Понятия дохода, расхода и прибыли

Содержание:

- Функции выручки

- Доход Против Прибыли

- Формула расчета чистой прибыли

- Выручка по стандартам МСФО и РСБУ

- Чем выручка отличается от прибыли?

- Виды выручки

- Как планировать прибыль?

- Что такое прибыль простыми словами

- Методы анализа чистой прибыли предприятия

- Балансовая прибыль

- Для чего нужно знать выручку?

- Что такое прибыль

- Бухгалтерская и экономическая прибыль

- Выручка фирмы и прибыль. Принцип максимизации прибыли

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Доход Против Прибыли

Выручка — это верхняя строка отчета о прибылях и убытках, а прибыль — нижняя строка. В то время как выручка включает валовую прибыль от основной деятельности (без каких-либо вычетов), прибыль — это результирующий доход после учета расходов, расходов, налогов и дополнительных доходов и затрат в составе доходов.

Прибыль = Выручка + Прочие доходы — Общие расходы

Термины «прибыль» и «доход» часто используются как синонимы, но вам нужно различать разницу между этими двумя числами. Доход — это поступающие деньги от выручки. Это число рассчитывается путем подсчета каждого пенни, поступившего в компанию за определенный период. Доход обычно называют «валовой выручкой».

С другой стороны, прибыль — это сумма, которая остается после оплаты расходов. Чтобы рассчитать это число, вычислите свой валовой доход и вычтите стоимость проданных товаров, а также расходы. Прибыль также часто называют «чистой выручкой».

Формула расчета чистой прибыли

На практике вычислить фактическую прибыль больших компаний бывает достаточно сложно. Бухгалтеру необходимо уметь должным образом определять и классифицировать выручку и все издержки. Но расчет и последующий анализ прибыли дает возможность разрабатывать меры по ее увеличению, находить способы снижения себестоимости продукции, расширение рынка сбыта.

Показатель чистой прибыли определяют по следующим причинам:

Прибыль любого бизнеса распределяется между всеми его участниками, но чтобы поделить ее, надо сначала произвести расчеты

Без этого показателя распределение дивидендов осуществить невозможно.

Определить чистую прибыль компании требуется для подсчета суммы налогов, которые надо будет уплатить за отчетный период.

Если бизнес несет убытки, то важно знать сумму для их компенсации.

Расчет прибыли дает возможность оценить результаты хозяйственной деятельности с целью ее дальнейшей рационализации, то есть снижения производственных затрат.

Рассчитанная прибыль служит показателем рентабельности продаж, которая еще имеет определение индикатора ценовой политики предприятия, поскольку показывает эффективность его работы.. Порядок расчета чистой прибыли следующий:

Порядок расчета чистой прибыли следующий:

- На основе бухгалтерской отчетности необходимо посчитать прибыль от продаж (выручку) субъекта предпринимательства за прошедший период.

- Из полученной суммы вычитаются переменные расходы, и выводится результат, отражающий маржинальную прибыль.

- Затем вычитается сумма постоянных расходов и определяется операционная прибыль.

- Вычитаются прочие расходы. В итоге, определяют прибыль до выплаты налогов.

- Вычитаются обязательные налоговые платежи, и только потом получается чистая прибыль.

Чистый доход является показателем прибыльности, а в соотношении с выручкой, показатель характеризует рентабельность предприятия, для определения которой применяется формула расчета прибыли в процентах. С помощью несложных математических действий можно высчитывать долю чистого дохода в выручке предприятия.

Формула, по которой рассчитывается чистая прибыль:

ЧП = ОП – ОР

Где:

- ЧП – чистая прибыль;

- ОП – общая прибыль;

- ОР – общие расходы.

Можно сказать, что чистая прибыль равна разнице между доходами и расходами от какой-либо хозяйственной деятельности.

Общая формула для расчета чистой прибыли включает следующее:

ЧП = В – Себ. + ПрД — ПрР – НН

где:

- ЧП – чистая прибыль;

- В – выручка;

- Себ. – себестоимость реализованной продукции;

- ПрД – сумма прочих доходов;

- ПрР – расходы за расчетный период;

- НН – сумма налоговых начислений.

Все статьи доходов и расходов, используемые в формуле, входят и в финансовый отчет деятельности предприятия (форма №2). Его можно рассматривать как наглядный пример расчета чистого дохода. Формула для его расчета по строкам формы выглядит так:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 + стр. 2340 – стр. 2350 – стр. 2410.

Чистая прибыль присутствует и в балансе, но здесь оно не столь явно выражена, как в форме №2. В этом документе чистая прибыль определяется как разность значений нераспределенной прибыли (строка 1370) за соседние даты отчетности. Но следует отметить, что этот способ используют не всегда, а лишь тогда, когда на протяжении всего расчетного периода не производилось распределение прибыли между владельцами бизнеса или какое-то другое ее использование. Современные технологии позволяют посчитать чистую прибыль онлайн.

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

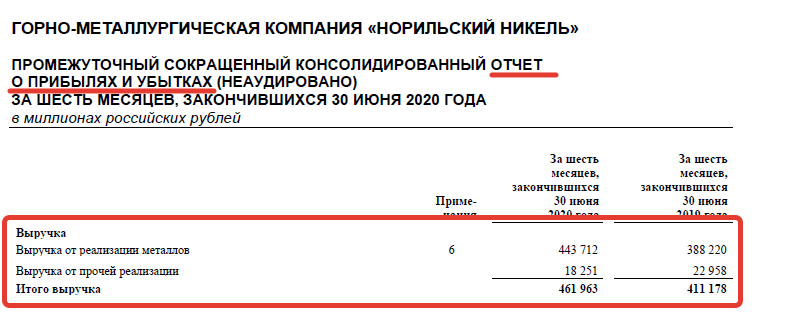

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Чем выручка отличается от прибыли?

Выручка представляет собой только сумму средств, которые компания получает от своей деятельности без учета расходов. Прибыль — это разница между выручкой и расходами. Расходами считаются затраты на обеспечение работы предприятия. Также, между выручкой и прибылью существуют следующие различия.

- Способ исчисления. Размер выручки может быть нулевым или положительным, в то время как прибыль может быть отрицательным значением.

- Состав. Достаточно знать все доходы предприятия, чтобы знать выручку. Однако, чтобы вычислить объем прибыли, нужно знать размер доходов и расходов.

- Потенциальность. Выручка может быть потенциальной если компания позволяет покупателям оформлять товары в рассрочку. Даже если денег на счету фактически нет, есть гарантия того, что они будут там в указанный договором срок. Прибыль же не может быть гипотетической, потому что она рассчитывается только на основании фактических платежей.

- Сложность понятия. Выручка имеет единственное значение, в то время как прибыль имеет две формы: валовая и чистая. Чистая прибыль — это размер доходов, оставшихся после уплаты всех налогов.

Давайте узнаем, куда компании направляют свою выручку.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

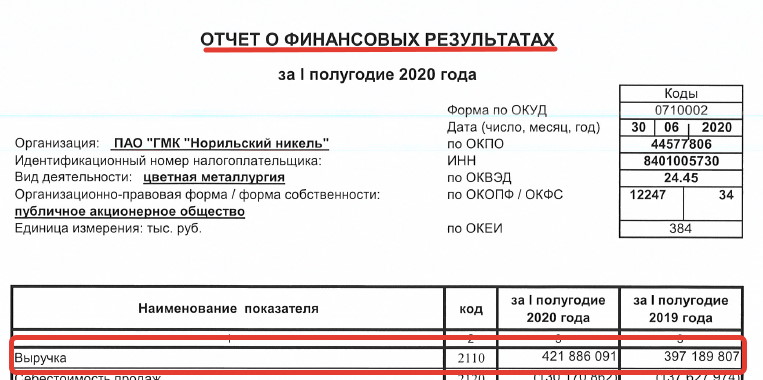

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Что такое прибыль простыми словами

Прибыль (Profit) — это деньги, которые остаются у компании за вычетом всех расходов по результатам отчётного периода. Одна из мер для изменения богатства как отдельного человека, так и компаний.

Прибыль является главным показателем работы бизнеса. Если бизнес не генерирует положительный денежный поток, то возможно его стоит закрыть или оптимизировать процессы.

Где:

- Доход включает выручки от продаж, штрафы, компенсации, процентные доходы, полученные дивиденды, доходы от продажи имущества или активов;

- Расход включает затраты на себестоимость, аренду, налоги, зарплата, амортизацию и прочее;

Убыток — отрицательное значение прибыли.

Никакой бизнес не может выжить без эффективного финансового менеджмента.

Увеличение первоначальной суммы денег называют прибылью. Является первейшей финансовой целью большинства предприятий.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

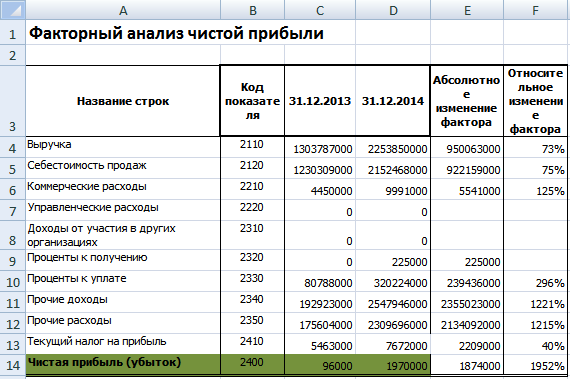

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

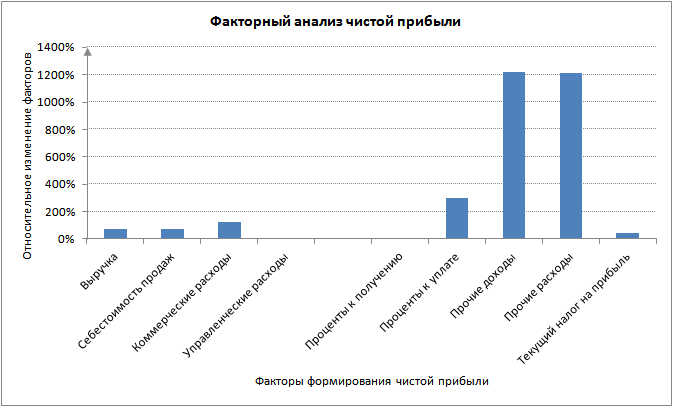

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

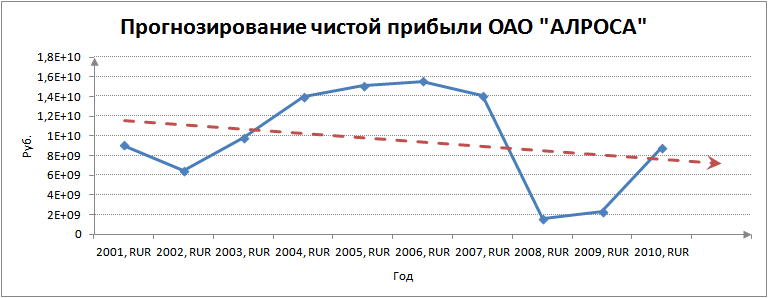

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

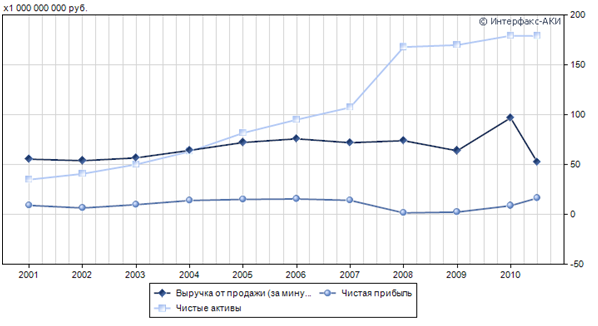

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Для чего нужно знать выручку?

Выручка является одним из ключевых показателей эффективности предприятия. Его расчет помогает оценить спрос на товары и услуги и определить, насколько ваши товары интересны покупателям.

Кроме того, сопоставив полученный объем выручки с запланированным, вы можете разработать более эффективный план производства, закупок и корректировать маркетинговую стратегию. Выручка также помогает разработать правильную ценовую политику и является индикатором того, насколько цены соответствуют возможностям целевой аудитории.

Размер выручки нужно знать, прежде всего, руководителю компании. Часто эти данные запрашивают деловые партнеры, кредиторы и инвесторы.

Давайте узнаем, каким образом подсчитывается выручка.

Что такое прибыль

Прибылью называется разница между доходами и расходами за какой-либо период времени. Прибыль бывает разных видов, поэтому её расчет напрямую зависит от них. Именно поэтому данное понятие очень широкое. Итак, прибыль может быть:

- Валовой. Представляет она собой разницу между выручкой и себестоимостью реализованной продукции или предоставленной услуги.

- От продаж. Это валовая прибыль минус управленческие и коммерческие расходы.

- До налогообложения. Для её расчета существует специальная формула.

- От обычной деятельности.

- Чистой (нераспределенной).

Прибыль может быть нулевой и даже отрицательной. В этом её одно из отличий от выручки, которая может быть только положительной. Если прибыль отрицательная, значит бизнес работает в убыток. Понятие прибыли содержится в Налоговом Кодексе РФ.

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.