Калькулятор прибыли торговой точки онлайн

Содержание:

Сведения о работниках в «производстве»

Сотрудники «производства» непосредственно оказывают услуги клиентам, например: консультанты, инженеры, аудиторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Полная зарплата на сотрудника в месяц: | {{calculation.EmployeeTotalWage | btCurrency : ‘RUB’}} |

|---|---|

| Полная зарплата сотрудника на 1 час: | {{calculation.HourCostWage | btCurrency : ‘RUB’}} |

| Зарплата сотрудника (на руки в месяц): | {{data.EmployeeWage | btCurrency : ‘RUB’}} |

| +НДФЛ 13%: | {{calculation.EmployeeWageNdfl | btCurrency : ‘RUB’}} |

| +Страховые взносы (в среднем по году): | {{calculation.EmployeeSocialTaxes | btCurrency : ‘RUB’}} |

В каких случаях полезен её расчет

Показатель необходим для качественной оценки эффективности деятельности предприятия. Абсолютные показатели, такие как прибыль и себестоимость, не дают настоящей картины итогов работы организации.

Они показывают только эффект от производства. Рентабельность, в свою очередь, позволяет оценить, насколько хорошо и полно используется имущество и ресурсы компании. Она показывает, сколько денег можно получить от эксплуатации того или иного вида собственных или заемных средств.

Целесообразно рассчитывать рентабельность при открытии нового производства, в таком случае она укажет, выгодно ли предприятию заниматься новым видом деятельности (при учете спроса и других внешних факторов).

Коэффициент рентабельности продаж — значение

Коэффициент рентабельности продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Коэффициент рентабельности продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Коэффициент рентабельности продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Виды рентабельности

На текущий момент рентабельность может оцениваться по самым разнообразным направлениям — сейчас различные экономисты выделяют более 30 видов рентабельности, однако начинающему предпринимателю совсем не нужно знать каждый из них. Но с базовыми видами рентабельности все же следует ознакомиться. К ним относится:

- Рентабельность бизнеса в целом. Под ней подразумевается совокупность постоянных расходов предприятия и отношение прибыли к усредненной стоимости активов компании.

- Рентабельность продукции. Данный показатель отражает то, насколько эффективно предприятие реализует продукцию или оказывает услуги и высчитывается исходя из отношения прибыли предприятия к себестоимости товаров или услуг.

- Рентабельность производства. Этим показателем измеряется то, насколько эффективно обустроено производство, и вычисляется он исходя из затрат на организацию производства и приобретение средств производства, а также прибыли от реализации продукции производства.

- Рентабельность персонала. С помощью этого показателя можно оценивать, насколько эффективными для бизнеса являются его сотрудники — и при расчетах оценивается объем затрат на выплату заработной платы и страховых взносов за сотрудников, а также непосредственная прибыль, получаемая от их деятельности.

Формулы и примеры расчета

Для предприятий торговли как розничной, так и оптовой наиболее важным параметром, показывающим долю прибыли, в общем объеме продаж, является:

Рентабельность продаж = Чистая прибыль / Выручка. Компании, занимающиеся выпуском какой‑либо продукции, должны учитывать эффективность финансовых вложений в производственный процесс с помощью такого показателя, как:

Рентабельность производства = Прибыль от продаж / Производственные затраты. Одним из самых важных коэффициентов, показывающих эффективность использования оборотных средств и выражающих меру доходности компании на каждый рубль, вложенный в формирование ее активов, является:

Рентабельность активов = Чистая прибыль / Активы.

Во всех этих и последующих формулах:

- Прибыль от продаж — разность между выручкой и операционными издержками, т. е. прибыль до налогообложения.

- Производственные затраты — сумма стоимости основных фондов и оборотных средств.

- Чистая прибыль — средства, остающиеся у компании от полученного дохода, после вычета всех издержек, себестоимости продукции, налогов, процентов по кредитам.

- Выручка — общая сумма денежных средств, полученных в результате экономической деятельности от реализации продукции, продажи товаров или услуг, инвестиций, продажи ценных бумаг, кредитования и т. п.

- Активы — общая стоимость имущества компании, денежные средства, материальные запасы, дебиторская задолженность, основные средства.

- Чистые активы — разность между стоимостью всех активов и суммой долговых обязательств, или пассивов. Итоговая величина третьего раздела бухгалтерского баланса.

Как рассчитать рентабельность предприятия? Формула, виды рентабельности – приведены в видео ниже.

https://www.youtube.com/watch?v=Es0a9Zzvxb4

Важность показателя рентабельности продаж

Этим показателем широко оперируют при оценке всех видов бизнеса, от самого малого магазина до крупных международных корпораций. Рентабельность продаж рассчитывается по определенной формуле.

Помимо отдельных предприятий, показатель рентабельности продаж используют для оценки целых секторов национального производства и региональных рынков, прогнозируют их рост и падение. Например, часто в новостях разных аналитических агентств можно прочитать о том, что «ожидается падение рентабельности сектора российского автопрома».

Рентабельность продаж и формула, по которой показатель рассчитывают, очень точно определяют успешность предприятия или компании, и это естественно, потому что основной целью коммерческого предприятия является прибыль.

Формула определения рентабельности продаж стала общепринятой, позволяющей получить показатель прибыльности бизнеса, и потому широко используется при оценке его потенциала.

- По формуле определения рентабельности продаж уже на этапе бизнес-проекта инвесторы способны оценить прибыльность нового продукта, сервиса или компании.

- Для привлечения средств крупные компании выпускают долговые обязательства. В этом случае предприятию необходимо сообщать о целях вложения аккумулированного капитала для того, чтобы инвесторы представляли будущую рентабельность, а также за счет чего ее можно увеличить: либо это уменьшение статей затрат, либо увеличение продаж, либо оба этих способа вместе.

- При первичных размещениях акций (IPO) рентабельность продаж является частью их оценки.

- Листинговые компании указывают рентабельность продаж в квартальных отчетах, так как она является ключевым показателем.

- Для малого бизнеса показатель рентабельности продаж требуется банками при процедуре получения или реструктуризации кредита, оформлении кредита под залог бизнеса.

- При сравнении двух и более венчурных инвестиционных планов также используется коэффициент рентабельности для выбора лучшего, в дополнение к другим параметрам.

- Для анализа сезонных моделей и успешности бизнеса в разные торговые периоды используют коэффициент рентабельности продаж. Например, необходимо учитывать, что при теплой погоде в зимний период покупательский спрос на отопительные приборы будет низким. Для того, чтобы товар не залежался на складе, необходимо постараться придумать, как его реализовать, применяя дополнительную мотивацию для покупателей – скидки, акции.

- Руководители предприятий, экономические аналитики часто используют показатель рентабельности, чтобы отслеживать эффективность бизнеса, приносит ли он доход. Если коэффициент рентабельности продаж ниже или равен 0, это означает, что либо у предприятия большие расходы, либо уровень продаж слишком низкий. Точное изучение и анализ всех факторов создаст полную картину того, что нужно изменить, и поможет разработать план по реанимации бизнеса.

- Если у компании есть несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Конечно, только по показателю рентабельности нельзя определять успешность бизнеса, потому что каждая компания имеет свою специфику. Самые действенные способы увеличения рентабельности стоит изучить подробнее, потому что, применяя их на практике, бизнесмен может добиться высокой прибыли.

Предприятия с невысоким показателем рентабельности – к ним относятся торговые предприятия, магазины, общепит, транспорт – имеют прибыль за счет большого оборота. Сферы продаж элитных товаров и услуг компенсируют низкие обороты высокой стоимостью своих изделий.

Как посчитать рентабельность

В общем виде формула рентабельности представляет собой отношение прибыли к части имущества предприятия, выручке или себестоимости:

Рентабельность = Прибыль / Показатель, рентабельность которого необходимо найти

Например, если нужна эффективность основного капитала, то в числителе будет прибыль от реализации, а в знаменателе – средняя стоимость основных средств. В случае с рентабельностью продаж в знаменатель подставляется выручка как показатель продаж.

Рентабельность активов обычно находится по балансовой прибыли, производства и продаж – по прибыли от реализации, капитала – по чистой прибыли.

Данные для расчета берутся из бухгалтерского баланса и отчета о финансовых результатах.

См.также — Расчет рентабельности: онлайн калькулятор

Общие формулы расчета рентабельности

Активов:

ROFA = БН / Cвна, где

ROFA – рентабельность внеоборотных фондов,

БН – прибыль до налогообложения, руб.;

Cвна – средняя стоимость внеоборотных активов, руб.;

ROCA = БН / Cоба, где

ROCA – рентабельность оборотных средств;

БН – прибыль до налогообложения, руб.;

Cоба – средняя стоимость мобильных активов, руб.;

ROA = БН / Cвна + Cоба, где

БН – прибыль до налогообложения, руб.;

Cвна + Cоба – средняя величина суммы основных и оборотных активов, руб.

Производства и продаж:

ROM = ПР / TC, где

ROM – рентабельность продукции;

ПР – прибыль от реализации, руб.;

TC – совокупная себестоимость;

ROS = ПР / TR, где

ROS – рентабельность продаж;

ПР – прибыль от основной деятельности, руб.;

TR – выручка от продаж, руб.

ROL = ПР / ССЧ, где

ROL – рентабельность персонала;

ПР – прибыль от основной деятельности, руб.;

ССЧ – среднесписочная численность персонала.

Капитала:

ROE = ЧП / СК, где

ROE – рентабельность собственного капитала;

ЧП – чистая прибыль, руб.;

СК – собственный капитал, руб.;

ROBC = ЧП / ЗК, где

ROBC – рентабельность заемного капитала;

ЧП – чистая прибыль, руб.;

ЗК – заемный капитал;

ROIC = ЧП / СК + ДО, где

ROIC – рентабельность инвестированного (постоянного) капитала;

ЧП – чистая прибыль, руб.;

СК + ДО – сумма собственного капитала и долгосрочной задолженности, руб.

Пример расчета по балансу

Предприятие ООО «Экран» закончило период со следующими финансовыми показателями. Необходимо вывести эффективность деятельности организации за 2014 год. Среднесписочная численность персонала 25 человек. Величина собственного капитала составляет 120 000 рублей.

| Наименование показателя | Код | На 31 декабря 2013 | На 31 декабря 2014 | |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу I | 1100 | 100000 | 150000 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу II | 1200 | 50000 | 60000 | |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 20000 | 40000 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | |||

| Заемные средства | 10000 | 15000 |

| Наименование показателя | Код | За 2013 год | За 2014 год | |

| Выручка | 2110 | 45000 | 75000 | |

| Себестоимость продаж | 2120 | 15000 | 25000 | |

| Прибыль (убыток) от продаж | 2200 | 30000 | 50000 | |

| Прибыль (убыток) до налогообложения | 2300 | 24000 | 48000 | |

| Чистая прибыль (убыток) | 2400 | 20000 | 40000 |

Расчет рентабельности активов:

ROFA = 48 000 / (100 000 + 150 000)/2 = 0,384

ROCA = 48 000 / (50 000 + 60 000)/2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Расчет рентабельности производства и продаж:

ROM = 50 000 / 25 000 = 0,5

ROS = 50 000 / 75 000 = 0,67

ROL = 50 000 / 25 = 2 000

Расчет рентабельности капитала:

ROE = 40 000 / 120 000 = 0,3

ROBC = 40 000 / 15 000 = 2,66

ROIC = 40 000 / 120 000 + 15 000 = 0,296

Выводы из расчетов в примере:

Для существующего производства все показатели находятся на нормальном уровне. Очевидно, что заемные средства использовать выгодно, сотрудники работают эффективно, величина оборотных средств оптимальна

Стоит обратить внимание на основной капитал, есть вероятность, что он эксплуатируется не полностью или существуют причины, снижающие результативность внеоборотных активов

Также целесообразно проанализировать ситуацию с большой величиной собственного капитала, которая снижает общую эффективность деятельности предприятия. При текущих показателях рационально использовать заемные средства, а собственный капитал реструктуризировать.

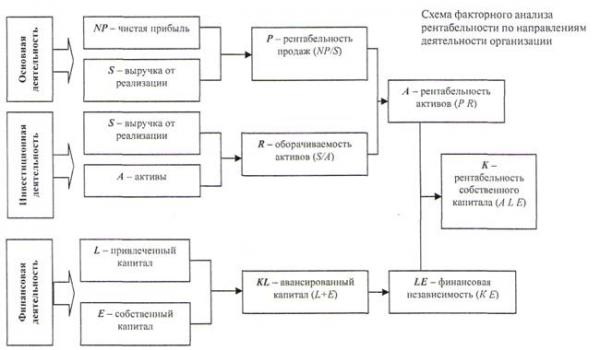

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

См.также — Расчет рентабельности: онлайн калькулятор

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет на основе валовой прибыли, балансовой прибыли и операционной прибыли. Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Что это такое?

Простой показатель рентабельности — балансовая единица, которая является характеристикой доходности компании в целом, или только одного технологического процесса, департамента, подразделения. При помощи указанного показателя, любой руководитель или владелец компании способен определить, каким образом предприятие осуществляло деятельность на протяжении определенного промежутка времени, какую эффективность показывало, стоят ли вложения в компанию той прибыли, которую она предоставляет.

Оптимальное значение может находиться в различных промежутках, в зависимости от представленных рынков, специфики деятельности, сферы и количества конкурентов. Рентабельность продукции является единственно верным определением, которое позволяет посчитать другие важные финансово-экономические нормы и значения.

Дополнительная информация! В отечественной экономике, представленный термин появился из немецкого языка. В оригинальном варианте существует определение rentabel, которое прямо переводится, как доходность или прибыльность

Рентабельность продукции представляет собой коэффициент, который равен отношению балансовой прибыли от продажи к сумме затрат на изготовление и реализацию товара. Все данные берутся из бухгалтерского баланса предприятия.

Показатель отображает числовой или процентный показатель прибыли с каждой единицы средств, которые затрачены на изготовление и продажу товара. Рентабельность продукции и формула для расчета может применяться для всего производственного процесса или отдельных элементов ассортимента продукции.

Увеличение и снижение коэффициента

Увеличение и снижение коэффициента

Значение может как снизиться, так и увеличиться, динамические показатели показывают необходимость пересмотреть стоимость или более тщательно контролировать себестоимость товара. Увеличение динамической нормы свидетельствует о повышении объема товарооборота, что ведет к повышению количества прибыли. При уменьшении все происходит в обратном порядке.

Важно! Рентабельность бизнеса внешне может указываться как процентное соотношение или простое число. Более нагляден первый вариант

Для чего считать

Общее значение рентабельности определяется как доля прибыли компании, полученная от каждой копейки средств, которые были вложены в процесс и развитие производства.

Если речь идет о работе любой конкретной организации, то наиболее значимым критерием ее успешности всегда является прибыльность — главный фактор, отображающий количество средств, которое предприятие получит, после того, как выплатит все платежи по налогам.

Анализ по направлениям

Анализ по направлениям

Эффективная работа организации, независимо от ее регистрации и расположения, зависит от множества конкретных факторов влияния, как внешних, так и внутренних. Наибольшее влияние показывают нормы рентабельности изготовления продукции, инвестиций, а также прибыльность или убыточность функционирующих процессов изготовления продукции, качество и количество выпускаемого ассортимента, существующий спрос или отсутствие такового

Требуется брать во внимание также стоимость продукции конкурентов и другие понятия

Обратите внимание! Наиболее просто определение рентабельности продукции звучит так: сколько копеек или рублей прибыли принесет один рубль, потраченный на изготовление и реализацию продукции. Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться

Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Заключение

Майнинг криптовалют — довольно сложный процесс. Его рентабельность снизилась из-за различных факторов, включая высокую стоимость электроэнергии и волатильность рынка. Тем не менее, калькуляторы майнинга — хороший инструмент, позволяющий максимально увеличить вашу прибыль.

Большинство майнеров стремятся выяснить, какую монету добывать и как долго она будет приносить прибыль, однако полагаться только на калькуляторы недостаточно. Необходимо быть в курсе событий на рынке криптовалют, особенно относительно уровня волатильности, который может повлиять на вашу прибыльность.

Самые последние новости криптовалютного рынка и майнинга:

Исследование Fidelity: 52% крупнейших инвесторов уже владеют криптовалютой

«Народная партия» Канады выступила с критикой Центробанка и поддержала биткоин

Эмитенты стейблкоинов обязаны обеспечить свободную конвертацию токенов в фиат

Создатель биткоина Сатоши Накамото увековечен в виде бронзовой статуи в Венгрии

Как изменилась комиссия за транзакции в сети Ethereum после обновления London?

The following two tabs change content below.

Mining-Cryptocurrency.ru

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Отказ от ответственности: все материалы на сайте Mining-Cryptocurrency.ru имеют исключительно информативные цели и не являются торговой рекомендацией или публичной офертой к покупке каких-либо криптовалют или осуществлению любых иных инвестиций и финансовых операций.

Новости Mining-Cryptocurrency.ru

- Исследование Fidelity: 52% крупнейших инвесторов уже владеют криптовалютой — 18.09.2021

- «Народная партия» Канады выступила с критикой Центробанка и поддержала биткоин — 18.09.2021

- Эмитенты стейблкоинов обязаны обеспечить свободную конвертацию токенов в фиат — 18.09.2021

- Создатель биткоина Сатоши Накамото увековечен в виде бронзовой статуи в Венгрии — 18.09.2021

- Как изменилась комиссия за транзакции в сети Ethereum после обновления London? — 18.09.2021