Методы расчета себестоимости и финансовый результат предприятия

Содержание:

- Составляющие себестоимости

- Зачем считать EBITDA

- Переменные и постоянные затраты

- Что определяет состав производственной себестоимости и какая статья не входит в нее?

- Учет себестоимости: экономическая трактовка

- Пример расчета по формуле

- Сложные вопросы про себестоимость реализуемой продукции

- Формула себестоимости реализованной продукции

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Что включает в себя цеховая себестоимость

- Готовая продукция в бухгалтерском балансе отражается…

- Деление затрат на переменные и постоянные

- Из чего состоит себестоимость?

- Методы расчета себестоимости товаров

- Как снизить себестоимость продукции?

- Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

- Что входит в себестоимость товара

- Понятие цеховой себестоимости продукции

- Общий вид и расшифровка

- Условия отражения издержек в бухгалтерском учете

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Зачем считать EBITDA

Сам по себе показатель EBITDA почти не дает информации. На его основе сначала рассчитывают рентабельность, а затем сравнивают компании из одной сферы или работу одной компании в разные периоды.

Кому нужно отслеживать этот показатель. EBITDA помогает оценить эффективность работы компаний без учета налогов и долгов. Обычно ее считают:

- инвесторы, чтобы понять, куда лучше вкладывать деньги;

- кредиторы и владельцы бизнеса, чтобы оценить, сможет ли компания выплачивать кредит и с каким процентом.

Как часто считать EBITDA. Раз в квартал или раз в год.

Калькулятор для расчета рентабельности по EBITDA в гугл-таблице

Чтобы вы могли рассчитать рентабельность своей компании по EBITDA, мы сделали калькулятор в гугл-таблицах. Нажмите на вкладку Файл — Создать копию, вбейте ваши расходы — прибыль и рентабельность по EBITDA рассчитается автоматически.

После расчета на графике можно будет увидеть динамику — как меняется эффективность работы компании в течение года.

График показывает, как меняется рентабельность компании по EBITDA в течение одного года. Если в строку «квартал» вписать год вместо квартала, график покажет годовую динамику

График показывает, как меняется рентабельность компании по EBITDA в течение одного года. Если в строку «квартал» вписать год вместо квартала, график покажет годовую динамику

Переменные и постоянные затраты

Как правило, прямые затраты являются переменными затратами, то есть эти затраты растут с ростом объема производства, а косвенные затраты являются постоянными затратами, то есть не зависят от объема производства. От соотношения переменных и постоянных затрат и цены продукции зависит важный экономический показатель — точка безубыточности, она определяет такой объем продаж, при котором предприятие покрывает все свои расходы не получая прибыли.

Надо отметить, что сопоставление затрат прямые = переменные и косвенные = постоянные не всегда верно. Например, если переход к выпуску определенного вида продукции требует переналадки оборудования, то затраты на переналадку будут прямыми для данного вида продукции и в тоже время постоянными.

Что определяет состав производственной себестоимости и какая статья не входит в нее?

Себестоимость продукции можно формировать двумя способами:

- ограничивая этот процесс сбором только тех затрат, которые непосредственно относятся к производству;

- включая в нее кроме производственных затраты на содержание организации в целом.

Себестоимость, полученная первым способом, называется производственной или неполной, а вторым — полной. Таким образом, собирая производственную себестоимость, в нее не включают затраты, не имеющие непосредственного отношения к процессу создания продукции. То есть в себестоимость, определяемую как производственная, не входит статья «общехозяйственные расходы».

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Подробнее об общехозяйственных расходах читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Производственная себестоимость состоит из двух видов расходов:

- прямые затраты на производство, которые могут быть определенно увязаны с созданием конкретного вида продукции;

- накладные производственные расходы, которые невозможно или нерационально напрямую соотносить с каким-либо конкретным видом продукции, но при этом они обеспечивают работу самого производства.

Учет себестоимости: экономическая трактовка

Под себестоимостью в экономической науке принято понимать совокупность затрат компании на выпуск товаров, предоставление услуг или же выполнение работ. Затраты, о которых идет речь, чаще всего классифицируются:

- на материальные;

- те, что связаны с оплатой труда;

- амортизационные;

- те, что связаны с продажей товаров, услуг или работ.

Каждая из отмеченных категорий расходов может быть представлена большим количеством статей.

Себестоимость как экономическая категория классифицируется на 3 типа:

- цеховая;

- производственная;

- полная.

Первый тип себестоимости включает затраты, которые связаны с выпуском товаров в конкретном цехе (как самостоятельном структурном подразделении фирмы).

Производственная разновидность себестоимости включает в себя, во-первых, цеховую, а во-вторых, расходы:

- общехозяйственные;

- связанные с потерями от брака;

- прочие, что связаны с выпуском товаров в цехе, но не имеют отношения к деятельности цеха.

Полная себестоимость включает в себя производственную составляющую, а также расходы, которые:

- связаны с реализацией товаров;

- относятся к административным;

- относятся к коммерческим.

Различные трактовки себестоимости в бухгалтерском учете отражены также в нормативных актах, регулирующих сферу бухучета. Изучим их.

Пример расчета по формуле

Рассмотрим на примере расчет полной себестоимости производства такого товара, как кошельки:

- 200 000 рублей — сумма совокупных затрат (включая сырье, оплату труда и прочее).

- 15 000 рублей — сумма, затраченная на организацию реализации товара (транспортировку, хранение, в некоторых случаях учитывают и затраты на рекламу).

- 1000 штук — количество кошельков, изготовленных предприятием в течение месяца.

Рассчитываем:

- ПС=(200 000+15 000)/1000;

- ПС=215 рублей;

Итого, себестоимость одного кошелька составит 215 рублей.

Вариант 1

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Пример 1:

| Общая сумма расходов в месяц, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 300 000 | 2 000 | 150 |

Вариант 2

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Пример 2:

| Переменная себестоимость, руб. | Сумма постоянных затрат, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 20 | 200 000 | 2 000 | 150 |

Сложные вопросы про себестоимость реализуемой продукции

Вопрос 1. Как изменить себестоимость реализованной продукции, применяя исключительно расчетные способы?

Сразу скажем: ответ предполагает определенные знания бухгалтерской методологии и может показаться сложным для неспециалистов данной сферы. Однако это единственный надежный способ увеличить/уменьшить себестоимость, не прибегая к разным вариантам жульничества, например, через сокрытие части затрат; признание их в более поздние или, напротив, ранние периоды, чем они имели место и т.п.

Методика бухучета строится на разных способах и методах оценки одних и тех фактов хозяйственной жизни. Например, можно выбрать один из:

- четырех способов начисления амортизации,

- трех способов определения стоимости списанных материалов,

- двух способов отнесения на расходы административных затрат и т.д.

Каждый из названных приемов повлияет на величину признаваемых в текущем месяце затрат, а значит, на себестоимость производства и реализации. Получается, что при прочих равных условиях применение одного набора учетных методов определит расходы в сумме X, а в случае другого набора – в величине Y.

Направление влияния (уменьшение или увеличение) можно оценить только в конкретной ситуации. Однако есть некоторые закономерности. Они позволяют понять, что даст изменение используемых на предприятии бухгалтерских методов. Мы обобщили их в файле для скачивания. Кроме того, влияние признания коммерческих и управленческих расходов показали на примерах ниже.

Вопрос 2. Как определить себестоимость реализации, если цикл производства долгий?

У строительных, научных, геологических организаций сроки начала и окончания работ по проекту часто приходятся даже не на разные месяцы, а на разные годы.

На первый взгляд, нет проблемы в том, чтобы признавать себестоимость реализации по итогам завершения проекта. Но, поступая так, предприятие накопит на балансе в составе запасов значительные затраты в незавершенном производстве, а в отчете о финансовых результатах покажет нулевую выручку и себестоимость. Причина – учетный принцип соответствия доходов и расходов: пока не признана выручка, нельзя отразить связанные с ней расходы.

Возникает парадоксальная ситуация: предприятие работает на полную мощь, но ни доходы, ни расходы в его финансовой отчетности не показываются. На этот случай в Положениях по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации» сформулированы правила:

- если цикл изготовления продукции долог, то выручку можно отразить по мере готовности конкретного этапа. Для этого нужно определить, что считать такими этапами и как их фиксировать;

- если выбран поэтапный порядок признания выручки, тогда и расходы (себестоимость реализации) следует фиксировать отдельно под каждый этап.

Реализовать такой подход в бухучете помогает счет 46 «Выполненные этапы по незавершенным работам».

Формула себестоимости реализованной продукции

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Формула себестоимости реализованной продукции выглядит так:

Себ = Себ.пр + КР

Здесь Себ – показатель себестоимости,

Себ.пр – себестоимость производства, то есть сумма расходов на производственный процесс (заработная плата персонала, амортизация, материальные затраты и пр.),

КР – коммерческие расходы (хранение и упаковка товара, его маркировка, а также расходы на рекламу).

В процессе расчета себестоимости каждой единицы, формула себестоимости реализованной продукцииопределяется методом простого калькулирования. В соответствии с данным методом цена единицы выпускаемой продукции может быть определена отношением суммы всех затрат за исследуемый период к количествупроизведенной (реализованной) за это время продукции.

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Готовая продукция в бухгалтерском балансе отражается…

Дополнительно скажем, что для серийных производств целесообразно применение метода учета по нормативной себестоимости, тогда как для производств с изготовлением продукции в ограниченном количестве имеет смысл вести учет по фактическим затратам, без установления учетных единиц или нормативных показателей себестоимости.

В бухгалтерской отчетности, в том числе в балансе, согласно одному из принципов бухучета должна содержаться только достоверная информация. Это значит, что остатки по всем счетам, включая остатки по счетам учета готовой продукции (ГП), должны отражать реальное положение дел в компании.

Деление затрат на переменные и постоянные

Что изменилось в учете по сравнению с прежним порядком (с отмененным ПБУ 5/01), можно прочесть в Готовом решении от КонсультантПлюс. Если у вас нет доступа к сиситеме К+, получите пробный демо-доступ бесплатно.

Без разделения на переменные и постоянные в принципе невозможно правильно оценить изменение затрат в течение времени, поскольку одним из значительных факторов изменений в величине затрат является количество производимой продукции.

Как мы знаем, переменные затраты — это те, значение которых зависит от объема производства, а вот постоянные остаются неизменны и при увеличении, и при уменьшении количества продукции на выходе. Также необходимо помнить, что при переходе особых пределов по объему производства постоянные затраты тоже могут изменяться, а переменные становиться постоянными, поэтому данные понятия условные.

Например, затраты на ремонт оборудования могут считаться постоянными, но при превышении объема производства определенного предела требуется дополнительное оборудование, поэтому и затраты на ремонт вырастут. Или при снижении объемов производства до определенного предела зарплата рабочих на сдельной оплате труда станет постоянной, если в трудовом договоре прописан ее минимальный размер, то есть переменные затраты станут постоянными.

Отметим, что состав цеховой себестоимости изменяется в зависимости от специфики предприятия, а статьи затрат определяются каждым предприятием самостоятельно. Ниже перечислим основные виды затрат, входящие в цеховую себестоимость.

- Условно-переменные затраты:

- сырье и материалы;

- топливо и энергия на технологические цели;

- полуфабрикаты;

- зарплата основных рабочих на сдельной оплате труда;

- соц. взносы с зарплаты основных рабочих и пр.

- Условно-постоянные затраты:

- амортизация оборудования (если ее расчет не зависит от объема производства);

- затраты на ремонт оборудования;

- электроэнергия;

- зарплата и соц. взносы общецехового персонала на окладе (начальник цеха, охранники, уборщицы и т.д.);

- затраты на содержание или аренду здания цеха;

- затраты на изобретательскую работу внутри цеха и пр.

О самом понятии себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Из чего состоит себестоимость?

При расчете себестоимости важно брать во внимание такие показатели как:

- расходы на сырье и материалы;

- расходы труд персонала;

- расходы на ремонт и обслуживание здания и оборудования;

- прочие производственные расходы.

Расходы на сырье и материалы – это финансовые затраты на покупку сырья и оборудования в учетном периоде плюс доля затрат на сырье и материалы, закупленные в предыдущем учетном периоде (сырье и материалы, оставшиеся с предыдущего периоды минус сырье и материалы, оставшиеся к концу периода).

Расходы на персонал – затраты на оплату труда сотрудников плюс налоговые и социальные отчисления за работников компании;

Расходы на здание и оборудование – затраты на покупку и ремонт инструментов, оборудования и расходных материалов, амортизационные отчисления, плата за ремонт и содержание здания включая плату за электроэнергию, коммунальные услуги по основному цеху и амортизацию.

Прочие производственные расходы – затраты, сопутствующие производственному процессу (аренда дополнительных помещений, расходы на рекламу и услуги сторонних организаций и пр.).

Расчет себестоимости следует производить исходя из того, требуется ли для производства товара расход большого количества материалов и дополнительные услуги.

Если при производстве расходуется большое количество сырья и материалов и товар представляет собой совокупность «изделие + услуга» учет факторов, влияющих на себестоимость, целесообразно производить двумя сметами: на производство и сопутствующую ему услугу.

Если производство не является трудоемким и не требует большого расхода материалов для расчета себестоимости достаточно сложить все затраты на производство продукта и затраты на услуги, являющиеся неотделимой частью товара.

Методы расчета себестоимости товаров

Единой методики расчета себестоимости как таковой не существует. Данный показатель можно рассчитывать абсолютно по-разному, в зависимости от вида продукции, способа и технологии ее производства и еще многих различных факторов.

Как правило, для того, чтобы произвести расчет себестоимости продукции, нужно учесть следующие факторы:

- Сумму всех расходов на производство и реализацию продукции;

- Затраты производителя на деятельность в качестве предпринимателя;

- Расходы, связанные с оформлением документации на продукцию.

Вести учет себестоимости товаров необходимо непосредственно за определенный производственный цикл продукции. Для того чтобы определить цену товара, нужно сделать калькуляцию себестоимости. Ее составляют, исходя из количества произведенной продукции (в штуках, метрах, тоннах и т.д.). В калькуляции должны быть отражены абсолютно все расходы, связанные с производством. (Какие именно статьи входят в состав калькуляции, рассказано в параграфе «Структура себестоимости»).

Метод №1

Полное добавление расходов в себестоимость. Себестоимость бывает полная и усеченная. При полной себестоимости учитываются все расходы предприятия. При усеченной — себестоимость единицы продукции при переменных затратах. Постоянная доля общепроизводственных расходов относится на уменьшение прибыли в конце установленного периода и не распределяется на произведенный товар.

При таком методе определения себестоимости на этот показатель оказывают влияние и переменные и постоянные расходы. При прибавлении к себестоимости необходимой рентабельности определяется цена продукции.

Метод №2

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Метод №3

Попередельный метод. Он удобен для применения на предприятиях с серийным или поточным выпуском, при этом продукция проходит несколько этапов обработки.

Метод №4

Процессорный метод применяется в основном на предприятиях добывающей промышленности.

Итак, чтобы произвести расчет полной себестоимости продукции, воспользуемся следующим алгоритмом:

- Вычисляем переменные издержки для производства одной единицу продукции с учетом затрат;

- Из общезаводских затрат выделяем именно те, которые относятся к данному виду продукции.

- Суммируем все расходы, напрямую не относящиеся к производственному процессу.

Полученное значение и будет себестоимостью готовой продукции.

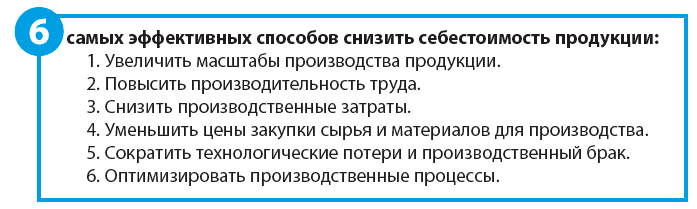

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

Источником данных для определения себестоимости являются регистры бухучета. К числу рекомендаций по реальному расчету этой величины и прибыльности организации в целом относятся:

- Подробное ведение в соответствии с правилами и нормативными актами бухучета при ОСНО, ЕНВД И УСН: это нужно, в первую очередь, не для отчета перед налоговой инспекцией, а для подробного анализа функционирования хозяйствующего субъекта;

- Учет затрат в разрезе их разновидностей: раздельный контроль издержек по базовым функциям и расходов на управление;

- Подсчет расходов сопровождается их соотнесением с изготовленным либо проданным товаром.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

- Предположим, на поездку вы затратили 1 час (при предположительной оценке стоимости рабочего часа в 100 рублей);

- Предположительная амортизация автомобиля составила 15 рублей.

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что снижение себестоимости товара напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

Понятие цеховой себестоимости продукции

При производстве любого типа продукции необходимо производить калькуляцию себестоимости. Для определения уровня рентабельности основной деятельности надо анализировать разные виды себестоимости: цеховую, производственную и полную. Вычисление и анализ цеховой разновидности себестоимости актуальны при реализации основной деятельности с участием большого числа подразделений и в условиях высокой сложности технологического процесса.

Базовым показателем затратности производства является величина цеховой себестоимости. Она формируется за счет расходов подразделений, которые напрямую связаны с изготовлением продукции. Этот тип калькуляции призван показать основную часть материальных вложений в товары.

ОБРАТИТЕ ВНИМАНИЕ! Размер цеховой себестоимости всегда выражается в денежной форме. В управленческом учете анализ значения такого вида стоимости помогает:

В управленческом учете анализ значения такого вида стоимости помогает:

- выявить ключевые факторы, влияющие на появление отклонений от проектного объема расходов;

- сравнить эффективность работы разных цехов;

- оценить степень негативного влияния на результаты основной деятельности внешних факторов (в том числе ценовых колебаний на сырье и материалы).

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС— полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход

А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.