Бюджетирование в 10 схемах

Содержание:

- БЮДЖЕТ ПРОДАЖ

- Схема 3. Система бюджетирования (пример)

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Составление бюджета доходов и расходов

- Что такое бюджет движения денежных средств

- Схема 1. Структура бюджета

- Схема 4. Система сбалансированных показателей (ССП)

- Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

- Для чего требуется составлять БДДС

- Бюджет движения денежных средств – этапы составления + примеры

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Схема 3. Система бюджетирования (пример)

Комментарий

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых показателях денежный поток в рамках ЦФО. Управление операционной эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов

Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3

Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность. Ведение документооборота

Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев. Оценка расходов и доходов

После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей. Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости. Вычисление валовой прибыли. Получается после вычета себестоимости. Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством. Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Бюджет состоит из всех затрат и прибыли.

Бюджет состоит из всех затрат и прибыли.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

- Прогноз продаж. Составляется на основе статистических данных за предыдущие периоды. На будущий период делают прогноз с учетом ситуации на рынке, уровня цен у предприятия и конкурентов, сезонности и т.д.

- Бюджет производства. Должен быть направлен на то, чтобы объем производимой продукции перекрывал объем готовой и формировал запасы.

- Анализ запасов. Это сведения о объемах товаров, которые находятся на складах.

- Коммерческие расходы. Обуславливаются реализацией готовой продукции и носят переменный характер.

- Административные затраты. Направлены на содержание административного аппарата компании.

- Снабжение. Формируется из данных о запасах, продажах и производстве.

- Трата основного материала. Фиксируется исходя из информации о сырье и комплектующих.

- Заработная плата. Сотрудники, занимающиеся производством, получают оплату.

- Косвенные расходы на производство. Их предприятие несет для обеспечения должной работы.

- Себестоимость. Определяет фактическую стоимость единицы товара.

Для формирования БДР нужен прогноз продаж.

Для формирования БДР нужен прогноз продаж.

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

К ним относят:

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Затраты на производство, налоговые отчисления входят в список расходов.

Затраты на производство, налоговые отчисления входят в список расходов.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и бизнес-процессов предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями “группировочная статья” и “аналитический срез” нет четкой границы. Обычно, если аналитический срез используется для анализа нескольких бюджетов, то его можно отнести к типу “направление анализа” или “аналитический разрез”, например, временной срез, товарные группы, поставщики. А если структура статей используется только в одном бюджете, например, иерархия пассивов и активов в ПБЛ, то это “группировочные статьи”.

Система показателей строится в рамках концепции ССП (Система Сбалансированных Показателей). Мы должны выделить основные, ведущие показатели для оценки анализируемых бизнес-процессов и бизнес-объектов. Сгруппировать эти показатели в статьи и затем в бюджеты.

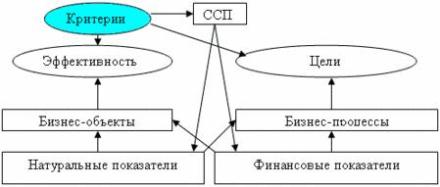

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса

Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг)

Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

Для чего требуется составлять БДДС

Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.