Новая отчетность в пенсионный фонд с 2020г

Содержание:

- Отчетность в ИФНС

- Особенности оформления справки 2-НДФЛ

- Какие отчёты нужно направлять

- Сроки и периодичность сдачи отчетности по форме П-4

- Групповая отправка отчетов в контролирующие органы из 1С:Зарплата и кадры государственного учреждения, редакция 3.1 +1 –

- Сроки сдачи отчётности в ИФНС в 2021 году

- Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Нулевая форма СЗВ-М в ПФР

- Что изменится в СЗВ-ТД с 1 июля 2021 года

- Проверка данных отчета «СЗВ-Стаж»

- Что изменилось в отчетности в ПФР

- Ответственность за непредставление отчетов в ПФР

- По какой форме отчет по страховым взносам за 2020-2021 годы представляется в ИФНС

- Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

- Новая отчетность с 2020г.

- Проверка базы 1С на ошибки со скидкой 50%

- Ответственность за непредставление отчетов в ПФР

- Сдавайте отчетность быстро, удобно и без ошибок

- Что менялось в отчетности в 2020 году и ранее

Отчетность в ИФНС

Среднесписочная численность работников — отчет отменен!

Ранее по итогам каждого года все ИП и организации (независимо от выбранной системы налогообложения) обязаны были подавать в ИФНС сведения о среднесписочной численности своих работников (СЧР).

Обратите внимание! 2020 год стал последним, в котором нужно было подать отчет СРЧ. С 2021 года он отменяется законом от 28 января 2020 года № 5-ФЗ

Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Более подробно про отмененный отчет о среднесписочной численности.

Справка по форме 2-НДФЛ

Справка 2-НДФЛ составляется по каждому работнику и сдается в ИФНС по итогам года, в срок до 1 марта. В ней необходимо отразить сведения по всем сделанным сотруднику выплатам, предоставленным налоговым вычетам и удержанным суммам подоходного налога.

Нередки случаи, когда справка 2-НДФЛ может понадобиться непосредственно и самому сотруднику, например, при оформлении кредита, устройстве на новую работу или подаче декларации 3-НДФЛ.

Более подробно про справку 2-НДФЛ.

Расчет по форме 6-НДФЛ

Расчет 6-НДФЛ – еще один вид отчетности для работодателей. Его должны сдать все организации и ИП с работниками до 1 марта.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Более подробно про расчет 6-НДФЛ.

Расчет по страховым взносам

Расчет по страховым взносам обязаны подавать все организации и ИП с работниками.

Отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Более подробно про расчет по страховым взносам.

Особенности оформления справки 2-НДФЛ

Данная форма должна заполняться по каждому отдельному сотруднику. Стандартизированный бланк документа закреплен в Постановлении ФНС РФ № ММВ/7/11/485 от 30.10.2015г. Документ включает в себя следующие разделы:

- сведения о нанимателе, осуществляющем страховые отчисления;

- информация о сотруднике, который получает зарплату;

- доходы, которые подвержены налогообложению по конкретной ставке (при этом также необходимо прописать величину ставки);

- наличие у работника различных видов вычетов;

- итоговая сумма дохода лица.

Периодичность подачи 2-НДФЛ определяется исходя из того, какой шифр внесен в графу «Признак»:

- если в указанной строке стоит цифра «1», то компания вправе удерживать с субъекта налог;

- однако в случае, когда стоит шифр «2», то удержание налога не осуществлялось.

Общую форму 2-НДФЛ с учетом значения вышеобозначенного Признака требуется направлять в фискальную инстанцию не позднее 1 апреля следующего года, идущего за отчетным.

Форма 2-НДФЛ также может запрашиваться сотрудником в индивидуальном порядке. Это означает, что бухгалтер должен сформировать документ в любой временной отрезок года с целью предоставления бумаги по запросу лица.

В обстоятельствах, если управленец игнорирует обязанность подавать до 1-го апреля форму 2-НДФЛ, ему может грозить штраф в соответствии со ст. 126 НК РФ. Данная санкция составляет по 200 руб. за каждую неподанную справку. Помимо этого, сам управленец также может быть привлечен к административной ответственности в соответствии со ст. 15/6 КоАП РФ, которая фиксирует штраф от 300 до 500 руб.

Какие отчёты нужно направлять

В 2017 году администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день. В 2020 году по этой причине переносились отчёты за январь – на 17 февраля и за февраль – на 16 марта. Отчитаться за июль следует до 17 августа, а за октябрь – 16 ноября. Остальные отчётные даты не переносятся. Также не было сдвига срока сдачи указанной формы из-за коронавирусных ограничений.

Форма СЗВ-М утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

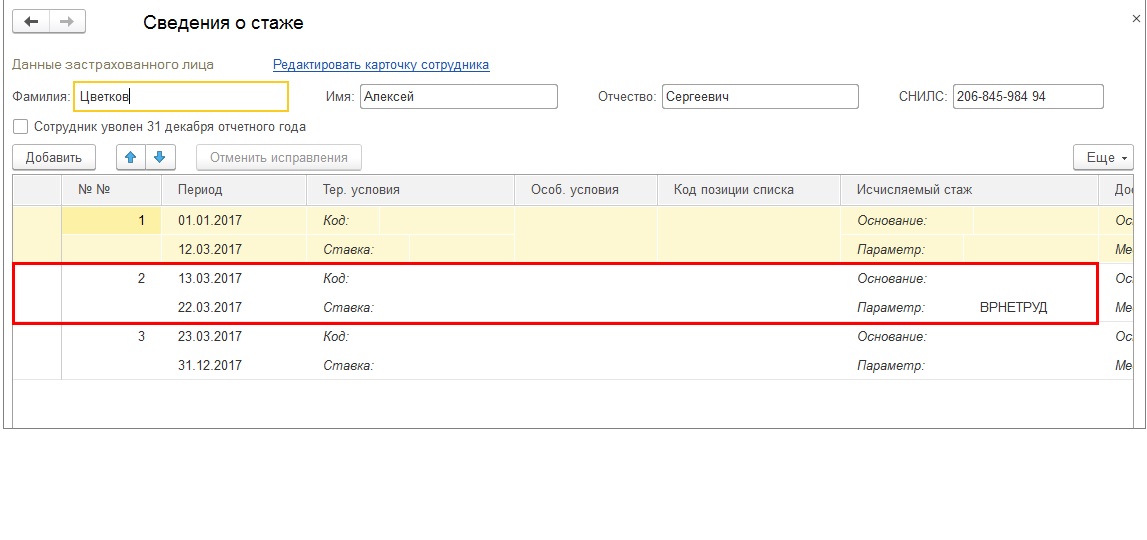

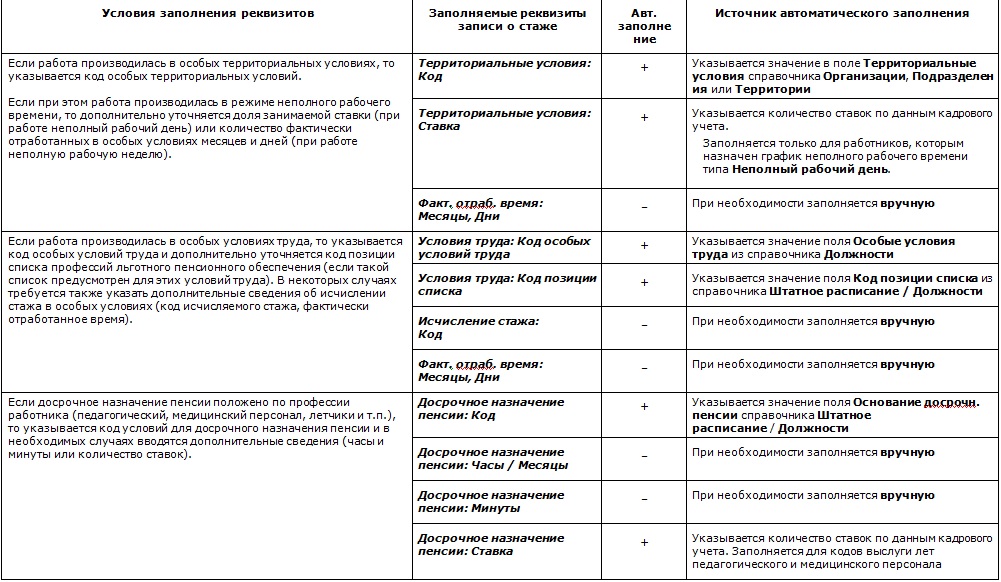

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

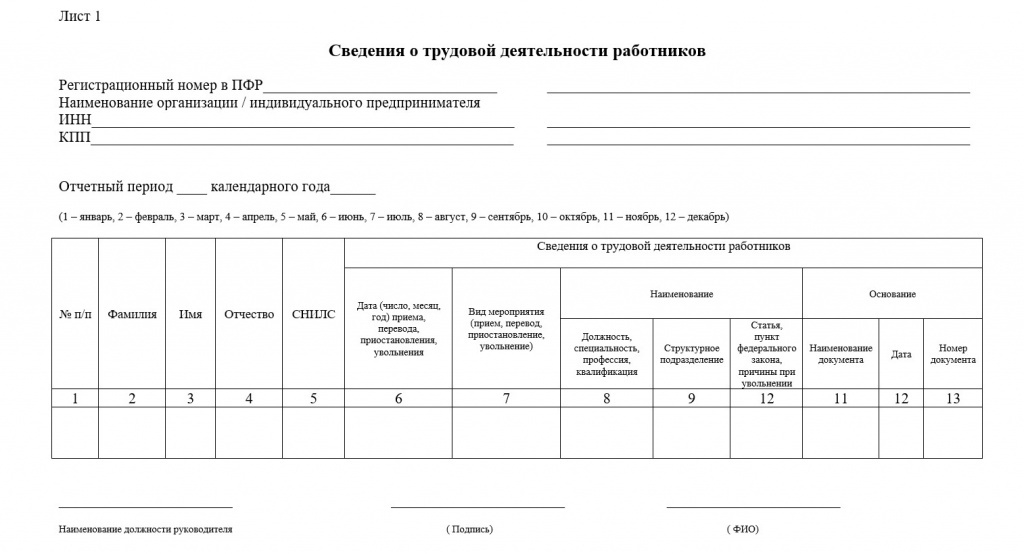

СЗВ-ТД

В связи с переходом на электронные трудовые книжки в 2020 году появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе. Однако нужно не забыть передать сведения о таких работниках в Пенсионный фонд не позднее 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2020 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Сроки и периодичность сдачи отчетности по форме П-4

С 2021 года одни компании сдают отчет ежемесячно, а другие — ежеквартально. Период, за который нужно заполнить и сдать форму, зависит от того, в какую категорию попал респондент.

Каждый квартал форму сдают организации, у которых за прошедшие два года в среднем было не больше 15 сотрудников и 800 млн рублей выручки, не считая компаний тех организационно-правовых форм, которые освобождены от сдачи.

Они представляют отчет до 15-го числа после каждого квартала. То есть 15 апреля, 15 июля, 15 октября и 15 января.

Каждый месяц форму сдают все остальные организации, не попавшие в первую группу. Также, независимо от численности сотрудников и суммы выручки, ежемесячно сдают форму компании с лицензией на добычу полезных ископаемых и те, кто зарегистрирован или реорганизован в 2021 и 2021 годах.

Они представляют отчет до 15 числа после окончания каждого месяца.

Если вы не уверены, в какую категорию попадаете, проверьте свою обязанность отчитаться в специальном сервисе Росстата. Там увидите перечень форм, которые от вас ждут, и сроки сдачи.

Отчет П-4 можно сдать на бумаге, доставив его в отделение Росстата лично, передав с доверенным лицом или направив почтой. Предусмотрена и возможность отчитаться электронно — через сервисы электронного документооборота.

Групповая отправка отчетов в контролирующие органы из 1С:Зарплата и кадры государственного учреждения, редакция 3.1 +1 –

Групповая отправка отчетов в ФНС, ПФР, Росстат из конфигураций основанных на управляемых формах.

Обработка предоставляет возможность указания каталога с xml файлами отчетов на отправку, после чего автоматически отправляет

все отчеты в контролирующий орган, самостоятельно закрывая все всплывающие уведомления.

Обработка предполагает корректность заполнения форм отчетности — вид, период, организация, получатель.

Цель — облегчить работу централизованных бухгалтерий, ведущих десятки бюджетных учреждений и формирующих по тем или иным причинам отчетность вне 1С.

1 стартмани

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Нулевая форма СЗВ-М в ПФР

Если в компании имеется хоть один работник, с которым заключен трудовой договор либо договор гражданско-правового характера, то сдавать СЗВ-М нужно. Причем должность этого работника не имеет значения. Данная оговорка напрямую касается директоров и управляющих компаний.

В отчетность включают сведения о застрахованных лицах, с которыми в отчетный период были заключены трудовые договоры или договоры ГПХ. Даже если в текущем месяце отсутствует обязанность исчислить и уплатить страховые взносы по таким сотрудникам, СЗВ-М сдать придется. Например, если работники отправились в длительный отпуск за свой счет, то за них отчитываются в Пенсионный фонд на общих основаниях.

ВАЖНО!

Если в отчете указать сведения о застрахованном лице с ошибкой, то за это выпишут штраф 500 рублей. Аналогичное наказание предусмотрено и за каждого специалиста, которого забыли указать в отчетной форме.. Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М

Это придется сделать и в следующих случаях:

Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М. Это придется сделать и в следующих случаях:

- Деятельность ИП или компании приостановлена.

- Деятельность имеет сезонный характер и наступил мертвый сезон.

- В компании нет сотрудников, только директор.

- С единственным директором не заключен трудовой договор.

- Начисления в пользу сотрудников отсутствуют.

- Иные случаи, предусмотренные законодательством.

Что изменится в СЗВ-ТД с 1 июля 2021 года

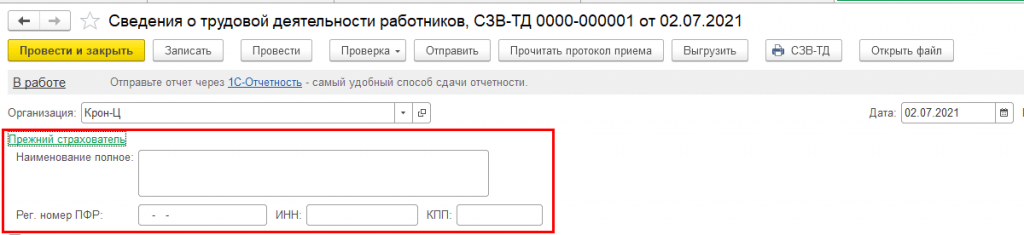

В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся компания. Этот раздел заполняется, если организации — правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

Для заполнения этих данных в форме документа СЗВ-ТД (если дата документа больше или равна 01.07.2021) добавлены реквизиты.

Рис.1

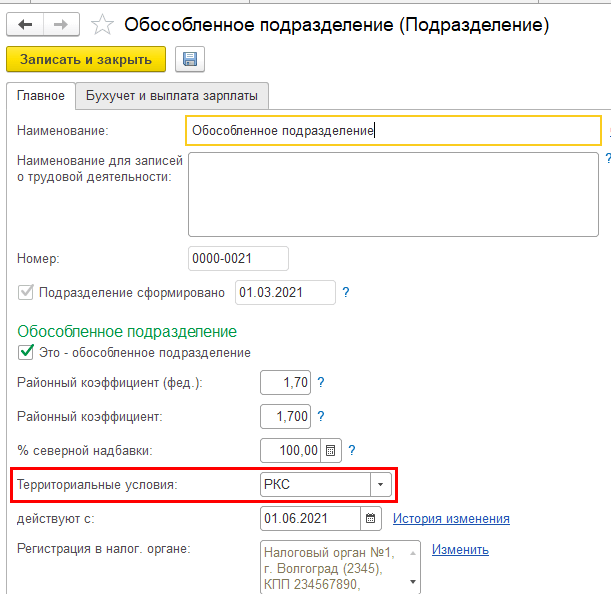

Еще одно изменение – в форме будет новая графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Для заполнения этой графы вводятся коды территориальных условий работы:

- РКС – работа в районах Крайнего Севера;

- МКС – работа в местностях, приравненных к районам Крайнего Севера.

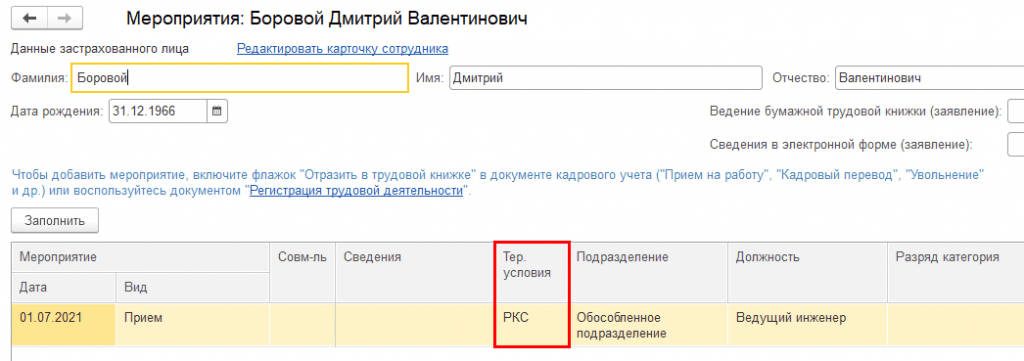

Если в настройках организации или подразделения указаны территориальные условия,

Рис.2

то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

Рис.3

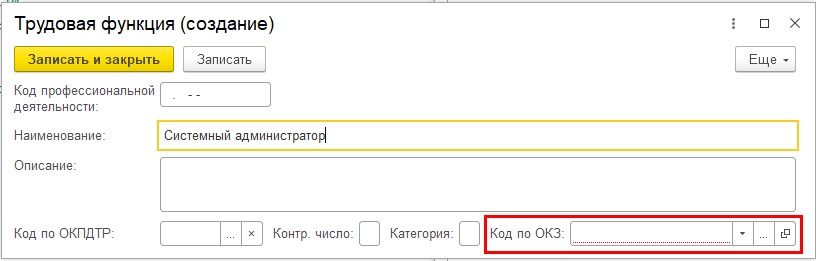

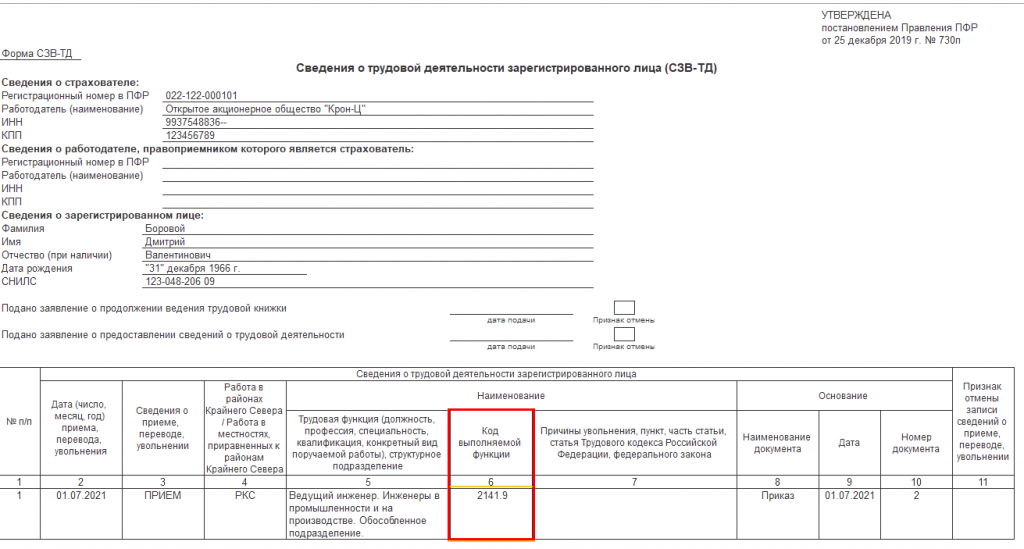

Существенные изменения внесены в табличную часть отчета: графа 5 «Код выполняемой функции (при наличии)» действующего бланка с 1 июля 2021 года преобразуется в графу 6 «Код выполняемой функции» без оговорки «при наличии». Т.е. если раньше графу «Код выполняемой функции» надо было заполнять только при применении профстандартов, то с 1 июля 2021 года ее нужно заполнять всем работодателям в соответствии с Общероссийским классификатором занятий (ОКЗ) ОК 010-2014 (МСКЗ-08), утвержденным приказом Росстандарта от 12.12.2014 № 2020-ст.

До 1 июля 2021 года в графе «Код выполняемой функции (при наличии)» указывается соответствующий код, состоящий из 7 цифро-буквенных знаков в формате «XX.XXX-X-X», где:

- первые 5 цифровых знаков, разделенные точкой — это код наименования вида профессиональной деятельности (раздел I профессионального стандарта), содержащего обобщенную трудовую функцию, к которой относится выполняемая работником работа по должности (профессии), специальности (раздел III профессионального стандарта);

- последние 2 цифро-буквенных знака (раздел II профессионального стандарта) — буквенный знак кода обобщенной трудовой функции и цифровой знак — уровень квалификации, к которому относится данная обобщенная трудовая функция.

С 1 июля 2021 года в графе «Код выполняемой функции» указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей), состоящее из 5 цифровых знаков в формате «ХХХХ.Х», где:

- первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

- пятый знак — контрольное число.

Важно! Заполнение «Кода выполняемой функции» в отчетах по форме СЗВ-ТД с 01.07.2021 становится обязательным для всех работодателей!

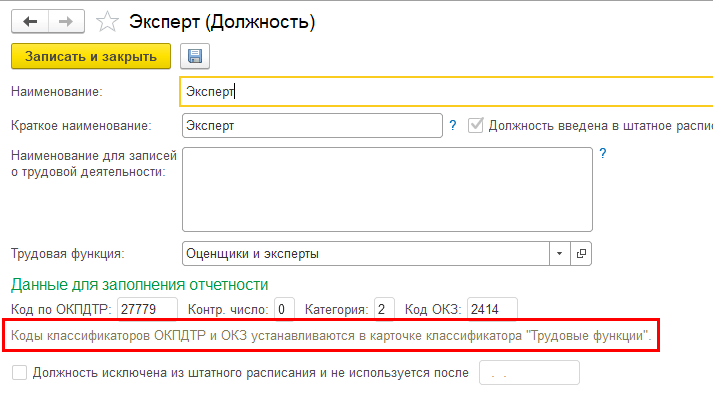

В программе в справочнике «Трудовые функции» указание кода по ОКЗ теперь является обязательным.

Рис.4

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

Рис.5

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если вы ранее заполняли в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указывали, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функции с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

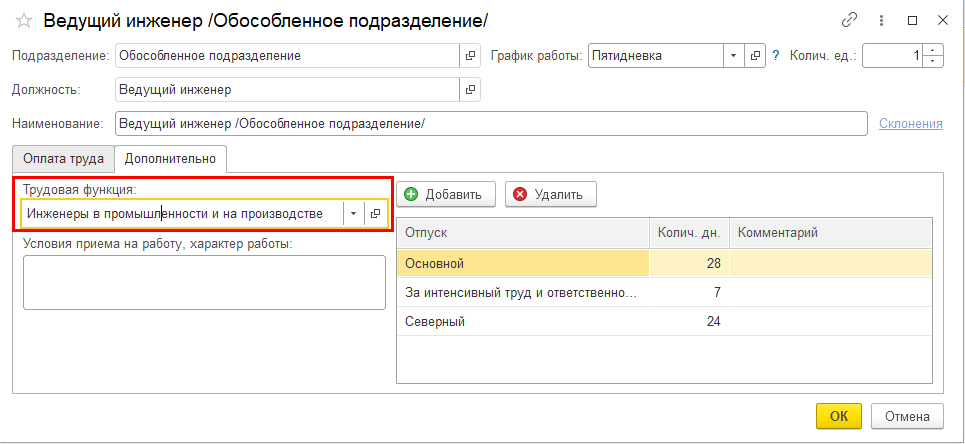

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

Рис.6

Если в справочнике должностей трудовые функции заполнены, то для их заполнения в позициях штатного расписания можно воспользоваться дополнительной обработкой, доступной .

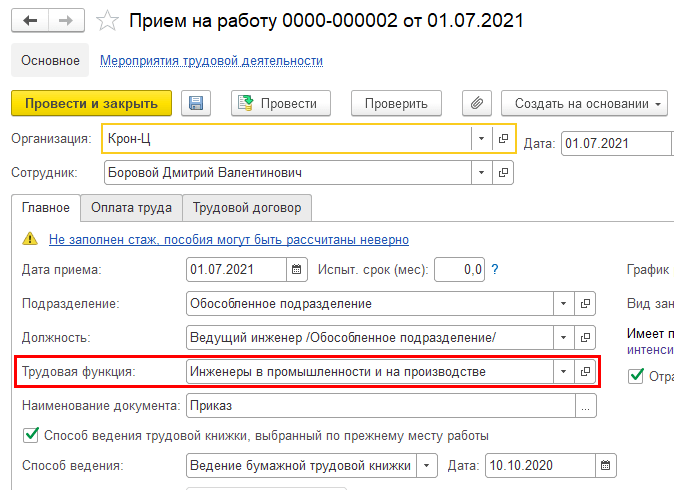

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Рис.7

Рис.8

В программе «1C:Зарплата и управление персоналом» изменен и электронный формат файла для отчетов с датой 01.07.2021 и позже.

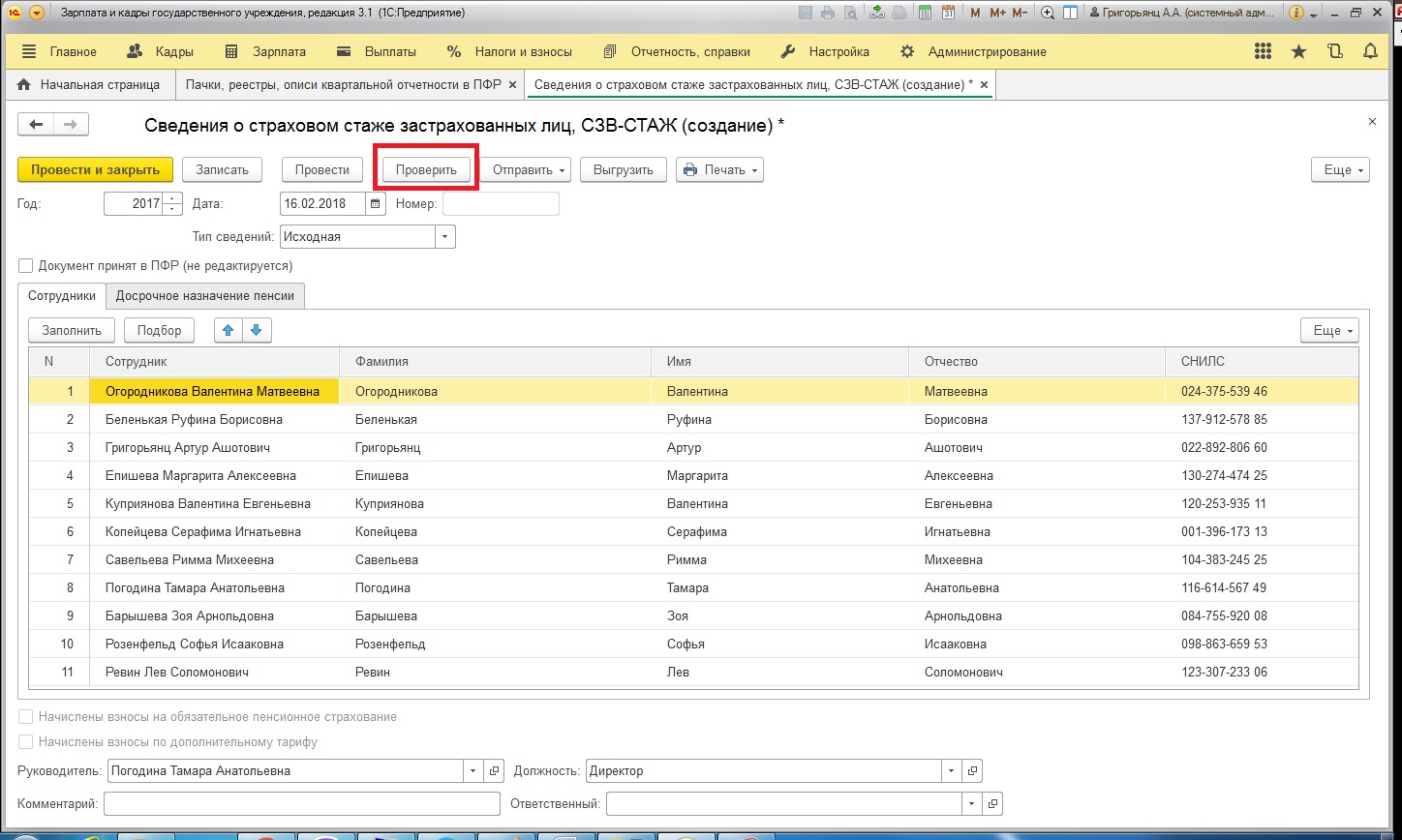

Проверка данных отчета «СЗВ-Стаж»

Проверять вручную ничего не нужно. Достаточно нажать на кнопку проверки, которая работает по внутренним алгоритмам 1С:

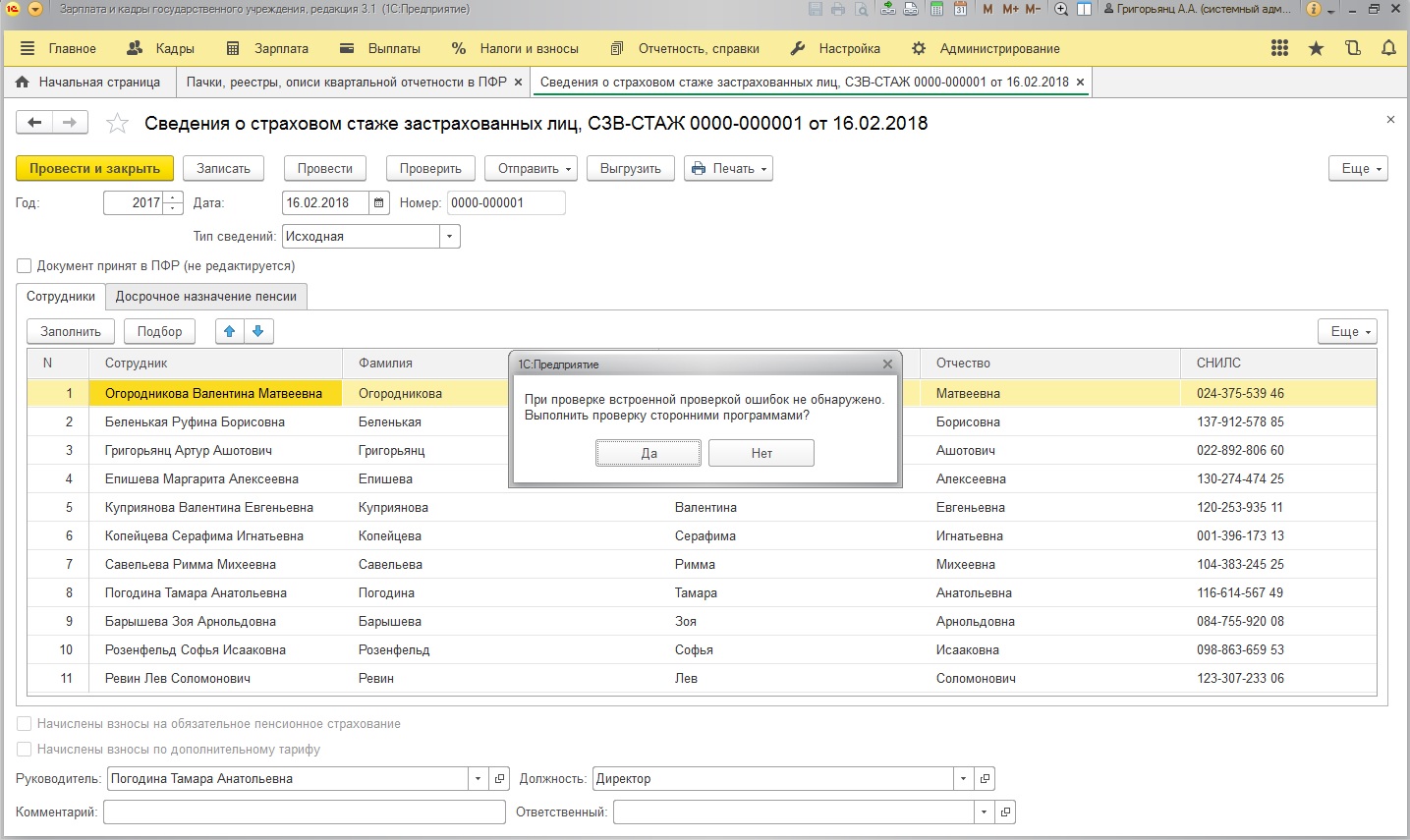

Если имеются ошибки в введении данных, вы непременно об этом узнаете. Результаты выйдут на экран. Если же все в порядке, также появится сообщение о том, что информация внесена верно:

Для проверки можно использовать не только встроенные функции программы, но также сторонние утилиты. К примеру, для этой цели часто применяют CheckPFR.

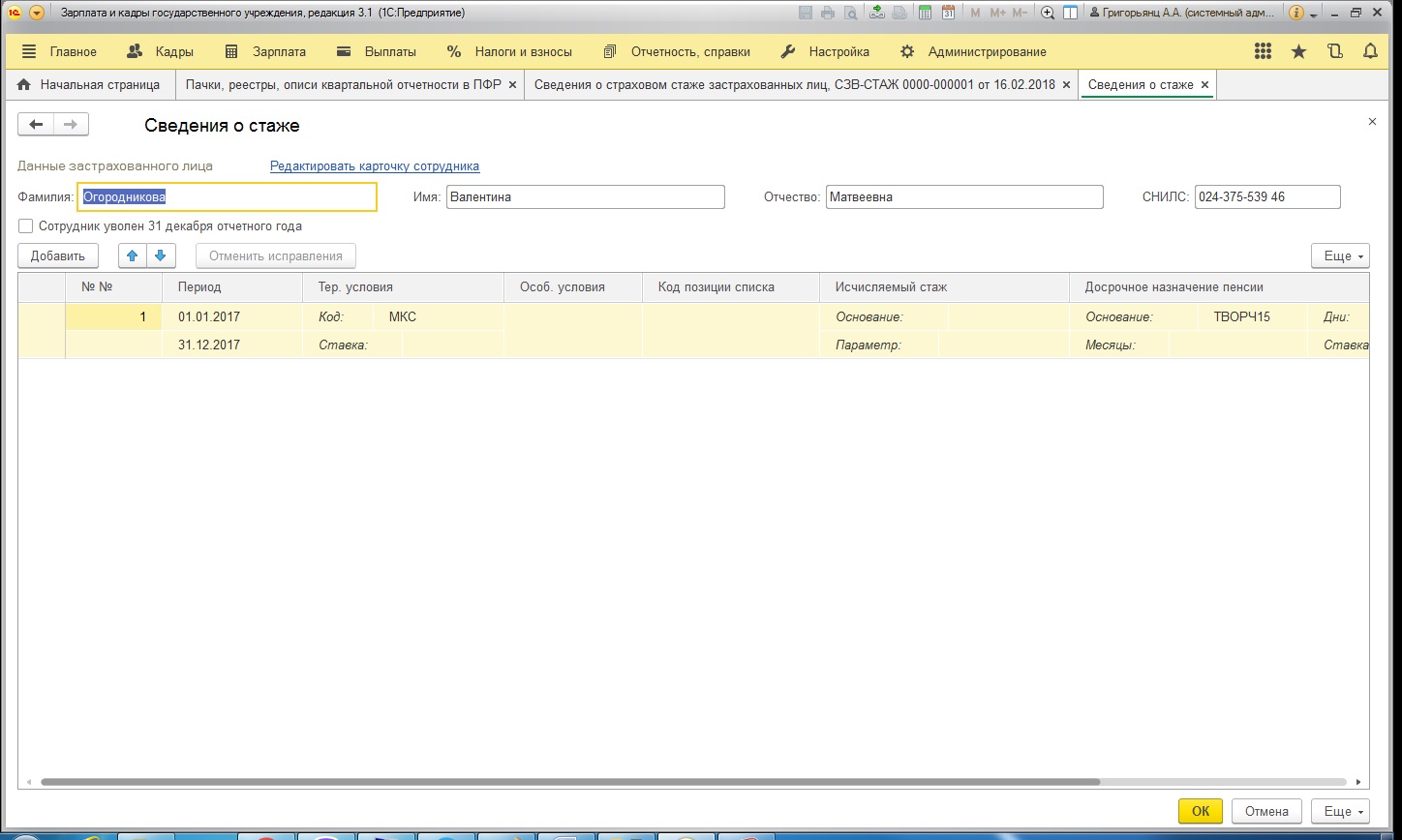

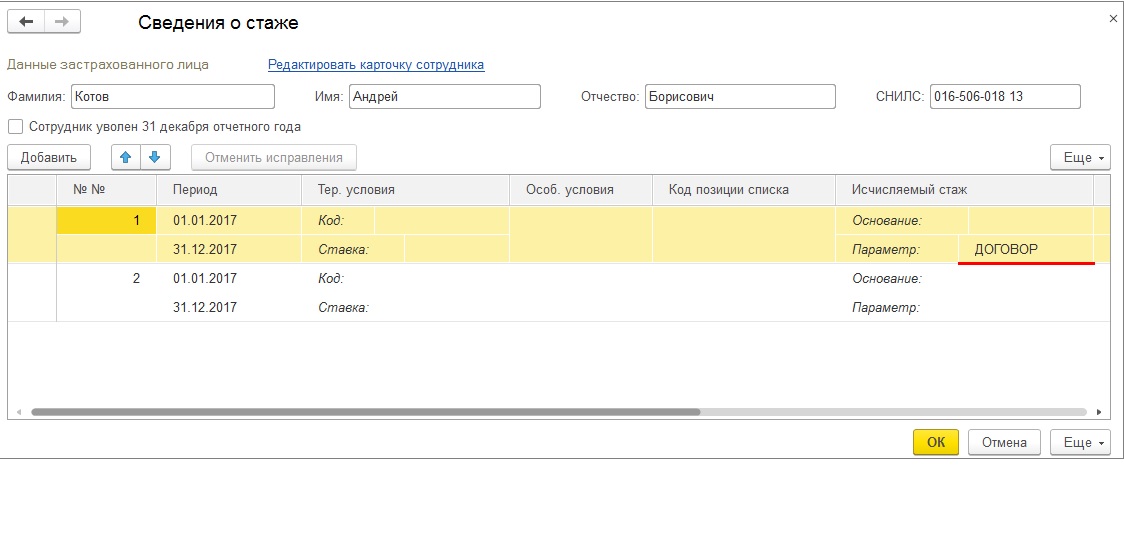

Давайте рассмотрим более подробно проверку информации по сотрудникам. Каждую строку таблицы «Сотрудники», где вписан один человек, можно раскрыть, чтобы увидеть все внесенные данные. Чтобы это сделать, нужно два раза кликнуть по нужной строке, после чего вы увидите такую форму:

Там вся информация о стаже конкретного человека. В иных случаях в форме могут быть данные о стаже сотрудника только за отчетный период. Можно прочесть и нюансы работы — к примеру, о том, что человек работает по трудовому договору, а также по договору гражданско-правового характера одновременно. В этом случае здесь можно будет увидеть 2 строчки, а на одной из них будет стоять пометка «Договор». Для периодов нетрудоспособности — беременности, больничного также отводятся отдельные графы:

Можно сказать, что заполнение информации по форме СЗВ-Стаж не происходит автоматически на 100%. Как видим, есть отдельные случаи, нюансы касательно стажа человека, что приходится заполнять ручным способом. А если компания достаточно большая, в ней находится множество кадров, то проверка такого отчета может оказаться затруднительной.

Давайте рассмотрим таблицу, как можно автоматически заполнить данный отчет, и какие нюансы заполнения существуют:

В таблице видно, что не вся информация вносится автоматически. Кое-что придется вписывать самостоятельно, чтобы не упустить ни один из важных моментов.

Остались вопросы? Закажите консультацию наших специалистов!

Как сделать справку 2-НДФЛ в 1С 8.3 и 8.2

Требование-накладная в 1С 8.3

Что изменилось в отчетности в ПФР

Главное изменение — это введение новой формы отчетности в ПФР — СЗВ-ТД. Это не просто новый формуляр, который придется ежеквартально сдавать в ПФР. Такая сдача отчетности в Пенсионный фонд подразумевает переход на электронные трудовые книжки в России.

От бумажных носителей отказываться не обязательно. Работники, решившие сохранить старую трудовую книжку, подают письменное заявление на имя работодателя. Если заявление подано, то работодатель обязан вести трудовую книжку в электронном и бумажном видах.

Для вновь принятых работников с 2021 года бумажная трудовая книжка уже не заводится. Для этой категории работников предусмотрены только электронные документы.

Ответственность за непредставление отчетов в ПФР

Если работодатель не представит отчет по форме СЗВ-М или СЗВ-СТАЖ, ему грозит административная ответственность — штраф 500 руб. за каждого человека, сведения по которому не были переданы (п. 4 ст. 17 Закона от 01.04.96 г. № 27-ФЗ). Кроме того, если при увольнении человек не получит СЗВ-СТАЖ на руки, компанию оштрафуют за нарушение трудового законодательства. Размер наказания при этом 30 — 50 тыс. руб. на юридическое лицо и 1 — 5 тыс. руб. на должностное лицо или ИП.

В том случае, если в компании работает 25 человек и более, то работодатель должен представлять сведения на них в ПФР только в электронном виде. При нарушении данного требования организацию оштрафуют согласно п. 5 ст. 17 Закона от 01.04.96 г. № 27-ФЗ на 1 000 руб.

По какой форме отчет по страховым взносам за 2020-2021 годы представляется в ИФНС

Составление отчетности по страховым взносам на ОПС, ОМС и ВНиМ в нынешнем и следующем году происходит на обновленном бланке. С отчетной кампании за 2020 год применяется новый бланк, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@.

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Единый расчет состоит из титульного листа, трех разделов и приложений к ним. Вкратце охарактеризуем их:

- Титульник заполняется информацией о самом страхователе, налоговом органе, отчетном периоде. Представляется всегда, даже если расчет нулевой.

- В разделе 1 приводятся сводные данные об обязательствах отчитывающегося лица — общие суммы начислений по каждому виду взносов и в разбивке помесячно за последние три месяца отчетного периода. К данному разделу открывается 9 приложений, где приводится расчет по взносам на ОПС, ОМС, ВНиМ, на дополнительное соцобеспечение отдельных категорий застрахованных лиц, расчеты соответствия условиям применения пониженного тарифа страхвзносов; отражаются расходы по страхованию на ВНиМ, выплаты, произведенные за счет средств федерального бюджета. Каждое приложение включается в состав отчета, если имеются данные для его заполнения, при отсутствии таковых представляется только сам раздел 1.

- Раздел 2 — это сводные данные об обязательствах глав КФХ. В приложении 1 приводится расчет таких обязательств. Подлежит сдаче соответствующими видами страхователей.

- Раздел 3 с персонифицированными сведениями о застрахованных лицах состоит из двух подразделов: 3.2.1 — заполняется и сдается всеми страхователями, 3.2.2 — только теми, кто осуществляет выплаты, облагаемые взносами по доптарифам.

Образцы заполнения ЕРСВ за разные отчетные периоды, а также построчный алгоритм заполнения отчета, вы найдете в КонсультантПлюс, получив бесплатный пробный доступ.

Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

Форма отчета СЗВ-СТАЖ, подаваемая в 2021 году за 2020 год, утверждена постановлением правления ПФР от 06.12.2018 № 507п. В сравнении с информацией, ранее попадавшей в ежеквартальные отчеты, подаваемые в ПФР, ничего принципиально нового в ней нет. Схожи даже таблицы, отражающие данные о стаже.

Однако ПФР счел необходимым получение одновременно с информацией по стажу некоторых сведений, поясняющих отдельные вопросы в отношении отчитывающегося работодателя:

- о числе лиц, по которым сформирована информация о стаже;

- о сводных суммах начисленных и уплаченных за год взносов (с разделением их по видам платежей) и о задолженности по ним на начало и конец года;

- о наличии условий труда, дающих работнику право на досрочный выход на пенсию, и о количестве таких лиц.

Для отражения этих данных постановлением № 507п утверждена еще одна форма — ОДВ-1, подать которую нужно вместе с отчетом СЗВ-СТАЖ.

См. также «В чем состоят отличия формы СЗВ-СТАЖ от ОДВ-1?».

В качестве предельной даты для подачи отчета по стажу закон «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ (п. 2 ст. 11) указывает 1 марта года, наступающего за отчетным. Правила о смещении ее в случае совпадения с выходным закон № 27-ФЗ не содержит, поэтому если 1 марта будет общевыходным днем, то отчет придется подать раньше.

В то же время законом предусмотрены и исключения в сроке сдачи отчета СЗВ-СТАЖ.

Так, если застрахованное лицо подает заявление о назначении пенсии, то отчет нужно представить в течение 3 календарных дней со дня получения такого заявления (п. 2 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ).

Как заполнить СЗВ-СТАЖ при оформлении пенсии и какие документы подготовить дополнительно, узнайте в Типовой ситуации КонсультантПлюс, получив пробный доступ к системе бесплатно.

Также отчет досрочно сдается страхователем в случае ликвидации, реорганизации, прекращения статуса адвоката, полномочий нотариуса, занимающегося частной практикой (п. 3 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ). Информация о том, когда в таких ситуациях необходимо сдать отчет, приведена в таблице:

|

Страхователь, представляющий отчет досрочно |

В какой ситуации отчет сдается досрочно |

Когда сдается отчет |

|

Ликвидируемое юридическое лицо |

При ликвидации |

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Юридическое лицо, создаваемое при реорганизации |

При реорганизации путем выделения |

В течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления документов для его государственной регистрации |

|

Юридическое лицо, присоединяемое к другому юридическому лицу при реорганизации |

При реорганизации путем присоединения |

Не позднее дня представления документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица |

|

Индивидуальный предприниматель |

При прекращении деятельности |

В течение одного месяца со дня решения о прекращении деятельности в качестве индивидуального предпринимателя |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Адвокат, нотариус, занимающейся частной практикой |

При прекращении статуса адвоката, полномочий нотариуса |

Одновременно с заявлением о снятии его с регистрационного учета в качестве страхователя |

Для работодателей, подающих сведения о стаже на число лиц¸ превышающее 24, закреплена обязанность направить отчетность в ПФР электронным способом (п. 2 ст. 8 закона № 27-ФЗ). Когда количество работников, данные о которых внесены в отчет, меньше 25, то сведения можно сдать на бумаге.

Новая отчетность с 2020г.

Если Законопроект № 748744-7 будет принят, то с 2020 г. все работодатели без исключения должны будут отчитываться еще по одной форме — СЗВ-ТД. Этот документ будет включать сведения о трудовой деятельности физлиц, и подавать его нужно будет каждый месяц не позже 15-го числа.

СЗВ-ТД необходимо будет заполнять таким образом:

- регистрационные сведения работодателя (наименование компании или ИП, ИНН, КПП, регистрационный номер в ПФР);

- отчетный период (месяц) календарного года;

- ФИО и СНИЛС сотрудников;

- сведения о трудовой деятельности, в том числе дата приема, перевода, приостановления или увольнения; конкретный вид мероприятия; должность, специальность, профессия и квалификация; структурное подразделение; статья и пункт ФЗ, а также причина увольнения; дата, номер и наименование документа-основания.

СЗВ-ТД нужно будет передавать в связи с запуском проекта, касающегося введения электронных трудовых книжек. Иными словами, этот документ необходим, чтобы добавлять сведения в базу по физическим лицам и в трудовые книжки в электронном формате. Такой отчет реализовывается в 1С Зарплата и управление персоналом.

Важно! С 2021 г. будут добавлены еще отчеты к СЗВ-ТД, связанные с приемом и увольнением сотрудников

Их нужно будет подавать не позже рабочего дня, идущего за днем издания приказа.

За несдачу СЗВ-ТД планируется ответственность согласно ст. 5.27 КоАП РФ. На данный момент размеры штрафных санкций еще обсуждаются законодателями.

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Ответственность за непредставление отчетов в ПФР

Если работодатель не представит отчет по форме СЗВ-М или СЗВ-СТАЖ, ему грозит административная ответственность — штраф 500 руб. за каждого человека, сведения по которому не были переданы (п. 4 ст. 17 Закона от 01.04.96 г. № 27-ФЗ). Кроме того, если при увольнении человек не получит СЗВ-СТАЖ на руки, компанию оштрафуют за нарушение трудового законодательства. Размер наказания при этом 30 — 50 тыс. руб. на юридическое лицо и 1 — 5 тыс. руб. на должностное лицо или ИП.

В том случае, если в компании работает 25 человек и более, то работодатель должен представлять сведения на них в ПФР только в электронном виде. При нарушении данного требования организацию оштрафуют согласно п. 5 ст. 17 Закона от 01.04.96 г. № 27-ФЗ на 1 000 руб.

Сдавайте отчетность быстро, удобно и без ошибок

Сервис «1С-Отчетность» — это современный и удобный функционал сдачи отчетов, работающий в привычной для вас программе «1С-Предприятие». Отправка электронной отчетности в основные контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование и Росприроднадзор.

Проверка контрагента на благонадежность

Автоматизация учета по МСФО

Что менялось в отчетности в 2020 году и ранее

С 2017 года все права администрирования в части страхового обеспечения трудящихся граждан были переданы в Федеральную налоговую службу. Налоговики не только взимают и контролируют полноту перечислений в соответствующие бюджеты, но и проверяют отчеты.

Нововведения коснулись только части СВ (ОПС, ОМС и ВНиМ). Взносы на травматизм (от несчастных случаев и профзаболеваний) контролирует Фонд социального страхования. Старый бланк отчетности в Фонд социального страхования изменился, теперь плательщики взносов на травматизм сдают новый 4-ФСС.

Изменения скорректировали и порядок расчетов с бюджетами. Теперь суммы зачисляются на расчетные счета ФНС, и только потом налоговики самостоятельно перегоняют бюджетные средства на соответствующие счета внебюджетных фондов.