Компенсация ндс 2020 развод или нет?

Содержание:

- Сроки возмещения НДС при общем и заявительном порядке

- Что принесут новые поправки

- Апелляция и Арбитраж

- Принятие на учет

- Кто и в каких случаях может возместить НДС?

- Порядок возмещения НДС

- Что такое Tax Free

- Какая доля вычетов безопасна

- Исключения

- Дополнительные расходы: часть цены договора либо компенсационная выплата

- Каков срок возмещения НДС

- Как получить НДС обратно по общим правилам

- Как работает сайт

- Имущественный налоговый вычет

- Как физлицо может получить НДС назад

- Отчетность налогового агента

- Нововведения, касающиеся декларации

Сроки возмещения НДС при общем и заявительном порядке

В НК РФ установлены ограниченные сроки по всем этапам, предшествующим получению возмещения по налогу на добавленную стоимость налогоплательщиком

Стоит обратить внимание, что пропуск сроков со стороны налоговой грозит ей последствиями в виде уплаты процентов налогоплательщику

Сроки при общем порядке

1. После подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Сейчас срок проведения проверки составляет 2 месяца, но если у налоговой возникнут подозрения в совершении нарушений ее могут продлить до 3-х (п. 1 ст. 176, ст. 88 НК РФ).

ВАЖНО! С 01.10.2020 года налоговики запустили новый пилотный проект, согласно которому срок камеральной проверки для некоторых налогоплательщиков составляет всего 1 месяц вместо 2-ух. Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Если в ходе проведения камеральной проверки не были выявлены нарушения, то ИФНС, в соответствии с пп. 2, 6 и 7 ст. 176 НК РФ, в 7-дневный срок (в рабочих днях) принимает решение о возмещении НДС целиком либо частично (а также решение о зачете в счет будущих платежей или возврате, если об этом просил налогоплательщик). При этом:

- на следующий день после принятия положительного решения в казначейство направляется поручение о проведении платежа (абз. 1 п. 8 ст. 176 НК РФ);

- в течение 5 дней казначейство проводит платеж на счет налогоплательщика, который был указан им в заявлении (абз. 2 п. 8 ст. 176 НК РФ).

Всего на возврат не вызывающей возражений у налогового органа суммы возмещения по НДС отводится 2 месяца и 12 (7+5) дней после подачи декларации и заявления о возмещении. Если заявление не подавалось до вынесения решения о возмещении, то срок перевода денежных средств казначейством будет увеличен до 1 месяца с момента получения ИФНС этого заявления (п. 11.1 ст. 176 НК РФ).

3. Если в ходе проведения проверки были выявлены нарушения налогового законодательства и предприятию было отказано в возмещении, то в течение 10 дней после завершения проверки составляется соответствующий акт и передается налогоплательщику.

См. также материал «Как возвращается НДС: схема возврата (возмещения)?».

Сроки при заявительном порядке

Право на возмещение НДС в ускоренном порядке налогоплательщики имеют при соблюдении определенных условий, установленных ст. 176.1 НК РФ (в частности, это определенный объем уплаченных налогов за 3 предыдущих года, наличие банковской гарантии или поручительства).

Если все условия выполняются, то после подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению также составляет 2 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

Что принесут новые поправки

Такое своевременное возмещение экспортного НДС позволит компаниям больше не изымать из оборота внушительные суммы, потраченные на уплату налога. Фактически создаётся ситуация, что предприятия, по сути, безвозмездно кредитуют государственный бюджет на многие миллиарды, а из-за проволочек со сборами таможенных документов не могут своевременно получить вычет и направить деньги в оборот.

Многие менеджеры экспортных организаций уверяют, что большая часть времени уходит именно на подтверждение экспорта со стороны таможенных органов. Если такая мера будет принята, она, без сомнения, значительно оздоровит экономику. Минфин РФ считает, что эта процедура не несёт значительных рисков для бюджета, она лишь сделает механизм поступление – возврат аванса НДС более ровным.

Сейчас же наблюдается ситуация с равномерными поступлениями и авральными вычетами, когда организация сначала накапливает документы, а потом подаёт декларацию на возмещение за достаточно длительный срок. Такие рывки не полезны для бюджета.

Апелляция и Арбитраж

При вынесении отказа в возмещении налогового сбора субъект предпринимательства может защитить свои права. Алгоритм действий налогоплательщика выглядит следующим образом:

- подача заявления (апелляционной жалобы) в головную инспекцию ФНС с опротестованием итогов проверки и отказа в возврате НДС;

- при подтверждении отказа – подача иска в Арбитражный суд.

Арбитражные суды в последние годы стали более лояльными к налогоплательщикам. Если не просматриваются явные признаки незаконного возмещения НДС и отказ налогового органа носит формальный характер, то у заявителя есть шанс добиться возврата налога через суд.

Однако до начала рассмотрения налогового спора в суде организации необходимо предпринять следующие меры:

- проверить корректность полученных от контрагентов счетов-фактур и их соответствие исходным приходным документам;

- при наличии льготного режима (обложение по ставке 0% или освобождение от НДС) обеспечить разделительный учет операций – по общему порядку и по привилегированному регламенту;

- провести проверку контрагентов, по документам которых заявлен налоговый вычет, на предмет добросовестности – получить выписку ЕГРЮЛ, копии уставной документации и бухгалтерских балансов.

Если судебный орган примет сторону налогоплательщика, то в течение двух месяцев после вынесения положительного вердикта налоговики обязаны вернуть заявителю сумму возмещения. Помимо этого, при подаче иска целесообразно включить в сумму возврата проценты за несвоевременное перечисление денег, издержки на юридические услуги и судебные пошлины.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Кто и в каких случаях может возместить НДС?

Если у вас за налоговый период налоговые вычеты превысили начисленный налог, то разницу можно возвратить (п. 2 ст. 173, п. 1 ст. 176 НК). Это и будет возмещение НДС, оно возникает чаще всего в следующих ситуациях:

- экспорт по ставке 0%;

- объем приобретения товаров/работ/услуг за квартал больше, чем их реализация (например, при строительстве объекта, до момента начала его использования для получения прибыли);

- товары приобретались с НДС 20%, а продавались с обложением по ставке 10%.

Чтобы вернуть НДС из бюджета в декларации по НДС сумму к возмещению нужно указать в строке 050 раздела 1 (форма декларации в приказе ФНС России от 29.10.2014 №ММВ-7-3/558@).

Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в ноябре 2020 года вспомнил, что «забыл» отразить в декларации по НДС за 1-ый квартал 2017 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возврат НДС из бюджета не удастся, т.к. прошло больше 3-х лет.

Восстановить срок возможно только доказав, что пропуск срока случился по объективным, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О). К примеру, если вы пропустили срок из-за недобросовестных действий налоговой. При восстановлении срока три года для возмещения НДС начинают отсчитываться с момента, когда вам стало известно (или должно было стать известно) о нарушении вашего права (Определения Конституционного Суда РФ от 24.03.2015 № 540-О, от 01.10.2008 № 675-О-П, от 03.07.2008 № 630-О-П).

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (3 месяца с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 7 млрд. рублей – если НДС возмещается за налоговые периоды, начиная с 1 квартала 2016 года.

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 10 млрд. рублей – если возмещение происходит по налоговым периодам, предшествующих 1 кварталу 2016 года.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень (размещенный на сайте МинФина РФ в свободном доступе).

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 8 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации (если оно не было приложено к декларации).

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

В целях сокращения контрольных мероприятий и объема представляемых документов при подтверждении ставки 0% (при осуществлении внешнеэкономической деятельности) налогоплательщиками дополнительно вносятся сведения в программу «Возмещение НДС: Налогоплательщик» (ПИК НДС) при подаче налоговой декларации на возмещение НДС.

Обратите внимание, отказать в приеме налоговой декларации при непредставлении сведений в электронном виде (сформированных в программе ПИК НДС) ИФНС не может. Об этом прямо высказалась ФНС в своем письме от 6 марта 2015 г

N ЕД-4-15/3682.

Что такое Tax Free

Шопинг за рубежом может стать не только удовольствием, но и дать возможность получения обратно часть суммы, уплаченной за товары. Иностранцы вправе вернуть себе НДС, который был включен в стоимость покупок, сделанных в стране пребывания. Tax Free – система возврата НДС физическому лицу за покупки, после вывоза вещей из страны.

Прежде чем обращаться к компании-посреднику за получением денег после возвращения из-за рубежа, стоит уточнить, за что именно можно вернуть НДС физическому лицу. Перечень товаров, подпадающих под действие Tax Free , в каждой стране устанавливается самостоятельно, как и размер НДС.

Чтобы получить обратно уплаченный налог, необходимо получить в торговой точке специальный чек. При прохождении таможенного поста этот чек вместе с покупками предъявляется сотруднику, который ставит штамп, подтверждающий вывоз вещей из страны.

Несколько вариантов, как вернуть НДС физлицу при использовании Tax Free:

- в аэропорту прилета – наличными или переводом на банковскую карту;

- по почте – отправив чек с отметкой таможни в адрес посредника, указанный на квитанции;

- в банке, который партнерствует с компанией-посредником.

Узнайте также, в каких городах работает система Tax Free в аэропортах России для иностранцев?

Tax Free – единственный способ, который осуществляет прямой возврат НДС физическому лицу. Получение социального или имущественного вычета по НДФЛ позволяет вернуть некоторую часть НДС, которая была уплачена за жилье или лечение.

Какая доля вычетов безопасна

Налогоплательщики НДС должны не забывать о том, что слишком большая доля вычетов чревата последствиями

Указанная в декларации подозрительно малая сумма НДС к уплате может привлечь внимание налоговиков — особенно при значительных оборотах компании. Как следствие, ИФНС может запросить пояснения

Налоговые инспекторы при анализе суммы уменьшения НДС руководствуются установленными ориентирами. Они сравнивают долю уменьшения налога из декларации с условно допустимыми общефедеральным показателем 89 % и региональным. Безопасная доля вычетов по регионам колеблется. Например, за третий квартал 2020 года она составила 64,3 % для Калининградской области и 193,3 % — для Мурманской.

Превышение налогоплательщиком нормативного регионального уровня уменьшения налога в течение нескольких месяцев может создать для него крайне неприятную ситуацию: ИФНС включит его в план выездных проверок. Поэтому организация или ИП не всегда показывают в декларации все вычеты в отчетном налогом периоде, а переносят их на следующие кварталы и при этом обязательно рассчитывают безопасную долю вычета для своей конкретной ситуации, поделив величину налогового вычета на сумму исчисленного НДС и умножив на 100 %.

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Дополнительные расходы: часть цены договора либо компенсационная выплата

Прежде всего, отметим: если цена договора (о каком бы из них ни шла речь) сформирована с учетом «покрытия» дополнительных расходов поставщика (исполнителя), базой по НДС будет договорная цена услуг (работ). При этом по отдельным составляющим договорной цены налог не исчисляется.

Соответствующие разъяснения (со ссылкой на НК РФ, согласно которому при реализации товаров (работ, услуг) налоговая база по НДС устанавливается как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых по ст. 105.3 НК РФ, и без включения в них налога) представлены в многочисленных письмах Минфина (некоторые из них перечислены в таблице ниже).

|

Реквизиты писем Минфина |

Тема: об определении налоговой базы по НДС… |

|

Письмо от 16.02.2018 № 03-07-14/9856 |

…при оказании услуг по организации отдыха и оздоровления детей |

|

Письмо от 30.03.2017 № 03-07-11/18544 |

…при реализации транспортных средств плательщиком НДС, уплачивающим утилизационный сбор в отношении данных товаров |

|

Письмо от 06.02.2017 № 03-05-05-04/6115 |

…при оказании услуг по предоставлению в аренду автотранспорта налогоплательщиком, уплачивающим плату в счет возмещения вреда, причиненного автомобильным дорогам общего пользования федерального значения грузовыми автомобилями массой свыше 12 т |

|

Письмо от 06.06.2016 № 03-07-11/32518 |

…в отношении услуг по перевозке, оказываемых налогоплательщиком, уплачивающим плату за нанесение ущерба трассам грузовыми автомобилями массой свыше 12 т |

|

Письмо от 27.05.2016 № 03-07-11/30606 |

…при компенсации покупателем самоходных машин и (или) прицепов утилизационного сбора, уплаченного продавцом |

|

Письмо от 19.08.2015 № 03-07-11/47815 |

…при оказании услуг по перевозке грузов, цена которых формируется с учетом стоимости специального разрешения на право проезда по платным автомобильным дорогам |

|

Письмо от 01.02.2016 № 03-07-08/4466 |

…при оказании услуг по перевозке пассажиров и багажа авиационным транспортом |

|

Письмо от 11.11.2015 № 03-07-11/64840 |

…при оказании арендодателем услуг, цена которых включает затраты на уплату земельного налога |

|

Письмо от 05.02.2013 № 03-07-10/2415 |

…в отношении строительно-монтажных работ, цена которых формируется с учетом страховых выплат, осуществленных подрядчиком в соответствии с договором |

Вместе с тем часть расходов продавца (исполнителя) может дополнительно компенсироваться (возмещаться) покупателем (заказчиком). Эти средства включаются в базу по НДС на основании НК РФ. Согласно данной норме налоговая база, определенная в соответствии со ст. 153 – 158 НК РФ, увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). При получении таких сумм величина НДС устанавливается расчетным методом с использованием ставки 18/118 либо 10/110 ( НК РФ). В таблице ниже – разъяснения чиновников, тому свидетельствующие.

|

Реквизиты писем Минфина |

Тема: об обложении НДС… |

|

Письмо от 23.11.2015 № 03-07-11/67917 |

…возмещения расходов по перевозке работников при вахтовом способе организации работ |

|

Письмо от 22.04.2015 № 03-07-11/22989 |

…возмещения заказчиком расходов на железнодорожные билеты, проживание в гостинице и питание командированных сотрудников, если они связаны с исполнением договора и не включены в его цену |

|

Письма от 22.10.2013 № 03-07-09/44156, от 06.02.2013 № 03-07-11/2568 |

…возмещения расходов покупателем на услуги по транспортировке товаров |

|

Письмо от 15.08.2012 № 03-07-11/300 |

…денежных средств, получаемых организацией, осуществляющей поставку оборудования, выполнение монтажных и пусконаладочных работ, на возмещение командировочных, транспортных и страховых расходов, не включенных в цену договора и понесенных в связи с исполнением договора |

Каков срок возмещения НДС

Важно! Закон предусматривает предельный срок, в течение которого плательщик налога сможет возместить НДС. В случае переплаты денег в бюджет в процессе реализации товаров на экспорт, если сумма начисленного НДС превышена, общий срок предъявления требований равен 3 годам с момента перечисления излишней суммы в бюджет

Обращаться за возмещением НДС по истечении этого срока нет смысла, так как ФНС не согласится с предъявленным требованием, а суды её в этом поддержат

В случае переплаты денег в бюджет в процессе реализации товаров на экспорт, если сумма начисленного НДС превышена, общий срок предъявления требований равен 3 годам с момента перечисления излишней суммы в бюджет. Обращаться за возмещением НДС по истечении этого срока нет смысла, так как ФНС не согласится с предъявленным требованием, а суды её в этом поддержат.

Для того, чтобы правильно разобраться в ситуации, обратитесь за помощью к квалифицированным юристам в этой области! Они не только подготовят все необходимые документы, но и проконтролируют ход возмещения НДС в случае возникновения у вас такого права.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Как получить НДС обратно по общим правилам

Как правило, налог возмещается или, может быть, не возмещается из бюджета именно по окончанию камеральной проверки. Этот порядок называется обычным или общим. Все действия, которые требуются для его соблюдения, определены в статье 176 НК РФ. В ней говорится о том, что претендующий на возврат НДС должен подать в ИФНС соответствующее заявление и НДС-декларацию. После этого ИФНС проведет камеральную проверку — проанализирует документы и, вполне возможно, запросит дополнительные. Если же налогоплательщик сам обнаружит в них ошибки, приведшие к занижению суммы налога, ему следует, как можно быстрее, их исправить и подать уточненную декларацию. Анализ документов, подтверждающих право на возврат налога, продлится минимум два месяца. Если в итоге нарушения в расчетах налогоплательщика не обнаружатся, решение о возврате НДС будет принято в течение семи дней после того, как закончится проверка.

Однако нарушения, как показывает практика, допускаются. И тогда ИФНС составляет акт и вручает его вместе с другими документами, подтверждающими выявленные нарушения. В такой ситуации налогоплательщик вправе подать письменное возражение. На это у него есть пятнадцать дней. В завершение материалы проверки анализирует руководитель ИФНС или его заместитель и направляет претендующему на возмещение НДС письменный ответ. В том случае, если решение положительное, деньги возвращаются налогоплательщику. Возмещенная сумма может поступить на расчетный счет, зачтена в счет предыдущих платежей, а также пойти на погашение недоимки, пеней, штрафов.

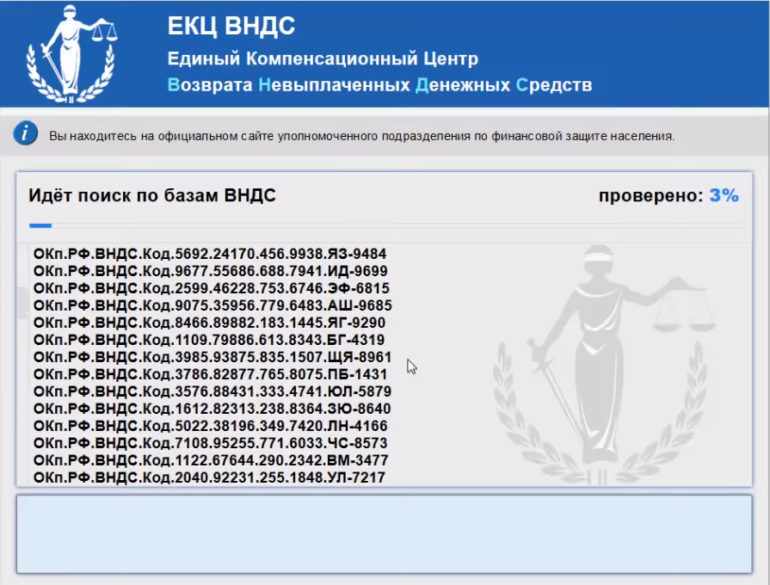

Как работает сайт

Сайт меняет адреса, но оформление, картинка и принцип работы остаются прежними. Схема обмана всегда остается одинаковой: посетителям предлагается ввести свои индивидуальные данные по которым осуществляется поиск в какой-то базе. Конечно, нужная информация находится и гражданину сообщается, что ему положено, к примеру, 270 120 рублей. Для получения этой суммы предлагается осуществить взнос в 1650 рублей.

Собственно, это принцип деятельности практически всех подобных мошеннических сайтов: обещание некой значительной суммы, полагающейся по закону, за оплату каких-либо услуг по оформлению и проведению платежа.

Имущественный налоговый вычет

При покупке жилья гражданин, который добросовестно платит НДФЛ, имеет право получить от государства имущественный налоговый вычет. Такая возможность прописана в ст.220 Налогового кодекса, здесь же приведены лимиты предоставляемых льгот:

- 2 миллиона рублей – тем, кто купил или построил жилье или земельный участок под строительство;

- 3 миллиона рублей – пользователям целевых жилищных кредитов для возмещения выплаченных процентов.

Приведенные суммы являются максимальными, и такие льготы предоставляются один раз в жизни. Однако, если стоимость жилья будет меньше предельной цифры, то гражданин может воспользоваться вычетом еще раз – до тех пор, пока сумма, потраченная на покупку жилья, не достигнет лимита.

Вернуть удержанный НДФЛ можно в сумме 260 тысяч рублей. При этом физическое лицо может получить деньги «задним числом» – за предыдущие три года и продолжать ежегодно возвращать НДФЛ из бюджета, до получения полной суммы.

Получение имущественного налогового вычета можно рассматривать как возможность вернуть НДС, включенный в цену жилья, физическому лицу.

Как физлицо может получить НДС назад

К сожалению, возврат НДС для физических лиц 2020 не предусмотрен в НК РФ. Россияне не вправе вернуть налоговый сбор, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. В НК РФ предусмотрена система Tax free (). Это компенсация НДС физическому лицу-иностранцу за приобретенные на территории РФ товары и услуги. Но не за все покупки можно вернуть налог. Право на возмещение возникает только при приобретении определенных в перечне НК РФ товаров и услуг. Сумма налога к возврату устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли приобретенный вид продукции в перечень товаров на Tax free.

Для оформления возмещения требуется специальный чек. При выезде из России на пункте таможенного досмотра подайте на проверку покупки и фискальный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны. После этого иностранец получает деньги.

Аналогично разрешается вернуть НДС российским гражданам, которые совершили покупки за пределами России. Они получат деньги сразу перед вылетом, в аэропорту на банковскую карту или наличными. Основанием является чек со штампом на возврат из той страны, где были совершены покупки.

Вернуть налог НДС на карту можно и после поездки, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Отчетность налогового агента

Что включить в декларацию по НДС?

Налоговые агенты —плательщики НДС сдают в налоговый орган обычную декларацию по НДС, включая в нее раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу. Налоговый вычет «агентского» НДС отражается в строке 180 раздела 3 налоговой декларации.

Налоговые агенты, не являющиеся налогоплательщиками НДС, тоже обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором была перечислена оплата (абз. 2 п. 5 ст. 174 НК РФ).

Причем, декларацию можно представить в бумажной форме (п. 5 ст. 174 НК РФ), хотя на практике такая декларация вызывает удивление у налоговых инспекторов.

Налоговые агенты, НЕ являющиеся налогоплательщиками НДС (применяющие УСН, ЕСХН, ЕНВД, ПСН, а также освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьями 145 и 145.1 НК РФ) заполняют в декларации по НДС титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в его строках ставятся прочерки.

При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231» (п.3 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Понятно, что «агентские» счета-фактуры, составленные при перечислении оплаты иностранному партнеру, у плательщиков НДС должны быть отражены в Разделе 9 декларации по НДС (данные из книги продаж), а при принятии это налога к вычету — в Разделе 8 декларации (данные из книги покупок).

А обязан ли неплательщик НДС, применяющий спецрежимы, например «упрощенку», включать в декларацию по НДС Раздел 9 декларации (данные из книги продаж)?

Формально такой обязанности нет. Как уже упоминалось, Порядок заполнения декларации требует от таких налоговых агентов включить в декларацию только титульный лист, Раздел 1 и Раздел 2 (п.3 Порядка заполнения налоговой декларации). Кроме того, несмотря на то, что все налоговые агенты, приобретающие работы или услуги у иностранных партнеров обязаны выставлять счета-фактуры (п.3 ст.168 НК РФ), обязанность вести книгу продаж установлена только для налогоплательщиков НДС (п.3 ст.169 НК РФ).

Таким образом, по мнению автора, у «спецрежимников», исполняющих обязанности налогового агента по НДС нет обязанности вести книгу продаж и заполнять Раздел 9 декларации по НДС. Но многие эксперты считают иначе. Официальных разъяснений нам найти не удалось.

Одно можно сказать точно: налоговые органы не будут предъявлять претензий, если налоговый агент-неплательщик НДС включит в декларацию по НДС «лишний» раздел 9 и отразит в нем выставленный «агентский» счет-фактуру.

Особенности заполнения Раздела 2 декларации по НДС.

Налоговый агент, приобретающий работы (услуги) у иностранного партнера, должен отразить в декларации по НДС только те суммы (налоговую базу), которые перечислил иностранному партнеру. При этом в строке 060 отражается сумма НДС, подлежащая уплате в бюджет налоговым агентом (п.37.6 Порядка заполнения декларации).

В строке 070 отражается код операции, осуществляемой налоговыми агентами. Код 1011713 указывают налоговые агенты, которые приобретают у иностранных организаций так называемые «интернет-услуги», т.е. услуги, указанные в п.1 ст.174.2 НК РФ (размещение рекламы в сети «Интернет», предоставление прав на использование программ через сеть «Интернет», поддержка сайтов и др.) (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

А все остальные «обычные» налоговые агенты, т.е. приобретающие работы и услуги НЕ относящиеся к «интернет-услугам» указывают код 1011712 -при расчетах с иностранной компанией денежными средствами, а при безденежных расчетах — код 1011711.

Мы рассмотрели лишь основные вопросы, исчисления и уплаты НДС налоговыми агентами, приобретающими работы и услуги у иностранных компаний. Если на практике налоговые агенты столкнуться с какими-либо трудностями, связанными с исчислением налогов, специалисты компании «Правовест Аудит» будут рады помочь в решении вопросов.

Нововведения, касающиеся декларации

Итак, изменения затронули и форму сдачи отчётности, и порядок, по которому осуществляется возврат суммы НДС. Вот ключевые изменения, которые принёс 2015 год.

- Самые важные трансформации произошли с декларацией по НДС. Она теперь должна подаваться исключительно в электронном виде. Представленная на бумажном носителе декларация считается не сданной, а значит, за этим могут последовать штрафные санкции, приостановка движения по расчетным счетам и прочие неприятности. Те, кто давно перешёл на сдачу отчётности по телекоммуникационным каналам связи, этой части новшеств не заметят, ну а прочим остаётся порекомендовать поскорее примкнуть к их дружным рядам. Ведь электронная отчетность – это требование не только налоговиков, фонды также давно на ней настаивают. К тому же эта форма отчётности действительно и удобнее, и быстрее.

- Вторым новшеством, коснувшимся декларации, стало изменение её содержимого. Теперь оно полностью включает сведения, содержащиеся в книге покупок и книге продаж. Этими данными будут формироваться разделы 8 и 9 декларации по НДС, и отправить оператору деокумент без них будет технически невозможно.