Земельный налог в 2020-2021 годах — льготы, расчет, ставки

Содержание:

- Правила отчетности

- Как будут платить налог многодетные семьи?

- Порядок расчета налога на землю

- Как пенсионеру оформить льготу в 2021 году

- Земельный налог

- Какие изменения коснутся налога на землю в 2021 году

- Ставки земельного налога

- Сроки и сколько будут платить физлица за землю в 2021 году?

- Расчет налога

- ИП на УСН: уведомления по налогу на землю

- Переплатили налог: как поступить в данной ситуации

- Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

- Примеры расчета налога на землю

- Особенности расчета

- Дополнительные налоговые льготы по земле

- Плюсы и недостатки новшеств

- Актуальные ставки налога на землю

- Расчет налога на автомобиль при его продаже

- Последние изменения в налогообложении

- Общая информация

- Юридические лица

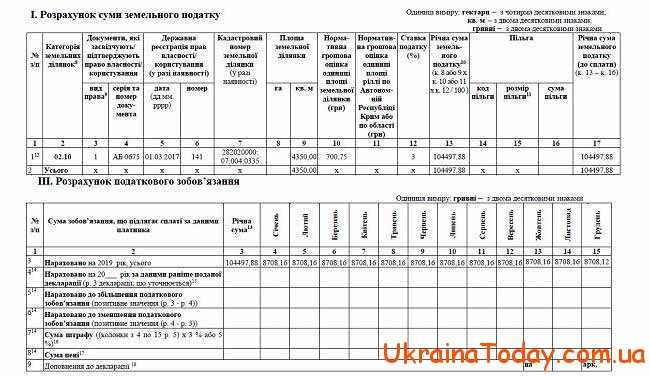

Правила отчетности

Отчетным периодом по земналогу является календарный год, который начинается 1 января и заканчивается 31 декабря того же года.

Плательщикам платы за землю (кроме физлиц*) дано право избрать один из двух вариантов подачи отчетности:

* Физлицам сумму налога начисляют налоговые органы в налоговом уведомлении-решении, которое направляется до 1 июля текущего года (п. 286.5 НКУ), и уплачивают они ее в течение 60 дней со дня вручения уведомления (п. 287.5 НКУ).

1)подать декларациюна текущий год. Это следует сделать не позже20 февраля текущего годав соответствующий орган ГФСУпо местонахождению земучастка. В ней указывается годовая сумма налога с разбивкой на равные части по месяцам (п. 286.2 НКУ);

2) вместоодной годовой декларации на текущий год можно ежемесячно подаватьотчетнуюдекларацию в течение20 календарных днеймесяца, следующего за отчетным (п. 286.3 НКУ).

Следовательно, и годовую, и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2020 году нужно подать не позже22.02.2021 г.Подача декларации на текущий год освобождает плательщиков платы за землю от обязанности подачи ежемесячных деклараций, равно как и подача месячных деклараций освобождает от подачи годовой.

Уплачиваются налоговые обязательства по земналогу независимо от способа подачи декларации (раз в году или ежемесячно) по местонахождению земучастка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (пп. 287.3и287.4 НКУ).

Разобравшись с правилами начисления земналога, перейдем к заполнению декларации.

Как будут платить налог многодетные семьи?

Кроме пенсионеров от уплаты земельного налога освобождены семьи, в которых воспитываются трое и более несовершеннолетних детей, не достигших 18-летнего возраста, то есть для многодетных семей.

К другим льготникам по уплате земельного налога относятся:

- инвалиды 1,2 гр.;

- ветераны войны;

Освобождаются от налогообложения пользователи земли, которые передали свои участки в аренду сельхозпроизводителям, которые платят единый налог (четвертая группа).

Ниже приведены площади для каждой категории, которые не будут облагаться налогом, если вы принадлежите к льготникам:

- занимаетесь на личном участке сельским хозяйством-до 2 га;

- участок предназначен для строительства дома (приусадебного участка) (предельная площадь зависит от места нахождения): в селах-до 0,25 га, в поселках – до 0,15 га, в городах-до 0,10 га;

- земля предназначена для строительства дачи – до 0,10 га;

- участок предназначен для личного гаража – до 0,01 га;

- земля используется для садоводства – до 0,12 га.

При наличии нескольких участков надо до 01.05.подавать к налоговикам письменное заявление о том, к какому именно участку вы просите применить льготу (то есть за какой участок вы не будет платить налог). При этом пока вы не подадите заявление, льгота не будет применяться ни к одному из участков.

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости

Как пенсионеру оформить льготу в 2021 году

Если пенсионер уже подавал ранее заявление для предоставления льготы по другому налогу, к примеру транспортному, то делать это еще раз не нужно. Сведения о льготнике у ИФНС уже есть, поэтому льготу предоставят на основании имеющихся данных.

Если у пенсионера несколько земельных участков, он вправе выбрать, по какому из них желает получить вычет. В п. 6.1 ст. 391 НК РФ предусмотрен уведомительный порядок, с помощью которого пенсионер сообщает налоговым органам о своем желании воспользоваться вычетом по конкретному участку:

- нужно оформить уведомление (форма по КНД 1150038) и

- отправить его налоговикам до 31 декабря года, являющегося налоговым периодом, начиная с которого по земельному наделу применяется вычет.

Если пенсионер так и не определился, по какому из имеющихся у него участков он желает получить вычет, контролеры предоставят вычет в отношении земли с максимальной суммой налога.

Если у пенсионера только один земельный участок или для него не имеет значения, по какому из участков будет применен вычет, уведомлять налоговые органы он не обязан (письмо ФНС России от 17.01.2018 № БС-4-21/640@).

Как рассчитывается земельный налог, если участком владели меньше года и его кадастровая стоимость изменялась, узнайте из этого материала.

Земельный налог

Когда бизнесмен арендует землю, он платит оговоренную с владельцем участка цену. За оформленные в собственность территории взимается соответствующий налог. Конечная стоимость зависит от установленной государством на текущий период ставки. Размер ее находится в прямой зависимости от кадастровой стоимости участка.

Земельный налог юридические и физические лица оплачивают каждый год. Собранные средства пополняют региональные бюджеты. Поэтому величины входящих в формулу расчета показателей определяется органами местного самоуправления. Сюда входят: определение налоговой ставки, формирование списка льготников, период оплаты и условия начисления.

За налогооблагаемую базу при вычислении суммы налога принимается кадастровая стоимость земли. По общероссийским условиям гражданам предоставляется налоговый вычет в размере 10 000 рублей.

Вот условия назначения:

- награждение всеми степенями ордена Славы;

- первые две группы инвалидности;

- звание Героя России или Советского Союза;

- статус ветерана военного конфликта (ВОВ и других боестолкновений);

- нахождение в местах техногенных катастроф и получение соответствующего статуса («чернобыльцы» и приравненные к ним лица).

Какие изменения коснутся налога на землю в 2021 году

Основные изменения, закрепленные нормами законодательства, коснутся:

- порядка определения отчислений: начиная с 2021 года для расчета суммы, подлежащей перечислению в местный бюджет, основанием станет кадастровая стоимость;

- планируется постепенное повышение ставки на 2021 год, что в результате приведет к увеличению размера поступлений в бюджет страны;

- кадастровая цена будет равна рыночной стоимости участка;

- отчисления будут поступать в бюджет по месту проживания и регистрации плательщика, это позволит местным бюджетам использовать поступления в бюджет для улучшения уровня жизни россиян в регионах, отказавшись от предварительного согласования смет и будущих затрат.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- расположенных на землях сельхозназначения или в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Сроки и сколько будут платить физлица за землю в 2021 году?

Налог на землю 2021 для физических лиц, окончательно сумма определяется в зависимости от того, была ли проведена нормативная денежная оценка органами (далее – НГОЗ). Решение об установлении ставок земельного налога принимается местными властями.

Ставка налога на землю 2021 составит:

- для земельных участков собственников – не более 3%;

- для земель постоянного назначения-не более 12%.

- НГОЗ, которые находятся в пределах населенных пунктов, производится на основании решения органов местной власти и должна быть опубликована до 15.07. в году, который предшествует отчетному.

В противном случае она в текущем году не применяется.

Какой налог платить за землю сельхозназначения?

Ставка налога на землю сельхозназначения также ограничивается рамками: не менее 0,3% и не более 1% от НГОЗ.

Если НГОЗ не проведена, тогда налог на землю рассчитывается исходя из площади участка. Речь идет об участках, размещенных вне населенных пунктов.

Ставка налога на землю на 2020 год для таких участков не может быть:

- более 5% от НГОЗ по области;

- для сельхозземель — не менее 0,3%;

- не более 5% от НГОЗ соответствующей области.

Расчет налога

Величина земельного налога – небольшая часть кадастровой оценки участка, которую вносят предприниматели и физические лица в бюджет государства. Кадастровая стоимость земли определяется специалистами-оценщиками. Они расставляют участки по категориям, измеряют его и выявляют особенности.

Полученная информация регистрируется в государственном реестре. Налоговой службе остается взять готовые величины и вычислить необходимую к оплате сумму. Расчет производится на основании установленных законом налоговых ставок.

Физические лица не производят вычисления самостоятельно. За них это делает ФНС. Им высылается уведомление с готовыми к оплате цифрами.

С бизнесменами по-другому:

- если земля находится в личном пользовании и выступает в роли дачного участка или применяется для строительства собственного жилья, они получают уведомление из налоговой;

- когда индивидуальный предприниматель использует землю в коммерческих целях, вычислить сумму земельного сбора он обязан сам.

Расчет налога бизнесмен производит независимо от категории земли. Затем данные записывают в налоговую декларацию и подают согласно установленному времени. После чего вносят необходимые авансовые платежи. В конце налогового периода подают итоговую отчетность.

ИП на УСН: уведомления по налогу на землю

Если юридические лица могут самостоятельно высчитывать размер земельного налога, то индивидуальные предприниматели должны дожидаться специального налогового уведомления.

К сведению! Раньше, до наступления 2014 года, сдавать налоговые декларации должны были и физические и юридические лица. Но уже с 2015 года индивидуальные предприниматели были освобождены от этой обязанности – теперь они получают налоговые уведомления с заранее просчитанной суммой земельного налога.

Случается, что уведомление по каким-либо причинам не доходит до адресата, тогда налогоплательщик сам должен явиться в налоговый орган и сообщить об имеющемся в его собственности участке земли. При себе необходимо иметь все регистрационные документы.

Как гласит Налоговый кодекс, представители налоговой инспекции должны отправить уведомления с налоговой суммой за 30 дней до окончания срока оплаты налога на землю. С 2016 года для индивидуальных предпринимателей этот срок — 1 декабря. А значит, позаботиться о предоставлении налоговикам необходимой информации при отсутствии уведомления надо будет уже в ноябре.

Важно! Начиная с 2017 года, в случаях если индивидуальный предприниматель- налогоплательщик, имеющий в собственности землю, не получил уведомления о сумме земельного налога и при этом не обратился в добровольном порядке в налоговую инспекцию с тем, чтобы ему рассчитали и назначили размер налоговой выплаты, он обязан будет понести административную ответственность. В частности, ему будет назначен штраф в размере 20% от неоплаченного налога и пени

В этой статье мы постарались рассказать обо всех нюансах налога на землю, касающихся организаций и индивидуальных предпринимателей, находящихся на упрощенной системе налогообложения. Однако для получения более точной информации по каждому конкретному региону РФ, следует обращаться в налоговую инспекцию по месту регистрации, поскольку ставки по земельному налогу, ровно как сроки и порядок его уплаты определяются регионами РФ на местном уровне.

Переплатили налог: как поступить в данной ситуации

Если человек по какой-либо причине уплатил имущественный налог в большем размере, например, не воспользовался льготой, то он имеет право вернуть сумму переплаты. Сумму излишка можно вернуть в течение 3 лет со дня уплаты налога. То есть, имущественный налог за 2017 год, который был уплачен в ноябре 2018 году, можно будет вернуть только до ноября 2020 года. После этого переплату вернуть нельзя.

Для возврата денежных средств плательщику необходимо обратиться в налоговый орган с заявлением и документами, подтверждающими факт переплаты (платежную квитанцию, документ, подтверждающий право на льготу при наличии). В заявлении обязательно указываются:

- наименование ФНС;

- ФИО налогоплательщика;

- причину и сумму переплаты;

- банковские реквизиты для перечисления денежных средств.

ФНС в течение 10 рабочих дней выносит решение о возврате или отказе в возврате переплаты по имущественному налогу. Денежные средства поступят на счет налогоплательщика в течение 1 месяца с даты принятия заявления.

Стоит отметить, что если у налогоплательщика есть недоимки по другим налогам, то сумму переплаты будет направлена на зачет недоимок по другим налогам.

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Особенности расчета

Начисление не должно вызывать какие-либо проблемы.

Важно. Налог не начисляется и не уплачивается, если стоимость земельного участка не закреплена в кадастре.. Трудности при исчислении суммы сбора могут возникнуть, если на протяжении отчетного периода была изменена кадастровая стоимость земельного участка, находящегося во владении у налогоплательщика

Согласно нормам Налогового кодекса, в период составления отчетности изменение кадастровой стоимости невозможно. Поэтому если изменения и были проведены, кадастровая стоимость, даже когда это связано с допущением судебной ошибки, должна быть пересчитана. Как определить размер налога, если на момент его начисления владелец прекратил его использование? В таком случае нормами законодательства предусмотрено использование специальных коэффициентов. В случае, когда земельные участки расположены отдельно, на территории разных муниципальных образований, сумма налога рассчитывается по каждому из них отдельно

Трудности при исчислении суммы сбора могут возникнуть, если на протяжении отчетного периода была изменена кадастровая стоимость земельного участка, находящегося во владении у налогоплательщика. Согласно нормам Налогового кодекса, в период составления отчетности изменение кадастровой стоимости невозможно. Поэтому если изменения и были проведены, кадастровая стоимость, даже когда это связано с допущением судебной ошибки, должна быть пересчитана. Как определить размер налога, если на момент его начисления владелец прекратил его использование? В таком случае нормами законодательства предусмотрено использование специальных коэффициентов. В случае, когда земельные участки расположены отдельно, на территории разных муниципальных образований, сумма налога рассчитывается по каждому из них отдельно.

Как определить размер налога, если на момент его начисления владелец прекратил его использование? В таком случае нормами законодательства предусмотрено использование специальных коэффициентов. В случае, когда земельные участки расположены отдельно, на территории разных муниципальных образований, сумма налога рассчитывается по каждому из них отдельно.

Дополнительные налоговые льготы по земле

Дополнительная льгота (вычет, сниженная ставка, высвобождение от уплаты) на земельный налог для пенсионеров в 2021 году в добавление к федеральной может быть предоставлена местными властями. Тогда льготы объединяются и предоставляются вместе, но только в пределах одного конкретного муниципалитета. Как пенсионеру узнать об этом?

Способы получения нужных сведений перечислены на рисунке:

Как географическое расположение земельного надела, так и статус пенсионера могут оказывать влияние на величину земельного налога, покажем на примерах:

Пример 1

Два друга-пенсионера — Степанов П. А. и Трифонов А. Г. (оба ветераны Великой Отечественной войны) — живут в нескольких километрах друг от друга. Их земельные участки равны по площади, но относятся к разным территориям:

- земельный надел Степанова П. А. находится на территории Малопургинского района Удмуртской Республики;

- земля Трифонова А. Г. расположена в границах города Агрыз Республики Татарстан.

Хотя оба участка по площади одинаковые, земельный налог пенсионеры уплачивают по-разному:

- Степанов П. А. в 2021 году уплачивает земельный налог с учетом федеральной льготы с площади участка 9 соток (15 ― 6). Местных льгот для этой категории пенсионеров дополнительно не установлено.

- Трифонов А. Г. по своей земле налог в 2021 году не уплачивает — ветераны войны в этой местности освобождены от земельного налога полностью.

Пример 2

Изменим условия предыдущего примера. Допустим, что друзья-пенсионеры не являются ветеранами войны, но оба имеют статус почетных граждан в своих муниципальных районах. В таком случае ситуация с уплатой земельного налога изменится кардинально:

- Степанов П. А. освобожден от уплаты— такая льгота предусмотрена для почетных граждан Малопургинского района;

- Трифонову П. А. придется уплачивать земельный налог — в его районе дополнительной льготы для почетных граждан не установлено. Хотя федеральной льготой (в виде вычета на 600 кв. м) он может воспользоваться.

Примеры показывают, что нюансы местного законодательства могут существенно скорректировать налоговые обязательства пенсионеров. Нужно только знать о своих правах на льготу и своевременно заявить об этом в налоговую инспекцию. Как это сделать, расскажем далее.

Пенсионер вправе заявить льготу за 3 предыдущих года. В этом случае ФНС пересчитает сумму налога за все 3 года.

Плюсы и недостатки новшеств

Предстоящий 2021 год станет переходным периодом, в котором ставка отчислений составит 20 процентов. Преимуществами нововведений станет расширение возможностей местных властей, которые смогут использовать средства местного бюджета для того, чтобы повысить уровень качества жизни каждого россиянина.

Предстоящий 2021 год станет переходным периодом, в котором ставка отчислений составит 20 процентов. Преимуществами нововведений станет расширение возможностей местных властей, которые смогут использовать средства местного бюджета для того, чтобы повысить уровень качества жизни каждого россиянина.

По мнению многих экспертов, усиление нагрузки, которую повлечет повышение ставки до 20 процентов, является необходимой мерой. Однако местные власти должны разработать и начать реализовывать комплексный подход, меры которого направлены на стимулирование экономического развития.

Несовершенство новой методики кадастровой оценки спровоцировало немало судебных исков, которых можно было избежать, если бы поход был более взвешенным.

Несомненным плюсом запланированных изменений станет расширение полномочий регионов, возможность использования дифференцированного подхода для решения проблем в различных секторах экономики.

Актуальные ставки налога на землю

Налоговые ставки земельного налога регулируются на законодательном уровне. Это прописано в статье 394 НК. В частности, сказано, что они устанавливаются органами муниципальных образований (МО) и не должны быть больше 0,3 % для следующих типов земель:

- сельскохозяйственного назначения и используемых для сельхоз. производства;

- жилфонда, инженерной инфраструктуры, строительных участков, предоставленных под ИЖС (но не для коммерции);

- используемых в качестве личных подсобных хозяйств, для садоводства и огородничества (продукция которых не используется для получения дохода);

- предназначенных для работы таможни, обеспечения госбезопасности.

Все остальные категории подлежат налогообложению по тарифу 1,5 %.

Примечание: если власти МО не установили свой тариф, то выплаты рассчитываются из указанных 0,3 % и 1,5%.

Можно сделать вывод: физические лица, если они официально не занимаются коммерческой деятельностью на своей земле, то к ним применяется тариф до 0,3 %, а к организациям — 1,5 % (исключение — территории, отведённые под сельское хозяйство).

Уточнение: при строительстве жилых домов (не индивидуальных) ставка земельного налога рассчитывается с коэффициентом повышения, равным «2», на протяжении первых трёх лет. Если стройка завершится быстрей, то переплата возвращается. Если же возведение здания затянется дольше, то коэффициент возрастает до «4». При ИЖС ЗН увеличивается в два раза, если дом не построен спустя 10 лет после регистрации права на неё владельцем.

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

Подробнее о коэффициенте читайте в этой статье.

Схемы уплаты налога плательщиками-организациями и физлицами немного отличаются. Так, организации:

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ).

- до отчетности за 2019 год сдавали декларацию по транспортному налогу. С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитывают самостоятельно. Организациям нужно рассчитывать авансовые платежи самостоятельно, а по итогам года сверять свои начисления с расчетом ФНС.

ВАЖНО! Срок уплаты налога изменился и стал единым на территории всей страны: 01 марта года, следующего за отчетным. Срок уплаты авансов тоже перенесли и сделали единым по всей стране: последний день месяца, следующий за отчетным кварталом (при условии, что авансы предусмотрены региональным законодательством)

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ! Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12

Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Учтите, что при расчете налога на элитные автомобили сумма транспортного налога должна исчисляться с учетом повышающего коэффициента — так называемый налог на роскошь. При продаже расчет налога на роскошь на автомобили — 2021 (а также в 2022 году) будет следующим:

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Последние изменения в налогообложении

Законодательство совершенствуется, в связи с этим ежегодно происходят его корректировки. Введены изменения и в текущем году.

Поправки в земельном налогообложении:

- при увеличении размера ЗН в результате пересчёта сведений прошлых лет доплачивать не придётся (ст. 52 НК, п. 2.1);

- выплаты не могут быть увеличены за год более чем на 10 % (за исключением затяжного строительства) (ст. 396 НК, п. 17);

- предоставление льготы семьям с тремя и более детьми (ст. 391 НК);

- при заявке на льготу не нужно подавать документы, подтверждающие право на неё. Достаточно указать в заявлении реквизиты этого документа;

- изменение кадастровой стоимости учитывается с даты внесения корректировки в ЕГРН (Едином государственном реестре недвижимости) (ст. 391 НК).

Общая информация

Действующим законодательством обязанность уплачивать налог на землю в 2021 году предусмотрена для физических лиц, у которых есть участки на праве:

- собственности;

- бессрочного (постоянного) пользования;

- пожизненного наследуемого владения.

Для других форм владения (аренды, безвозмездного пользования) уплата земельного налога не предусмотрена. Точнее, эта обязанность ложится непосредственно на владельца участка.

Общий порядок налогообложения для данной категории имущества граждан регулируется главой 31 НК РФ. Распространяется на все субъекты РФ, но местные власти вправе вносить корректировки, не противоречащие федеральному законодательству. К их компетенции относится в том числе определение ставок налога на землю, поэтому какой будет его размер в 2021 году, зависит от региона, где расположен участок. Ставки устанавливаются в виде процента от кадастровой стоимости (КС) и не могут быть выше зафиксированных законодательством предельных величин:

- 0,3% КС – для земель сельхозназначения, занятых строениями жилого фонда и его инженерной инфраструктурой, приобретенных (предоставленных) для ИЖС, личного подсобного хозяйства, огородничества, садоводства, животноводства (при условии использования для личных целей, а не для предпринимательства);

- 1,5% КС – для всех остальных видов участков.

Юридические лица

Для юридических лиц в 2021 году имеются некоторые особенности исчисления налогов. Так, если физические лица оплачивают налог на землю один раз в год – до 01 февраля, то юридические делают это раз в отчетный период.

Ставки и тарифы, по которым производится расчет, устанавливаются местными государственными органами.

Независимо от этого, юридическим лицам льготы предоставляются еще и государством:

- на государственном уровне послабления получают религиозные и благотворительные общества, общероссийские сообщества инвалидов с количеством вступивших в их состав инвалидов не менее 80%;

- на местном уровне могут быть рассмотрены варианты с различными категориями субъектов. Например, может быть установлен общий для всех размер площади, являющейся налогооблагаемой базой, т.е. если ваш участок больший по размерам, платить за всю землю не нужно, а только за ту часть, которая подпадает под обсчет.