Форма сзв м

Содержание:

- Таблица. Как отражать кадровые мероприятия в СЗВ-ТД

- Форма сведений о застрахованных лицах СЗВ-М с отчетности за май 2021 года

- Как заполнить отчет

- Нужно ли предоставлять форму при увольнении

- На кого заполняется СЗВ-М в 2020 году

- Сроки сдачи формы отчета СЗВ-М в 2021 году

- Страхователь сам исправил ошибку: можно ли штрафовать?

- Порядок заполнения

Таблица. Как отражать кадровые мероприятия в СЗВ-ТД

|

Код |

Наименование мероприятия |

Полное наименование мероприятия |

|

Код |

Наименование мероприятия |

Полное наименование мероприятия |

|

1 |

ПРИЕМ |

Прием на работу (службу) |

|

2 |

ПЕРЕВОД |

Перевод на другую работу |

|

3 |

ПЕРЕИМЕНОВАНИЕ |

Изменение наименования страхователя |

|

4 |

УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ) |

Установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации заполняется с указанием разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и т. п.) |

|

5 |

УВОЛЬНЕНИЕ |

Увольнение с работы |

|

6 |

ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ) |

Лишение права в соответствии с приговором суда занимать определенные должности или заниматься определенной деятельностью |

«Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение»

Приведите в графе 4 наименование должности (работы). Укажите специальность, профессию с данными о квалификации, конкретный вид поручаемой работы и наименование структурного подразделения, если условие о работе в конкретном структурном подразделении включено в трудовой договор.

Наименование трудовой функции (должности (работы), специальности, профессии с указанием квалификации, конкретного вида поручаемой работы) заполните в соответствии со штатным расписанием. Если работа дает право на льготы или есть ограничения, то наименование этих должностей, специальностей или профессий и квалификационные требования к ним должны соответствовать квалификационным справочникам, положениям профессиональных стандартов.

Установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации заполняйте с указанием разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и т. п.). Если по приговору суда осужденный и не отбывший наказание работник лишен права занимать определенные должности или заниматься определенной деятельностью, внесите запись о том, на каком основании, на какой срок и какую должность он лишен права занимать (какой деятельностью лишен права заниматься).

Графа 5

Графу 5 «Код выполняемой функции (при наличии)» с 1 января до 30 июня 2021 года обязаны заполнять лишь те организации и ИП, которые применяют профстандарты. Если на основе профессиональных стандартов составлены должностные инструкции работников, работодатель проводит аттестации на соответствие профстандартам, значит, в графе 5 форм СЗВ-ТД надо указывать специальный код. Он состоит из семи знаков в формате ХХ.ХХХ-Х-Х. Чтобы заполнить код, возьмите:

-

первые пять цифр из кода наименования вида профессиональной деятельности, из раздела I общих сведений о профстандарте по группам занятий, наименования и коды областей профессиональной деятельности определены в приказом Минтруда № 667 н от 29.09.2014.

-

предпоследнюю цифру, которая будет соответствовать букве кода обобщенной трудовой функции из раздела II применяемого профстандарта сотрудника;

-

цифровой знак из столбца уровня квалификации, которая соответствует буквенному коду обобщенной трудовой функции из раздела II применяемого профстандарта.

С 1 июля 2021 года подавать отчет надо будет на новом бланке. Графа «Код выполняемой функции» станет обязательной и заполнять ее надо будет кодами из Общероссийского классификатора занятий.

Форма сведений о застрахованных лицах СЗВ-М с отчетности за май 2021 года

Постановлением Правления ПФ РФ от 15.04.2021 № 103п утверждена новая форма «Сведения о застрахованных лицах (СЗВ-М)» и порядок ее заполнения (теперь изложен отдельно).

В прежней форме правила заполнения показателей прописаны в самой форме.

Показатели новой формы СЗВ-М аналогичны прежней форме (за исключением строки «Наименование страхователя»). Теперь по этой строке указывается полное или сокращенное наименование. В прежней форме стоит пометка, что наименование указывается кратко.

Несмотря на изменение формулировок, порядок заполнения Раздела 4 формы остался практически прежним.

В этом разделе страхователи должны отражать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15.12.2001 № 167-ФЗ (п. 14 Порядка, утв. Постановлением № 103п).

В соответствии с указанной нормой к застрахованным лицам относятся, в частности, граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

-

работают по трудовым договорам (в том числе это относится к руководителям — единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам гражданско-правового характера (ГПХ), предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров, получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

-

заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

-

самостоятельно обеспечивают себя работой (индивидуальные предприниматели (ИП), адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся ИП), за исключением самозанятых;

-

являются членами крестьянских (фермерских) хозяйств (К(Ф)Х);

-

являются священнослужителями:

-

относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Как видим, в списке указаны руководители — единственные учредители, хотя они поименованы в составе тех, кто работает по трудовому договору. Если вспомнить точку зрения Минфина России о том, что любые отношения с руководителем — единственным учредителем являются трудовыми (даже при отсутствии трудового договора, см. письмо от 20.11.2019 № 03-12-13/89698), то подача СЗВ-М на таких лиц становится необходимой.

Прежняя формулировка позволяла не подавать СЗВ-М на руководителей-собственников, с которыми не заключены какие-либо договоры, хотя Пенсионный фонд давно .

Отметим также, что на текущий момент нет официальных разъяснений ПФР о порядке представления формы СЗВ-М страхователями, указанными в статье 7 Закона № 167-ФЗ.

Постановление действует с 30.05.2021. Поэтому сведения по новой форме СЗВ-М следует представлять с отчетности за май 2021 года (в срок — не позднее 15.06.2021).

1С:ИТС

Ответы на вопросы о формировании и представлении формы СЗВ-М см. в разделе . Как избежать штрафа, если организация обнаружила ошибки в СЗВ-М, см. в этом же .

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

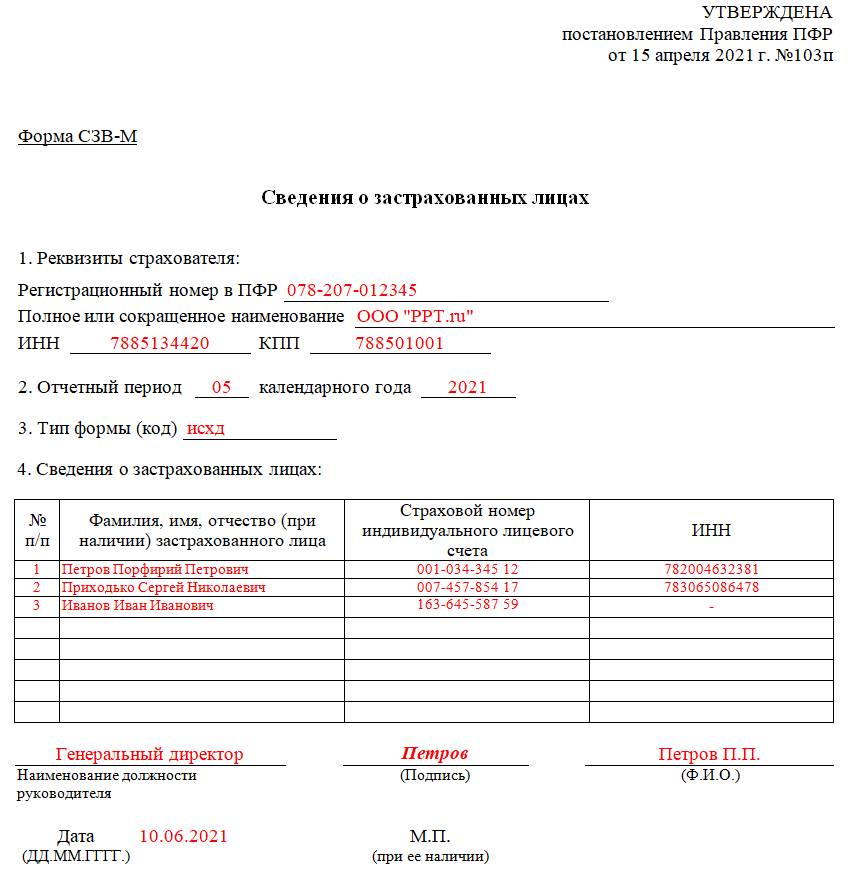

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

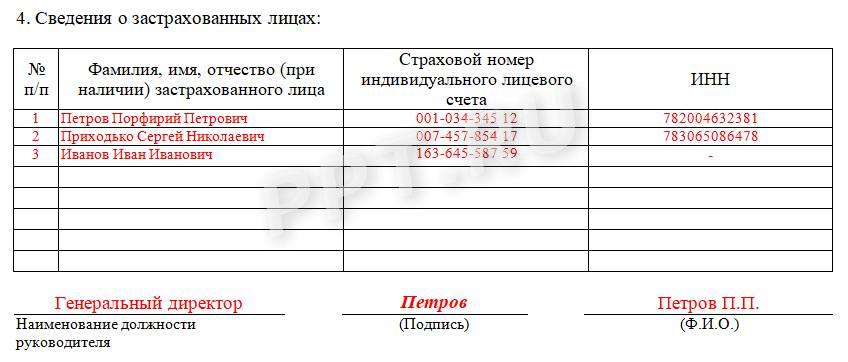

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Нужно ли предоставлять форму при увольнении

Закон устанавливает, что работник при увольнении должен получить на руки копию отчета СЗВ-М. Он будет подтверждать факт работы сотрудника и начисления на него взносом, независимо от того, какой с ним был подписан договор. Выдавать документ нужно в любом случае, даже если уволенный проработал всего один день.

Форма СЗВ-М при ее отправке по истечении месяца содержит данные на всех работников фирмы. Поскольку они являются персональными данными, то при выдаче отчета на руки увольняющемуся, нужно сделать выписку, т.е. оставить только его одного. За разглашение персональных данных для работодателя предусмотрены штрафы.

Выдать справку нужно на руки в завершающий день работы. Необходимо отметить, что никакой штраф за СЗВ-М за ее невыдачу не предусмотрено. Согласно ГК, работник может подать в суд на компанию за компенсацию морального вреда, поскольку не получил обязательные документы. Однако на практике этого никто не делает.

Внимание!

Многие не знают, за какой период нужно выдавать СЗВ-М при увольнении сотрудника. Число передаваемых на руки справок должно равняться количеству месяцев, которые сотрудник проработал.

После выдачи документов, с работника необходимо взять письменное подтверждение об их получении.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Сроки сдачи формы отчета СЗВ-М в 2021 году

В соответствии с правилами, указанными в Федеральном законе №27-ФЗ от 01.04.1996 года, СЗВ-М подают ежемесячно до 15 числа месяца, следующего за отчетным.

Сроки подачи отчета в 2021 году:

- до 15.01.2021 года — за декабрь 2020 г.

- до 15.02.2021 года — за январь 2021 г.

- до 15.03.2021 год — за февраль 2021 г.

- до 15.04.2021 года — за март 2021 г.

- до 17.05.2021 года (15 число выпадает на выходной) — за апрель 2021 г.

- до 15.06.2021 года — за май 2021 г.

- до 15.07.2021 года — за июнь 2021 г.

- до 16.08.2021 года (15 число выпадает на выходной) — за июль 2021 г.

- до 15.09.2021 года — за август 2021 г.

- до 15.10.2021 года — за сентябрь 2021 г.

- до 15.11.2021 года — за октябрь 2021 г.

- до 15.12.2021 года — за ноябрь 2021 г.

За нарушение сроков предоставления отчета предусмотрен штраф в размере 500,00 рублей за каждое застрахованное лицо, данные о котором были поданы не своевременно.

Страхователь сам исправил ошибку: можно ли штрафовать?

В Постановлении АС ЦО от 23.04.2021 № Ф10-838/2021 по делу № А36-3885/2020 судьи ответили, что штрафовать страхователя за то, что он самостоятельно исправил ошибку, неправомерно.

В этом деле страхователь в установленный законом срок представил сведения о застрахованных лицах по форме СВЗ-М (исходная) за январь, февраль, апрель 2019 года.

Самостоятельно выявив ошибку в них, страхователь 11.12.2019 представил в ПФР дополняющие сведения по форме СЗВ-М за январь, февраль 2019 года в отношении двух застрахованных лиц, за апрель 2019 года в отношении трех застрахованных лиц.

В результате проведенной проверки правильности заполнения, полноты и своевременности представления сведений индивидуального (персонифицировано) учета ПФР установил несвоевременное представление обществом сведений о двух застрахованных лицах по форме СЗВ-М (в дополняющей форме) за январь, февраль 2019 года и трех застрахованных лицах за апрель 2019 года, поскольку они не были указаны в первоначальных сведениях за данные периоды. ПФР составил акты и привлек страхователя к ответственности в виде штрафа. Однако требования выполнены не были, поэтому фонд обратился в суд с заявлением о взыскании штрафа с общества.

Все три судебные инстанции поддержали страхователя, указав, что основания для привлечения его к ответственности отсутствуют.

Суд округа отметил, что ст. 15 Закона № 27-ФЗ предоставляет страхователю право дополнять и уточнять переданные им сведения о застрахованных лицах. В рассматриваемом случае он самостоятельно устранил нарушения в отчетах по форме СЗВ-М за январь, февраль, апрель 2019 года, подав корректирующие (дополняющие) сведения, которые были приняты фондом. При этом контролирующий орган провел проверки, по результатам которых были установлены нарушения страхователем требований Закона № 27-ФЗ и приняты решения о привлечении его к ответственности, только после получения корректирующих сведений. Суд посчитал, что вины в действиях страхователя нет.

Обратите внимание, что согласно действующей с 27.07.2020 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах (п. 40), утвержденной Приказом Минтруда РФ от 22.04.2020 № 211н, в случае представления страхователем в дополнение к ранее представленным за соответствующий отчетный период индивидуальных сведений о работающих у него застрахованных лицах, в отношении которых сведения за данный отчетный период ранее не были представлены и срок их представления истек, к такому страхователю применяются финансовые санкции в соответствии со ст

17 Закона № 27-ФЗ за непредставление индивидуальных сведений на этих лиц в установленный срок.

* * *

С 30.05.2021 сведения о застрахованных лицах подаются по новой форме СЗВ-М, которая приведена в соответствие действующему законодательству. В форме отсутствуют пояснения о заполнении полей, так как отдельно был разработан порядок ее заполнения.

К заполнению и представлению формы СЗВ-М нужно подойти очень ответственно, поскольку, как показывает многочисленная судебная практика, органы ПФР широко пользуются своими полномочиями и наказывают страхователей штрафами за любые нарушения при представлении данной отчетности.

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

За исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Порядок заполнения

Как указано выше, также утвержден порядок заполнения формы СЗВ-М (приложение 2 к Постановлению № 103п). Стоит отметить, что такой порядок впервые представляет собой отдельное приложение. Все необходимые пояснения по заполнению прежней формы содержались в самой форме.

Данный порядок включает общие требования к заполнению и способу представления формы СЗВ-М (в отличие от прежней формы):

1) форма СЗВ-М может быть подана в виде электронного документа или на бумажном носителе;

2) в случае представления формы СЗВ-М на бумажном носителе страхователь заполняет ее чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и каких-либо сокращений;

3) документ, подаваемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Поля «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указываются полностью) обязательны для заполнения;

4) форма СЗВ-М в виде электронного документа представляется страхователем по форматам, утвержденным Постановлением Правления ПФ РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В новой форме СЗВ-М указывается следующая информация:

|

Раздел |

Отражаемые сведения |

|

1 «Реквизиты страхователя» |

|

|

2 «Отчетный период» |

Номер месяца (согласно календарю) в формате ММ и год, за который подаются сведения, в формате ГГГГ |

|

3 «Тип формы (код)» |

Один из типов представляемой формы:

|

|

4 «Сведения о застрахованных лицах» |

В таблице, приведенной в этом разделе, отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Графы данного раздела заполняются в следующем порядке:

|

* * *

С 30.05.2021 вступает в силу новая форма СЗВ-М, утвержденная Постановлением № 103п. Ее реквизиты практически совпадают с реквизитами прежней формы. Наверное, единственным отличием является возможность указания в новой форме не только сокращенного, но и полного наименования страхователя.

Также в бланке новой формы отсутствуют пояснения по заполнению того или иного поля. Все требования к составлению новой формы содержатся в порядке заполнения формы, приведенном в отдельном приложении к Постановлению № 103п.

В новой форме, составляемой на бумажном носителе, не допускаются помарки, исправления и какие-либо сокращения.

Приведем новую форму СЗВ-М.