Сведения о застрахованных лицах: форма сзв-м

Содержание:

- Срок сдачи СЗВ-М

- Для чего нужна дополняющая форма СЗВ-М

- Форма сведений о трудовой деятельности СЗВ-ТД с июля 2021 года

- Как заполнить отчет

- Штраф за дополняющую СЗВ-М и как избежать его

- Онлайн-сервисы на постоянной основе

- Порядок заполнения отчета по форме СЗВ-М

- Как заполнить дополняющий СЗВ-М в 1С: Бухгалтерия 3.0

- Проверка базы 1С на ошибки со скидкой 50%

- Техническая ошибка – штраф?

- Куда и в какой форме сдавать СЗВ-М в 2019

- Способы подачи СЗВ-М: преимущества и недостатки

- Порядок заполнения

- Аббревиатура или условное обозначение: в чём разница?

- Какими способами можно сдавать ежемесячные сведения и куда?

- СНИЛС сотрудника

- Как заполнить СЗВ-М

Срок сдачи СЗВ-М

В ситуации, когда данные исходного отчета подлежат корректировке, у работодателя возникает ряд вопросов по дополняющей форме СЗВ-М о сроке сдачи и штрафах, а также о правилах ее оформления.

Будет ли штраф за дополняющую форму СЗВ-М, узнайте из статьи «Пропустили сотрудника в СЗВ-М — как исправить».

По срокам представления дополняющей СЗВ-М особых правил нет: конкретные календарные даты в законодательстве для этого отчета не установлены.

При этом в п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н, закреплен период, в течение которого обнаруженные специалистами ПФР ошибки в исходной СЗВ-М работодатель может исправить без санкций. Он составляет пять рабочих дней с момента получения из фонда уведомления об имеющихся в отчете ошибках.

ПФР вправе передать работодателю уведомление одним из способов:

- вручить лично под расписку;

- направить по почте заказным письмом;

- отправить по ТКС в электронном виде.

Напомним правила, по которым определяется дата получения уведомления:

- при направлении по почте — шестой день от даты отправления заказного письма (ст. 17 закона от 01.04.1996 № 27-ФЗ);

- при отправке в электронной форме — дата, указанная в подтверждении о получении информационной системы работодателя (п. 38 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Об этих тонкостях важно помнить, так как ошибочно исчисленная дата получения уведомления не позволит верно отсчитать пятидневный срок для оформления и сдачи в ПФР отчета. Представить дополняющую СЗВ-М без штрафа можно только при соблюдении указанного срока

Какой установлен срок для подачи дополняющей СЗВ-м при самостоятельном обнаружении ошибки, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для чего нужна дополняющая форма СЗВ-М

Цель представления в ПФР корректирующей или дополняющей СЗВ-М — формирование на лицевых счетах застрахованных лиц достоверной и полной персонифицированной информации.

Когда и для чего нужно уточнять ранее представленные сведения и как это сделать, рассказываем в других наших материалах:

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН»;

- «Уточненный расчет по страховым взносам в 2020 — 2021 годах».

В каких случаях сдается отменяющая СЗВ-М и как ее заполнить, читайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Форма сведений о трудовой деятельности СЗВ-ТД с июля 2021 года

Правление ПФР постановлением от 27.10.2020 № 769п утвердило поправки в форму СЗВ-ТД и порядок ее заполнения. Срок вступления в силу изменений — 01.07.2021. Следовательно, с этой даты работодателям необходимо отчитываться по обновленной форме СЗВ-ТД. Что же предусмотрено изменениями и к чему нужно быть готовым работодателям?

Главное новшество — обязанность заполнения графы «Код выполняемой функции» всеми работодателями. Так, с 01.07.2021 в этой графе нужно отражать код в соответствии с Общероссийским классификатором занятий, утв. приказом Росстандарта от 12.12.2014 № 2020-ст (п. 2.5.5 Порядка заполнения СЗВ-ТД в редакции Постановления № 769п). Такой код состоит из 5 цифровых знаков в формате «XXXX.X». Первые четыре знака — код наименования группы занятий по классификатору, а пятый знак — контрольное число.

Согласно прежней редакции пункта 2.5.5 Порядка заполнения СЗВ-ТД, графу «Код выполняемой функции» работодатели заполняли с 01.01.2021. В ней отражался код, состоящий из 7 цифро-буквенных знаков в формате «XX.XXX-X-X». Первые пять цифровых знаков — код наименования вида трудовой деятельности. Шестой буквенный знак — код обобщенной трудовой функции. Седьмой цифровой знак — уровень квалификации, к которому относится обобщенная трудовая функция.

При этом код брался из профстандарта, к которому относится должность работника. Но профстандарты разработаны не по всем должностям (специальностям, профессиям). К тому же обязательность применения профстандартов не распространяется на всех работодателей. Таким образом, ранее графу «Код выполняемой функции» должны были заполнять работодатели, которые применяли профстандарты.

1С:ИТС

Подробнее о применении профессиональных стандартов см. в разделе .

Следующее нововведение касается случая, когда произошла реорганизация компании, но за период ее существования нужно скорректировать ранее поданные сведения по форме СЗВ-ТД. Обязанность по представлению уточненной отчетности возлагается на правопреемника. В связи с этим СЗВ-ТД дополнена новым разделом, состоящим из четырех строк. В них правопреемник должен указать сведения о бывшем работодателе, а именно (п. 2.4 Порядка заполнения СЗВ-ТД в редакции Постановления № 769п): наименование, регистрационный номер в ПФР, ИНН, КПП.

В форме также появилась графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Она заполняется на лиц, работающих в указанных местностях. Предусмотрено два кода (новый п. 2.5.4.1 Порядка заполнения СЗВ-ТД):

-

РКС — работа в районах Крайнего Севера;

-

МКС — работа в местностях, приравненных к районам Крайнего Севера.

Указывать соответствующий код нужно при каждой подаче отчетности. Если сотрудник не работает в названных местностях, эта графа остается незаполненной.

Раздел «Отчетный период» (согласно прежней редакции п. 2.4 Порядка заполнения СЗВ-ТД) заполнялся при ежемесячном представлении формы. В нем указывался номер месяца и год. Теперь этот раздел исключен из формы.

Предполагаем, что упразднение такой информации в форме СЗВ-ТД связано с тем, что с 09.04.2020 СЗВ-ТД в отдельных случаях (при приеме и увольнении) нужно подавать в специальном порядке — на следующий день после издания приказа об увольнении или приеме (Постановление Правительства РФ от 08.04.2020 № 460).

В связи с перечисленными поправками скорректирован и формат для представления СЗВ-ТД в электронном виде. Но ПФР продлил прием сведений по старому формату до 01.08.2021.

1С:ИТС

Ответы на вопросы о формировании и представлении формы СЗВ-ТД см. в разделе . Об ответственности за непредставление СЗВ-ТД см. в этом же .

В 1С:Лектории регулярно проводятся лекции по вопросам применения электронных трудовых книжек, формирования в 1С и представления в ПФР отчетов по форме СЗВ-ТД. 03.06.2021 состоялась онлайн-лекция .

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

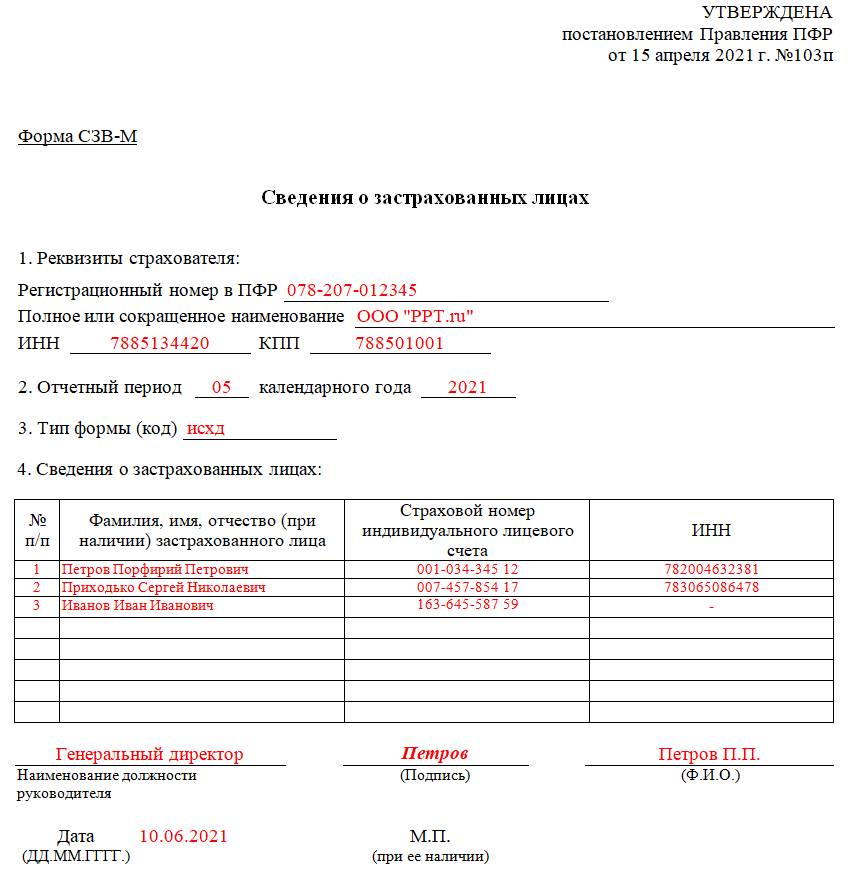

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

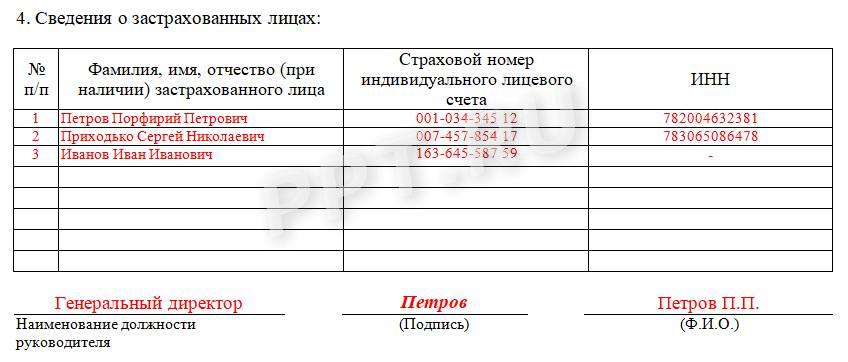

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Штраф за дополняющую СЗВ-М и как избежать его

Штраф назначается Пенсионным фондом при нарушении сроков сдачи дополняющей формы, либо если даже с её учётом все ошибки так и не были исправлены вовремя. За каждого сотрудника, сведения о котором были внесены с ошибками, не полностью, или вовсе отсутствуют, накладывается штраф в 500 рублей на организацию, а также в 300-500 рублей на руководителя.

В рассмотренном ранее примере, если данные о двух лицах так и не удалось бы подать вовремя, организации пришлось бы заплатить 1 000 рублей.

Срок подачи для дополненной формы такой же, как и для исходной – до 15 числа следующего месяца. Даже при самостоятельном обнаружении ошибок, если дополняющая форма отправлена позже этого срока, штраф всё равно будет получен.

Если ответственное лицо не нашло ошибки самостоятельно, после их обнаружения во время проверки в ПФР работодателю направляется уведомление с требованием внести исправления. На это отводится 5 рабочих дней – если исправления будут внесены вовремя, то штраф не накладывается.

Из-за этого СЗВ-М стоит готовить и отправлять не перед самым истечением срока, а пораньше, оставляя запас времени на исправление возможных ошибок.

Даже если вам уже выписан штраф, не всегда стоит сразу его оплачивать. Если ошибки были найдены и отправлены исправления, суд может занять позицию организации. Но даже в случае, если к самой организации будут сняты все претензии, решение о санкциях против её руководителя останутся в силе.

На индивидуальных предпринимателей до 2019 года накладывали двойной штраф – один на страхователя, второй – на ответственное лицо. Но после принятия Федерального закона №444-ФЗ с поправками в КоАП предприниматели должны нести ответственность только как страхователи.

Если при составлении СЗВ-М были допущены ошибки, в этом ещё нет ничего страшного. В законодательстве описана процедура для исправления. Ответственное лицо просто должно отправить дополняющую форму и внести в неё дополненные или исправленные сведения. Оформляется документ по тем же правилам, что и исходная отчётность, сдаётся в те же сроки.

Остались вопросы или нужна помощь в сдаче СЗВ-М? Закажите консультацию наших специалистов!

CRM-система для бизнеса – БИТ.CRM

Перевод работников в ИП: что предусмотреть, чтобы избежать проблем?

Онлайн-сервисы на постоянной основе

Другой вариант без проблем заполнить СЗВ-М — воспользоваться услугами онлайн-сервисов.

Существует несколько порталов, позволяющих отчет СЗВ-М заполнять онлайн: «Мое дело», «Контур», «Небо».

Для наглядности приведем таблицу по этим сервисам:

|

Название сервиса |

На кого ориентирован |

Преимущества |

Цена |

|

ИП на УСН и ЕНВД |

Специализируется на наиболее популярных у малого бизнеса налоговых режимах. |

От 3990 в год. |

|

|

Малый бизнес, применяющий УСН и ЕНВД, средний бизнес (в том числе в сфере алкогольной продукции) и бюджетные предприятия, находящиеся в Санкт-Петербурге и Ленинградской области. |

Возможность сформировать отчеты во все госороганы, в том числе РПН и РАР, возможность работать с разных компьютеров, бесплатный доступ по акции в течение 3 месяцев. |

От 2900 в год |

|

|

Компании, желающие сдавать отчетность в электронном виде. Возможно составление деклараций УСН, ЕНВД, ЕУНД, НДС. |

Есть бесплатный тариф «Только отчетность» |

100–170 рублей за один документ при одновременной отправке документа при наличии ЭП Неба. |

А теперь посмотрим, как заполнить СЗВ-М в этих программах.

Порядок заполнения отчета по форме СЗВ-М

Отметим, что инструкции поВ заполнению СЗВ-М неВ существует.

Порядок заполнения раздела 1

ВВ данном разделе пишется наименование организации, ее регистрационный номер вВ ПФР, ИНН иВ КПП.

| Реквизит раздела 1 | Откуда брать сведения |

| Регистрационный номер | Выписка из ЕГРИП или из ЕГРЮЛ |

| Название | Устав фирмы, паспорт, свидетельство о постановке на учет |

| ИНН | Свидетельство налоговой инспекции о постановке фирмы, ИП или «самозанятого» лица на учет |

| КПП | Свидетельство налоговой инспекции о постановке фирмы на учет |

Порядок заполнения раздела 3

ВВ этом разделе следует отметить тип формы. Всего их три.

1. Исходная формаВ СЗВ-М — это первичный отчет.

2. Дополняющая форма СЗВ-М сдается, если вВ исходной форме указаны неВ все сведения.

3. Отменяющая форма СЗВ-М. Эту форму нужно сдавать, если исходная форма содержит ошибочные данные.

| Код | Когда применяется |

| «исхд» | Впервые подается информация о физлице за отчетный месяц |

| «отмн» | Отменяется поданная информация о физическом лице |

| «доп» | Дополняется ранее поданная и принятая ПФР информация о физическом лице |

Порядок заполнения раздела 4

Этот раздел представлен вВ виде таблицы.

Напротив ФИО каждого работника указывают его СНИЛС иВ ИНН.

Если организация неВ обладает информацией обВ ИНН сотрудника, тоВ эту графу можно оставить пустой.

Как заполнить дополняющий СЗВ-М в 1С: Бухгалтерия 3.0

Если работодатель получил из ПФР уведомление с указанием недочетов, содержащихся в СЗВ-М, надо подать дополняющий документ. Однако изначально нужно перепроверить сведения, содержащиеся в 1С (ФИО, ИНН, СНИЛС сотрудника) и при наличии ошибок скорректировать их.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Далее нужно создать новый СЗВ-М и в типе корректировки указать код «доп» (если данные дополняются) или код «отмн» (если данные изменяются на другие). Для этого следует зайти в «Отчеты», выбрать «1С-Отчетность», затем «Регламентированные отчеты» и после этого «Сведения о застрахованных лицах, СЗВ-М».

В новой форме документа указывается не только код «доп» или «отмн», но и выбирается конкретный работник, по которому вносится корректировочная информация. Еще раз нужно перепроверить заполненные сведения, а именно ФИО, СНИЛС и ИНН. Если все верно, отчет следует записать и сохранить. После этого его можно выгрузить для отправки в ПФР или же сделать это сразу из 1С, используя сервис 1С: Отчетность.

Как в РСВ отразить больничные сотрудникам старше 65 лет

Как избежать штрафа, если СЗВ-М не сдан из-за технического сбоя

Техническая ошибка – штраф?

Ответ на данный вопрос дан в Постановлении АС ВСО от 13.04.2021 № Ф02-937/2021 по делу № А33-18449/2020. Все три судебные инстанции поддержали страхователя в споре с ПФР.

Страхователь 30.08.2019 представил в ПФР сведения о застрахованных лицах по форме СЗВ-М (исходная) за август 2019 года. Отчетность была принята фондом частично: сведения об одном застрахованном лице не были приняты из-за ошибки в имени (в строке «имя» было указано «Мария Николаевна», в то время как в строке «отчество» информация отсутствовала). В этот же день страхователю было направлено уведомление об устранении ошибок.

20.09.2019 общество представило в фонд сведения об одном застрахованном лице по форме СЗВ-М (дополняющая) за август 2019 года в отношении данного лица.

20.12.2019 ПФР составил акт об обнаружении фактов, свидетельствующих о совершении обществом нарушений законодательства об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в виде несвоевременного представления сведений по форме СЗВ-М за август 2019 года в отношении указанного лица и наложил штраф в размере 500 руб.

Считая решение фонда недействительным, общество обратилось в суд.

Абитры отметили, что первоначальные сведения, представленные обществом по форме СЗВ-М за август 2019 года, были направлены в установленный срок. ПФР пришел к выводу о наличии допущенной обществом ошибки при формировании сведений о застрахованном лице, в связи с чем страхователю было направлено уведомление о необходимости устранить имеющиеся расхождения (ошибки) в Ф. И. О. застрахованного лица.

Исправленные сведения за август 2019 года общество представило 20.09.2019.

По мнению ПФР, избранная им квалификация правонарушения являлась верной, поскольку дополняющая форма отчетности (СЗВ-М) была представлена после истечения срока для представления сведений индивидуального (персонифицированного) учета за соответствующий период. Ошибка в первоначально поданной отчетности не позволяла провести идентификацию застрахованного лица.

Но суд округа признал правильными выводы судов о том, что в действиях общества отсутствовал вмененный состав правонарушения, поскольку в данном случае действительно имела место техническая ошибка (отчество было указано в строке имени), а номер СНИЛС застрахованного лица был указан верно. Ошибка не препятствовала надлежащей идентификации лица и размера начисленных и уплаченных за него страховых взносов для их последующего отнесения на индивидуальные лицевые счета.

Техническая ошибка при указании отчества в одной строке с именем не свидетельствует о недостоверности представленной страхователем информации с учетом того, что речь идет об одном и том же застрахованном лице (с указанием СНИЛС, фамилии и имени).

Таким образом, законных оснований для привлечения страхователя к ответственности, предусмотренной ст. 17 Закона № 27-ФЗ, не было, поскольку состав правонарушения отсутстовал: исходные сведения о застрахованных лицах были направлены обществом в установленный срок, ошибка в изначально направленных сведениях не препятствовала надлежащей идентификации лица и была устранена страхователем путем направления корректирующих сведений.

Кроме того, суд округа отметил, что формальный подход к вопросу привлечения плательщика страховых взносов к ответственности за совершение правонарушения и наложения на него штрафа недопустим. Любая санкция должна применяться с учетом ряда принципов: виновности и противоправности деяния, соразмерности наказания, презумпции невиновности. Такой правоприменительный подход позволяет стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами ПФР, что в конечном итоге способствует соблюдению прав и интересов застрахованных лиц.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера

Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Способы подачи СЗВ-М: преимущества и недостатки

Страхователь обязан представить электронный вариант отчетности, если у него работает больше 25 человек. Если численность работающих составляет менее 25 человек, отчет подается на бумаге. В зависимости от этого выбирается приемлемый способ доставки, сдачи СЗВ-М.

| Способ сдачи СЗВ-М | Преимущества | Недостатки |

| Посредством ТКС | Экономия времени и денег;

доступность; форму составить быстро и бесплатно можно при помощи программы «Документы ПУ 6» на сайте ПФР либо платно на одном из сервисов типа интернет бухгалтерии «Мое дело»; возможность самостоятельной проверки на предмет ошибок на сайте фонда |

Только для электронного варианта отчета;

обязательное наличие ЭЦП; технические задержки полностью не исключаются; при формировании электронного отчета нужно соблюдать ряд обязательных требований сообразно постановлению фонда № 1077п от 07.12.2016, как-то: расширение XML, кодировка UTF-8, надлежащее имя файла |

| Почтовым отправлением | Недорого, удобно для бумажной формы документа;

отправляется ценным письмом с описью |

Только для отчета на бумажном носителе;

требуется время на поиск (распечатку) бланка, его правильное заполнение, отправку; возможны накладки с доставкой, некая вероятность потери письма в пути |

Каждый способ по-своему хорош. Единственное ограничение, которое встает перед обязанным лицом, — численность работников. Так, формировать и сдавать электронную версию отчетности тогда, когда у него работает до 25 человек, не допустимо. Это будет нарушением. Соответственно и способ сдачи посредством ТКС здесь не подойдет.

И наоборот. При числе работников более 25 человек, страхователь не вправе выбрать отправку отчета на бумажном носителе посредством почтового отделения. Это будет правонарушение, за которое его накажут финансовыми санкциями.

Порядок заполнения

Как указано выше, также утвержден порядок заполнения формы СЗВ-М (приложение 2 к Постановлению № 103п). Стоит отметить, что такой порядок впервые представляет собой отдельное приложение. Все необходимые пояснения по заполнению прежней формы содержались в самой форме.

Данный порядок включает общие требования к заполнению и способу представления формы СЗВ-М (в отличие от прежней формы):

1) форма СЗВ-М может быть подана в виде электронного документа или на бумажном носителе;

2) в случае представления формы СЗВ-М на бумажном носителе страхователь заполняет ее чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и каких-либо сокращений;

3) документ, подаваемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Поля «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указываются полностью) обязательны для заполнения;

4) форма СЗВ-М в виде электронного документа представляется страхователем по форматам, утвержденным Постановлением Правления ПФ РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В новой форме СЗВ-М указывается следующая информация:

|

Раздел |

Отражаемые сведения |

|

1 «Реквизиты страхователя» |

|

|

2 «Отчетный период» |

Номер месяца (согласно календарю) в формате ММ и год, за который подаются сведения, в формате ГГГГ |

|

3 «Тип формы (код)» |

Один из типов представляемой формы:

|

|

4 «Сведения о застрахованных лицах» |

В таблице, приведенной в этом разделе, отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Графы данного раздела заполняются в следующем порядке:

|

* * *

С 30.05.2021 вступает в силу новая форма СЗВ-М, утвержденная Постановлением № 103п. Ее реквизиты практически совпадают с реквизитами прежней формы. Наверное, единственным отличием является возможность указания в новой форме не только сокращенного, но и полного наименования страхователя.

Также в бланке новой формы отсутствуют пояснения по заполнению того или иного поля. Все требования к составлению новой формы содержатся в порядке заполнения формы, приведенном в отдельном приложении к Постановлению № 103п.

В новой форме, составляемой на бумажном носителе, не допускаются помарки, исправления и какие-либо сокращения.

Приведем новую форму СЗВ-М.

Аббревиатура или условное обозначение: в чём разница?

Аббревиатура (ит. аbbreviatura от лат. вrevis — краткий) образуется в результате сокращения словосочетания и читается по алфавитным названиям начальных букв или по начальным звукам слов, входящих в него.

Условное обозначение — буквенно-цифровой или цифровой код, определяющий в заданной последовательности особенности того объекта, которые он определяет; условное обозначение может быть унифицированное, буквенное, цифровое или смешанное, установленное стандартом или другим документом.

Таким образом, эти определения не являются тождественными. Если первое строго привязано к полному наименованию объекта и по смыслу может быть угадано, то второе — совсем не связано с названием объекта, к которому относится, и расшифровке без специального документа-ключа может не поддаваться.

Какими способами можно сдавать ежемесячные сведения и куда?

Представлять отчет нужно в общем порядке, действующем в том числе при сдаче персонифицированных сведений в составе расчета РСВ-1 ПФР. То есть сведения необходимо представить в территориальное отделение Пенсионного фонда РФ по месту регистрации страхователя (п. 1 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажномносителе через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде (в т. ч. через оператора электронного документооборота).Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

СНИЛС сотрудника

Ситуаций с ошибками в СНИЛС может быть, как минимум, три.

Первая. Если ПФР в протоколе укажет «Указывается СНИЛС, содержащийся в страховом свидетельстве». Код ошибки — «ВСЗЛ.Б-АНКЕТА.1.1».

Сверьте номер СНИЛС с карточкой обязательного пенсионного страхования работника или уведомлением АДИ-РЕГ. Исправьте СНИЛС в учетной программе.

Вторая. Если ПФР в протоколе укажет «Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ»» (код ошибки «ВСЗЛ.Б-АНКЕТА.1.3»).

Это значит, что в первоначальном отчете указан СНИЛС сотрудника, по которому ПФР закрыл лицевой счет, который был открыт ему ошибочно (так, к сожалению, бывает). А ваш сотрудник при поступлении на работу указал именно СНИЛС закрытого счета.

Действующий СНИЛС сотрудника уточните в отделении ПФР.

Наконец, может быть и такая ошибка, указанная в протоколе: «Указываются Ф. И. О., содержащиеся в страховом свидетельстве». Ее код – «ВСЗЛ.Б-АНКЕТА.1.2».

Это означает, что в первоначальном отчете ФИО сотрудника не соответствует СНИЛС.

ФИО сотрудника сверьте с карточкой обязательного пенсионного страхования или уведомлением АДИ-РЕГ.

Как заполнить СЗВ-М

Порядок заполнения формы СЗВ-М приведен в Приложении 2 к Постановлению Правления ПФР от 15.04.2021 N 103п.

В отчете необходимо заполнить четыре раздела.

В разд. 1 «Реквизиты страхователя» укажите:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Его можно узнать также в местном отделении ПФР, налоговой инспекции;

- наименование (полное или сокращенное);

- ИНН из свидетельства о постановке на учет в налоговом органе;

- КПП. Организации указывают код из свидетельства о постановке на учет организации, обособленные подразделения — код по своему месту нахождения. ИП данное поле не заполняют.

В разд. 2 «Отчетный период календарного года» отразите:

- месяц, за который подаете отчет. Например, в отчете за июнь укажите «06», за июль — «07». Если вы неверно отразите месяц, проверяющие могут посчитать, что отчет сдан за указанный месяц. В результате вам могут начислить штраф. Однако Верховный Суд РФ указал: нельзя наложить штраф, если в своевременно представленном отчете лицо самостоятельно выявило такую ошибку и исправило ее;

- год, за который подаете СЗВ-М. Например, если вы отчитываетесь за один из периодов 2021 г., в этом поле укажите «2021».

В разд. 3 «Тип формы (код)» укажите один из трех вариантов:

- «Исходная» — если сведения представляете впервые;

- «Дополняющая» — если дополняете ранее поданные сведения (например, не включили в отчет сотрудника, которого приняли на работу в последний день месяца);

- «Отменяющая» — если отменяете неверные сведения, представленные ранее.

В разд. 4 «Сведения о застрахованных лицах» укажите информацию о каждом застрахованном лице :

- фамилию, имя, отчество (при наличии) в именительном падеже;

- СНИЛС;

- ИНН (если у вас есть такие данные).

В графах, где отражаются Ф.И.О. и СНИЛС, информацию укажите в соответствии с документом, подтверждающим регистрацию застрахованного лица в системе персонифицированного учета.

Отчет СЗВ-М, составленный на бумаге, должен быть подписан руководителем организации (доверенным лицом) или ИП и заверен печатью (при наличии) (п. 3 Порядка заполнения формы СЗВ-М). В нем должна быть указана также дата заполнения. Электронный отчет нужно заверить усиленной квалифицированной электронной подписью.