Распределение прибыли. чистая прибыль

Содержание:

- Что нужно для выплаты дивидендов?

- Аспекты распределения полученной прибыли

- Анализ распределения и использования прибыли

- Как выплатить дивиденды

- Спорные моменты

- Правила распределения прибыли между участниками ООО

- Что такое капитал и прибыль

- Распределение прибыли юридического лица

- Распределение чистой прибыли

- Распределение и использование прибыли предприятия.

- Методы формирования

- Документальное оформление выплаты

- Какую часть прибыли вкладывать в развитие

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2021 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Аспекты распределения полученной прибыли

Важным аспектом предпринятого порядка распределения на предприятии чистой прибыли является последующее определение пропорциональности разделения. В частности следует учесть, что прибыль должна делиться на потребляемую, а также капитализируемую. Размеры потребляемой части устанавливаются в соответствии с имеющимися в распоряжении у совета директоров документами учредительного характера. Определяется данный аспект также в зависимости от выбранной стратегии и развития предприятия, с учетом веяния новых тенденций и непрестанного анализа рыночной ситуации, заинтересованности у конкретных потребителей.

Для каждой формы предприятия законодательно устанавливается некоторый механизм, на основании которого осуществляется распределение полученной прибыли. В расчет принимаются такие факторы как специфика внутреннего устройства, а также форма собственности.

Вне зависимости от организационной формы предприятия, самим объектом является балансовая прибыль. Под данным определением принято понимать направление полученной прибыли как в бюджет, так и на соответствующие статьи использования. На законодательном уровне определяется только отчисление в виде налоговых обязательств, а также определенных платежей. В свою очередь направление расходования данных средств остается в распоряжении самой администрации предприятия, равно как и ход процедуры последующего использования.

Однако государство, посредством введения налоговой системы выполняет роль стимулятора, не устанавливая для предприятия конкретные нормативы на распределение полученной ранее прибыли. Законодательство может ограничивать имеющийся в настоящее время резервный фонд, а также выполнять роль регулятора, если у предприятия имеются сомнительного рода долговые обязательства. Стоит отметить, зачастую порядок организации распределения полученных средств прописывается в документах учредительного характера, а также определяется соответствующим постановлением финансовой и экономической служб, после чего подается на рассмотрение и утверждение администрации.

Анализ распределения и использования прибыли

Экономический анализ распределения прибыли – ответственный этап, который предшествует планированию использования имеющихся ресурсов. Анализ проводится в несколько стадий:

- Изучение состава получаемой прибыли и динамики.

- Проведение факторного анализа получаемой прибыли от реализации продукции/работ/услуг.

- Анализ причин отклонения от запланированных показателей по всем статьям доходов, если они были.

- Анализ объема прибыли, формируемой на накопление и потребление.

- Оценка эффективности распределения прибыли.

- Разработка рекомендаций к планированию вопросов финансового характера.

Экономический анализ помогает определить грамотную стратегию, которая будет направлена на снижение финансовых рисков и потерь. Результаты позволяют построить механизм распределения прибыли, способствующий эффективности экономико-хозяйственной деятельности фирмы.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»: — Олег Сергеевич Смирнов — 50%. — Анна Александровна Смирнова — 45%. — Иван Иванович Иванов — 5%.Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Правила распределения прибыли между участниками ООО

Прибыль, полученная после осуществления всех государственных выплат (налогов, страховых взносов и т. д.) может быть распределена между сотрудниками организации. Размер дохода каждому работнику назначается на всеобщем собрании, которое проводится или один раз в год, или раз в квартал.

Предупреждать сотрудников о грядущем собрании следует заранее, желательно за месяц до начала его проведения.

Распределение дохода участникам ООО производится путём всеобщего голосования и набором большинства количества голосов. Отсутствие сбора участников организации даёт право руководителю организации направить денежные средства на развитие ООО, а не сотрудникам.

Руководитель организации распределяет доход на каждого участника общества согласно внутреннему распорядку ООО, который подразумевает получение такого количества денежных средств, которые были вложены в создание организации. Существуют и иные подходы к назначению прибыли, но они должны быть прописаны в главном документе организации и обговорены с руководителями ООО.

Прибыль, получаемая участниками организации, подлежит налогообложению в размере 13% или 15%. Процентная ставка зависит от статуса сотрудника, который должен получить свою часть дохода.

Единоличный руководитель организации имеет право сам назначить денежные средства своим сотрудникам, не собирая других руководителей, так как их на самом деле нет. Начальник готовит протокол и приказ на выплату денежных средств сотрудникам от суммы денег, имеющихся у владельца ООО и только после этого выплачивает причитающуюся сумму каждому работнику организации.

Посмотрев, это короткое видео, Вы подробно ознакомитесь с тем, как происходит распределение дохода между участниками ООО, на что ориентируются руководители, начисляя прибыль своим сотрудникам.

Документальное оформление распределения дохода

Начисление денежных средств сотрудникам ООО производится на основании протокола и решения общего собрания. Доход на каждого члена организации вычисляется индивидуально, так как всё зависит от размера вклада денежных средств в развитие бизнеса сотрудником на первоначальном этапе.

Расчёт получаемой прибыли на каждого сотрудника отражается в бухгалтерских отчётах и справках.

Начисляется доход членам ООО при предоставлении следующего пакета документов:

- бухгалтерский отчет о наличии денежных средств для выплаты причитающихся денег сотруднику;

- справка о размере дохода участника ООО;

- предписание начальника ООО о распределении прибыли между участниками организации на основании проведённого собрания;

- документ, свидетельствующий о хорошем финансовом состоянии организации;

- постановление собрания о назначении дохода каждому участнику ООО;

- предписание начальника организации о начислении и выплате дохода сотрудникам ООО;

- бухгалтерский документ о погашении задолженности по выплате дохода сотрудникам организации.

Решение о распределении прибыли

Постановление о распределении прибыли составляется комиссионно, в письменной форме и только после написания протокола.

Решение должно содержать в себе следующие пункты:

- название организации;

- датировку и место, где принимается постановление;

- код или номер решения (если имеется);

- персональные данные сотрудника организации, на которого составляется данное постановление;

- доход и промежуток времени, за который он ему выплачивается;

- в случае неполной оплаты прибыли, а только части, в документе указывается, на что будет потрачена вторая часть денежных средств;

- промежуток времени, в течение которого будет произведена выплата;

- в каком виде будет прибыль;

- где будет произведена выплата;

- подпись с инициалами и расшифровка.

В решении должны быть освещены следующие вопросы:

- процедура начисления прибыли сотрудникам;

- как будет произведена выплата (наличными, картой или ценными бумагами);

- в какой промежуток времени ждать денежных средств;

- какой доход будет подвержен делению между участниками (за 3 месяца или за год).

На основании решения, принятого на всеобщем собрании, составляется руководителем ООО приказ о назначении выплат сотрудникам организации.

Вынесение решения и назначение выплат денежных средств из общего дохода накладывается на руководителей организации и непосредственно на самих членов ООО.

Решение комиссии направляется в отдел бухгалтерского учёта, где бухгалтер начисляет денежные средства всем участникам ООО.

Что такое капитал и прибыль

Нераспределенная прибыль — это часть капитала организации, она отражается в разделе III «Капитал и резервы» баланса.

Стандартами установлены правила только для признания активов и обязательств, а капитал — это арифметическая разность между ними. Правил учета капитала не существует ни в РСБУ, ни в МСФО.

В свою очередь, прибыль — это разница между доходами и расходамип. 7 МСФО (IAS) 1 «Представление финансовой отчетности».

Так же как и в случае с капиталом, стандартами установлены только правила учета доходов и расходов, а прибыль — производная величина.

Чтобы осознать, что прибыль и капитал — не «живые» деньги, а чистая абстракция, нужно как следует окунуться в финансовую специфику

Учет доходов регулируется специальным стандартом ПБУ 9/99, а расходов — ПБУ 10/99. Причем понятия «доходы» и «расходы» также определяются с помощью категорий «активы» и «обязательства».

Так, доходы организации — это увеличение ее экономических выгод в результате поступления активов или погашения обязательств, за исключением вкладов участниковп. 2 ПБУ 9/99. Как видно из формулы для расчета капитала, в результате поступления активов или погашения обязательств капитал увеличивается.

Расходы организации — это, напротив, уменьшение ее экономических выгод в результате выбытия активов и (или) возникновения обязательств, за исключением уменьшения вкладов по решению участников (собственников имущества)п. 2 ПБУ 10/99. В результате выбытия активов или возникновения обязательств капитал организации уменьшается.

Конечно, это только общие определения доходов и расходов, для их признания необходимо соблюдение определенных условий, установленных в ПБУ 9/99 и 10/99, но в этой статье мы их рассматривать не будем.

Отметим, что увеличение или уменьшение экономических выгод организации, произошедшее в результате операций с ее собственниками (например, выплата дивидендов), не признается ни доходами, ни расходами. Правда, прямо об этом говорится только в МСФО, но фактически это правило действует и в РСБУп. 109 МСФО (IAS) 1 «Представление финансовой отчетности».

ВЫВОД

Капитал, в том числе НРП, — это не имущество организации, а абстрактные финансовые категории, которые представляют собой арифметическую разность между активами и обязательствами (доходами и расходами).

Распределение прибыли юридического лица

Любое предприятие, компания работают ради получения прибыли. Процедура распоряжения его доходами между учредителями (участниками) – это и есть распределение прибыли юридического лица. На практике часто применяют термин «выплата дивидендов».

Такая замена не совсем корректна, так как дивиденды – это прибыль акционерных обществ, а не ООО, хотя природа доходов одна и та же.

Формула расчета чистой прибыли: общая балансовая прибыль минус сумма оплаты всех налогов и сборов минус формирование фонда оплаты труда. Размер прибыли по отчетным бухгалтерским документам определяется на конец периода, за который доля доходов юридического лица будет выплачена учредителям.

Если юридическое лицо работает на общем налоговом режиме, обычно не возникает трудностей в определении размера чистой прибыли.

В тех случаях, когда применяются специальные режимы, например ООО на УСН, бухучет должен вестись по плану счетов бухучета финансово-хозяйственной деятельности организаций, чтобы правильно распределить прибыль. НДФЛ в данном случае не рассчитывается по пониженной ставке.

Денежные средства могут быть направлены на любые цели, разрешенные законом, в частности:

- на пополнение основных фондов компании;

- на увеличение уставного капитала;

- на формирование резервов;

- на выплату премий сотрудникам;

- на погашение убытков прошлых лет;

- на оплату расходов по развитию бизнеса.

Как производится распределение прибыли юридического лица в каждом конкретном случае, должно быть зафиксировано в уставе компании. Учредители вправе выбирать: направить ли средства на развитие бизнеса или получить дивиденды. Вопрос решается общим собранием участников.

В отдельных случаях законом установлены ограничения на распределение прибыли. К ним относятся:

- неоплата полностью уставного капитала;

- невыплата доли участнику, выходящему из состава ООО или АО;

- наличие признаков банкротства;

- уставной капитал и чистые активы компании на момент принятия решения общим собранием меньше 10 тысяч рублей – минимума, предписанного законом.

Если распределение прибыли ухудшит финансовую ситуацию в компании и приведет к появлению признаков банкротства, руководство компании обязано контролировать соблюдение законодательных норм.

Общее собрание с периодичностью раз в квартал, полгода или год утверждает бухгалтерскую отчетность, принимает решение о распределении прибыли, ее размер и форму (она может быть не только денежной, но и натуральной), сроки выплат и цели, на которые она направляется. Решение заносится в протокол собрания.

Исполнительный орган юридического лица, чаще всего сам генеральный директор компании, реализует решение собрания, издавая соответствующий приказ. После реализации распределения прибыли генеральный директор обязан отчитаться перед общим собранием о том, что решение выполнено.

Опытные бухгалтеры окажут консультативную и практическую помощь юридическим лицам по любым вопросам, связанным с распределением прибыли и ее налогообложением.

Распределение чистой прибыли

Рассматриваемый вид прибыли делится согласно документации, представленной бухгалтерами. Деление происходит в конце периода, который считается отчетным. Когда вопрос встает относительно распределения финансовых средств, решение принимается путем проведения голосования. В случае не достижения общего согласия, собрание переносится на другое время.

Финансы организации могут быть израсходованы в целях:

- увеличения фонда, принадлежащего организации;

- премиальные отчисления;

- модернизации и увеличения размером деятельности и производства;

- по программам социальной направленности;

- расширения капитала;

- возмещение убытков, которые были причинены в прошлые года;

- организация резерва, носящего финансовый характер;

- прочие траты.

Распределение дохода на предприятиях различных организационных форм

Распределение дохода на предприятиях различных организационных форм

Не во всех ситуациях направления трат прописаны в уставе, также как и сроки их исполнения. Если в уставе прописано, когда должны производиться выплаты, то на собрании оглашается отчет о выполнении данных предписаний. Выплачиваются средства согласно бумагам, представленным бухгалтерами.

Если периоды устанавливаются на собрании, то отчет оглашается после окончания периода отчетного, потому что в документацию бухгалтерии не внесены необходимые записи.

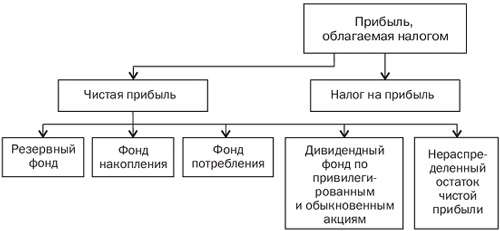

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Методы формирования

Схема формирования и распределения прибыли может складываться в соответствии с одним из существующих методов. Каждый из них имеет свои достоинства и недостатки. При выборе метода необходимо это учитывать.

Способ прямого счета предполагает рассчитывать показатель прибыли в соответствии с объемом реализованной в рассматриваемом периоде продукции и товаров. Достоинством этого подхода является высокая точность. Недостатком является необходимость производить сложные, длительные расчеты. В некоторых случаях применять его просто нет возможности.

Нормативный метод применяется при обосновании экономических планов различного масштаба. Это также достаточно точный подход. Однако применять его целесообразно только при стабильной работе предприятия.

Аналитический способ подходит для установления размера прибыли в плановом периоде. При его применении анализируется влияние внутренних и внешних факторов на результативность работы компании. К внутренним воздействиям относятся тенденции, осуществляемые через объем выпуска готовой продукции, а также повышение ее качества. К внешним факторам относятся причины изменения показателей финансовой результативности компании, которые не зависят от особенностей ее деятельности.

Документальное оформление выплаты

В протоколе собрания учредителей указывается только общая сумма дивидендов, подлежащих выплате. Расчет суммы выплаты по каждому участнику выполняется индивидуально и отражается в первичных документах учета, одним из которых может быть бухгалтерская справка.

Распределение прибыли в ООО сопровождается созданием следующих документов:

- Бухгалтерской справки о наличии у общества чистой прибыли, за счет которой могут быть выплачены дивиденды, с указанием ее размера.

- Приказа руководителя, определяющего дату проведения общего собрания, на которое вынесен вопрос о распределении прибыли.

- Бухгалтерской справки, свидетельствующей о том, что финансовые показатели, исключающие возможность принимать решение о распределении прибыли на момент проведения собрания, отсутствуют.

- Протокола общего собрания (решения) о размере прибыли, которую могут распределить участники.

- Приказа руководителя, предписывающего начисление и выплату дивидендов.

- Бухгалтерской справки, свидетельствующей о том, что задолженность по выплате дивидендов погашена.

ОБРАТИТЕ ВНИМАНИЕ! Если учредителями будет принято решение распределить прибыль, отменить его будет нельзя, поскольку законодатель не предусматривает такую возможность

Какую часть прибыли вкладывать в развитие

В крупных компаниях обычно есть дивидендная политика, например, 50% прибыли вкладываем в развитие — новое оборудование, обучение сотрудников, маркетинговые исследования, — а 50% выплачиваем в виде дивидендов.

На старте бизнеса прибыль чаще распределяют интуитивно. Допустим, в ноябре на счету компании после оплаты всех расходов остался миллион рублей, но учредители понимают, что в декабре нужно 800 000 рублей вложить в рекламу, поэтому делят только 200 000 рублей. А уже по итогам новой рекламной кампании распределяют остальное.

Александр Вьюшков, генеральный директор «Лидмашины»

Если забирать всю прибыль, например 100 000 рублей, компания не будет расти, а если вкладывать обратно, через пять лет компания будет приносить уже, например, 500 000 рублей. Забирая всё из компании, ты на все свои потребности будешь зарабатывать десять лет, а если продолжаешь инвестировать, все потребности закроешь лет через пять.

Чтобы компания росла, нужно понять, что прокачивать, чтобы стать сильнее. Для этого можно представить свой бизнес как героя компьютерной игры. Конкретного персонажа у нас нет, это аллегория. Но у каждой компании может быть такой персонаж, как в компьютерной игре. Обычно у персонажей есть набор характеристик — «сила», «выносливость», «здоровье», — так и у компании, например «маркетинг», «продажи», «удержание клиентов». Главное — придумать параметры, которые можно измерить, и следить за динамикой.

Даже если у компании есть долги, всё равно нужно вкладываться в развитие: на рекламу, оборудование, обучение сотрудников. Это позволит расти и зарабатывать больше, а значит, быстрее расплатиться по долгам.

Артём Темиров, совладелец Кооператива Черный

Вначале мы были кооперативом с пятью основателями. Мы сразу договорились, что у нас будут равные доходы, ответственность и вклад в работу. Тогда же решили: если совсем будет плохо, все долги поделим поровну.

За первые полтора года ничего, кроме долгов, не заработали. Трое участников решили покинуть проект, а я и один из партнеров — продолжать вдвоем, поэтому долг по первоначальному займу мы разделили на пятерых партнеров, а текущие долги перед поставщиками — на двоих.

Мы остались вдвоем и взяли большую сумму в долг. На эти деньги открыли кофейный угол на Покровке, внутри пивного бара, это была наша первая стационарная точка. С третьего месяца начали зарабатывать немного денег, из них платили минимальный платеж по долгу, а всю остальную прибыль вкладывали обратно в бизнес: покупали оборудование, нанимали и учили сотрудников.

Прошло четыре года, из кофейного угла мы выросли в 100 квадратных метров, а команда — с двух до восемнадцати человек, но по-прежнему всю прибыль мы вкладываем обратно. Решили, что пока не расплатимся со всеми долгами, прибыль распределять не будем, и сейчас так выстраиваем финансовый план, чтобы закрыть долги за этот год.