Снижение затрат. принципы и предпосылки

Содержание:

- Стратегии снижения затрат

- ОПТИМИЗАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Отказ от нерентабельных проектов

- Расходы, от которых отказаться нельзя

- Как сокращать операционные расходы

- Роль и функции издержек производства

- Резервы снижения себестоимости продукции

- Типичные ошибки

- Как учитываются коммерческие расходы

- Мотивируем сотрудников сокращать затраты

- Ответы на часто задаваемые вопросы

- Какие факторы оказывают влияние на себестоимость продукции

- Что такое операционные затраты

- Структура затрат

- Другие варианты экономии средств предприятия

- Заключение

Стратегии снижения затрат

Процесс придумывания совершенно новых стратегий снижения затрат является достаточно кропотливым и творческим

В этом деле нельзя не принимать во внимание цели снижения затрат, специфические особенности организации, бизнес процессов, рынков. Учитывая все эти факторы, можно адекватно расставить приоритеты и сделать выводы относительно управленческих стратегий

Это весьма сложный процесс, однако можно его ускорить, если принимать во внимание опыт прежних ошибок, который и представлен ниже:

Неточное установление ключевых статей затрат, которые можно сократить. Эта ошибка реже всего допускается на небольших предприятиях малого и среднего бизнеса, т.к. руководители таких организаций хорошо осведомлены о всех затратах организации. Стоит заметить, что чем крупнее бизнес, тем сложнее установить рост затрат на конкретные нужды.

Пример 3

Компания делает акцент на легко определимых затратах, при этом не замечает существенные и зачастую неоправданные затраты в статье «Прочие расходы».

Неправильное определение носителей затрат предприятия. Это происходит в той ситуации, когда компания начинает производить так много продукции, сколько она не в состоянии продать, но при этом сокращает расходы на производство одной единицы продукции. В итоге таких стремлений, когда снижаются производственные затраты, происходит перепроизводство товаров

В такой ситуации компания должна обращать внимание на сокращении общих производственных затрат.

Потеря индивидуальности, это становится причиной потери позиций среди конкурентов компании, особенно в той ситуации, если главной чертой являлось высокое качество продукции. Такие последствия плохо сказываются на репутации компании в долгосрочной перспективе

Это наносит серьёзный ущерб и непоправимый вред.

Пример 4

Экономия на подготовке кадров, к примеру, в магазине модной одежды, может подорвать престиж магазина и его репутацию, что влечёт за собой потерю клиентов.

- Разрыв или ухудшение взаимоотношений с бизнес-партнёрами из-за невыгодных для обеих сторон условий.

- Снижение затрат на ключевых узлах ниже допустимого предела. Если в компании бесконечно сокращают представительские расходы, компания может остаться без высококвалифицированных сотрудников.

- Отсутствие понимания действия механизма взаимозависимости затрат компании: когда общее снижение затрат может быть достигнуто путём увеличения их для одной сферы деятельности компании.

Пример 5

Увеличение затрат на командировки может стать причиной заключения новых контрактов на более выгодных условиях.

Такие меры необходимо применять в ситуации острого финансового кризиса. Перед тем, как принять такие меры необходимо тщательно проанализировать важные аспекты затрат. Выделяют несколько областей, которые нуждаются в особом внимании:

- Вынужденное снижение расходов на оплату труда являются первопричиной. Выше уже говорилось о том, что законодательство РФ позволяет это делать без всяких штрафных санкций. Однако эта крайняя мера, которая должна быть использована в острой ситуации, поскольку может возникнуть ситуация с недостатком основных специалистов. Снизить расходы на рабочую силу можно за счёт сверхурочного времени, или наоборот работы неполный день.

- Антикризисное управление подразумевает ещё и сокращение затрат на сырьё и материалы. Поскольку материалы – это, в большинстве своём, серьёзная добавка к затратам, особенно в тех сферах производства, где материалы и сырьё стоят очень дорого или являются основой для производства. Здесь уместным будет поиск источников поставок на более выгодных условиях.

- Накладные расходы в случае если ситуация критическая, могут подождать. Так, можно отказаться от некоторых услуг, уменьшить дополнительные выплаты или сумму средств, которые расходуются на подготовку, общественные связи, рекламу и т.п. В этой ситуации выбор вариантов огромный.

- Уменьшение размеров различных подразделений или управлений. Оптимизация в кризисной ситуации – это хороший выход, если есть возможность систематизировать выполняемые функции.

ОПТИМИЗАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Оптимизация персонала предполагает оптимизацию численности сотрудников организации. Она актуальна в кризисной ситуации и в любой другой момент, когда речь идет о сокращении расходов.

Зачастую численность оптимизируют без детального анализа, то есть сокращают должности или увольняют работников, которые по решению руководства в данной ситуации являются лишними. При этом редко оценивают перспективы.

В качестве примера можно привести компанию по ремонту автомобилей, в которой сократили бригаду квалифицированных работников, а через полгода начали набирать сотрудников и формировать такую же бригаду, так как было принято решение освоить ремонт новой модельной линейки автомобилей.

Вместо экономии компания расходовала денежные средства сверх бюджета, поскольку новых сотрудников нужно было обучать. Подобная ситуация не возникла бы, если бы руководство провело качественный анализ перспектив развития до оптимизации.

Есть и обратная сторона медали. Когда численность персонала компании раздута, дублируются обязанности, то многие сотрудники большую часть рабочего времени сидят в Интернете, общаются с коллегами и не приносят прибыли. Единственное решение в такой ситуации — сократить численность штата.

Стоит отметить, что любые сокращения в компаниях не проходят бесследно. Коллектив всегда реагирует на них негативно, работники переживают, что могут стать следующими на выбывание. По этой причине разработанную программу по оптимизации численности нужно реализовать как можно более безболезненно для персонала и работы компании в целом.

Отказ от нерентабельных проектов

Есть проекты, которые делаются для имиджа. Таким образом у вас в портфолио известный бренд и плюс к репутации вашего бизнеса. Такие проекты часто делаются себе в убыток. Подумайте, так ли они для вас важны в сложный период, когда нужно сокращать издержки.

Также стоит еще раз оценить все проекты по отдельности и постараться выявить невыгодные. Например, если вы делаете массовые закупки для нескольких проектов сразу, у вас есть отложенные платежи или оплата вашей работы происходит с большой отсрочкой. Для анализа рентабельности отдельных проектов или направлений деятельности можно использовать специальные программы финансово-управленческого учета.

Недавно пользователь ПланФакта рассказал именно такой пример. Компания занимается строительством частных домов. В высокий сезон закупки кирпича совершались массово для возведения нескольких загородных объектов одновременно. Затраты на каждый проект по отдельности никто не считал. Казалось, что прибыль есть (она действительно было у застройщика в целом). Когда владелец строительной фирмы загрузил все данные о своих рабочих объектах в ПланФакт, оказалось, что несколько строительств – это убыточные объекты.

Расходы, от которых отказаться нельзя

В ходе оптимизации производства на предприятии категорически не рекомендуется удалять статьи расходов по следующим пунктам:

- Расходы на техническое обслуживание и ремонт оборудования. Отсутствие сервисной поддержки приводит к поломкам и простою производственного процесса, финансовым потерям компании.

- Контроль качества продукции. Система контролирования производства и товаров, выпускаемых компанией, поможет не потерять клиентов и приобрести новых.

- Содержание штата персонала. Оплата труда сотрудников позволяет мотивировать на выполнение обязанностей. Недостаток персонала также негативно сказывается на производстве и продажах продукции.

Эксплуатационные и закупочные расходы – норма в любом бизнесе. Оптимизация призвана улучшить финансовое положение компании без вреда для производства и популярности продукции. Дополнительную консультацию о правилах и методах оптимизации можно получить у специалистов компании «Арбор Прайм».

Как снизить затраты вашей компании. Оптимизация расходов в бизнесе

Как сокращать операционные расходы

Оптимизация расходов в компании, как работа хирурга: нужно аккуратно подрезать затраты, чтобы не повредить что-то важное для бизнеса. Вот какие правила мы составили.. Сокращайте без ущерба для качества

Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Сокращайте без ущерба для качества. Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Оценивайте взаимосвязь расходов внутри компании. Компания ― единый организм. Подумайте, если сейчас вы сократите расходы в одном отделе, не увеличит ли это затраты в другом?

Вовлекайте руководителей. В процесс оптимизации расходов можно вовлечь руководителей подразделений и ключевых сотрудников. Они включены в насущные проблемы своего отдела, поэтому могут дать ценные советы по сокращению затрат. Например, маркетолог может поискать варианты, как сделать заявку дешевле и сократить рекламный бюджет или давать больше заявок.

Сокращение расходов ― это всегда поиск новых решений или альтернатив. Давайте посмотрим на примерах, как можно сократить расходы.

-

Сдельная оплата труда или неполный рабочий день у не ключевых сотрудников.

-

Перевод постоянных расходов в переменные, например, компания, полностью перешла на удаленку, а для необходимых встреч с клиентами арендует коворкинг с почасовой оплатой.

-

Скидка или индивидуальные условия, например, можно договориться о скидке при заключении долгосрочного договора аренды.

-

Бартер; представим, что дизайн-бюро организовало интерьер фотостудии в обмен на фотосъемку своих объектов и рекламу. Все в плюсе, услуга есть, а живые деньги сэкономили.

Если расходы грамотно оптимизировать, то прибыль увеличится. Резать расходы нужно вдумчиво и аккуратно. Не знаете, на чем сэкономить? Проанализируйте ситуацию, поинтересуйтесь у ключевых сотрудников или нашего финансового директора.

Роль и функции издержек производства

С момента планирования организации производства каждый предприниматель обязан четко представлять себе сущность и значение издержек производства. Эта экономическая категория включает в себя затраты, с непосредственным выпуском продукта. Они обусловлены структурой производства, технологией и техническим вооружением предприятия.

К прямым издержкам относят затраты, непосредственно связанные с изготовлением товара или предоставлением услуг (оплата сырья, топлива и электроэнергии, труда рабочих). Косвенные издержки могут быть связанными с производством сразу нескольких видов продукции.

Центр ответственности

Центр ответственности – это вид деятельности или сфера, возглавляемые ответственным лицом (менеджером), который имеет право и возможность разрабатывать и осуществлять решения.

В целях формирования издержек центры ответственности классифицируются следующим образом:

- Центр текущих затрат — это внутренне подразделение, руководитель которого несет ответственность только за затраты. Например, производственный цех, конечную или завершенную продукцию и полуфабрикаты не выпускающие, а также социальная служба или отдел заводоуправления.

- Центр инвестиций представляет собой подразделение, руководитель которого несет ответственность за затраты и результат инвестиционного процесса, а также эффективность используемых капитальных вложений, Центр инвестиций должен достигать максимальную рентабельность и окупаемость вложенных инвестиций, увеличивать рыночную стоимость предприятия.

- Центры продаж — это подразделения, отвечающие за маркетинго-сбытовую деятельность, их руководители отвечают за выручку от реализации продукции и затраты на ее сбыт.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Резервы снижения себестоимости продукции

Резервы снижения себестоимости продукции – это реальная возможность предприятия, снизить расходы, связанные с ее производством.

Общая характеристика резервов снижения себестоимости

Резервы снижения себестоимости – это не вещественный фонд, а возможность, которую необходимо использовать для повышения рентабельности компании. Чем ниже себестоимость выпускаемой продукции, тем выше прибыль.

Резервы снижения промежуточной продукции можно разделить на группы:

- связанные с производственным процессом;

- образованные за счет повышения эффективности управления и трудового процесса;

- созданный при условии изменения объема и структуры производимой продукции.

Экономические факторы, влияющие на резервы снижения себестоимости

К экономическим факторам, влияющим на резервы снижения себестоимости продукции, относят:

- внедрение новых технологий;

- автоматизация, механизация производственного процесса;

- изменение применяемых для производства сырья, материалов;

- переработка или использование отходов;

- смена конструкции готового продукта;

- увеличение выпускаемого объема продукции;

- экономия электроэнергии и других условно-постоянных затрат;

- сокращение издержек, связанных с транспортировкой, обслуживанием производства.

Для выявления резервов снижения себестоимости продукции проводят анализ предприятия, в ходе которого исследуют основные производственные затраты, играющие ключевую роль при определении себестоимости готового продукта.

Типичные ошибки

Ошибка 1. Анализ себестоимости готового продукта по элементам затрат показал некорректные данные.

Решение 1. Некорректные данные анализа себестоимости готового продукта по элементам затрат могут возникнуть по двум причинам:

- к учету приняты сырье, материалы, энергия, топливо, взятые из резерва или приобретенные безвозмездно;

- к учету приняты расходы на оплату труда и на налоговые отчисления работников, не участвующих в процессе производства данного вида продукции.

Ошибка 2. При анализе издержек на рубль стоимости продукции выявлены некорректные данные.

Решение 2. Некорректные данные анализа издержек на рубль стоимости продукции могут появиться по двум причинам:

- неверно определена сумма затрат на производство товаров;

- неверно указана оптовая цена товаров.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Мотивируем сотрудников сокращать затраты

Не всегда ЦФО затрат заинтересованы сокращать затраты по отношению к утвержденному бюджету. Но если в размер годового бонуса ввести такой показатель, как KPI «Внедрение предложений по оптимизации текущих расходов», это будет стимулировать руководителей ЦФО затрат постоянно искать возможность снизить затраты относительно утвержденного бюджета.

Например, одним из параметров начисления и выплаты годового бонуса может быть снижение годовых затрат на 10 % по сравнению с суммой утвержденного бюджета затрат.

После того как определены параметры и ограничения, надо установить сумму премиального фонда за выполнение KPI «Внедрение предложений по оптимизации текущих расходов».

Чтобы рассчитать показатель KPI «Внедрение предложений по оптимизации текущих расходов», сначала необходимо определить процент экономического эффекта от оптимизации (Пэк. эф) по следующей формуле:

где Пэк. эф — процент экономического эффекта от внедрения оптимизации;

План — утвержденные расходы по статье до внесения предложений, руб.;

Факт — фактические расходы после внедрения проекта по оптимизации, руб.

Для руководителей ЦФО затрат можно использовать три уровня оценки выполнения планов в зависимости от размера процента экономического эффекта относительно утвержденного бюджета:

- если подразделение выполнило план на 95–100 %, размер бонуса составляет 100 %;

- если план выполнен на 101–110 %, размер бонуса — 105 %;

- если план выполнен на 111 % и более, размер бонуса — 115 %.

Рассмотрим порядок расчета годового бонуса по KPI «Внедрение предложений по оптимизации текущих расходов» на примере.

Пример 1

Руководителю отдела логистики поставлена задача снизить годовые затраты на 10 % по сравнению с суммой утвержденного бюджета затрат.

Размер годового бонуса по выполнению KPI «Внедрение предложений по оптимизации текущих расходов» — 60 000 руб. Плановые и фактические данные после проведения мероприятий по сокращению затрат — в табл. 1.

Таблица 1

Расчет показателей для годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», тыс. руб.

|

Показатели |

План по бюджету 2018 г. |

Факт 2018 г. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

Общая сумма затрат |

27 800 |

24 155 |

3645 |

13 % |

|

Транспортные расходы: |

19 000 |

17 005 |

1995 |

11 % |

|

на доставку СиМ |

10 000 |

9860 |

140 |

1 % |

|

на доставку сотрудников |

400 |

405 |

–5 |

–1 % |

|

на доставку продукции покупателям |

5600 |

4250 |

1350 |

24 % |

|

ГСМ |

1000 |

930 |

70 |

7 % |

|

затраты на ремонт автомобилей |

2000 |

1560 |

440 |

22 % |

|

Аренда складских помещений |

8800 |

7150 |

1650 |

19 % |

Положительное значение показывает, что план, заложенный в бюджет, не выполнен, отрицательное — что план перевыполнен.

Как видим, фактические затраты ниже плановых на 13 % за счет:

- смены транспортного перевозчика;

- частичной компенсации транспортных расходов (об этом договаривались при заключении договоров с покупателями);

- усиления контроля за использованием топливных карточек;

- инвентаризации транспортных средств (также проверили причину поломок и простоя собственных автомобилей, два автомобиля продали);

- аренды для склада помещения меньшей площади (ранее около 20 % площади не использовалось).

Перед руководителем отдела логистики стояла цель снизить затраты, утвержденные на 2018 г., на 10 %. По факту затраты снизили на 13 %, т. е. план по сокращению затрат выполнен на 103 % (если бы снизили на 10 %, то выполнили бы план на 100 %, фактически снизили на 13 %, следовательно, 103 %).

Если подразделение выполнило план на 101–110 %, размер бонуса составляет 105 %. Сумма годового бонуса (табл. 2):

60 000 × 1,05 = 63 000 руб.

Таблица 2

Расчет размера годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», руб.

|

Показатель |

План 2018 г. |

Факт 2018 г. |

|

Сумма бонуса |

60 000 |

63 000 |

В примере представлен один из вариантов расчета бонуса за сокращению затрат

При этом важно, чтобы:

- расчет бонуса был понятен сотруднику;

- применяемая система мотивации стимулировала сотрудника сокращать затраты.

Ответы на часто задаваемые вопросы

Вопрос 1. Включают ли расходы на выплату заработной платы в себестоимость готового продукта.

Ответ 2. В себестоимость продукции включаются все расходы, связанные с ее производством, в том числе и издержки на оплату труда.

Вопрос 2. С целью снижения себестоимости продукции можно ли заменить муку на сырье более низкого качества.

Ответ 2. Для снижения себестоимости продукции можно использовать массу методов, в том числе и смену сырья. Однако его качество не должно привести к изменению вида готового продукта и его основных характеристик.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие факторы оказывают влияние на себестоимость продукции

Одним из главных показателем рентабельности производства является себестоимость продукции. Для определения рациональности показателя проводят анализ. Существует несколько факторов, которые оказывают прямое влияние на образование себестоимости:

- Техничность производственного процесса. Изменить себестоимость товаров можно путем внедрения нового оборудования, замены сырья, изменения конструкций и т.д.

- Трудовая дисциплина и организация труда. На себестоимость продукции оказывает влияние, затраченное на ее производство время. Таким образом, если мотивировать работника, то выход готовых товаров за определенный промежуток может увеличиться, в связи, с чем снижается себестоимость.

- Управление производством. Затраты на выплату заработной платы бригадиру или начальнику цеха также входят в себестоимость товаров. Если данную должность упразднить, то произойдет снижение промежуточной цены.

- Транспортные расходы. Отказавшись от услуг транспортных компаний, можно сэкономить на транспортных расходах. Однако придется закупить собственные автомобили и нанять водителей.

- Изменение характеристик продукции. Снизить себестоимость товаров можно путем замены объема, артикула и т.п.

- Перемена природных ресурсов. Изменив качество, состав сырья, а также сменив его месторождение можно снизить промежуточную цену на продукцию.

Условно-постоянные затраты на производство – это основной фактор, влияющий на ценообразование. Определить их экономичность можно с помощью формулы:

Эуп = (Рп * Суп) / 100, где

Эуп – экономия на условно-постоянных затратах;

Рп – рост объема производства товаров по сравнению с базовым периодом;

Суп – сумма затрат на производство в базовом периоде.

Чтобы определить целесообразность установленной цены на товары, влияние факторов на производство, резервы снижения себестоимости, необходимо провести ее комплексный анализ.

Что такое операционные затраты

В финансовом учете ― это расходы компании на поддержание ее обычной деятельности. Что к ним относится?

Общепроизводственные расходы ― то, на что нужно потратиться для производства услуги или товара, например, зарплата сотрудников производства, аренда техники или платный доступ к программам, которые нужны для оказания услуг.

Коммерческие расходы ― это то, на что привлекают клиентов, то есть рекламный бюджет, организация маркетинговых акций, зарплата маркетолога, ведение социальных сетей.

Административные траты не нужны для производства услуг, но необходимы для поддержания жизни компании. Это может быть обслуживание банковского счета, аутсорсинг бухгалтерии, содержание офиса.

Что не относится к операционным расходам? Покупка сырья, материалов и товаров для перепродажи, а также налоги, выплаты по кредитам и амортизация.

Структура затрат

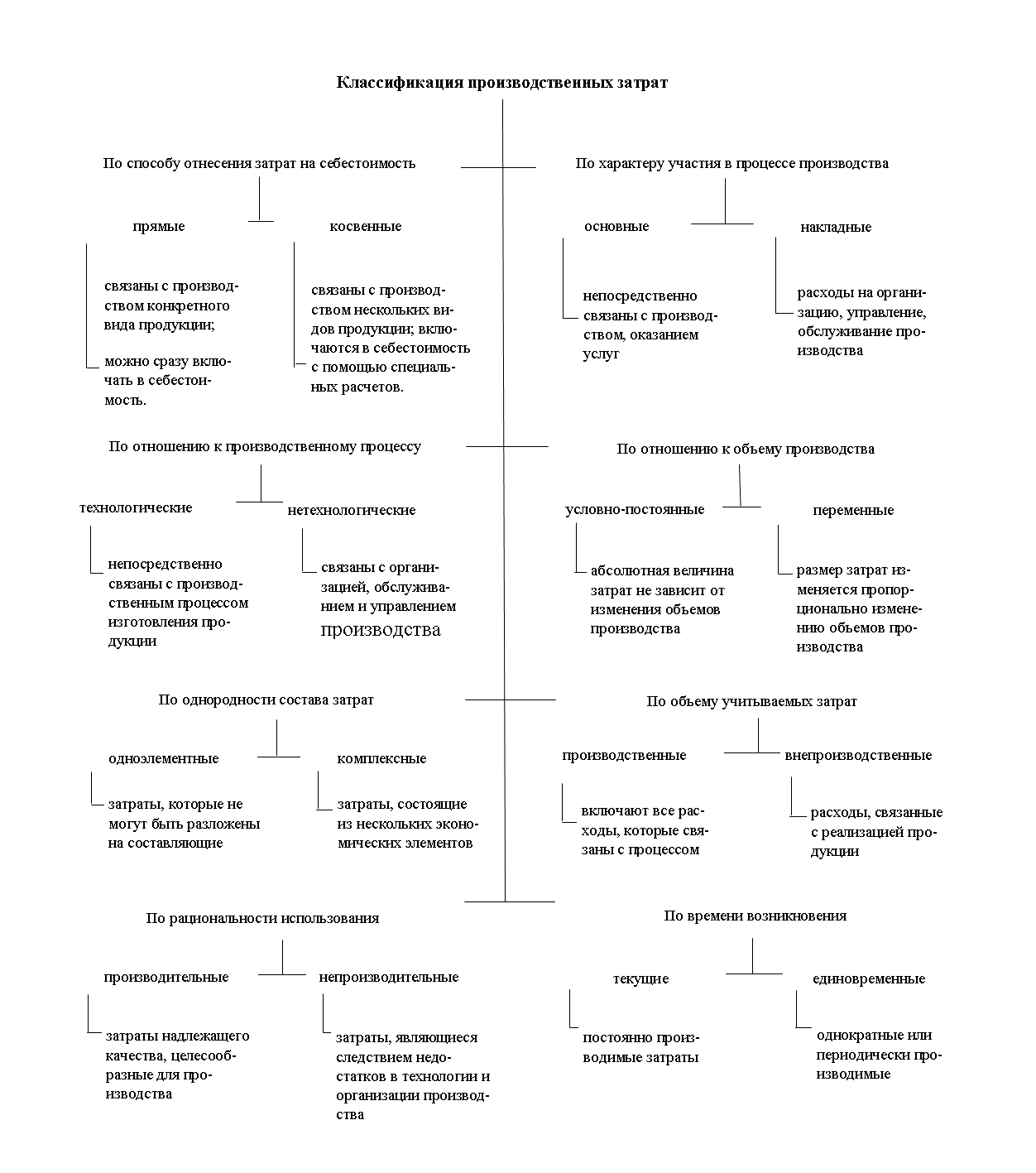

Расходы компании оказывают непосредственное влияние на размер фиксируемой прибыли, следовательно, чем интенсивнее ведется работа по контролю за ними, тем больше заработает предприятие. Для того чтобы получить рычаги влияния на уровень затрат,необходимо использование методик по их учету. Одной из таких методик является классификация расходов с последующим анализом. Существует несколько вариантов группирования затрат, однако выделяют 3 основных класса в рамках унификации учета.

Классификация делает системным контроль и анализ затрат, что позволяет своевременно выявлять отклонения для последующей отработки причин их возникновения.Классификацию производственных затрат принято производить по следующим категориям:

| 1 | По статьям калькуляции | Типовая номенклатура:

· сырье и материалы; · вычитаемые возвратные отходы; · покупные полуфабрикаты и комплектующие изделия; · топливо и энергия на технологические цели; · основная и дополнительная заработная плата производственных рабочих; · отчисления на социальные нужды от начисленной заработной платы производственных рабочих; · расходы на подготовку и освоение производства; · общепроизводственные расходы; · общехозяйственные расходы; · потери от брака; · прочие производственные расходы. |

||||

| 2 | По способу включения в себестоимость продукции | · прямые с возможностью отнесения на себестоимость конкретного изделия в момент их осуществления;

· косвенные с невозможностью непосредственного отнесения на себестоимость. |

||||

| 3 | По экономической роли в процессе производства | · основные;

· накладные. |

||||

| Для классификации с целью определения в целом по компании используется группировка затрат по элементам. Экономическим элементом признается однородный вид затрат. В соответствии с Положениями по бухгалтерскому учету 10/99 «Расходы организации», утвержденными приказом Минфина России от 06.05.1999 № 33н, бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов: | ||||||

| материальные затраты | расходы на оплату труда | отчисления на социальные нужды |

амортизация |

прочие расходы | ||

Затраты для планирования и контроля в процессе производственного процесса классифицируются:

| 1 | По отношению к объему производства | · переменные;

· постоянные |

| 2 | Планируемые и нормируемые | · планируемые — устанавливаются исходя из плановых показателей;

· нормируемые — устанавливаются исходя из действующих технологических норм затрат на определенную дату |

Наиболее подробно классификация затрат на производстве представлена на схеме:

Другие варианты экономии средств предприятия

Наряду с кадровыми решениями сокращение расходов может осуществляться по следующим направлениям:

- отказ от аренды дорогой недвижимости и переезд в более доступный по стоимости офис;

- установление режима жесткой экономии потребляемых компанией и ее сотрудниками коммунальных ресурсов, связи и интернета;

- отказ от представительских расходов (организация официальных приемов, культурно-зрелищных мероприятий, фуршетов и т.д.);

- перевод части работ и услуг на аутсорсинг, который помогает сэкономить на уплате НДФЛ, страховых взносов и социальных выплат;

- сокращение рекламного бюджета и отказ от дорогостоящих рекламных кампаний;

- переход на закупку более бюджетного и доступного сырья и материалов;

- отказ от проведения корпоративов и подобных мероприятий;

- упразднение социальных денежных выплат сотрудникам по случаю того или иного события (свадьбы, рождения ребенка и т.д.);

- прекращение выдачи подарков сотрудникам и членам их семей к праздникам, дням рождения и памятным датам.

Следует помнить, что работодатель вправе в одностороннем порядке отказаться только от тех денежных выплат в пользу своих сотрудников, которые прямо не закреплены в трудовом законодательстве. Если та или иная денежная выплата гарантирована сотрудникам в соответствии с ТК РФ, упразднить ее не получится даже несмотря на финансовые трудности работодателя.

Если же выплата установлена по инициативе самого работодателя в коллективном договоре или другом локальном акте, работодатель вправе временно приостановить ее осуществление или же вовсе упразднить данную выплату на все последующее время. Но для этого также потребуется внести изменения в соответствующий локальный акт, которым регламентирован порядок осуществления отменяемой выплаты.

Заключение

Когда руководство принимает решение снизить себестоимость товаров, первое, на что оно делает упор – экономия. Она должна касаться всех подразделений предприятия. В результате может снизиться материалоемкость, трудоемкость производства и фонд оплаты труда.

Принимая меры по снижению издержек нужно следить, чтобы не страдало качество продукции, иначе экономия не целесообразна. Но если разработать грамотный план, просчитать последствия его внедрения, конкурентоспособность продукта повысится, а вместе с ней вырастет прибыль предприятия.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Интернет-маркетолог, эксперт по быстрому запуску бизнеса и построению системы управления.