Отчетность ип на усн без работников: пошаговая инструкция, сроки сдачи, примеры и рекомендации

Содержание:

- Налоговая отчётность ИП на УСН

- Кому не подходит УСН

- Отчеты предпринимателей

- Отчетность по персоналу

- Налоговая база на УСН Доходы минус Расходы

- Ответы на часто задаваемые вопросы

- Структура баланса

- ИП на УСН с наемными работниками: отчеты 2021 года

- Отчетность по выплате доходов физлицам

- Заполняем новую декларацию по УСН

- Виды отчётности ООО

- Нулевая декларация для ИП на УСН Доходы

Налоговая отчётность ИП на УСН

Итак, годовая декларация ИП на УСН без работников в 2021 году — это главная форма отчётности в налоговой инспекции. Все подробности о заполнении и порядке сдачи декларации на примере УСН Доходы вы можете найти здесь.

Кроме того, в налоговую отчётность ИП без работников входит книга учёта доходов и расходов. Хотя КУДиР не сдают в ИФНС, но её надо вести за каждый год и хранить у себя. Дело в том, что в налоговой по окончании отчётной кампании могут запросить книгу и проверить, совпадают ли данные из неё с теми, что указаны в декларации.

Дополнительно некоторые предприниматели на УСН могут сдавать следующую налоговую отчётность:

- декларация по косвенным налогам при импорте товаров из ЕАЭС;

- декларация по НДС для налоговых агентов по НДС или ведении операций по договорам совместной деятельности, доверительного управления имуществом, концессионным соглашениям.

Как видим, эти формы обязательны только в оговоренных законом случаях, основная часть упрощенцев их не сдаёт.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Отчеты предпринимателей

Обязательная отчетность ИП на УСН в 2021 без работников существенно сокращена. Индивидуальный предприниматель, в штате которого отсутствуют наемные сотрудники, обязан сдать в ИФНС только один бланк — налоговую декларацию по УСН. Срок предоставления — до 30.04.2021.

ВАЖНО!

Коммерсанты вправе не сдавать бухгалтерскую финансовую отчетность, так как эта категория налогоплательщиков освобождена от обязательного ведения бухгалтерского учета.

Если предприниматель для осуществления деятельности нанимает работников, то придется формировать дополнительные отчеты. Вся зарплатная отчетность и отчеты работодателей (2-НДФЛ, 6-НДФЛ, РСВ) для ИП имеет аналогичный состав, что и для организаций.

Представим в таблице все отчеты, которые сдают ИП на УСН с работниками.

|

Форма |

Срок сдачи |

Куда сдавать |

|---|---|---|

| Справки 2-НДФЛ | До 01.03.2021 |

ФНС |

| Расчет 6-НДФЛ | До 30 числа первого месяца, следующего за отчетным кварталом | |

| Единый расчет по страховым взносам | Не позднее последнего дня месяца, следующего за отчетным кварталом | |

| СЗВ-М | До 15 числа следующего месяца |

ПФР |

| СЗВ-СТАЖ | Не позднее 01.03.2021 | |

| 4-ФСС на бумаге | До 20 числа первого месяца, следующего за отчетным кварталом |

Соцстрах |

| 4-ФСС электронный формат | До 25 числа месяца, следующего за отчетным кварталом |

Если последняя дата предоставления информации выпадает на выходной, праздничный нерабочий день, то сдать отчет разрешено в первый рабочий день. Это общепринятые нормы. Но контролеры не рекомендуют откладывать сдачу отчетов на последний день. А для отдельных форм предусмотрено новое условие — обязательная отметка о принятии для отчетного документа, то есть получение официального уведомления от контролирующего органа. Такие правила действуют для пенсионных отчетов, начиная с 3 квартала 2018.

Отчетность по персоналу

Отчетность по персоналу и зарплате — это отчетность всех работодателей, независимо от того, фирма это или ИП, и какой налоговый режим они применяют. Смотрите, какие отчеты по работникам и куда нужно сдать по итогам 2019 года.

СЗВ-М за 4 квартал 2020 г. и другие формы в ПФР

Форму СЗВ-М мы сдаем ежемесячно не позднее 15 числа следующего месяца. Соответственно, за месяцы 4-го квартала нужно отчитаться трижды:

- до 16 ноября;

- до 15 декабря;

- до 15 января.

Подробнее об этой отчетности читайте здесь.

Помимо ежемесячной отчетности в ПФР сдается годовая форма СЗВ-СТАЖ, а в комплекте с ней форма ОДВ-1.

Чиновники обновили некоторые формы персучета, в т.ч. и СЗВ-СТАЖ.

Пример заполнения СЗВ-СТАЖ за 2020 год смотрите в Типовой ситуации от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+. Это бесплатно.

4-ФСС за 2020 год

Следом за СЗВ-М подойдут сроки сдачи 4-ФСС. Как мы помним, они разнятся в зависимости от способа представления: это 20-е число месяца следующего за отчетным периодом — для сдачи на бумаге и 25-е число — для электронной отправки расчета. Способ же сдачи зависит от прошлогодней средней численности персонала.

Все о расчете 4-ФСС за 2020 год вы узнаете из наших статей:

- «Форма 4-ФСС за 4 квартал 2020 года — скачать образец»;

- «Порядок и сроки сдачи отчета 4-ФСС за 4 квартал 2020 года»;

- «Форма 4-ФСС за год — бланк отчетности и пример заполнения»;

- и других публикаций нашей рубрики «ФСС».

Сведения о численности

Сведения о численности больше не сдаются как самостоятельный отчет. С 2021 года сведения подаются в составе ЕРСВ.

Подробности см. здесь.

Данная поправка в ЕРСВ — не единственная. Посмотреть полный обзор изменений расчета за 2020 год и далее вы можете в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

ЕРСВ за 4 квартал 2020 года

Далее по итогам 4-го квартала, а точнее за весь 2020 год, нужно будет сдать единый расчет по страховым взносам от ВНиМ, на ОПС и на ОМС. Не пропустите срок сдачи — 01.02.2021 (30 января — суббота).

Подробнее о сроках сдачи ЕРСВ читайте здесь.

Форма отчета — новая.

Комментарии по заполнению расчета вы найдете в этой статье.

В ней же вы обнаружите расчет по страховым взносам 2020 — пример заполнения.

ВНИМАНИЕ! Изменились правила сдачи ЕРСВ. Если у вас трудятся 10 человек и более, отчет придется сдавать электронно

Подробности см. здесь.

Ответ на вопрос: «Сдается ли расчет по страховым взносам-2020 нулевой?», если он у вас возникнет, вы получите здесь.

6-НДФЛ за 2020 год

Еще один сводный отчет по зарплате для налоговой — форма 6-НДФЛ. Срок сдачи годового формуляра сократили на 1 месяц. Теперь его нужно представить налоговикам не позднее 01 марта. Срок сдачи по итогу 2020 года — 01.03.2021. Подробнее о сроках см. здесь.

Порядок заполнения и проверки расчета подробно описан в этой статье.

Пример заполнения за 4 квартал вы можете посмотреть и скачать здесь.

Отчет уже не новый, но все также вызывает вопросы бухгалтеров. Поэтому рекомендуем вам заглядывать в нашу рубрику «Расчет 6-НДФЛ». Там много новых материалов по этой форме.

2-НДФЛ: два новых бланка и два срока сдачи

Это уже отчет по персональным доходам работников. Справку 2-НДФЛ за 2020 год нужно подавать в налоговую на бланке, утв. приказом ФНС от 02.10.2018 N ММВ-7-11/566@. К тому же отдельная форма предусмотрена для выдачи этого документа работнику.

Скачать оба бланка и образец заполнения можно здесь.

Сроки сдачи 2-НДФЛ в 2021 году также сократились для отчета о доходах и удержанном НДФЛ. Таким образом все справки 2-НДФЛ, вне зависимости от признака, нужно представить не позднее 01 марта.

За подробными комментариями по заполнению и сдаче формы от экспертов и налоговиков обращайтесь в нашу рубрику «Справка 2-НДФЛ».

ВАЖНО! С отчета за 1 квартал 2021 года 2-НДФЛ подается в составе 6-НДФЛ. Подробнее о нововведениях читайте здесь.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Ответы на часто задаваемые вопросы

Ниже ответим на те вопросы, которые чаще всего задают предприниматели на стадии регистрации бизнеса.

В какую налоговую инспекцию нужно обращаться?

В каждом регионе имеются специально уполномоченные для регистрации ИП налоговые инспекции. Обращаться за регистрацией необходимо туда, но у вас должна быть прописка в том регионе, где вы будете подавать документы.

При формировании документов в нашем сервисе, мы автоматически показываем адрес вашей регистрирующей налоговой.

Если же вы регистрируете ИП с бесплатной услугой специалиста, то документы в нужную налоговую подаются онлайн и не нужно никуда ходить.

Сколько времени займёт процедура регистрации?

Сроки, в течение которых происходит процедура регистрации, составляет 3 рабочих дня. Дата подачи и выдачи документов в подсчёт не входит. В общей сложности на практике регистрация занимает 5 дней с учётом дня подачи и получения готовых бумаг.

Кто может быть заявителем при регистрации ИП

Подать заявление на регистрацию физического лица в качестве ИП может дееспособный гражданин — сам владелец бизнеса — или его представитель по доверенности, оформленной нотариально. Зарегистрировать ИП может и несовершеннолетний, но с согласия его родителей, оформленного у нотариуса.

Следует знать, что закон устанавливает запрет на регистрацию ИП целому кругу лиц.

Не может оформить ИП:

- госслужащий;

- иностранный гражданин, не имеющий разрешение на проживание и работу на территории РФ;

- военнослужащий;

- сотрудник силовых ведомств, суда, прокуратуры.

Причины отказа в открытии ИП

ФНС может отказать в регистрации ИП. Основания для отказа:

- физлицо уже имеет статус индивидуального предпринимателя;

- заявителю запрещено по суду заниматься предпринимательской деятельностью;

- вид планируемой деятельности не разрешён для ведения в форме ИП;

- заявитель ранее был зарегистрирован в качестве ИП и был признан банкротом;

- физлицо не смогло правильно заполнить заявление (есть ошибки, помарки, исправления);

- заявитель недееспособен;

- заявление подано не в тот регистрирующий орган.

Порядок ведения бухгалтерии ИП и сдача отчётности

Сразу же рекомендуем вам пользоваться специальными сервисами по ведению бухгалтерии и сдачи отчетности: «Мое дело» или «Эльба»! Сервисы будет считать все автоматически, вы не допустите ошибок, не получите штрафов и сэкономите время!

Законодательство разрешает индивидуальным предпринимателям не вести бухучёт, а делать запись фактов своей финансово-хозяйственной деятельности в «Книге доходов и расходов» (КУДиР). Порядок её ведения зависит от применяемой системы налогообложения. Так, если ИП выбрал УСН «Доходы», то в книге поквартально заполняется часть, предназначенная для отражения поступающей выручки. Все занесённые доходы облагаются по ставке 6%.

Если применяется режим УСН «Доходы минус расходы», то в книге заполняются все её части в поквартальной разбивке. В случае превышения доходов над расходами ИП получает прибыль, которая облагается ставкой в 15%. В некоторых регионах ставка может быть понижена по распоряжению местных властей.

Полученные и в том, и другом случае суммы — это авансовые платежи по УСН, перечисляемые по истечении каждого квартала. Декларация по УСН представляется по итогам года.

Выбрали налоговый режим ЕНВД? Будьте готовы делать расчёты, налоговые платежи и представлять декларацию ежеквартально. Налог рассчитывается по формуле:

В свою очередь, схема для определения налоговой базы выглядит следующим образом:

Ставка равна 15%. Оплачивать нужно до 25 числа месяца, следующего за отчётным кварталом.

Предприниматели, применяющие общую систему налогообложения, по итогам отчётного периода (календарного года) представляют декларацию о доходах 3-НДФЛ и при наличии прибыли уплачивают 13%.

И наконец, патентная система налогообложения. Тут всё просто — покупаете патент на 3, 6 или 12 мес. Предприниматели на патенте не сдают деклараций, но ведут учёт доходов в «Книге учёта дохода по ПСН». Но виды деятельности, на которые распространяется ПСН сильно ограничен.

Независимо от системы налогообложения все ИП-работодатели в полном объёме ведут расчёты с работниками и сдают в установленные сроки необходимую отчётность:

- СЗВ-М;

- СЗВ-стаж;

- сведения о среднесписочной численности работников;

- 2-НДФЛ;

- 6-НДФЛ;

- РСВ;

- 4-ФСС.

Перейти к услуге

Перейти в сервис

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

ИП на УСН с наемными работниками: отчеты 2021 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 30 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 31 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ, 2-НДФЛ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи 2-НДФЛ для ИП в 2021 году – не позднее 1 марта за предыдущий год;

- Сроки сдачи 6-НДФЛ в 2021 году для ИП — не позднее конца следующего месяца за отчетный квартал, а за 2020 год надо отчитаться не позднее 1 марта 2021 года.

Что касается сведений о среднесписочной численности работников, то в 2021 года они сдаются не отдельно, а в составе РСВ.

Бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо сдавать отчетность – раз в квартал или месяц. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Ежемесячно, не позднее 15-го числа месяца, следующего за расчетным, ИП-работодатели выплачивают из своих средств страховые взносы за работников. О том, в какие фонды распределяются эти суммы, вы можете подробнее узнать в статье «Страховые взносы ИП 2021».

Какие отчеты сдает ИП в фонды? Как и раньше, отчет в ФСС сдается ежеквартально по форме 4-ФСС. В 2021 году работодатели сдают в Пенсионный фонд ежемесячную отчетность за работников. Называется она «Сведения о застрахованных лицах», для нее предусмотрена форма СЗВ-М. Кроме того, по итогам 2021 года, надо будет сдавать в ПФР годовую отчетность по работникам — Сведения персонифицированного учета за год. Срок сдачи — не позднее 1 марта следующего года.

С 2020 года, в связи с введением электронных трудовых книжек, утверждена новая форма отчетности — СЗВ-ТД. Сдавать ее надо не позже 15-го числа месяца, следующего за отчетным. Однако отчетным признается не каждый месяц, а только тот, в котором произошло кадровое событие (прием, перевод, увольнение работника или получение от него заявления о формате трудовой книжки).

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Отчетность по выплате доходов физлицам

Перечни отчетов и даты их представления для обязательной отчетности, подаваемой в связи с выплатой доходов наемным работникам, одинаковы вне зависимости от того, кем они формируются (юрлицом или ИП). Это отчетность:

- НДФЛ;

- страховым взносам;

- стажу.

ВАЖНО! Отчет о среднесписочной численности до 2021 года сдавался по форме, приведенной в приложении к приказу ФНС РФ от 29.03.2007 № ММ-3-25/174@, не позднее 20 января года, наступающего за отчетным (п. 3 ст

80 НК РФ). С отчетной кампании за 2021 год, сведеня подаются в составе ЕРСВ. Подробности см. здесь.

По НДФЛ годовых отчетов будет два. Сдать их нужно в одно и то же время (не позже 1 апреля года, идущего за отчетным — п. 2 ст. 2340 НК РФ):

- об общих суммах удержанного при выплате доходов налога — по форме 6-НДФЛ (содержится в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@);

- о доходах, выплаченных каждому физлицу, и удержанном с них налоге — по форме 2-НДФЛ (приведена в приказе ФНС России от 02.10.2018 № ММВ-7-11/566@).

ВАЖНО! Если удержать налог с дохода физлица нет возможности, об этом надо уведомить ИФНС не позже 1 марта года, наступившего за годом выплаты такого дохода (п. 5 ст

226 НК РФ), отразив соответствующие сведения в справке формы 2-НДФЛ.

С отчетности за 1 квартал сведения из справки 2-НДФЛ нужно передавать в составе 6-НДФЛ.

Как будет выглядеть новый формуляр, см.в Обзоре от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

По страховым взносам также потребуется подать 2 отчета:

- в ИФНС — сводный, касающийся взносов в ФСС (по страхованию в связи с материнством и временной нетрудоспособностью), ПФР и ФОМС — по форме, приведенной в приказе ФНС России от 18.09.2019 N ММВ-7-11/470@, не позднее 30 января года, начавшегося по завершении отчетного (п. 7 ст. 431 НК РФ);

- в ФСС — посвященный взносам на страхование от несчастных случаев по форме 4-ФСС, утвержденной приказом ФСС РФ от 26.09.2016 № 381, не позднее 20 (для сдающих отчет на бумаге) или 25 (для подающих его электронно) января года, наступившего вслед за отчетным (п. 1 ст. 23 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

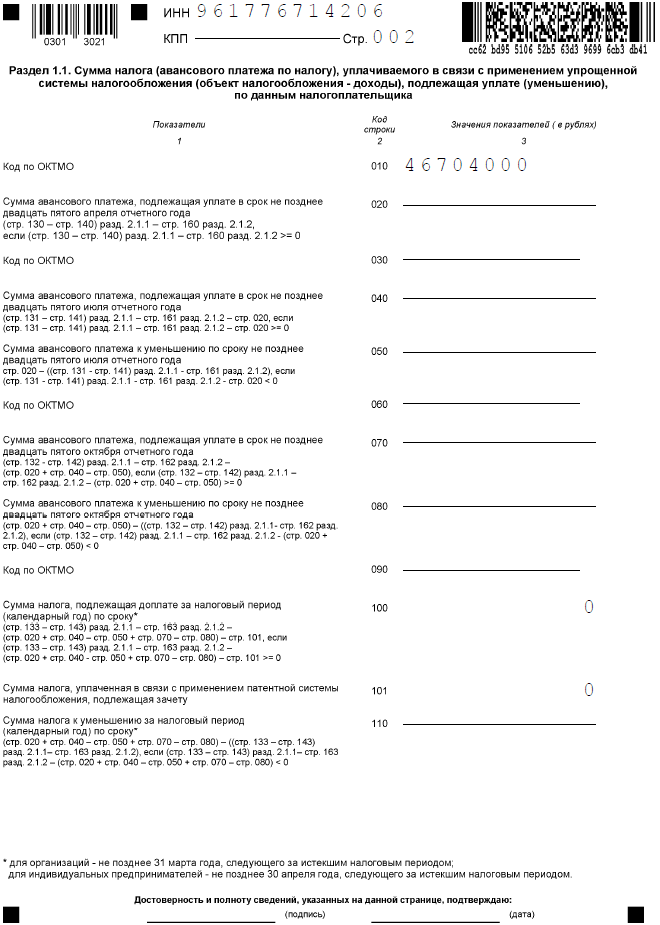

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

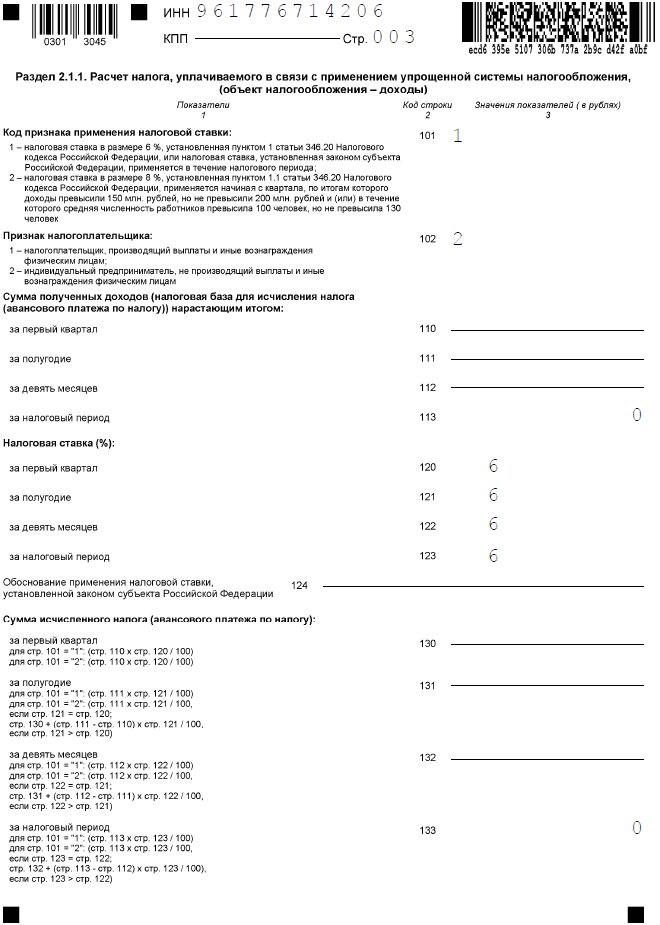

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

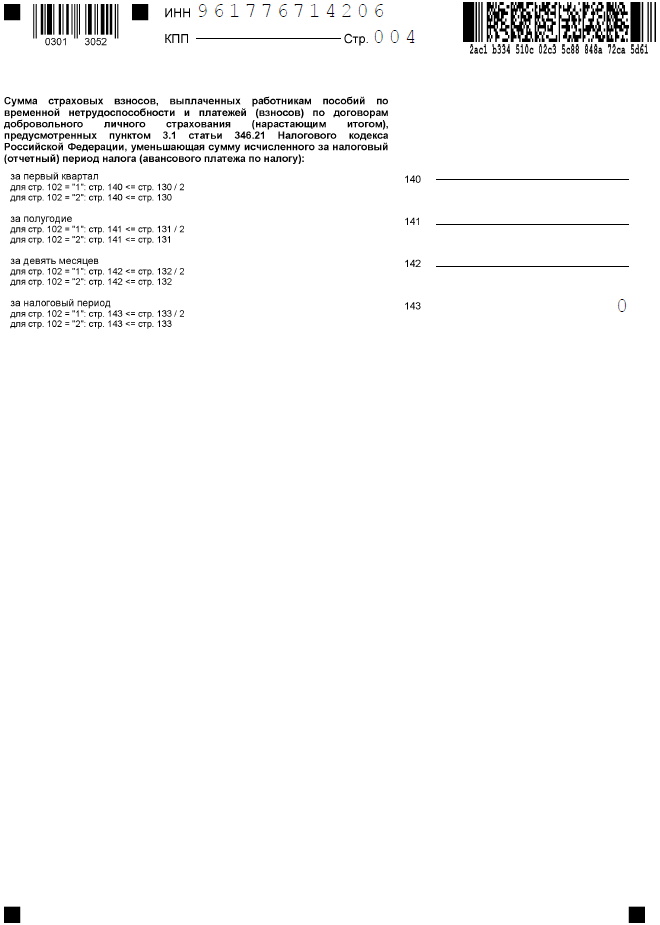

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Виды отчётности ООО

Кроме управленческой отчётности, которая является внутренней, все организации обязаны сдавать, как минимум, три вида отчётов:

- налоговые;

- бухгалтерские;

- по работникам.

Кроме того, в зависимости от направления бизнеса, может потребоваться сдача специализированной отчётности. Например, продавцы алкоголя обязаны сообщать в Росалкогольрегулирование сведения об объёмах закупок и продаж.

Если организация ведёт деятельность, в её отчетности будут содержаться значимые показатели: доходы, расходы, налоговая база, перечисленные страховые взносы, налоговые платежи и т.д. Если же бизнес стоит на паузе, то таких показателей не будет. Вместо них в отчетах проставляют нули, поэтому и называется такая отчётность нулевой.

Тем не менее, никакого освобождения от сдачи отчётов неработающее ООО не получает. Сроки представления нулевой отчётности такие же, как для отчётов с показателями.

Налоговая отчётность

К налоговой отчётности относятся декларации по определённому налогу и книги учёта доходов и расходов для определения налоговой базы. Кроме того, формально в состав налоговой отчётности включают также расчёты по НФДЛ и страховым взносам. Однако их удобнее отнести к отчётам за работников, ведь если персонала нет, то и расчёты сдавать не придётся.

Итак, вид и сроки сдачи налоговых деклараций зависят от системы налогообложения, которую выбрало ООО после регистрации. Надо сказать, что после отмены ЕНВД выбор здесь довольно скромный:

- УСН в вариантах «Доходы» и «Доходы минус расходы»;

- ЕСХН или сельхозналог, предназначен только для сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги;

- ОСНО или основной режим, на котором оказываются все организации, если они не заявили о выборе УСН или ЕСХН.

На ОСНО отчётность сложнее. Во-первых, здесь платят два налога – НДС и налог на прибыль. Во-вторых, декларации сдают не раз в год, а каждый квартал:

- по НДС – не позднее 25 числа после отчётного квартала;

- по налогу на прибыль – не позднее 28 числа после отчётного квартала.

В-третьих, декларации по НДС принимают только в электронном виде, с использованием усиленной квалифицированной ЭЦП.

С 2021 года юридические лица не сдают декларации по транспорту и земельным участкам. При наличии объектов налогообложения платить налоги надо на основании уведомлений от ИФНС. Но декларацию по имуществу не отменили, поэтому если в ООО числится недвижимость, отчитаться по ней необходимо не позже 30 марта.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

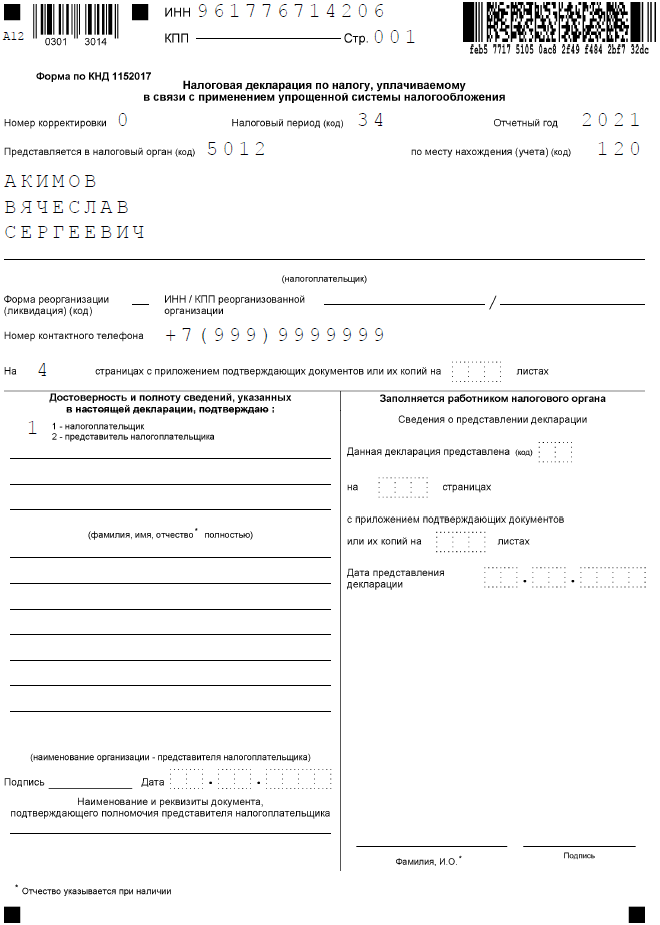

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.