Сзв-м: ошибки

Содержание:

- Что означает ошибка 30 в СЗВ-ТД

- Код ошибки 50 в СЗВ-ТД

- Инструкция по корректировке СЗВ-М

- Что означает ошибка 30 в СЗВ-ТД

- Особенности кода ошибки 30 в СЗВ-СТАЖ

- Ошибки с кодом 50

- Ситуации, когда нужно сдать дополняющий СЗВ-М

- Кто обязан предоставлять СЗВ-М?

- 2016

- Ошибка в отчете СЗВ-ТД: код 50

- Ошибки с кодом 30, 40

- Зачем фонду пояснения по СЗВ-М

- Техническая ошибка – штраф?

- Пояснение в ПФР по СЗВ-М: как подать и что будет за несдачу

- Ошибка в указании отчетного периода

Что означает ошибка 30 в СЗВ-ТД

При сдаче СЗВ-ТД код ошибки 30 означает, что поданные сведения приняты пенсионным фондом частично. Для удобства мы внесли в таблицу самые распространённые причины, по которым ПФР может вернуть отчёт на исправление:

| Подробный код ошибки | Причина | Что делать, если не принят СЗВ-ТД |

| ВС.Б-ЗЛ.1.1 | Сведения по одному или нескольким работникам не совпадают с предоставляемыми ранее | Проверьте отправленные данные, найдите ошибки в ФИО или СНИЛС, устраните их и отправьте корректирующий документ |

| ВС.Б-МП.1.1 | Не приняты мероприятия по зарегистрированному лицу. Исходная информация по отменённому мероприятию отсутствуют | Проверьте внесенные в отчёт сведения. Скорее всего, отменены неверные данные. Внесите исправления и отправьте документ повторно |

| ВС.Б-МП.1.2 | Мероприятия по зарегистрированному лицу не приняты. Ранее уже были поданы сведения с аналогичным GUID | — Повторно проведите кадровые документы и отправьте отчёт — Возможно, вы отправляете данные с неуникальным идентификатором (GUID). Часто эта ошибка возникает из-за того, что в кадровых документах не было правок (происходит дублирование одних и тех же данных) |

| ВСЗЛ.ОП.1.1 | В последних двух числах СНИЛС допущена ошибка (они считаются по специальному алгоритму) | Проверьте страховые номера всех работников, включенных в отчёт. Исправьте ошибки и отправьте документ повторно |

| ЭТК.СЗВ-ТД.1.5 | Если в отчёте есть мероприятие с видом «ПРИЕМ», скорее всего, в ячейке «Должность» и (или) «Сведения» пропущены данные | Найдите ячейки с пропущенной информацией, внесите исправления и повторно отправьте отчёт в ПФР |

| ВСЗЛ.ОП.1.10 | Неверно заполнена дата | В элементе «Дата» год должен быть целым числом, состоящим из 4-х знаков. Исправьте ошибку и снова отправьте СЗВ-ТД в пенсионный фонд |

Полный список ошибок, которым ПФР присваивает код 30, изложен в приложениях 1-4 Постановления Правления ПФ РФ от 25 декабря 2019 года № 730п. Внимательно изучите значения кодов, потому что не всегда ошибка «30» требует исправления отправленных данных.

Скачать и заполнить бланк СЗВ-ТД

Код ошибки 50 в СЗВ-ТД

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

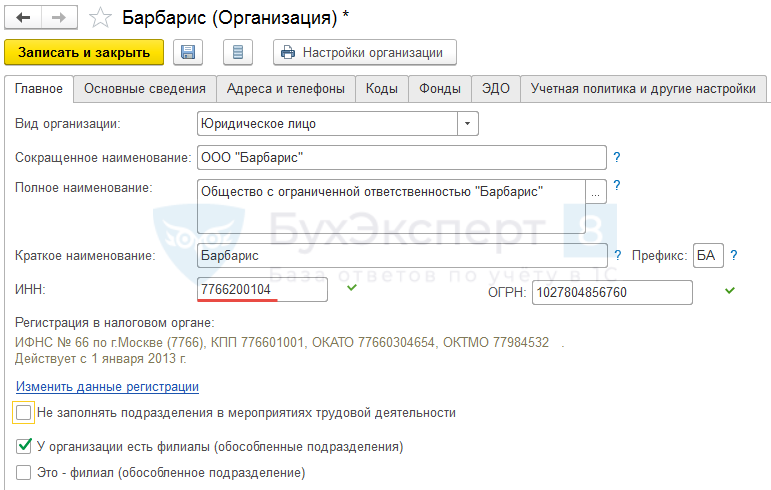

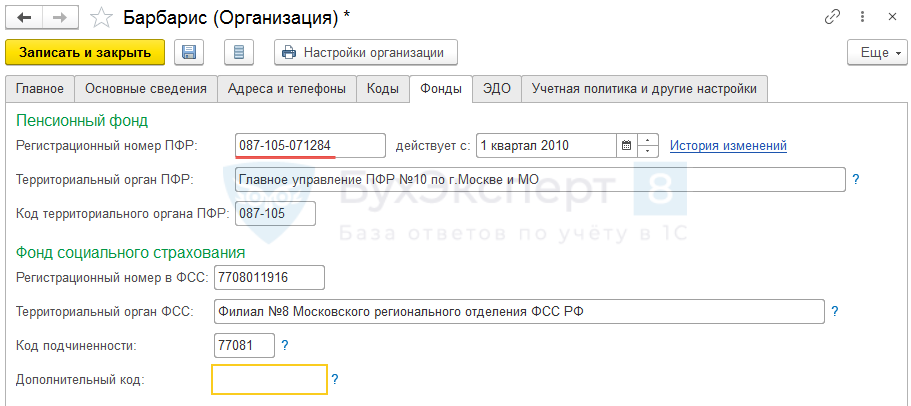

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Что означает ошибка 30 в СЗВ-ТД

При сдаче СЗВ-ТД код ошибки 30 означает, что поданные сведения приняты пенсионным фондом частично. Для удобства мы внесли в таблицу самые распространённые причины, по которым ПФР может вернуть отчёт на исправление:

| Подробный код ошибки | Причина | Что делать, если не принят СЗВ-ТД |

|---|---|---|

| ВС. Б-ЗЛ.1.1 | Сведения по одному или нескольким работникам не совпадают с предоставляемыми ранее | Проверьте отправленные данные, найдите ошибки в ФИО или СНИЛС, устраните их и отправьте корректирующий документ |

| ВС. Б-МП.1.1 | Не приняты мероприятия по зарегистрированному лицу. Исходная информация по отменённому мероприятию отсутствуют | Проверьте внесенные в отчёт сведения. Скорее всего, отменены неверные данные. Внесите исправления и отправьте документ повторно |

| ВС. Б-МП.1.2 | Мероприятия по зарегистрированному лицу не приняты. Ранее уже были поданы сведения с аналогичным GUID | — Повторно проведите кадровые документы и отправьте отчёт— Возможно, вы отправляете данные с неуникальным идентификатором (GUID).Часто эта ошибка возникает из-за того, что в кадровых документах не было правок (происходит дублирование одних и тех же данных) |

| ВСЗЛ. ОП.1.1 | В последних двух числах СНИЛС допущена ошибка (они считаются по специальному алгоритму) | Проверьте страховые номера всех работников, включенных в отчёт. Исправьте ошибки и отправьте документ повторно |

| ЭТК. СЗВ-ТД.1.5 | Если в отчёте есть мероприятие с видом «ПРИЕМ», скорее всего, в ячейке «Должность» и (или) «Сведения» пропущены данные | Найдите ячейки с пропущенной информацией, внесите исправления и повторно отправьте отчёт в ПФР |

| ВСЗЛ. ОП.1.10 | Неверно заполнена дата | В элементе «Дата» год должен быть целым числом, состоящим из 4-х знаков. Исправьте ошибку и снова отправьте СЗВ-ТД в пенсионный фонд |

Полный список ошибок, которым ПФР присваивает код 30, изложен в приложениях 1-4 Постановления Правления ПФ РФ от 25 декабря 2019 года № 730п. Внимательно изучите значения кодов, потому что не всегда ошибка «30» требует исправления отправленных данных.

Особенности кода ошибки 30 в СЗВ-СТАЖ

На практике имеются следующие приемы, которые позволяют проверить наличие некорректных данных, а также помогают понять, как исправить код ошибки 30 в СЗВ-СТАЖ, в частности:

- количество застрахованных субъектов в отчете должно совпадать с количеством трудоустроенных лиц в другой подаваемой форме – СЗВ-М;

- 4-й и 5-й блоки СЗВ-СТАЖ необходимо оформлять только в случае, если субъект выходит на пенсию. Однако сведения о подобных сотрудниках, которые предполагают уход на пенсию в текущем году, следует предоставлять в общей форме по результатам отчетного периода;

- проверка происходит автоматически посредством использования соответствующего инструмента pfrf.ru.

Так, в ходе проверки могут стать актуальными пять кодов ошибок, допущенных составителями. В частности, код 30 появляется в следующих обстоятельствах:

-

личные данные (ФИО) сотрудника прописаны неправдиво, либо с допущением каких-либо ошибок. Также ошибкой признается неполное указание ФИО лица;

- номер СНИЛС субъекта не отвечает номеру, указанному в его страховом свидетельстве;

- вместо номера ИНН по данной графе прописаны нули. Подобное будет рассчитано, как ошибка даже в том случае, когда нанимателю неизвестен ИНН подчиненного;

- составляющий некорректно вписал код КПП компании.

В ходе отправки отчета с ошибкой 30 составитель получит положительный протокол, то есть, подтверждение о принятии отчета. Однако некорректную часть, тем не менее, нужно будет своевременно исправить.

Полностью не принять отчет сотрудники ПФ РФ могут только в том случае, если при проверке была выявлена ошибка 50.

Важно также подчеркнуть, что некорректные данные, содержащиеся в отчете, не будут фиксироваться на персональных счетах субъектов, в части которых были допущены рассматриваемые ошибки

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ – свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2020 года. Впервые СЗВ-М в 2020 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, – это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

Ситуации, когда нужно сдать дополняющий СЗВ-М

Ситуации, когда ПФР требует сдать дополняющий СЗВ-М, как правило, связаны с неверной информацией и ошибками, содержащимися в отчете. К примеру, это может быть ФИО, ИНН или СНИЛС физлица.

Ошибка в ФИО работника

Электронный формат представления формы СЗВ-М представлен в Постановлении ПФР от 07.12.2016 г. № 1077п. Согласно этому нормативно-правовому акту в отчете обязательно должны быть указаны ФИО физлиц.

Если работодатель ошибся при указании ФИО работника, Пенсионный фонд примет СЗВ-М, но при этом укажет ошибку с кодом «ВСЗЛ.ФИО.1.1». Кроме того, в уведомлении будет надпись — «Должен быть указан хотя бы один из элементов «Фамилия» или «Имя».

Ошибка в СНИЛС работника

Ошибки в части СНИЛС физлиц можно подразделить на три типа:

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.1» и запись в уведомлении — «Указывается СНИЛС, содержащийся в страховом свидетельстве». В этом случае работодатель неверно указал СНИЛС застрахованного лица, содержащийся в базе Пенсионного фонда. Необходимо сверить информацию в учетной программе со сведениями в самом СНИЛС сотрудника или в уведомлении АДИ-РЕГ;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.3» и запись в уведомлении — «Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ». В данной ситуации работодатель указал тот СНИЛС физлица, по которому Пенсионным фондом закрыт ранее ошибочно открытый лицевой счет. Такая ситуация возникает, когда сотрудник при устройстве на работу указывает именно СНИЛС закрытого счета. Необходимо уточнить информацию в ПФР, какой именно СНИЛС работника является действительным на данный момент;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.2» и запись в уведомлении — «Указываются ФИО, содержащиеся в страховом свидетельстве». В этом случае работодатель указал ФИО, которые не соответствуют СНИЛС. Нужно сверить сведения из учетной программы с пенсионным свидетельством или уведомлением АДИ-РЕГ.

Ошибка в ИНН работника

Ошибки в части ИНН физлиц, как правило, встречаются двух видов:

- код ошибки «ВВСЗЛ.ОП.1.9» и запись в уведомлении — «Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН». В данной ситуации работодатель указал неверный ИНН физлица. Для исправления ошибки нужно сверить ИНН в отчете СЗВ-М с самим свидетельством о постановке на учет или же найти и уточнить информацию через сервис на сайте ФНС;

- код ошибки «ВСЗЛ.СЗВ-М.1.2» и запись уведомлении — «Элемент ИНН застрахованного лица должен быть заполнен». В этом случае в отчете СЗВ-М не указан вообще никакой ИНН физлица или же у работника его просто нет. Тогда работодателю нужно узнать у сотрудника, есть ли у него ИНН, или же проверить сведения на сайте ФНС. Если номер есть, нужно подать дополняющий СЗВ-М, если нет — отчет представлять не нужно.

Важно! Если у работника нет ИНН, в графе для проставления этой информации ничего не указывается — ни нули, ни прочерки

Кто обязан предоставлять СЗВ-М?

Согласно «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. |

Читайте так же ⇒ \”Новые формы отчетности в ПФР в 2021 году\”

2016

Начиная с отчетности за сентябрь 2016 года ПФР обновил требования(формат) к сдаче СЗВ-М(письмо от 2 сентября 2016 г. № 15-26/12513). Сам бланк не менялся.

ПФР уменьшил требования и теперь ошибкой не будет неверный КПП; лишние дефисы, пробелы и точки; лишний дефис перед последними двумя цифрами в СНИЛС. Всего вместо 30 ошибок в проверяющей программе оставили 14.

| Требование | Какая ошибка возникнет, если его нарушить |

|---|---|

|

Контрольные цифры ИНН физического лица должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН |

20 (предупреждение, но фонд примет отчет СЗВ-М) |

|

Элемент ИНН застрахованного лица должен быть заполнен |

|

|

Указывается СНИЛС, содержащийся в страховом свидетельстве |

30 (ПФР примет отчет частично, данные на сотрудника с ошибкой не примут) |

|

Указывается ФИО, содержащееся в страховом свидетельстве |

|

|

Статус ИЛС в реестре ‘Застрахованные лица’ на дату проверяемого документа не должен быть равен значению ‘УПРЗ’ |

|

|

Должен быть указан хотя бы один из элементов ‘Фамилия’ или ‘Имя’ |

|

|

Проверяемый файл должен быть корректно заполненным XML-документом |

50 (СЗВ-М не будет принята) |

|

Проверяемый файл должен соответствовать XSD-схеме |

|

|

Электронная подпись должна быть корректной |

|

|

Элемент ‘Регистрационный номер’. Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР |

|

|

Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР |

|

|

При предоставлении сведений о застрахованных лицах с типом формы ‘исходная’ не должно быть ранее представленных сведений с типом ‘исходные’ за отчетный период, за который представляются сведения |

|

|

Период представления СЗВ-М должен быть не ранее апреля 2016 года |

|

|

Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка |

Отчет в ПФР 2016 году(каждый месяц за пенсионеров). Но отчитываться нужно за ВСЕХ работников. Отчёт нужен для ПФР. Чтобы ПФР знал каким работникам пенсионерам не повышать пенсию. Но в отчет нужно включать всех работников.

Отчитываться должны все ИП и организации. Кроме ИП без работников.

СЗВ-М не отменяет РСВ-1. РСВ-1 должны также подавать.

Ошибка в отчете СЗВ-ТД: код 50

Исправление ошибки с кодом 50 невозможно. Если ошибки при отправке СЗВ-ТД обозначены кодом 50, отчет не принят. Его нужно сформировать заново, исключив причину отказа в приеме. Как проверить расшифровку кода отказа в приеме отчета, говорится в приложениях к постановлению № 730-п.

Грубыми ошибками, совершенными при сдаче СЗВ-ТД, считаются:

- код 50 (АФ.КСФ.1.1) — некорректно заполнен XML-документ;

- код 50 (АФ.СХ.1.1) — несоответствие XSD-схеме;

- код 50 (АФ.СХ.1.1.2) — неуникален страховой номер;

- код 50 (АФ.ЭП.1.1) — проблемы с электронной подписью;

- код 50 (ВС.Б-СТРАХОВАТЕЛЬ.1.1) — регистрационный номер не зарегистрирован в ПФР;

- код 50 (ВС.Б-СТРАХОВАТЕЛЬ.1.2) — ошибка в ИНН работодателя.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте! ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника (ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание! Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета. Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Зачем фонду пояснения по СЗВ-М

Неточности в СЗВ-М не редкость. Поэтому, получив от вас отчет с меньшим количеством работников, чем в прошлый раз, фонд подозревает ошибку.

Образец СЗВ-М можно скачать в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Чтобы поймать вас на ней или, наоборот, удостовериться, что вы все сделали правильно, он направит вам уведомление. Периодичность и критерии для направления уведомлений нормативно не закреплены, каждое отделение фонда устанавливает свои. Поэтому получать такие уведомления вы можете хоть ежемесячно — по каждому сданному отчету.

Что же делать, если вы получили от ПФР уведомление об устранении ошибок в СЗВ-М? Естественно, нужно еще раз перепроверить отчет. А дальше вариантов действий будет два:

1. Ошибка подтвердилась, и вы действительно кого-то пропустили. Значит, придется сдавать дополняющую форму и, скорее всего, платить штраф. Избежать санкций можно, если дополнить отчет до крайнего срока сдачи формы (15-го числа). Но тут вы вряд ли в него уложитесь. Напомним, форма с типом «дополняющая» сдается только на забытых людей, а штраф равен 500 руб. за каждого потеряшку.

Реквизиты для уплаты штрафа вы найдете тут.

Как корректировать СЗВ-М, подробно разъясняется в Типовой ситуации от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

2. Ошибки нет, а работников стало меньше, так как кто-то уволился. Вот тут как раз и пригодятся пояснения.

Узнайте больше, как и какие ошибки можно исправить в отчете СЗВ-М.

Техническая ошибка – штраф?

Ответ на данный вопрос дан в Постановлении АС ВСО от 13.04.2021 № Ф02-937/2021 по делу № А33-18449/2020. Все три судебные инстанции поддержали страхователя в споре с ПФР.

Страхователь 30.08.2019 представил в ПФР сведения о застрахованных лицах по форме СЗВ-М (исходная) за август 2019 года. Отчетность была принята фондом частично: сведения об одном застрахованном лице не были приняты из-за ошибки в имени (в строке «имя» было указано «Мария Николаевна», в то время как в строке «отчество» информация отсутствовала). В этот же день страхователю было направлено уведомление об устранении ошибок.

20.09.2019 общество представило в фонд сведения об одном застрахованном лице по форме СЗВ-М (дополняющая) за август 2019 года в отношении данного лица.

20.12.2019 ПФР составил акт об обнаружении фактов, свидетельствующих о совершении обществом нарушений законодательства об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в виде несвоевременного представления сведений по форме СЗВ-М за август 2019 года в отношении указанного лица и наложил штраф в размере 500 руб.

Считая решение фонда недействительным, общество обратилось в суд.

Абитры отметили, что первоначальные сведения, представленные обществом по форме СЗВ-М за август 2019 года, были направлены в установленный срок. ПФР пришел к выводу о наличии допущенной обществом ошибки при формировании сведений о застрахованном лице, в связи с чем страхователю было направлено уведомление о необходимости устранить имеющиеся расхождения (ошибки) в Ф. И. О. застрахованного лица.

Исправленные сведения за август 2019 года общество представило 20.09.2019.

По мнению ПФР, избранная им квалификация правонарушения являлась верной, поскольку дополняющая форма отчетности (СЗВ-М) была представлена после истечения срока для представления сведений индивидуального (персонифицированного) учета за соответствующий период. Ошибка в первоначально поданной отчетности не позволяла провести идентификацию застрахованного лица.

Но суд округа признал правильными выводы судов о том, что в действиях общества отсутствовал вмененный состав правонарушения, поскольку в данном случае действительно имела место техническая ошибка (отчество было указано в строке имени), а номер СНИЛС застрахованного лица был указан верно. Ошибка не препятствовала надлежащей идентификации лица и размера начисленных и уплаченных за него страховых взносов для их последующего отнесения на индивидуальные лицевые счета.

Техническая ошибка при указании отчества в одной строке с именем не свидетельствует о недостоверности представленной страхователем информации с учетом того, что речь идет об одном и том же застрахованном лице (с указанием СНИЛС, фамилии и имени).

Таким образом, законных оснований для привлечения страхователя к ответственности, предусмотренной ст. 17 Закона № 27-ФЗ, не было, поскольку состав правонарушения отсутстовал: исходные сведения о застрахованных лицах были направлены обществом в установленный срок, ошибка в изначально направленных сведениях не препятствовала надлежащей идентификации лица и была устранена страхователем путем направления корректирующих сведений.

Кроме того, суд округа отметил, что формальный подход к вопросу привлечения плательщика страховых взносов к ответственности за совершение правонарушения и наложения на него штрафа недопустим. Любая санкция должна применяться с учетом ряда принципов: виновности и противоправности деяния, соразмерности наказания, презумпции невиновности. Такой правоприменительный подход позволяет стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами ПФР, что в конечном итоге способствует соблюдению прав и интересов застрахованных лиц.

Пояснение в ПФР по СЗВ-М: как подать и что будет за несдачу

Ответить фонду на уведомление лучше в течение 5 рабочих дней с момента его получения. Столько времени отводится на исправление ошибок в индивидуальных сведениях (п. 37 Инструкции «О ведении персучета», утв. приказом Минтруда от 21.12.2016 № 766н). С сообщением об их отсутствии, полагаем, целесообразно уложиться в тот же срок.

Утвержденной формы пояснений в ПФР по СЗВ-М нет, поэтому составлять их можно произвольно. Возьмите фирменный бланк организации, дополните его своими реквизитами в ПФР (рег. номером) и аргументированно опишите, почему в этот раз в вашем отчете сотрудников меньше, чем месяц назад. Например, так:

«Сообщаем вам, что в отчете по форме СЗВ-М за июнь 2021 года ошибки и неточности отсутствуют. А количество застрахованных лиц в нем уменьшилось по сравнению с отчетом за май 2021 года в связи с увольнением из организации следующих сотрудников:

- Иванова Ивана Ивановича, СНИЛС 057-123-456 78, приказ об увольнении от 17.06.2021 № 25к;

- Петрова Петра Петровича, СНИЛС 057-987-654 32, приказ об увольнении от 19.06.2021 № 26к».

Этого будет достаточно. Для пущей убедительности можно приложить копии приказов об увольнении.

Сдать пояснения можно на бумаге, а можно в электронном виде по ТКС.

Можно ли не отвечать на уведомление? Если ошибок в СЗВ-М нет, в общем-то делать это вы не обязаны. Никаких штрафов за непредставление в ПФР пояснений в законе нет. Но лучше все-таки его не игнорировать. Так будет спокойнее и фонду, и вам.

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ПРИМЕР

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2020 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета.

Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2020 г. и корректировка за июнь 2020 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2020 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

УСЛУГИ КАДРОВОГО ДЕЛОПРОИЗВОДСТВА