Онлайн-кассы для ооо на усн

Содержание:

- Ответственность за неприменение ККТ в 2021 году

- Регистрация ККТ

- Кассовый аппарат для ООО

- Какие требования предъявляются к ККТ

- Какую онлайн кассу выбрать при работе на ОСНО

- Шаг 1. Фискальный накопитель: на 15 или 36 месяцев

- Нужны ли кассовые устройства нового формата для интернет-магазинов

- Кто может работать без онлайн-кассы

- Ответственность за отсутствие кассового аппарата

- Обоснование

- Установка онлайн-кассы и ее регистрация в налоговой: нюансы

- Варианты передачи сведений в ФНС

- Ответ

- Как выбрать

- Онлайн-кассы для оказывающих услуги населению

- Можно ли ИП и ООО на УСН использовать чекопечатающие машины

Ответственность за неприменение ККТ в 2021 году

В 2021 году в части назначения ответственности за неприменение ККТ и отсутствие онлайн-кассы произошел ряд изменений. Это и возможность замены штрафа предупреждением для некоммерческих организаций и субъектов МСБ, и упрощение процедуры исправления кассовых нарушений путем отправки чека коррекции. Ознакомиться с новшествами и узнать, как освободиться от штрафов в 2021 году, поможет наша статья.

Отсутствие ККТ само по себе нарушением не является. В КоАП РФ не содержатся меры ответственности за неустановку кассового аппарата. А вот за отсутствие кассового аппарата, отвечающего требованиям закона № 54-ФЗ, наказать могут. В этом случае штраф для юрлиц составит 30 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ).

Кассовая техника обязательна при любых расчетах с физическими лицами за товары, работы или услуги. Если расчеты производятся с юрлицами и ИП — только при платежах наличными, по карте или через смартфон посредством POS-терминала (письмо Минфина РФ от 30.06.2020 № 03-01-15/56464).

Не применять кассовые аппараты организации могут только в случаях, указанных в ст. 2 закона о ККТ № 54-ФЗ. Если речь идет о расчетах с физлицами, то таких случаев совсем немного, к примеру, это продажа мороженого в киосках.

Регистрация ККТ

Перед тем как зарегистрировать кассовый аппарат для организации, проведите две проверки на сайте ФНС:

Почти все операторы фискальных данных предлагают не только свои услуги, но и продают разные модели онлайн-касс. Кроме того, на сайтах ОФД можно получить услугу по настройке ККТ и даже зарегистрировать кассу онлайн, если у организации есть КЭП (квалицированная электронная подпись). При наличии электронной подписи зарегистрировать кассовый аппарат можно также в личном кабинете налогоплательщика на сайте ФНС.

Если ЭЦП у вас нет, заявление на регистрацию подается на бумажном носителе. Причём обратиться с заявлением можно в любую налоговую инспекцию, а не только по юридическому адресу ООО. Вариант обращения – при личном визите в ИФНС или по почте заказным письмом с описью вложения.

Перед тем как заполнять заявление, заключите договор с оператором фискальных данных, потому что сведения о выбранном ОФД надо внести в специальный раздел. На каждую единицу контрольно-кассовой техники заполняется отдельное заявление.

После того, как вы направили заявление в ИФНС, кассовому аппарату присваивается регистрационный номер. Его надо внести в фискальный накопитель кассы и сформировать отчёт о регистрации. Отчёт направляется через кабинет ККТ, через оператора фискальных данных или передаётся в инспекцию в бумажном виде.

В течение 10 рабочих дней после подачи заявления налоговая инспекция направляет карточку регистрации кассового аппарата в электронном виде.

Расходы на приобретение ККТ зависят от модели кассы и необходимости дополнительного программного обеспечения. В среднем, с учётом услуг оператора фискальных данных за первый год работы, сумма составит от 25 до 30 тысяч рублей.

К сожалению, организации не могут рассчитывать на получение вычета за кассу, эта возможность есть только у ИП (в пределах 18 тысяч рублей за единицу ККТ). Но если ООО работает на режиме, где учитываются затраты, то расходы на кассовый аппарат уменьшают налоговую базу.

Что касается отчётности при работе с онлайн-кассой, то в письме №03-01-15/54413 от 16.09.2016 Минфин сообщил о возможности не вести такие документы, как КМ-1, КМ-2, КМ-3 и др. Но отчёты самого кассового аппарата при открытии и закрытии смены формируются, как и раньше.

Если в ходе работы надо заменить фискальный накопитель или сведения о продавце (например, наименование ООО или адрес установки ККТ), то проводится перерегистрация. Процедура аналогична первичной регистрации кассы.

Кассовый аппарат для ООО

Основным нормативным актом, регламентирующим применение ККТ, является закон № 54-ФЗ «О применении контрольно-кассовой техники». С начала июля 2017 года он был полностью реформирован. Для обязательного применения введена техника нового образца. Также разрешено использовать и старые аппараты, которые могут быть модернизированы.

Новые аппараты (онлайн-кассы) оснащены вместо ЭКЛЗ фискальными накопителями (ФН). А «онлайн» их называют потому, что они не только записывают данные обо всех пробитых чеках, но и пересылают их через интернет в налоговую службу. ФНС оперативно получает информацию о работе компании с кассой, что должно упростить процесс проверки. Именно для этого государственными органами и затевалась кассовая реформа.

Есть плюс — это снижение отчетной нагрузки и количества визитов инспекторов. Точнее, их и вовсе можно избежать, если все делать по правилам. А проверять специалисты ФНС обещают лишь те компании, которые допускают нарушения в работе с кассой.

Какие требования предъявляются к ККТ

Чтобы поставить кассовую машину на учет, а в дальнейшем применять ее в работе, компании необходимо задействовать только те модели, которые отражены в государственном реестре. Чтобы определить, имеется ли модель в перечне или нет, достаточно заглянуть в реестр или поверить при покупке кассовой машины наличие сверху специальной бирки с надписью «Государственный реестр» и указанием требуемого года.

Чтобы ККТ могла быть включена в госреестр, она должна соответствовать ряду требований. Вот только некоторые из них:

- Возможность фиксации информации в памяти устройства, на ленте и чеке с учетом параметров и технических характеристик.

- Обеспечение печати кассовых документов, а также возможность долговременного хранения данных.

- Наличие опции, позволяющей эксплуатировать аппарат в фискальном режиме.

- Исправность и обеспечение технической поддержкой со стороны поставщика.

- Наличие паспорта установленного типа, а также идентификационного знака.

- Прочие требования (наличие часов, корпуса, накопителя памяти и других опций).

В госреестре, кроме списка допущенных моделей, содержатся данные по реквизитам, требующим отражение в чеке ККТ. Список необходимых реквизитов может различаться в зависимости от вида деятельности ООО

Следовательно, при выборе кассовой машины стоит брать во внимание, в какой сфере она будет применяться. Это может быть торговля, реализация билетов или оказание услуг людям

Многие руководители путают ККТ с ЧПМ (машинками для печати чеков). В них не предусмотрен блок памяти, поэтому отнести такие устройства к категории контрольно-кассовой техники и, соответственно, поставить на учет не получится.

Какую онлайн кассу выбрать при работе на ОСНО

Существует отдельный перечень устройств, которые идеально подойдут для работы по общеустановленной системе налогообложения:

- стандартная модель Эвотор 7.2, а также Эвотор 10. Связь с интернетом для передачи данных об операции происходит через wi-fi, а также при помощи стандартной sim-карты;

- устройство Атол 90Ф, предназначенное для организации работы среднего бизнеса. Автономный аппарат работает от системы аккумулятора;

- стандартный прибор для налоговых отчетов — Атол 55Ф. Касса преимущественно подходит для работы с системой ЕГАИС. Фискальные данные передаются через интернет, а также по специальному USB интерфейсу.

Некоторые кассы сразу реализуются со встроенным фискальным накопителем. Но есть ряд моделей без накопителя — приобрести и установить его можно самостоятельно.

Шаг 1. Фискальный накопитель: на 15 или 36 месяцев

Фискальный накопитель (ФН) — это память кассы, устройство, которое хранит информацию обо всех проведённых расчётах.

ФН привязан к конкретному кассовому аппарату, с которым он регистрируется в налоговой. При замене кассы нужно заново покупать фискальный накопитель и ставить их на учёт вместе.

Фискальные накопители бывают двух видов в зависимости от срока действия: на 15 или 36 месяцев. Выбирать их нужно с учётом вида деятельности, налогового режима и масштабов бизнеса.

Кому подойдёт ФН на 15 месяцев

- Все ИП с общей системой налогообложения (ОСНО).

- Торговля подакцизным товаром. Если ИП продаёт алкоголь, табак, лекарства и т. д.

- Много продаж. Если ИП пробивает более 200 чеков в день.

Кому подойдёт ФН на 36 месяцев

- Все ИП с услугами. ИП на любом налоговом режиме, если они оказывают любые услуги.

- Все ИП на спецрежимах. Если ИП занимается торговлей и применяет упрощённую систему налогообложения (УСН), платит единый сельскохозяйственный налог (ЕСХН) или работает по патенту.

Кому подойдёт любой ФН — на 15 или 36 месяцев

- Отдалённая местность. ИП работает с кассой в автономном режиме из-за труднодоступности связи.

- Сезонный бизнес. У ИП сезонная работа или торговля, но без подакцизных товаров, и мало чеков.

- ОСНО + спецрежимы. Если ИП совмещает общую систему налогообложения и УСН, ЕСХН или патент.

ФН выпускаются со сроком действия 15 и 36 месяцев, но память может закончиться раньше, если ИП передаёт много информации в налоговую. Тогда придётся заменить ФН до окончания предельного срока.

ФН на 15 месяцев стоит от 8500 ₽. Через 15 месяцев (или даже раньше) его придётся заменить — купить новый и поставить на учёт в налоговой.

ФН на 36 месяцев — от 12 500 ₽. Его придётся менять через три года (или раньше).

Сам кассовый аппарат выбрать сложнее, чем фискальный накопитель.

Нужны ли кассовые устройства нового формата для интернет-магазинов

В сравнение с бывшими положениями относительно Интернет-торговли, теперь в законодательных актах все указано достаточно четко:

Важно: если платеж поступает через договор с банком или применяются электронные деньги, необходимо выбивать чек, если же используется для передачи денег агрегатор, чек должен выбивать он, при этом необходимо удостовериться перед подписанием договора с агрегатором, что он является платежным агентом согласно ФЗ № 103.

Какие изменения произойдут в кассовых аппаратах

К новой технике предъявляется несколько основных требований:

- Обязательная связь с интернетом, чтобы была возможность передачи данных наалогоавой инстанции;

- Наличие заводского номера на корпусе;

- Наличие функции печати двухмерного штрих-кода;

- Встроенные часы;

- Наличие фискального накопителя вместо памяти и ЭКЛЗ, где и будет храниться вся необходимая информация;

- Кроме этого кассовый аппарат следует включить в специальный фискальный реестр, при этом для накопителя существует индивидуальный реестр;

- И, конечно, же, регистрация в ФСН.

Важно: регистрация касс старого формата была допустима только до конца января прошедшего года, с 1 февраля 2017 года уже допустима регистрация только новых версий онлайн-касс. Кроме этого с 30.06.2017 года прекратилось использование любых старых ранее зарегистрированных версий

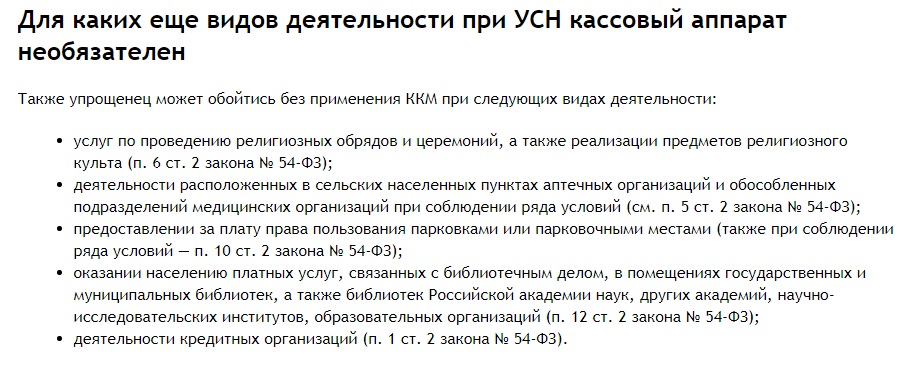

Кто может работать без онлайн-кассы

Чтобы разобраться в этом вопросе, нужно заглянуть в статью №2 54-ФЗ. Там указан полный перечень тех налогоплательщиков, которые освобождены от применения онлайн-касс. В этот список входят:

- Банки. Они не обязаны использовать эту технику, но должны вести перечень таких устройств.

- Индивидуальные предприниматели, которые оказывают бытовые услуги и их деятельность не масштабна.

- Организации, продающие населению отдельные мелкие виды товаров.

На заметку! Также в этот список попадает туристический бизнес и бизнесмены, создавшие ООО, которые работают через наличный расчет в труднодоступных местностях. Перечень фирм определяется на региональном уровне.

Перечень освобожденных

Перечень освобожденных

Ответственность за отсутствие кассового аппарата

Если ИП или ООО по роду своей деятельности полностью освобождены от использования в работе своего предприятия кассовой машины, налоговая, естественно, не потребует ее наличия при осуществлении проверки. С введением онлайн-касс для некоторых предпринимателей и организаций право на работу без ККМ прекращается с 1 июля 2021 года, и о покупке кассы придется позаботиться до наступления этой даты, иначе к предприятию также будут применены штрафные санкции.

Существуют меры наказания для следующих случаев, связанных с обязательствами использования кассовых аппаратов:

- отсутствие на предприятии ККМ,

- использование незарегистрированной ККМ,

- применение неправильно зарегистрированной ККМ,

- неверное использование ККМ,

- ККМ не удовлетворяет требованиям закона.

Налоговые органы могут проверить наличие в компании кассового аппарата без обязательного присутствия при этом руководителя. Размеры штрафов были существенно увеличены для ситуаций, когда “мимо кассы” прошла небольшая сумма денежных средств.

- Штраф продавцу-кассиру на данный момент составляет 2 тысячи рублей,

- штраф с руководителя предприятия и ИП – 4 тысячи рублей,

- штраф для юрлица – 30-40 тысяч рублей.

Обоснование

Организации могут работать без ККТ только в случаях, перечисленных в ст. 2 Закона N 54-ФЗ.

В соответствии с положениями пункта 3 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 названного Федерального закона.

Указанные положения предусматривают возможность не применять контрольно-кассовую технику в местностях, включенных в соответствующий перечень, который утверждается органами государственной власти субъекта Российской Федерации. Критерии отнесения местностей к отдаленным или труднодоступным местностям при необходимости могут быть разработаны органами государственной власти субъектов Российской Федерации самостоятельно.

Те организации, которые используют ККТ, формируют кассовые чеки или БСО. При работе с онлайн-ККТ нет обязанности использовать документы, которые ранее оформлялись по формам КМ (в частности, акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме N КМ-3, журнал кассира-операциониста по форме N КМ-4, справку-отчет кассира-операциониста по форме N КМ-6).

Организации применяющие ККТ должны формировать отчет об открытии и закрытии смены (п. 2 ст. 4.3 Закона о применении ККТ). Других отчетов законом не предусмотрено.

Также данным законом не предусмотрен порядок документооборота при освобождении организации от применения ККТ.

Следовательно, организация, освобожденная от применения ККТ, не обязана иметь отчеты об открытии и закрытии смены и вправе не применять формы КМ-4, КМ-6 и т.д.

Форма первичной учетной документации КМ-4 (журнал кассира-операциониста) утверждена Постановлением Госкомстата России от 25.12.1998 N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Учитывая, что названное постановление не является нормативным правовым актом, принятым в соответствии с Федеральным законом N 54-ФЗ, оно не относится к законодательству Российской Федерации о применении контрольно-кассовой техники, и, следовательно, указанная форма не подлежит обязательному применению.

Тем не менее, кассовые операции оформляются кассовыми документами. Такими документами являются ПКО и РКО.

Формы этих документов утверждены Постановлением Госкомстата России от 18.08.1998 N 88 и являются обязательными к применению (ст. 34 Закона о Банке России, пп. 4.1, 4.6 п. 4, п. п. 5, Указания N 3210-У, Информация Минфина России N ПЗ-10/2012).

Установка онлайн-кассы и ее регистрация в налоговой: нюансы

Внедрение онлайн-кассы в торговую инфраструктуру предполагает решение магазином следующих задач:

- Закупки онлайн-касс, установки ПО (кассового, товароучетного).

- Заключения договора с Оператором фискальных данных.

ОФД должен быть включен в официальный реестр, который ведет ФНС и публикует на своем сайте.

Какие онлайн-кассы входят в реестр ФНС, смотрите здесь.

- Регистрации онлайн-кассы в ФНС.

В этих целях у ООО должна быть квалифицированная ЭЦП для налоговой отчетности (ст. 1.1 закона 54-ФЗ). Данная ЭЦП может быть заказана в любом аккредитованном удостоверяющем центре. А если у фирмы уже есть подпись для налоговой отчетности — можно использовать и ее.

Узнать больше о процедуре регистрации онлайн-кассы в ФНС вы можете в статье «Инструкция по регистрации онлайн-кассы в налоговой».

Регистрация может быть осуществлена налогоплательщиком самостоятельно или с привлечением специалистов ОФД. Как правило, их услуги входят в тариф, по которому Оператор обеспечивает передачу данных в ФНС, а электронных чеков — покупателям.

Вышеуказанные действия сопровождаются во многих случаях ощутимыми расходами для фирмы. Изучим, какими они могут быть.

Варианты передачи сведений в ФНС

Вся передача осуществляется посредством ОФД, с которым необходимо заключить договор.

Весь процесс передачи выглядит таким образом:

- Информация о пробитом кассиром чеке попадает к оператору;

- Тот в свою очередь проверяет сведения, высылает подтверждение о приеме и перенаправляет данные в инстанцию;

- После фиксирования информации оператором исправить что-либо уже нельзя.

Храниться информация как минимум 5 лет.

Особенности онлайн-кассы для ИП на ЕНВД

Согласно внесенным изменениям использование касс с подключением к сети на вмененном режиме отложено до 1 июля 2018 года, однако Госдумой рассматривается законопроект, когда такой срок допустимо продлить до 1 июля 2021 года.

Для ИП применение новых технологий ни чем не отличается, нежели для организаций: Если предприниматель торгует подакцизным товаром и не находиться в отдаленных местах, а также имеет интернет-связь нужно применение нового оборудования уже с 2018 года.

Также необходимо применение ККТ, если вид деятельности, которым занимается предприниматель, не освобожден от использования аппарата.

Кассовые аппараты для ООО на УСН и ЕНВД

Важно: если предприятие совмещает два режима, то переход на онлайн-оборудование должно было выполниться с 1 июля 2017 года для учета товарооборота по УСН. При этом разделить два вида налогообложения, чтобы применять кассу только по одному из них невозможно, однако при использовании одновременно ЕНВД и УСН раздельный учет нужен, но при этом достаточно применение одной кассы, в которой будет стоять программа на два налогообложения

Или же завести кассу для УСН, а для ЕНВД использовать БСО

При этом разделить два вида налогообложения, чтобы применять кассу только по одному из них невозможно, однако при использовании одновременно ЕНВД и УСН раздельный учет нужен, но при этом достаточно применение одной кассы, в которой будет стоять программа на два налогообложения. Или же завести кассу для УСН, а для ЕНВД использовать БСО.

Ответ

Организация, имеющая право не применять онлайн-ККТ вправе самостоятельно разработать документ, который будет выдавать при расчетах, так как в законе нет упоминания о выдаче документа, подтверждающего расчет. Однако это не касается организаций, которые осуществляют расчеты в отдаленных или труднодоступных местностях. Такие организации должны выдать документ, содержащий наименование документа, его порядковый номер и реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 закона 54-ФЗ, и подписанного лицом, выдавшим этот документ.

Организация имеет право не составлять отчет об открытии и закрытии смены и не вести журнал кассира операциониста, справку-отчет кассира.

Тем не менее, при оприходовании наличной выручки организация обязана применять ПКО и РКО, а также вести кассовую книгу.

Как выбрать

В настоящее время для использования зарегистрированы более шестидесяти шести моделей. Они различаются по стоимости, внешнему виду и техническим характеристикам.

Какие модели онлайн-касс бывают:

- мобильная касса;

- смарт-терминал с сенсорным экраном;

- кнопочная модель;

- POS-система.

Параметры, которые учитываются при выборе ККТ для расчетных операций:

Пропускная способность – показатель насколько касса ускоренно совершают платежные операции и печатать чеки. У каждого вида бизнеса разная потребность в скорости обслуживания

Парикмахерская не нуждается в скором обслуживании клиентов, но для магазина это очень важно. Если у вас множество покупателей стоит выбрать более мощный аппарат.

Мобильность аппарата – при курьерской доставке товара, важны небольшие размеры устройства для расчетов

Важно, чтобы устройство укомплектовывалось мощным зарядным блоком, который позволяет долго работать без подзарядки. Если у вас стационарная касса, то она подключается только к сети.

Способность загрузить значительное количество товарных позиций – это важно для огромных магазинов, и совершенно неважно для парикмахерской, где узкий прайс услуг.

Легкость устройства в управлении – аппаратами, оборудованными сенсорными системами, управлять проще. При работе с кнопочными машинами приходится запоминать сочетания клавиш – это неудобно. Важно, что при сбоях в работе информация об ошибках выводится на дисплей и имеется способность устранения в автономном режиме.

Подключение к системе ЕГАИС – при торговле подакцизными товарами важно, чтобы устройство легко подключалось к этой системе. Эта касса обязательно должна содержать УТМ модуль.

Онлайн-касса в первую очередь должна соответствовать потребностям бизнеса. Какой аппарат целесообразно выбрать для ООО, какая ККМ предпочтительнее.

ДаНет

Советы для ООО по выбору онлайн-касс:

Потребности крупного бизнеса со значительным количеством торговых сделок в сутки обеспечивает POS-система. Она оборудована мощнейшим компьютером, он имеет много разъемов различных типов, высокую скорость печати. Он выдержит увеличение количества покупателей, если сломается соседняя касса и поток покупателей перенаправляется. Возможна взаимопомощь.

Отвечает потребностям среднего бизнеса тоже POS –система. Выбирайте модель с меньшим количеством функций и дешевле.

Малый бизнес обходится простейшими моделями ККМ или смарт-терминалом

Важно легкое внесение множества товарных позиций, ускоренное редактирование цен, подключение дополнительных устройств и дополнительное внесение программ. Предприятиям общепита важно ККМ с огромным дисплеем, печать широкоформатного счета, чека

Малому бизнесу с выездной торговлей или курьерскими доставками рекомендовано приобретение мобильных онлайн-касс с мощным аккумулятором и встроенным банковским терминалом.

К выбору онлайн-касс требуется подходить внимательно, тщательно выбирая устройство соответственно потребностям бизнеса и форме налогообложения. От правильного выбора устройств зависит успешность бизнеса и отсутствие трений с фискальными органами.

Следующая

По налогообложениюОнлайн-касса для ООО на ОСНО

Онлайн-кассы для оказывающих услуги населению

Все предприятия, предоставляющие услуги населению до 1 июля 2018 года работают посредством выдачи БСО, но после указанной даты они обязаны эти документы формировать посредством онлайн-устройств, это указывает на то, что БСО станет кассовым чеком за счет применения устройства схожего с ККТ.

Кроме этого отдельной поправкой в законодательном акте БСО допустимо выдавать как при оказании услуг, так и при выполнении отдельных работ для населения.

Относительно сбыта алкогольной продукции следует учитывать, что в обязательном порядке необходимо наличие кассового аппарата. А это значит, что вне зависимости от варианта избранного налогообложения при торговле алкоголем нужно использование кассовой техники, что указывает на приоритет этого положения перед отсрочкой для ЕНВД.

Важно: любая организационная форма на ЕНВД и патентной системе при осуществлении сбыта алкоголя не получает отсрочку для внедрения на предприятии онлайн-кассы

Можно ли ИП и ООО на УСН использовать чекопечатающие машины

Помимо ККТ существуют чекопечатающие машины. Они не могут быть отнесены к ККТ из-за отсутствия носителя памяти, поэтому могут применяться только добровольно. Сходство между чекопечатающей машиной и ККМ есть – это возможность распечатывать Z-отчет в конце дня, содержащий данные о времени совершения оплаты, величине денежного поступления, виде оплаты и сумме вырученных за день средств.

Чекопечатающими машинами могут пользоваться исключительно те ИП и ООО, которые не обязаны иметь на предприятии кассу, т.е. для кого использование любой другой техники является добровольным. Иногда предприятиям разрешено не иметь кассу, однако при этом предъявлено требование выдавать покупателю документ, подтверждающий покупку, в таком случае также подойдет и обычная машина для печати чеков (не может служить заменой бланку строгой отчетности).

Если, к примеру, предприниматель решит, что ему необходим более строгий контроль над суммой выручки и над работой сотрудников, он может установить чекопечатающую машину, даже не регистрируя и не ставя ее на учет. Если же предприятию по закону положено внедрение ККМ, заменить ее аппаратом для печати чеков нельзя.

Применять чекопечатающую машину позволено:

- Фирмам на ЕНВД;

- Компаниям на ПСН, если основная деятельность не заключается в оказании услуг физлицам;

- Предприятиям на УСН, если они занесены в список тех, кто вправе не применять ККМ.