Штрафы за нарушения по онлайн-кассам в 2021 году

Содержание:

- Кто обязан платить?

- Кому можно работать

- Кто проверяет кассовую дисциплину и что грозит нарушителям

- В каком порядке выдаются деньги?

- Как зарегистрировать кассовый аппарат для ИП

- Ответственность за неприменение онлайн-касс: штраф по онлайн-кассам

- Наказание и штрафы за отсутствие онлайн-касс

- Штрафы за кассы отменили до конца 2020 года

- Штрафы за непробитый чек

- О необходимости применения ККТ при безналичной оплате товаров

- Штрафы за нарушение применения онлайн-касс

- Наказание за нарушение

Кто обязан платить?

Налоговый кодекс — основной документ, регулирующий в отечественной юридической системе порядок начисления и уплаты налогов — не перечисляет всех видов деятельности, подразумевающих возникновение у гражданина обязанности делать отчисления в казну.

Так, налоговое бремя в установленном законодателем объёме ложится на плечи граждан:

- работающих в соответствии с трудовым, гражданско-правовым, срочным трудовым договором или контрактом иного установленного вида, заключённым с работодателем в законном порядке;

- получающих доход за счёт коммерческой деятельности любого вида, включая индивидуальное предпринимательство, реализацию товаров и услуг без образования ИП, сдачу квартиры или иной собственности в аренду, выигрыш в лотерею, получение дивидендов и так далее;

- имеющих в собственности, независимо от источника и способа получения, недвижимую собственность: комнату, квартиру, частный дом, нежилое помещение;

- обладающих автомобилем или иным облагаемым транспортным средством, включая воздушные и водные суда, а также некоторые виды самоходных.

Налоговый кодекс предполагает, кроме того, два варианта отчисления в бюджет:

- Лично получателем дохода. Чаще всего используется физическими лицами в силу сравнительной простоты операций и отсутствия необходимости обращаться за помощью к третьей стороне.

- Через налогового агента. Для простых граждан установлен по умолчанию только при наличии официального трудоустройства; в таком случае в роли агента выступает работодатель.

Плательщик может по своему усмотрению нанимать налогового агента и отказываться от его услуг; никаких ограничений на этот счёт российским законодательством не предусмотрено.

Кому можно работать

На законодательном уровне государство установило штраф за осуществление деятельности без использования кассового оборудования. Однако есть ситуации, когда ИП может избежать наложения денежного взыскания. Они прописаны во второй статье федерального закона 54. До лета будущего года обязательное использование онлайн-касс не грозит организациям или ИП, работающие по ЕНВД.

Есть исключения и для бизнесменов на упрощённой системе налогообложения. Использование онлайн-касс для таких предпринимателей является обязательным. Однако бизнесмены, не принимающие наличные денежные средства от граждан, могут работать без кассового оборудования. Оплата в этом случае должна производиться либо электронными деньгами, либо банковской картой.

Кроме того, за работу без онлайн-кассы не подвергаются штрафу:

- продавцы печатных изданий (журналы и газеты);

- продавцы ценных бумаг и акций;

- торговое место по продаже лотерейных билетов;

- предприниматель, продающий молочные коктейли и мороженое (только при нахождении такой торговой точки в специальном павильоне);

- продавцы прохладительных безалкогольных напитков с использованием бочек (реализация пива осуществляется с применением кассы);

- торговое место, находящееся в храме либо возле него и реализующее специализированную литературу, свечи, иконы или церковную бижутерию;

- объекты, осуществляющие услуги по ремонту обуви.

Также в список можно отнести кондукторов общественного транспорта, носильщиков на вокзале, ремесленников, реализующих предметы собственного творчества, нянь или сиделок, садовников. В некоторых ситуациях предприниматель может получить право не работать с онлайн кассой для ИП, если его деятельность осуществляется в труднодоступной или отдалённой территории, на которой отсутствует навигация.

Кто проверяет кассовую дисциплину и что грозит нарушителям

Уже из одного того факта, что кассовая дисциплина регламентируется Законом РФ, понятно, что она подконтрольна государственным органам. За безупречным соблюдением кассовой дисциплины следит налоговая инспекция и иногда банк, в котором открыты расчетные счета организации.

- проверка кассовой дисциплины представителями налоговой инспекции. В каждом территориальном отделении Федеральной налоговой службы есть специальный Отдел оперативного контроля. Его служащие и выезжают на проверки предприятий и организаций по части бухгалтерского учета и соблюдения кассовой дисциплины.

Малейшие изъяны и недочеты при ведении кассы, неизменно ведут к административным санкциям.

Наиболее распространенными среди подобных нарушений являются пренебрежение к наличию и ведению кассовой книги, превышение лимита расчетов, связанных с наличными средствами, а также неправильный расчет кассовых остатков.

- проверка кассовой дисциплины представителями обслуживающего банка. Каждые два года работники обслуживающего банка по закону обязаны проверять кассовый учет на предприятии. Обычно за период проверки берется один квартал. Банковские специалисты, как правило, проверяют организацию на предмет лимита денежных средств в кассе, а также на правильность и полноту ведения кассовой книги. После проведения контроля специалист банка пишет справку, которую впоследствии необходимо будет предъявить налоговому инспектору уже при налоговой проверке, если таковая последует.

При отсутствии устранения нарушений выявленных представителем банка, налоговик может наложить денежный штраф.

В каком порядке выдаются деньги?

Как правило, выдача или выплата наличных денежных средств из кассы производится организацией в следующих типичных ситуациях:

- выплаты персоналу (зарплата, прочие выплаты);

- предоставление определенным сотрудникам подотчетных денег на конкретные нужды (когда уполномоченный работник израсходует данные средства, он должен будет подготовить и подать соответствующий авансовый отчет с приложением необходимых обосновывающих документов);

- наличные денежные средства сдаются (инкассируются) организацией в обслуживающее финансовое учреждение и зачисляется на банковский счет;

- погашение обязательств перед поставщиками по оплате товаров, услуг, работ (не более 100000 рублей по одному соглашению);

- дивидендные выплаты учредителям хозяйствующего субъекта.

Когда наличные средства выдаются получателю по РКО или платежной ведомости, кассир организации плательщика выполняет следующие действия:

- Проверяет, имеется ли на кассовом документе настоящая подпись главбуха, бухгалтера, руководителя. Данная подпись должна соответствовать утвержденному образцу.

- Проверяет соответствие (правильность) денежных сумм, указанных как цифрами, так и прописью.

- Если наличные средства предоставляются по РКО, кассиром проверяется наличие у их получателя подтверждающих документов, непосредственно упомянутых в этом РКО.

- Получатель должен документально удостоверить собственную личность (например, предъявлением паспорта). Если необходимо, получатель предъявляет кассиру не только паспорт, но и соответствующую доверенность.

- Наличные денежные средства выдаются непосредственно только субъекту (получателю), указанному в РКО и иных бумагах. Кассир при этом должен убедиться, что во всех имеющихся документах указываются одни и те же ФИО получателя или доверенного лица. Если получение наличности осуществляется субъектом по доверенности, данная доверенность становится приложением к кассовому документу (РКО).

- Кассир осуществляет подготовку нужной суммы денежных средств и передает бланк РКО получателю средств на подпись. Если оформляется электронный РКО, получатель может подписывать его электронной подписью.

- Денежные средства тщательно пересчитываются кассиром. Получатель при этом наблюдает за работой кассира. Корректная сумма наличности передается непосредственно получателю методом полистного пересчета. Получатель сразу же сверяет её и пересчитывает.

- Когда получатель принял деньги, бланк РКО подписывается самим кассиром.

Какие документы оформляются в организации?

Наличные деньги выдаются из хозяйственной кассы по РКО – расходному кассовому ордеру. Что касается выдачи зарплаты, стипендиальных и иных выплат персоналу, в этих случаях расходование наличности выполняется по РКО и платежным ведомостям.

Для выполнения необходимых кассовых транзакций обособленному подразделению организации передается наличные средства по РКО из кассы этого субъекта в порядке, регламентированном самим юридическим лицом.

Зарплата и прочие наличные выплаты персоналу осуществляются хозяйствующим субъектом по платежной ведомости.

Работник, получающий средства, ставит собственную подпись в нужной графе (рядом со своими ФИО). Невыплаченные (неполученные) деньги депонируются кассиром.

На сумму реально выданных средств, предусмотренных платежной ведомостью, составляется РКО. Совокупная величина, полученная суммированием депонированных средств и реально выданных денег, должна равняться итоговой сумме, фигурирующей в соответствующей ведомости.

Кроме того, РКО могут фиксироваться в журнале учета РКО и ПКО.

Следует помнить о том, что РКО изначально должны составляться корректно – вносить какие-либо исправления в эти бланки запрещается. Испорченный документ сразу же бракуется, что обуславливает составление и заполнение нового бланка РКО.

Бухгалтерские проводки

Как уже говорилось ранее, кассовая наличность расходуется хозяйствующим субъектом (юридическим лицом) на определенные нужды, что обуславливает необходимость оформления типичных проводок в бухучете по счету 50:

| Операция (описание) | Дебет | Кредит |

| Внесение оплаты поставщику | 76,60 | 50 |

| Осуществление дивидендных выплат | 75 | 50 |

| Предоставление работнику подотчетных денег | 71 | 50 |

| Выдача зарплаты наличностью | 70 | 50 |

| Наличность инкассируется (передается) в финансовое учреждение | 57 | 50 |

| 51 | 57 |

Как зарегистрировать кассовый аппарат для ИП

Какой должна быть касса у ИП в 2021 году? ККМ старого образца предусматривала фискализацию информации через ЭКЛЗ путем снятия данных у продавца. Новые онлайн-модели оснащены усовершенствованным устройством – фискальным накопителем информации и имеют выход в интернет. При этом для передачи данных в ИФНС между налоговой инспекцией и продавцом находится специальная организация – ОФД (оператор фискальных данных), с помощью которого все сведения о наличных расчетах с клиентами оперативно поступают в контрольные органы.

Мы разобрались, должна ли быть касса у ИП. А как поставить аппарат на учет в налоговой инспекции, если онлайн-касса – это необходимость?

Покупка онлайн-кассы

Прежде чем покупать новую технику, убедитесь, что нельзя модернизировать старую. Для уточнения можно обратиться напрямую к поставщику ККМ с вопросом о возможности усовершенствования кассы. Когда модернизация допустима, аппарат необходимо снять с учета в ИФНС и передать производителю для выполнения комплекса работ. Стоимость такой услуги, безусловно, обойдется ИП дешевле, нежели приобретение новой электронной кассы. Примерная средняя цена работ по модернизации колеблется в диапазоне от 5 до 10000 руб. В то же время затраты на покупку новой ККМ составят 15000-30000 руб.

Выбор ОФД

После того, как ИП приобрел онлайн-кассу, следует выбрать ОФД, через которого сведения о реализациях будут передаваться в ИФНС. Как и поставщиков ККМ выбирать оператора следует исключительно из официального перечня. Основной ориентир при выборе – стоимость обслуживания, а также наличие дополнительных услуг, к примеру, онлайн-регистрация изменений, включая снятие ККМ с учета. Средняя цена обслуживания за первый год равна 3000 руб., в последующие годы – около 12000 руб. ежегодно. Дополнительно понадобится интернет-связь, стоимость которой составит еще около 6000 руб. в год.

Что включает в себя процесс регистрации онлайн-кассы в ИФНС:

- Подается заявление установленного образца – через сайт ФНС или своего ОФД, с которым предварительно заключен договор на оказание услуг. Дополнительно прилагаются подтверждающие соответствие ККМ нормативным требованиям техпаспорт, копии заключений и прочие документы по запросу налоговой инспекции.

- В течение одного рабочего дня ФНС сообщает заявителю регистрационный номер кассового аппарата: данные заносятся в ФН (фискальный накопитель) вместе с наименованием ИП.

- Регистрация ККМ осуществляется инспектором ИФНС в 5-дневный срок от момента подачи заявления – после чего данные по ККМ вносятся в карточку учета кассового аппарата, которая перенаправляется предпринимателю и служит официальным подтверждением постановки кассы на налоговый учет.

Ответственность за неприменение онлайн-касс: штраф по онлайн-кассам

Однако проверки использования ККТ приостановлены на весь 2020 год. Поэтому ФНС будет реагировать на жалобы граждан и другую информацию о нарушителях только с 01.01.2021 (см. Письмо ФНС от 01.06.2020 № АБ-3-20/4178@).

Предыдущая редакция ст. 14.5 КоАП РФ предусматривалафиксированные штрафы за разные неправомерные действия при реализации товаров (неиспользование кассовых машин, отказ в предоставлении покупателю чека или сведений о продавце или производителе и др.): для должностных лиц (руководителя организации и его заместителей, далее — ДЛ) в размере 3000–4000 руб.; для организаций — 30 000–40 000 руб.

Обратите внимание! На текущий момент меры и размер ответственности различаются в зависимости от того, какое именно и в какой раз правонарушение совершено коммерсантом. Так, например, могут быть применены следующие санкции:

Так, например, могут быть применены следующие санкции:

- предупреждение;

- штраф за онлайн-кассы;

- дисквалификация (в отношении его ДЛ);

- временная приостановка деятельности коммерсанта.

Важно! Совершение правонарушения в первый раз и без нанесения какого-либо ущерба (или угрозы его причинения) имуществу, жизни человека или безопасности государства может повлечь получение коммерсантом предупреждения вместо штрафа за неприменение онлайн-касс (письмо ФНС РФ от 15.08.2016 № ЕД-3-20/3721Ф). Дополнительно об ответственности организаций рассказывается в статье «Административная ответственность юридических лиц — понятие».

Дополнительно об ответственности организаций рассказывается в статье «Административная ответственность юридических лиц — понятие».

Наказание и штрафы за отсутствие онлайн-касс

Новый закон ввел не только порядок работы с кассовыми аппаратами, но и систему санкций, принимаемых к нарушителям. Они предполагают штрафы за различные проступки, связанные с недолжным использованием ККТ, с ее полным отсутствием, с отсутствием передачи данных с ККТ в ФНС. Все меры прописаны в Кодексе Российской Федерации «Об административной ответственности» статье 14.5 «Неприменение ККТ». Стоит сказать, что ранее санкций было всего две. Теперь их пятнадцать.

Перечень штрафов содержит:

- штрафы за неприменение кассовых аппаратов;

- штрафы за применение онлайн-касс, не соответствующих требованиям действующего законодательства;

- штрафы за ненаправленные кассовые чеки в электронном виде;

- штрафы за непредставление данных в Федеральную налоговую службу;

- отдельные штрафы.

Преимущества и сроки перехода на новую систему ККТ

Преимущества и сроки перехода на новую систему ККТ

Штрафы за неприменение кассовых аппаратов

Санкции, применяемые к юридическим лицам, которые не используют ККТ, но обязаны это делать следующие:

- Для юр.лиц от ¾ размера суммы расчета до 1 размера суммы расчета (но не менее 30 тысяч рублей).

- Для должностных лиц от ¼ размера суммы расчета до ½ размера суммы расчета (но не менее 10 тысяч рублей).

Если ИП или лицо повторно нарушило закон, а общая сумма расчетов составила один миллион рублей и более, то должностное лицо дисквалифицируется на один или два года, а юридическое лицо приостановит свою деятельность на 3 месяца.

Если при работе применяется онлайн-касса без фискального накопителя, аппарат не подключен к интернету или формирует чековые документы ненадлежащего образца, то на с юридического лица взыскивается штраф размером:

- До 3 тысяч рублей на должностное лицо.

- До 10 тысяч рублей на само юридическое лицо.

Штрафы за непредставление кассовых чеков в электронном виде

Если ИП или организация не передают покупателю чек по первой его просьбе в бумажном или электронном виде, то:

- Должностное лицо обязано выплатить штраф в размере двух тысяч рублей;

- Юридическое лицо должно погасить административные санкции на сумму до 10 тысяч рублей.

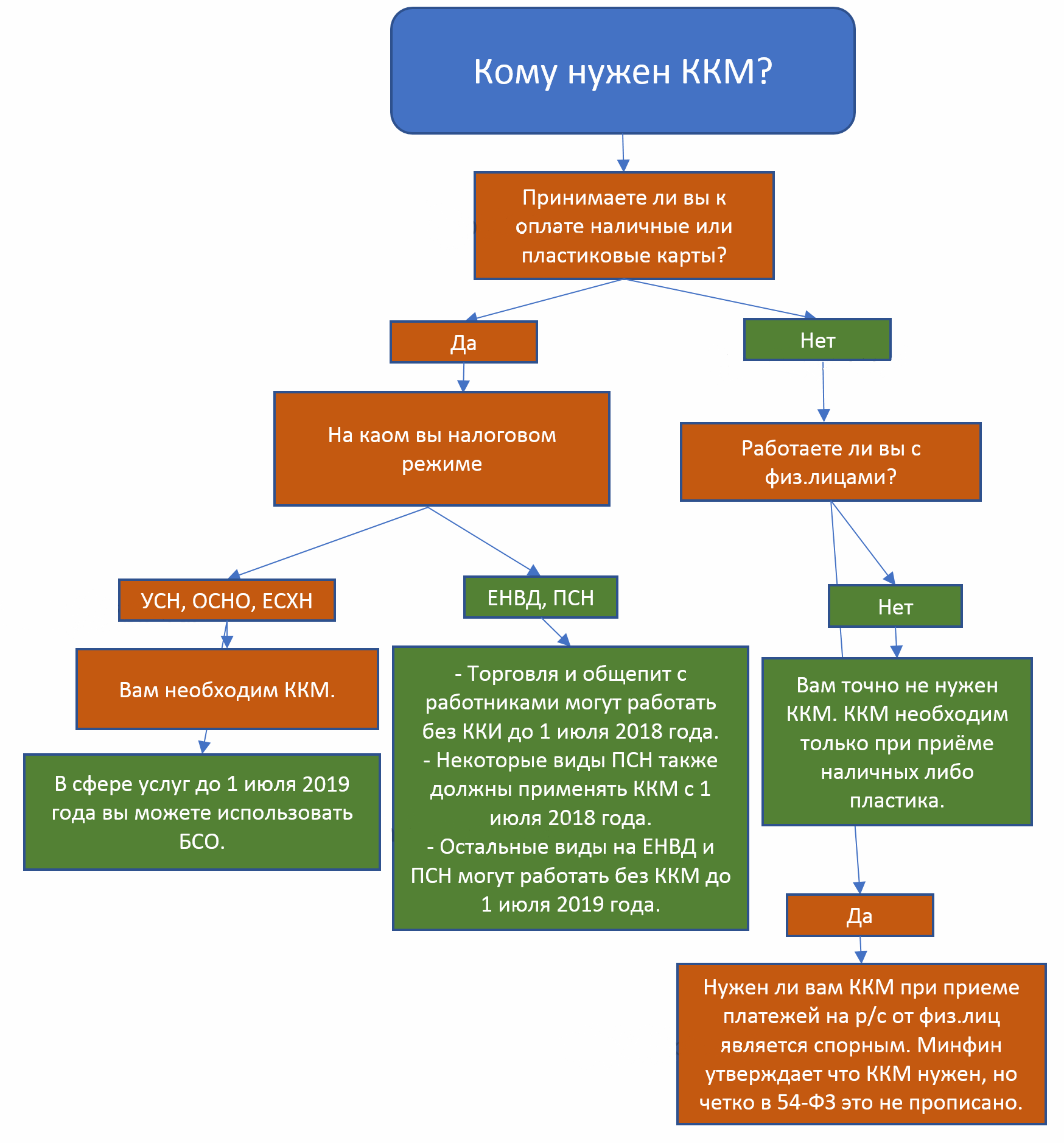

Кому нужен ККМ в 2019

Кому нужен ККМ в 2019

Штрафы за непредставление данных в ФНС

Если срок передачи данных в налоговую службу от юридического лица через оператора фискальных данных нарушен или лицо отказалось предоставлять данные, то:

- На него налагается штраф до 10 тысяч рублей.

- На должностное лицо — до 3 тысяч рублей.

Отдельные штрафы

Предусмотрены также отдельные штрафные санкции для:

- Операторов фискальных данных.

- Производителей контрольно-кассовой техники и фискальных накопителей.

- Организаций-экспертов.

Важно! Даже если правонарушение было совершено, есть возможность избежать наказания. Для этого следует сообщить о нем на добровольной основе и исправить его в срок до назначение наказания из налоговой службы

Чтобы не попасть под штрафные санкции, следует придерживаться официальных инструкций от ФНС

Чтобы не попасть под штрафные санкции, следует придерживаться официальных инструкций от ФНС

Штрафы за кассы отменили до конца 2020 года

Правительство отменило все штрафы для владельцев касс до 31 декабря 2020 года. Это значит, что инспекторы налоговой службы не будут штрафовать за то, что продавец не выдал чек покупателю или работает без онлайн-кассы. Но проверки не остановятся: инспекторы будут проверять бизнесменов, фиксировать нарушения и выставлять штрафы — с 1 января 2021 года.

Об изменениях для водителей, кондукторов и для сферы ЖКХ — 184 ФЗ

Правительство не будет штрафовать и проверять две категории предпринимателей до 1 октября 2020 года:

- водителей и кондукторов, которые перевозят людей и продают билеты в автобусах;

- тех, у кого бизнес в сфере ЖКХ.

Штрафы не будут выставлять, если перевозчик или фирма из сферы ЖКХ работают без кассы. Наказания за работу без кассы вступят в силу после 1 октября 2020 года.

Требования к кассам — статья 14.5 КоАП РФ

Все нарушения, за которые может оштрафовать налоговая, прописаны в статье 14.5 КоАП. Рассмотрим некоторые из них:

- работа без кассы;

- неправильно выбитый чек;

- работа с кассой, которая не соответствует требованиям ФНС, неправильно зарегистрирована или не отправляет чеки в налоговую;

- за повторное нарушение.

Налоговая будет проверять кассы в этом году, записывать все нарушения, а потом в начале следующего года пришлет сразу все штрафы.

Штрафы за непробитый чек

Онлайн-кассы ввели не просто так: они имеют множество преимуществ. В частности, теперь все данные об операциях поступают прямиком в налоговую. А это значит, что скрыть или подделать бухгалтерские документы уже не получится. Чтобы у предпринимателей не возникало соблазна продавать продукцию в обход ККМ, был назначен штраф за невыдачу кассовых чеков. Таким образом, покупатели всегда будут защищены, а предпринимателям не удастся скрыть наличный расчет. Для ООО и ИП назначают административный штраф разного размера:

- 2 000 рублей для индивидуального предпринимателя;

- 10 000 рублей для юридического лица.

Обратите внимание! Если касса по каким-то причинам вышла из строя, то торговая точка должна прекратить свою работу до того момента, пока ее не починят

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ). Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ. Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Сейчас расчеты в безналичном порядке, в т.ч. с физлицами, также подпадают под определение «расчеты». В прописано, что Закон N 54-ФЗ не содержит исключений применения ККТ при осуществлении расчетов в безналичном порядке, в том числе через кредитную организацию, с покупателем (клиентом) — физическим лицом (письмо ФНС России от 05.02.2020 N АБ-4-20/1824@). Расчеты с покупателем — физлицом (не ИП) за реализованное ему имущество (товар) требуют применения ККТ независимо от формы расчета (наличный, безналичные или, например, зачет взаимных требований) (письмо ФНС России от 18.11.2020 N АБ-4-20/18887@, письмо Минфина РФ от 17.07.2019 N 03-01-15/53174).

В случае осуществления расчетов между организацией и налогоплательщиком НПД (самозанятым), не зарегистрированным в качестве ИП, ККТ применяется в общеустановленном порядке, т.е. как с физлицом, не являющимся ИП (письмо ФНС от 20.07.2020 N АБ-3-20/5322@).

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб. (п. 2 ст. 14.5 КоАП РФ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по ссылке разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Штрафы за нарушение применения онлайн-касс

Кроме неиспользования онлайн-касс для ИП и ЮЛ Федеральным законом определены иные штрафы.

Для ИП

КоАП устанавливает и другие виды санкций – например, в случае использования онлайн-ККМ, не соответствующих требованиям закона (ненадлежащая регистрация или использование неподходящего фискального накопителя). В случае выявления нарушений ИФНС может вынести предпринимателю устное предупреждение или же выписать штраф – от 1 500 до 3 000 руб. Если электронный или бумажный чек не буде выдан покупателю, ИП грозит предупреждение или санкции в размере 2 000 руб.

Для ООО

За нарушение применения ККТ для организаций предусмотрены следующие санкции:

- При применении онлайн-касс, характеристики которых не соответствуют требованиям законодательства, – от 5 000 до 10 000 руб.

- В случае невыдачи чеков покупателям в электронном или печатном виде – санкции в размере 10 000 руб.

- За не предоставление документов или иной информации по требованию налоговых органов, а также их передачу позже регламентированного срока – компании будет вынесено предупреждение или штраф от 5 000 до 10 000 руб.

Важно: предупреждение – мера, которая применяется исключительно к представителям среднего и малого бизнеса, которые впервые нарушили законодательство в сфере применения онлайн-ККМ. Сотрудники налоговой службы могут вынести повторное предупреждение, если с момента первого правонарушения прошло более 12 месяцев

Для крупных предприятий предупреждение не выносится.

Отдельные меры ответственности предусмотрены для Операторов фискальных данных, экспертных компаний, а также производителей ККМ:

- При выдаче недостоверных заключений на кассовый аппарат членами экспертной комиссии – штраф в размере от 40 000 до 50 000 руб. (установлен для должностных лиц), от 500 000 до 1 000 000 руб. – для организаций экспертов.

- При не предоставлении требуемой сотрудниками ИФНС информации Оператором фискальных данных в регламентированные сроки – от 10 000 до 20 000 руб. (в отношении должностных лиц), от 100 000 до 200 000 руб. – для ЮЛ.

- За реализацию фискальных накопителей и касс, не внесенных в государственный реестр — от 10 000 до 20 000 руб. (в отношении должностных лиц), 100 000 – 200 000 руб. – для ООО.

Обратите внимание: как индивидуальный предприниматель, так и общество с ограниченной ответственностью может обжаловать вынесенное судом решение. Для этого необходимо обратиться с апелляцией в установленные сроки и предоставить подтверждающие невиновность материалы – записи с камер наблюдения, документацию, свидетельские показания

В случае выигрыша государство обязано возместить все судебные расходы.

Выбираете онлайн-кассу? Подберем ККТ для вашего бизнеса.

Оставьте заявку и получите бесплатную консультацию.

Наказание за нарушение

В НК будут прописаны штрафы за расчет без фиксации. Кроме этого, штрафовать будут и за фиксацию расчетов, которых не было. Наказания предусмотрены и за другие нарушения.

Размер штрафов также меняется. Вот на этих изменениях мы и остановимся.

Во-первых, будут штрафовать за мнимый расчет и за притворный расчет. Раньше этого не было. Теперь за такое нарушение ИП придется заплатить штраф в размере 50% от суммы расчета, но не меньше 10000 рублей. У ООО минимальная сумма — 30000 рублей.

Во-вторых, штрафуют, если в чеке нет наименования маркированного товара или наименование указано в искаженном виде. Раньше такое действие не наказывалось, с 2021 года ИП за такое нарушение заплатит штраф в размере 50000 рублей. ООО — 100000 рублей.

В-третьих, меняются штрафы за расчет без фиксации. Они увеличиваются. С 2021 года ИП за такое нарушение будет оштрафован на сумму, равную 50% от величины расчета, но не меньше 10000 рублей. ООО придется заплатить штраф в размере всего расчета, но не меньше 30000 рублей.

В-четвертых, увеличиваются штрафы за фиксацию расчетов с нарушением требований. Если раньше величина штрафов для ИП начиналась с 1500 рублей, а для организаций с 5000, то сейчас ИП придется заплатить 3000 рублей, ООО — 10000 рублей.

В-пятых, увеличиваются начальные штрафы за непредоставление документов по запросу налоговой. Здесь также ИП придется платить штраф в размере 3000 рублей, а организации — 10000 рублей.

Без изменений остались штрафы за то, что вы не направили чек покупателю. За это нарушение ИП по-прежнему заплатит 2000 рублей, а организация — 10000 рублей.

Кроме штрафов, нарушения, связанные с неправильной фиксацией расчетов, грозят предпринимателям и ограничительными мерами. Да, налоговики имеют право в этих ситуациях ограничивать операции по вашим счетам; ограничивать доступ к сайтам, социальным сетям и блогам в интернете, через которые вы продаете свои товары или услуги. Также налоговики могут приостановить вашу торговлю в стационарных торговых объектах.