Входящий и исходящий ндс: пример расчета, документы

Содержание:

- Как рассчитывать исходящий ндс

- Типовые проводки для учета НДС по продажам

- Кто платит НДС — продавец или покупатель?

- Начисление и уплата НДС по расчетной ставке

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Расчет НДС в 2020 году

- Входящий и исходящий НДС: суть понятий и расчет суммы налога

- НДС входящий: расчет и учет

- Входящий и исходящий НДС

- Как перенести вычет на другой период

- Особенности в учете входящящего и исходящего НДС

- Начисление НДС на сумму: общие принципы

Как рассчитывать исходящий ндс

Уплатила НДС по ввозу товара 18% (5 400 рублей) в июле, и в том же месяце получила подтверждение ИНФС об уплате. Закуп отечественного сырья и услуг в 3-м квартале произошел на сумму 127 440 рублей, в том числе НДС 18% 19 440 рублей.

Реализовано товара покупателям в размере 371 700 рублей, в том числе НДС 18% 56 700 рублей. Получены авансовые суммы от покупателей в 3 квартале в счет предстоящей отгрузки ― 20 000 рублей, начислен НДС 18% на авансовый платеж ― 3 600 рублей.

НДС исходящий равен 56 700 +3 600 = 60 300 рублей, НДС входящий ― 5 400 + 19 440 = 24 840 рублей. Налог к перечислению составил 60 300 — 24 840 = 35 460 рублей ― такую сумму необходимо заплатить ООО «Ромашка» по итогам 3-го квартала.

Документы по НДС Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение.

Что такое ндс. сущность налога на добавленную стоимость

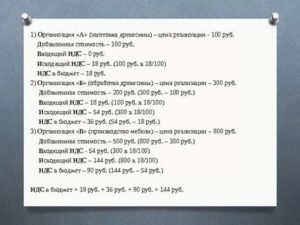

Из условий нашего примера видно, что «исходящий» НДС с выручки будет равен:

- У компании Альфа – 18 рублей (100 рублей * 18%)

- У компании Бета – 54 рубля (300 рублей * 18%)

- У магазина – 144 рубля (800 рублей * 18%)

2 этап — Входящий НДС На данном этапе исчисляют так называемый «входящий» НДС, т.е. НДС, который уплачивается поставщикам товаров. В бухгалтерском учете этот сумма отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Из условий нашего примера видно, что «входящий» НДС с покупок будет равен:

- У компании Альфа – 0 рублей (ничего не покупалось)

- У компании Бета – 18 рублей (100 рублей * 18%)

- У магазина – 54 рубля (300 рублей * 18%)

Суммы «входящего» НДС всегда выделяются в счета и платежных поручениях.

Уплатила НДС по ввозу товара 18% (5 400 рублей) в июле, и в том же месяце получила подтверждение ИНФС об уплате. Закуп отечественного сырья и услуг в 3-м квартале произошел на сумму 127 440 рублей, в том числе НДС 18% 19 440 рублей. Реализовано товара покупателям в размере 371 700 рублей, в том числе НДС 18% 56 700 рублей.

Получены авансовые суммы от покупателей в 3 квартале в счет предстоящей отгрузки ― 20 000 рублей, начислен НДС 18% на авансовый платеж ― 3 600 рублей. НДС исходящий равен 56 700 +3 600 = 60 300 рублей, НДС входящий ― 5 400 + 19 440 = 24 840 рублей. Налог к перечислению составил 60 300 — 24 840 = 35 460 рублей ― такую сумму необходимо заплатить ООО «Ромашка» по итогам 3-го квартала.

Документы по НДС Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение.

Бухгалтерские и юридические услуги

К их корректному составлению нужно отнестись очень серьезно, поскольку с 2020 года данные этих документов входят в состав декларации. При камеральной проверке информация, которую указал покупатель товара в своей декларации, будет сопоставлена со сведениями продавца.

Если при этом будут выявлены какие-либо несовпадения, то стороны сделки получат требования пояснить сложившуюся ситуацию. При неблагоприятном развитии событий вычеты с компании могут быть сняты, а значит, налог придется доплачивать.

Однако делать это сразу необязательно — закон позволяет произвести вычет налога в течение трех лет.

18 февраля 2016входящий и исходящий ндс

Но это возможно только при соблюдении ряда условий:

- товары, работы, услуги, имущественные права (далее в тексте – товары) приобретены для использования в операциях, облагаемых НДС (п. 2 ст. 171 НК РФ);

- приобретенные товары приняты к учету;

- у покупателя есть счет-фактура от поставщика и первичные документы;

- не истекли 3 года с момента принятия товаров на учет (п. 1.1 ст. 172 НК РФ).

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Кто платит НДС — продавец или покупатель?

> > > 27 июня 2020 Кто платит НДС — продавец или покупатель? Этот вопрос всегда интересует участников сделки, облагаемой этим налогом.

Ответ на него можно найти в гл. 21 НК РФ. Но это достаточно сложно.

Гораздо проще искать его в нашей статье.

НДС — это способ получения бюджетом страны частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. При этом продавец имеет право уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

В России максимальная ставка по НДС (28%) была установлена в 1992 году. С 2004 и до 2020 года она составляла 18%. В настоящее время (с 01.01.2019) ставка налога равна 20%.

Но также существует определенный перечень операций, в отношении которых применяются пониженные ставки — 10 и 0%.

О том, с какого года у налогоплательщиков появилась возможность отказываться от применения ставки 0%, читайте в публикации . Продавец исчисляет НДС и предъявляет налог покупателю при передаче права собственности на товары (работы, услуги). Таким образом, при реализации товаров (работ, услуг) покупатель перечисляет продавцу определенную сумму НДС, указанную продавцом в счете-фактуре.

Продавец же формирует сумму НДС, подлежащую перечислению в бюджет. НДС начисляется продавцом даже в том случае, когда передача товаров (работ, услуг) носит безвозмездный характер (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

В то же время существует перечень операций, в отношении которых налог не исчисляется и не уплачивается.

Этот перечень закрыт и установлен в пп. 1–3 ст. 149 НК РФ. Сумма налога, которую продавцу необходимо перечислить в бюджет, представляет собой разницу между суммой НДС, которую продавец предъявил своим покупателям, и суммой входного НДС по приобретенным им в качестве покупателя товарам (работам, услугам).

См. также материал . В некоторых случаях НДС в бюджет перечисляет покупатель. Примером могут быть организации, которые, к примеру (ст.

161 НК РФ):

покупают товар у иностранных организаций, не состоящих на учете в российских налоговых органах,

См. также материал .

арендуют государственное или муниципальное имущество и др.

См. материал . В этом случае такие организации признаются .

Они обязаны исчислить НДС, удержать его из доходов, выплачиваемых своему контрагенту, и перечислить налог в федеральный бюджет (п.

1 ст. 24 НК РФ). По сути, налоговый агент выступает в качестве посредника между лицами, которые обязаны уплачивать НДС, и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2020 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ). Подробнее об этих ставках — в этой .

Начисление НДС на стоимость продаваемого товара осуществляет продавец. И он же отражает в налоговой отчетности сумму налога как подлежащую уплате в бюджет.

Но осуществляя оплату, покупатель фактически компенсирует этот платеж поступлением оплаты от покупателя, включающей в себя налог. Вместе с тем существуют ситуации, когда продавец должен начислить и уплатить налог без получения возмещения от контрагента (безвозмездная передача). Похожие ситуации возникают и у покупателя, выступающего в таких случаях налоговым агентом.

Начисление и уплата НДС по расчетной ставке

Принцип расчета таков: налоговая ставка равна не фиксированному проценту, а отношению налоговой ставки (18% или 10% — в зависимости от объекта налогообложения) к налоговой базе, которая принимается за 100, плюс размер ставки. Обе расчетные ставки можно представить в виде формул:

- 18: (100 + 18) = 18/118.

- 10: (100 + 10) = 10/110.

Таким образом, НДС по расчетным ставкам надо будет определять путем умножения налоговой базы по данному налогу на расчетную ставку, например:

НДС = НБ * 18/118, где

НБ — налоговая база.

Как видно из формул, по расчетной ставке начислен НДС в размере несколько меньшем, нежели по «прямой» ставке.

Об отличии «обычных» и расчетных ставок по НДС читайте в статье «В чём отличие и когда применять ставку НДС 18% и 18%/118%?»

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счету-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счету–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 600 тыс. руб. (в том числе НДС – 20%: 100 тыс. руб.) Сумма НДС от реализации составит 100 тыс. руб.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 120 тыс. руб. (в том числе НДС от реализации — 20 тыс. руб.), а приобретено на сумму 240 тыс. руб. (в том числе налоговый вычет — 40 тыс. руб.). Итого сумма НДС к возмещению составит 20 тыс. руб. (40 тыс. руб. – 20 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

Входящий и исходящий НДС: суть понятий и расчет суммы налога

НДС – это тот налог, который образует треть всех поступлений, входящих в госбюджет. Его уплачивают все предприниматели, за исключением некоторых групп, прописанных в НК РФ

При этом очень важно, проводя учет сумм НДС, понимать разницу между понятиями входящий НДС и исходящий НДС

Суть понятий

Входящий НДС, который также называют входным, образуется у тех, кто что-то покупает.

То есть вы, являясь плательщиком НДС, приобретая товар и получая на него счета-фактуры, оплачиваете входной НДС, который затем при расчете с госбюджетом можно предъявить к вычету от налога исходящего.

Входящий НДС образуется на входе товара в организацию в момент получения на товар счета-фактуры и его оплаты. Оплату входящего НДС осуществляете вы, как покупатель и налогоплательщик, а предъявляют вам его продавцы и реализаторы товаров или предоставляемых услуг и работ.

Исходящий НДС вы, как налогоплательщик, предъявляете своим клиентам, предоставляя им товары, услуги или выполнение работ. Продавая объект налогообложения по НДС, на который плательщик и начисляет сумму налога, вы выдаете счет-фактуру, в котором и указан исходящий НДС.

Если вдруг вам предоставляют аванс по авансовому счете-фактуре на предстоящую отгрузку товара, то сумма НДС оплачивается с него, а затем подлежит к отчислению после получения всей суммы по окончательному счету-фактуре.

Вычет входного НДС

Входной НДС оплачивается реализатором в момент получения товара от, например, оптовой организации. Таким образом, налогоплательщик уже оплатил сумму НДС.

Затем, продавая свой товар, налогоплательщик обязан предъявить покупателям сумму входного НДС и оплатить ее в бюджет, это уже вторая оплата НДС.

Так вот, чтобы избежать двойного налогообложения налогоплательщика, существует процедура вычета входного НДС от суммы НДС исходящего.

Сумма НДС, которая подлежит к вычету, – это та сумма, которая образовалась от уплаты входного НДС по всем счетам-фактурам за налоговый период.

Если вы, как предприниматель, покупаете импортные товары за рубежом, то уплаченные в процессе прохождения товаром таможенного контроля суммы НДС можете предъявить к вычету как затраты на приобретение товара. В таком случае вам потребуются подтверждающие уплату налога документы от таможни.

Счета-фактуры, которые предъявляются к оплате, могут быть как на бумажных носителях, так и в электронном виде. Все счета, подтверждающие проведенные организацией операции, обязательно отмечаются в регистраторах – книгах продаж и покупок, журналах расходов и т.д.

https://www.youtube.com/watch?v=9GqFofQ7-4U

Для того чтобы входящий НДС был учтен налоговой службой, он обязательно должен быть отображен в декларации по НДС, в противном случае на уменьшение суммы исходящего НДС надеяться не стоит.

Входной НДС не может подлежать к вычету в случае, если приобретенный товар используется в процессах, которые не подлежат уплате НДС, или будет использоваться на зарубежной территории, либо если покупатель плательщиком НДС не является согласно законодательству.

Расчет суммы НДС к оплате в госбюджет

Входящий и исходящий НДС, взаимодействуя в расчетах, определяют сумму, которую налогоплательщик оплачивает в госбюджет.

Для этого от суммы исходящего НДС отнимается сумма входящего НДС, а разница их – это и есть та самая сумма, которую обязан оплатить налогоплательщик.

Пример. Я реализатор джинсовой одежды. Покупаю ее оптом у поставщика и продаю в розницу потребителю.

Реализовав товар на сумму 180 000 рублей за этот же налоговый период, я обязана уплатить в госбюджет сумму исходящего НДС (который я предъявила в стоимости товара конечному потребителю) 32 400 рублей. Таким образом, моя сумма к уплате в бюджет:

32 400 — 18 000=14 400

Это и будет конкретно мой налог на добавленную мною же стоимость товара.

Но только в случае, если я не потеряю счет-фактуру на поставку товара от оптового поставщика. Если же я не смогу ее предъявить налоговому органу, то за этот налоговый период моя сумма к оплате будет 50 400 рублей.

Если бы я забирала свой товар с таможни, то сумма НДС 18 000 была бы оплачена еще в тот момент, но она бы подлежала к вычету в том случае, если таможенные органы предоставили документ, подтверждающий оплату суммы НДС. И тогда именно его я должна предоставить налоговикам.

Эта сумма уменьшится на размер входного НДС только в том случае, если налогоплательщик подтвердит, что он ее заплатил, с помощью специальных документов.

Входящий НДС отображается для вычета в декларации по НДС за налоговый период.

НДС входящий: расчет и учет

Пусть наценка магазина с учетом налога также составит 500 рублей.

Его сумма составит 305 – 228 = 77 рублей.

Получается, что Магазин также платит налог только с собственной наценки.

А основная его сумма включается в розничную цену и перекладывается на плечи Покупателя.Как видим, налог передается по цепочке от одного звена к другому. И это не метафора — термин «цепочка НДС» вполне официальный и применяется налоговыми органами.Чтобы вычесть НДС входящий и уменьшить свои налоговые обязательства, необходимо выполнение нескольких условий:Приобретенные компанией товары (услуги) должны использоваться для деятельности, облагаемой этим налогом.

Другими словами, право на вычет входного налога имеют только плательщики этого налога. Как поступать с ним всем остальным, зависит от принятой в компании системы налогообложения и ее учетной политики.

Входящий и исходящий НДС

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Об условиях принятия к вычету входящего НДС

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала.

Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

1C-WiseAdvice специализируется на разработке налоговой стратегии

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ).

У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду.

Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Особенности в учете входящящего и исходящего НДС

Входящий и исходящий НДС—каждый работник финансового блока организации знаком с такими понятиями.

Тем, кто еще не знаком, кратко объясним: входящий НДС возникает при покупке, а исходящий — при продаже.

Более подробную информацию об особенностях учета указанных видов НДС вы можете узнать из нашей статьи.

Исходящий и входящий НДС — это…

Когда НДС можно отразить к вычету?

Раздельный учет входного налога — насколько он необходим?

Как учитывается входящий НДС при УСН?

Исходящий и входящий НДС — это…

Итак, как уже было отмечено выше, входящий НДС образуется при покупке. Он отражается в счете-фактуре поставщика отдельной строкой и формирует налоговые вычеты по НДС.

Главной особенностью входящего НДС является то, что его можно принимать к вычету на протяжении 3 лет, но это во многом зависит от обстоятельств сделки, а также положений, закрепленных в учетной политике организации, которые регулируют порядок принятия товаров к учету. Для учета входного налога предназначен счет 19:

-

Дт 19 Кт 60 (76) — отражен НДС при покупке товаров, работ, услуг;

-

Дт 68 Кт 19 — НДС принят к вычету.

Следует отметить, что при осуществлении международных сделок, а именно импорте товаров, также образуется входящий НДС. Суммы налога в данном случае находят свое отражение в таможенной декларации, оформленной при ввозе товаров.

Исходящий НДС образуется при продаже и формирует показатели книги продаж, так как после формирования счета-фактуры все данные попадают именно туда.

Исходящий НДС необходимо исчислить к уплате в бюджет сразу после совершения торговых операций:

Дт 90 «НДС» (91) Кт 68 — отражен НДС при реализации продукции (работ или услуг).

Когда НДС можно отразить к вычету?

Входящий НДС включается в состав налоговых вычетов только при соблюдении следующих законодательно установленных условий:

-

обязательное наличие правильно заполненного счета-фактуры;

-

принятие поставленного товара (работ, услуг) на учет и использование его в деятельности, облагаемой НДС.

Кроме того, для определенных случаев существует дополнительное условие — непосредственная оплата НДС по поставленным товарам (например, для налоговых агентов).

При соблюдении перечисленных требований счета-фактуры с входящей суммой НДС регистрируются в книге покупок и учитываются в 3-м разделе налоговой декларации по НДС.

Раздельный учет входного налога — насколько он необходим?

Положениями законодательства о налогах и сборах установлено, что в случае осуществления налогоплательщиком операций, облагаемых НДС, и операций, которые попадают под налоговые льготы, необходимо вести по ним раздельный учет.

Однако указанное правило распространяется только на тех налогоплательщиков, у которых объем расходов по необлагаемым операциям составляет более 5% от общей суммы расходов.

Кроме того, таким хозяйствующим субъектам обязательно нужно закрепить в своей учетной политике порядок ведения раздельного учета.

Указанные выше правила установлены положениями НК РФ, который также указывает на то, что в случае отсутствия раздельного учета принимать НДС к вычету организация не имеет права.

Как учитывается входящий НДС при УСН?

Для налогоплательщиков, применяющих специальный налоговый режим в виде УСН, при приобретении товаров с суммой НДС часто возникает вопрос: как быть с этой суммой налога? Ведь те, кто применяет упрощенку, не являются плательщиками НДС, и оснований для принятия входящего налога к вычету у них нет. Для таких случаев законодательство предусматривает возможность отнесения таких сумм НДС к расходам (п. 8 ст. 346.16 НК РФ).

Следует отметить, что в деятельности упрощенцев при импорте товаров либо их приобретении в рамках простого товарищества возникает необходимость в уплате НДС.

***

Итак, отметим основные моменты, которые необходимо знать при учете входящего и исходящего НДС, а именно:

-

исходящий НДС отражается в книге продаж и декларации по НДС сразу после реализации товаров;

-

для принятия к вычету входящего НДС нужно соблюдать определенные Налоговым кодексом правила;

-

при одновременном осуществлении облагаемых НДС и необлагаемых операций необходимо вести раздельный учет;

-

упрощенцы наделены возможностью признавать входящий НДС в качестве расходов.

Начисление НДС на сумму: общие принципы

Чтобы у налогоплательщика не возникало проблем с контролирующими органами, следует знать, как начислить НДС на сумму.Начисление данного налога означает, что цена реализации должна повыситься на величину, эквивалентную размеру налоговой ставки. Ответ на вопрос, как начислить НДС, прост: для осуществления операции следует выполнить два несложных шага:

- Определить ставку налога, которая применяется организацией или индивидуальным предпринимателем. Налоговым кодексом установлены три возможных значения ставки — 0%, 10%, 18% (пп. 1-3 ст. 164 НК РФ). Наиболее распространенный размер налога — 18%; два других являются льготными. В отдельных оговоренных Налоговым кодексом случаях начисление налога может производиться с помощью расчетной ставки.

- Начислить налог, используя несложные формулы.