Налог на прибыль

Содержание:

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Формула и пример расчета

- Расчет

- Расходы, не облагаемые налогом

- Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

- Возможные ошибки при вычислении налога

- Суммы, позволяющие уменьшить величину начисленного от базы налога

- Представление о налоговой нагрузке

- Нюансы для организации работающей с НДС

- Налог на прибыль Расчет

- Изменения в расчете налога на прибыль в 2020–2021 годах

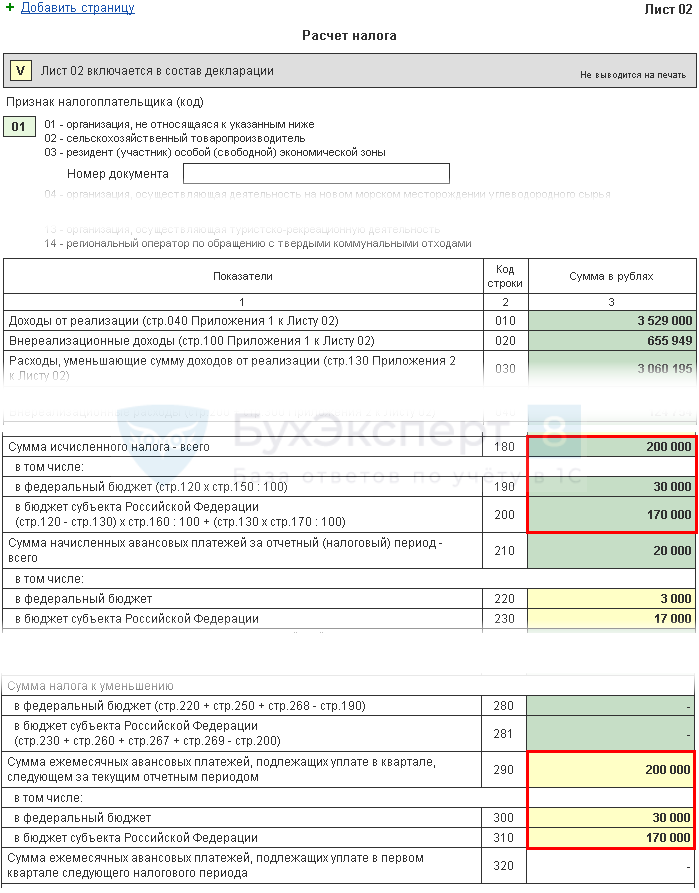

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

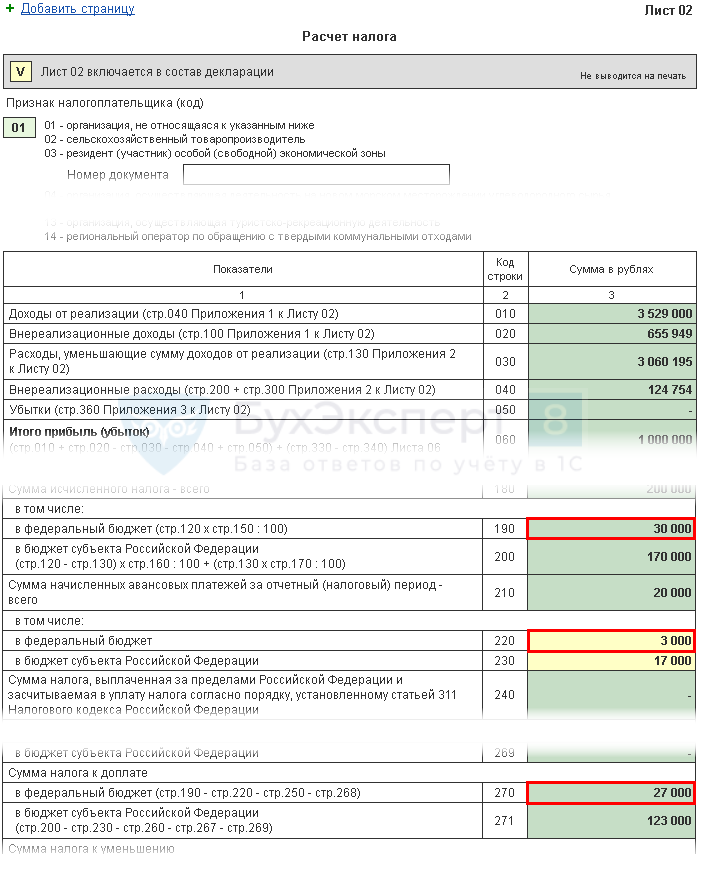

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

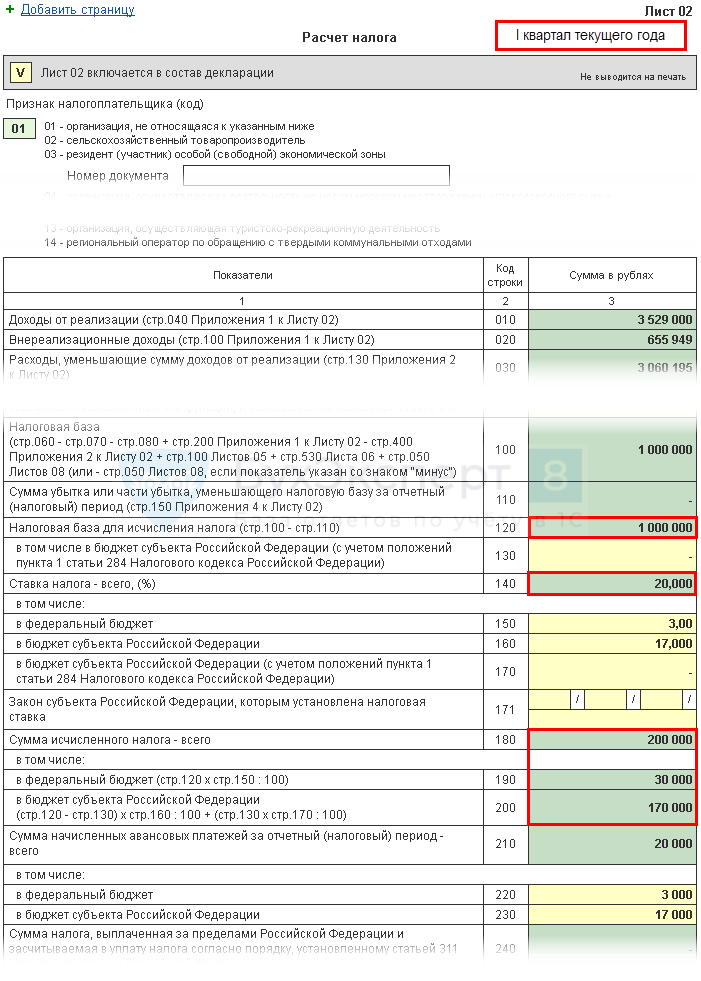

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

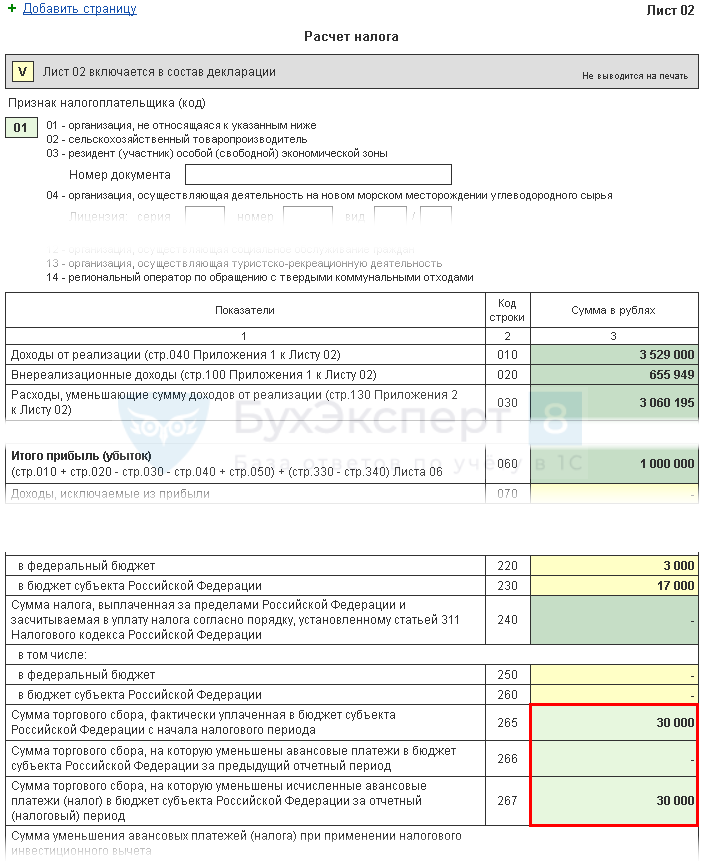

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

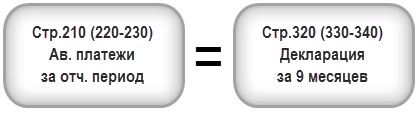

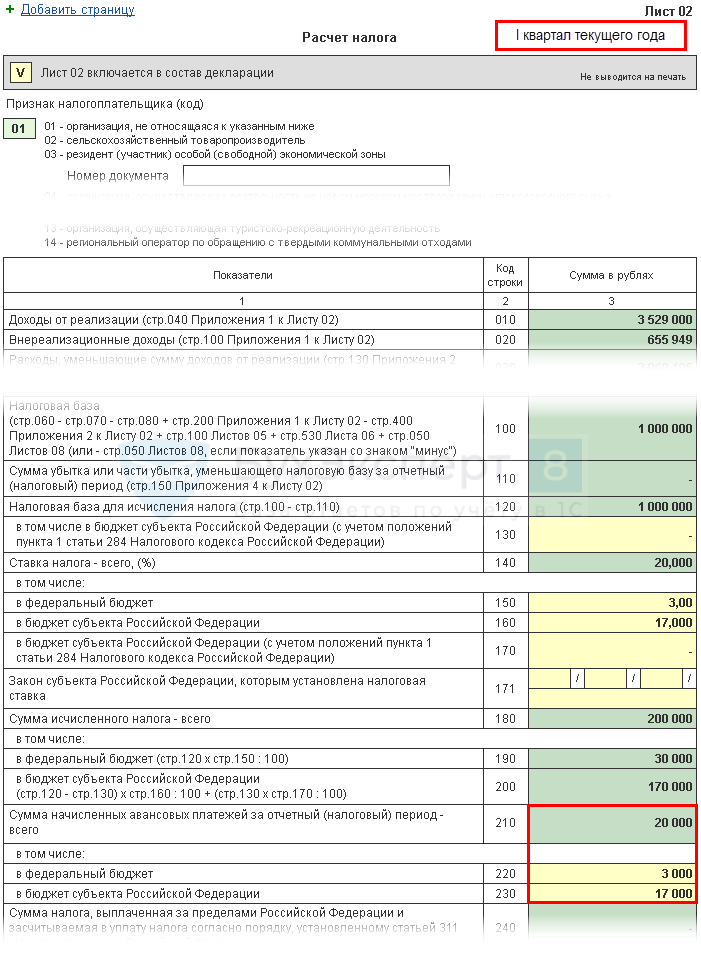

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

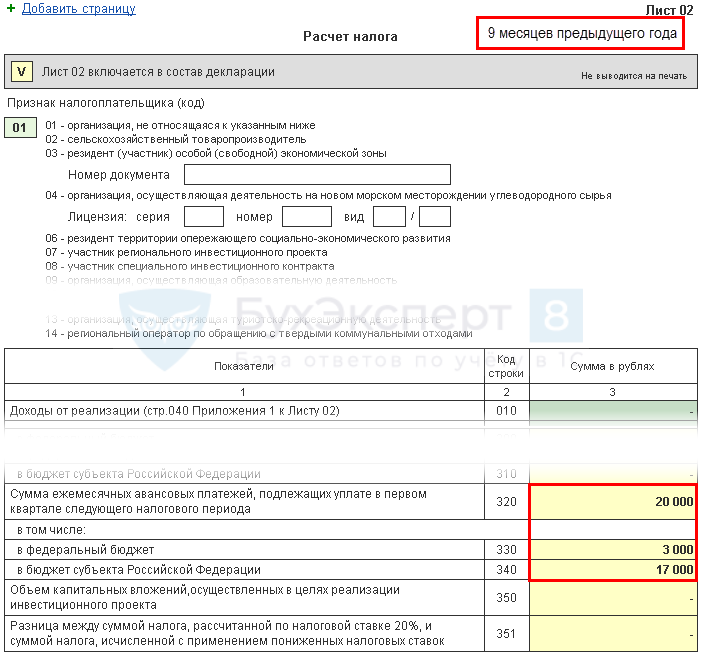

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

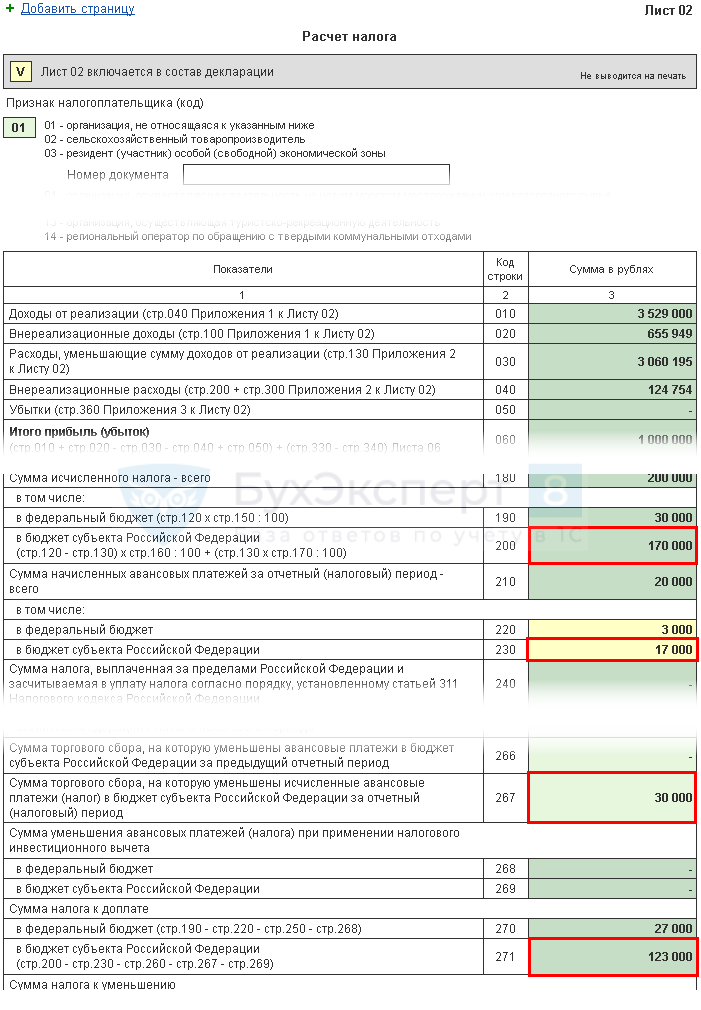

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

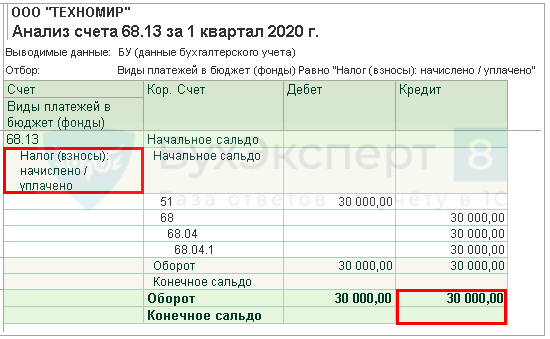

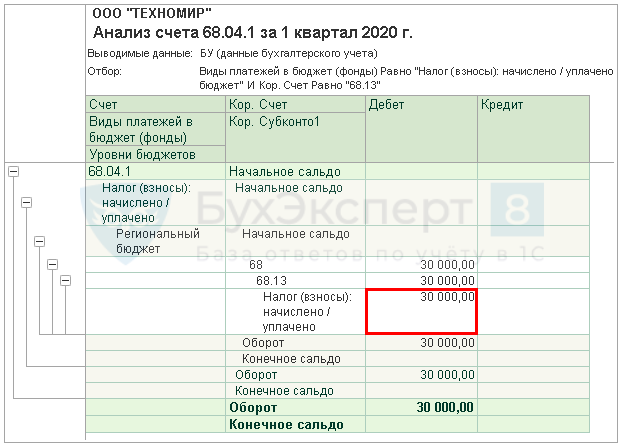

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

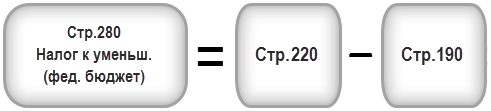

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

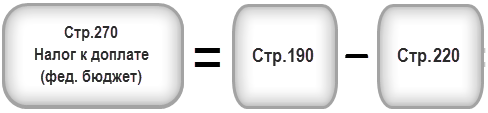

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

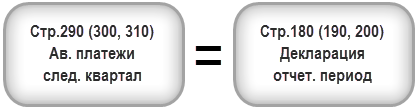

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Расчет

Основная формула налога на прибыль организаций такова:

где

- НП — налог на прибыль;

- С — ставка;

- Б — база для расчета.

ООО «Колибри» производит и продает мягкие игрушки. Выясним размер налога, который фирма заплатит за 2021 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2021 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам взносами не облагаются, они просто не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2021 году:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Расходы, не облагаемые налогом

Налоговым кодексом предусмотрен также перечень расходов, не облагающихся налогом на прибыль. Это поможет провести заполнение декларации по налогу на прибыль правильно.

В эти расходы вошли:

— взносы, осуществляемые учредителями в уставной капитал организации;

— налоги за превышение норм по выбросам вредных веществ в окружающую среду;

— штраф, которые должны быть перечислены прямо в государственный бюджет;

— выплаты для членов совета директоров;

— вознаграждения, выплачиваемы членам совета директоров;

— отчисления, создаваемые на случай обесценивания вложений в ценные бумаги;

— убытки из-за обслуживания производства;

— предоплата, внесённая за товар, если были использованы методы начисления;

— имущество, которое было передано по кредитам;

— средства, переданные в результате действия договора займа;

— взносы в членские организации, осуществлённые на добровольной основе;

— передача имущества на безвозмездной основе;

— расходы на безвозмездную передачу имущества;

— отдых и лечение сотрудников по путевке;

— организация посещения различных мероприятий культурного, или спортивного типа для сотрудников организации;

— оплата проезда для сотрудника, в случае если она не была предусмотрена коллективным договором;

— питание на льготных или бесплатных основах, если такое не было предусмотрено действующим законодательством.

Теперь, когда понятно, из каких величин налог удерживается, а из каких нет, пора перейти к вычислению размера налогов. Как рассчитать налог на прибыль? Формула для этого была выведена. Согласно ей, размер налога получается в результате вычета из суммы общего дохода организации суммы ее общего расхода. Полученная величина умножается на процентную ставку налога и делится на сто.

Теперь разберемся с возможными непонятными терминами. Общий доход складывается из всех видов деятельности организации.

Общий расход объединяет собой производственные, рекламные, амортизационные расходы и оплату труда работников.

Полученная сумма в результате проведения этих несложных математических действий равна сумме налогов, которую необходимо оплатить.

Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ)

Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2019 года

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/6986@, суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Например, такая ситуация возникает при увеличении уставного капитала ООО за счет его имущества — нераспределенной прибыли, резервного и иных фондов (созданных в соответствии с законом или уставом ООО), добавочного капитала (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ). Следовательно, если увеличение уставного капитала таким способом зарегистрировано налоговой инспекцией в 2019 году, то платить соответствующий налог на прибыль участнику ООО не нужно.

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в ).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты — это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

|

1С:ИТС Подробнее о других доходах, не учитываемых при расчете налога на прибыль за 2019 год, см. в справочнике раздела «Консультации по законодательству». |

Возможные ошибки при вычислении налога

Прежде всего они обычно связаны с неправильными вычислениями. Причиной являются ошибки в бухгалтерии.

Также нередки ошибки вследствие того, что в процессе вычисления используются неправильные налоговые ставки. По общему правилу налоговая ставка равна двадцати процентам. Однако существует перечень льгот, в результате которых она может снизиться до тринадцати с половиной. Льготная ставка зависит:

— от региона, в котором осуществляет свою деятельность организация;

— от деятельности, осуществляемой организацией;

— от категории лиц, работающих в организации, например, инвалиды. Вот так высчитывается налог на прибыль организаций.

Суммы, позволяющие уменьшить величину начисленного от базы налога

Однако и на расчете, сделанном от налоговой базы, процесс исчисления суммы налога по итогам отчетного или налогового периода не заканчивается.

Происходит это прежде всего потому, что исчисленная величина платежа соответствует и тому доходу, с которого по итогам отчетных периодов, предшествующих текущему периоду расчета, уже были начислены авансы. Их суммы из текущих начислений нужно вычесть.

Какой в этом случае следует взять величину авансов, уменьшающих начисленный за год налог? Это будет зависеть от того, какая периодичность для отчетных периодов (поквартальная либо помесячная) выбрана налогоплательщиком и вносятся ли по итогам квартала помесячные платежи:

- При поквартально подаваемых отчетах величина авансов будет определена как сумма налога, начисленного от налоговой базы за 9 месяцев года, и авансов, исчисленных по итогам этого периода к уплате в течение 4-го квартала. При неначислении помесячных платежей второе слагаемое не используется.

- Для отчетов, формируемых ежемесячно, величину начисленного налога нужно взять соответствующей налоговой базе за 11 месяцев года.

То есть в любом случае эта величина берется по данным налоговой декларации, составленной за последний в году отчетный период. Сумма налога, начисленная от прибыли, полученной в нем, отражается в строке 180, а с учетом разбивки по бюджетам — и в строках 190, 200. Информация об авансах, начисленных по итогам 9 месяцев к уплате в 4-м квартале, найдется в строках 290–310.

Обратите внимание! Декларацию по налогу на прибыль за 2020 год нужно сдавать по новой форме. Комментарии и пример ее заполнения подготовили эксперты КонсультантПлюс

Посмотреть их можно, получив бесплатный пробный доступ к системе.

Кроме того, налогоплательщик вправе уменьшить начисленный текущий платеж на суммы:

- налогов, уплата которых осуществлена за пределами РФ (ст. 311 НК РФ);

- торгового сбора (п. 10 ст. 286 НК РФ) — только в отношении начислений в бюджет региона;

- 1/10 части капвложений, дающих право на инвестиционный вычет по начислениям в региональный бюджет (ст. 286.1 НК РФ).

Отрицательные суммы, возникающие при учете начислений по авансам, образуют величину налога, на которую налоговый орган уменьшит начисления по налогу, в результате чего за налогоплательщиком начнет числиться переплата. Иные суммы, учитываемые в уменьшение начислений, могут только сократить их до нуля (п. 3 ст. 286.1, п. 3 ст. 311 НК РФ).

Представление о налоговой нагрузке

Налоговая нагрузка (или налоговое бремя) — достаточно широкое понятие и рассматривается в двух аспектах:

- Как абсолютная величина: конкретная сумма налоговых платежей, подлежащих уплате. Такой показатель может представлять интерес для непосредственных плательщиков этих налогов.

- Как относительная величина: доля (процентное содержание) налогов, подлежащих уплате, в какой-то определенной базе. Этот показатель возможно применить существенно более широко: для всякого рода расчетов, анализа и прогнозов.

Базой расчета относительной величины может быть любой из экономических показателей, с которым хотят сравнить суммы налоговых платежей, оценивая степень влияния их на доходность и рентабельность рассматриваемого объекта за определенный период. Например, с:

- Выручкой (с НДС или без НДС).

- Доходами от реализации, внереализационными или их общей суммой (по данным бухгалтерского или налогового учета).

- Налоговой базой для расчета конкретного налога.

- Прибылью (бухгалтерской или налоговой), затратами (себестоимостью, коммерческими или управленческими расходами).

- Планируемыми суммами выручки, доходов, расходов, налоговой базы или прибыли.

Показатель налоговой нагрузки, рассчитываемый в процентах, служит одним из критериев как для анализа сформировавшихся за период фактических показателей, так и для составления прогнозов на самых различных уровнях: от конкретного налогоплательщика до страны в целом.

Доля налогов может определяться не только по отношению к их общей сумме, но и применительно к отдельным налогам, и рассчитываться как за один налоговый (или отчетный) период, так и за несколько периодов. В случае расчета за несколько периодов данные, участвующие в расчете, суммируются.

Если налоги к уплате отсутствуют, то общая (совокупная) налоговая нагрузка будет равна нулю. Это же справедливо и при расчете нагрузки по отдельным налогам.

О том, как рассчитывают совокупную налоговую нагрузку, читайте в статье «Расчет налоговой нагрузки в 2020-2021 годах (формула)».

Если вам нужно посчитать налоговую нарузку по УСН, поможет Готовое решение от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Нюансы для организации работающей с НДС

Плательщиками НДС признаются следующие лица:

Любые юридические лица

При этом не важно, является ли фирма коммерческой или нет.

Индивидуальные предприниматели.

Лица, которые признаются такими плательщиками в связи с перевозом товаров через границу.. Существует несколько вариантов ставок НДС:

Существует несколько вариантов ставок НДС:

| Ноль процентов | Ставка для товаров для космоса, нефтегазовой сферы и драгоценных металлов |

| 10 процентов | Жизненноважные товары, например, хлеб, молоко и так далее. Данный список может постепенно расширяться или сокращаться Правительством Российской Федерации |

| 18 процентов | Прочие товары |

На данный момент рассматривается возможность увеличения НДС до двадцати процентов, но окончательное решение ещё не принято.

В базу для расчёта НДС включают:

- Стоимость товара по рыночной стоимости.

- Сумма авансовых платежей, полученных плательщиком.

НДС рассчитывается по следующей формуле:

НДС = налоговая база * размер ставки

При этом также существует несколько вариантов расчёта НДС в зависимости от обстоятельств. Различаются они, как правило, математическими особенностями расчёта.

НДС платится на все товары в оборотке, которые будут реализованы. При этом, как можно понять из названия, оплачивается не полная стоимость товара, а добавленная стоимость, полученная от его реализации.

Учитывается амортизация товара, расходы, связанные с его приобретением или созданием и уже на оставшуюся сумму начисляется НДС.

Важно правильно осуществить все проводки, чтобы конечная сумма налога соответствовала действительности

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Изменения в расчете налога на прибыль в 2020–2021 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль».

С 2019 года:

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.