Как не ошибиться в проставлении кодов дохода по указанию цб

Содержание:

- Код дохода 2760 (материальная помощь до 4000): особенности использования, значение, применение

- Учет НДФЛ с кодом 2002 и 2003 в 2017 г.

- Где указывают коды в справке

- Добавлены новые коды доходов 2-НДФЛ

- Код 2 в справке 2-НДФЛ

- Облагается ли НДФЛ стоимость проезда

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Место кодов в форме 3-НДФЛ

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Коды доходов в справе 2-НДФЛ: с 1530 по 1554

- Нововведения 2018

- Итоги

Код дохода 2760 (материальная помощь до 4000): особенности использования, значение, применение

Этот тип поддержки оказывается инвалидам со стороны общественных фондов и структур с одноименным названием. Таким образом, организации, поддерживающие инвалидов материально, выплачивают им определенные суммы, которые и подлежат подобному кодированию.

2762. В данной ситуации речь ведется о суммах единовременной помощи и поддержки материального характера. Такая помощь оказывается работникам при рождении детей. Также она предоставляется не только биологическим родителям, но и другим официальным опекунам.

На самом деле, таких кодовых значений, встречающихся в справке, существует огромное множество. Особого внимания заслуживает значение 4800.

Учет НДФЛ с кодом 2002 и 2003 в 2017 г.

В данной статье я расскажу Вам о последней информации о порядке учета кодов доходов 2002 и 2003 в 2017 году программах 1С по состоянию на 05.05.2017. Также уточню, что функционал блока заработной платы в программе ЗУП 3 идентичен блокам в 1С:Комплексная автоматизация 2 и 1С:ERP, поэтому все то, что относится к программе ЗУП 3, применяется и к данным программам в том числе.

В соответствии с приказом ФНС РФ от 22.11.2016г. № ММВ-7-11/633@ были введены коды доходов отличные от зарплаты для премий:

- код дохода 2002 — премия за производственные результаты являющаяся составной частью заработной платы;

- код дохода 2003 — премия которая выплачивается организацией за счет чистой прибыли.

Разработчики программы ЗУП 2.5 и ЗУП 3 рекомендуют создать новый вид начисления с данными кодами дохода. Если просто изменить код дохода в ранее созданном виде начисления премии, это может привести к ошибкам учета по НДФЛ. Например, в случае перепроведения документов прошлых периодов, т.к при перепроведении вместе с документом перепишутся данные о коде дохода в учетных регистрах.

Для премии с кодом дохода 2002 (премии за производственные результаты) по учету налогообложения НДФЛ по состоянию на 05.05.2017 существуют две точки зрения:

- если премия выплачивается вместе с заработной платой — то дата выплаты дохода это последний день месяца начисления . Исходя из определения ВС РФ от 16.04.2015г. № 307-КГ15-2718, на основании которого Федеральная Налоговая Служба выпустила письмо N БС-4-11/1139@ от 24.01.2017г. — при выплате премии в межрасчетный период НДФЛ удерживается и перечисляется с расчетом заработной платы за месяц начисления премии.

- если для премии дата получения дохода является датой выплаты этой премии, тогда налог с премии удерживается при выплате и подлежит к перечислению в бюджет не позднее чем на следующий день после дня выплаты (согласно письма Минфина от 27.03.2015 № 03-04-07/17028);

В связи с этим в программе ЗУП 3 была добавлена возможность пользователям самостоятельно производить настройку определения дата получения дохода — для этого в справочнике «Виды доходов НДФЛ» на вкладке Налоги и взносы, был реализован флажок «Соответствует оплате труда».

По умолчанию для учета премий в 2017 году по коду 2002 данный флажок не установлен. Если принимается мнение Верховного суда и ФНС, то следует установить флажок.

В программе же ЗУП 2.5 данная настройка отсутствует (что по нашему мнению крайне странно, т.к. в разных программах 1С разработчики руководствуются разными законодательными актами).

Разработчики программы 1С ЗУП 2.5 ссылаются на то, что в письме № БС-4-11/1139@ нет четких указаний, с каким кодом дохода должна учитываться данная премия, являющаяся составной частью заработной платы, поэтому с учетом Определения ВС РФ от 16.04.2015г. № 307-КГ15-2718 и в соответствии с приказом ФНС России от 10.09.2015г. № ММВ-7-11/387@ такие премии следует учитывать с кодом дохода 2000. До получения официального ответа ФНС разработчики 1С считают, что все, что выделено из кода 2000 — это не «оплата труда», если же что-либо классифицируется как «оплата труда», тогда это код дохода 2000.

Премия с кодом дохода 2003 — это премия которая выплачивается за счет чистой прибыли организации (премия непроизводственного характера). К такому виду премий может относиться премия к юбилейной или к праздничной дате и т.п. Данная премия учитывается по дате выплаты дохода, налог с которой удерживается по дате выплаты и соответственно должен перечисляться не позднее следующего дня после выплаты (разъяснения в письме ФНС от 01.08.2016 N БС-4-11/13984@ ответ на вопрос № 9).

Как обычно добавлю, что лучше дополнительно уточняться о правильном порядке учета в своей налоговой, т.к. даже налоговые не всегда сходятся в едином мнении, как верно учитывать коды доходов 2002 и 2003.

_________________________________

Где указывают коды в справке

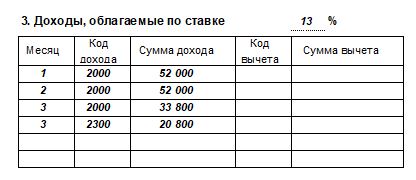

Для указания закодированных сумм выплат физлицам в справке предназначен раздел 3, который выглядит так:

Указывается:

- месяц выплаты (порядковый номер от 1 до 12);

- код дохода;

- сумма выплаты.

Ставка налога пишется перед таблицей. Из примера видно, что расшифровка кодов в справке 2-НДФЛ в 2021 г. отсутствует. Ее необходимо смотреть в общей таблице в приложении к . В примере налогоплательщик получил:

- зарплату за январь, февраль и март 2021 г. — по 52 000 руб. в месяц;

- пособие по временной нетрудоспособности — за март в сумме 20 800 руб.

Выплат по отпускным в обозначенном периоде не было, и код отпускных в 2-НДФЛ в 2021 г. (2021) не применялся.

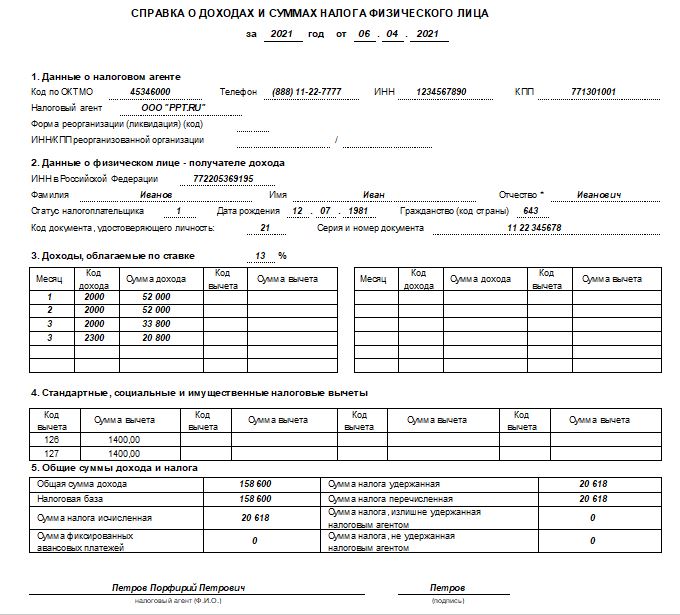

Пример справки с заполненным кодом дохода

Рассмотрим заполненный документ с кодировкой, оформленный за период текущего года (1-й квартал). Работник получал заработную плату и пособие по больничному. Других выплат в его пользу не было. Но только в той организации, которая оформила справку. Он мог получать иные виды вознаграждений в других организациях, которые оформляются отдельным документом. Его выдает тот налоговый агент, который выплатил деньги и удержал с них налог.

Добавлены новые коды доходов 2-НДФЛ

Обновленный перечень кодов, обозначающих виды доходов физлиц, содержится в приложении № 1 к приказу ФНС РФ № ММВ-7-11/387 в редакции от 24.10.2017. Эти коды используют при внесении данных об облагаемых доходах в раздел 3 справки 2-НДФЛ.

Основная часть «доходных» кодов осталась прежней, но при этом есть несколько новшеств и изменений.

С 01.01.2018 г. таблица кодов доходов НДФЛ-плательщиков, включает 5 новых кодов с расшифровками. Виды доходов физлиц, пополнившие список с 2018 года, ранее входили в группу с шифром 4800, обозначавшим «Иные доходы», теперь же этот перечень стал более конкретизированным. Например:

- Появился отдельный код дохода – отпуск, не использованный работником, заменен компенсацией (такая выплата возможна при увольнении, либо вместо дополнительного отпуска по желанию работника). Данному виду дохода присвоен код – 2013.

- В связи с выделением отдельного «доходного» кода 3023, внесено изменение в уже существующий код доходов-2018, а именно – 1011. В его расшифровку добавлено уточнение о том, что к процентам, в т.ч. дисконту, полученным по любому долговому обязательству, теперь не относятся проценты (купоны), полученные по эмитированным после 01.01.2017 г. облигациям российских организаций.

Новые коды доходов, которые следует применять с 01.01.2018 г., в том числе при подаче справок 2-НДФЛ за 2017 год:

|

Код дохода |

Расшифровка |

|

2013 |

Компенсация за неиспользованный работником отпуск |

|

2014 |

Выходное пособие; среднемесячный заработок на период трудоустройства; компенсация руководителю, его заместителям и главному бухгалтеру фирмы в части, которая превышает 3-кратный (6-кратный для уволенных из организаций в районах Крайнего Севера и приравненных к РКС местностях) размер среднемесячной зарплаты |

|

2301 |

Штрафы и неустойки, по решению суда выплачиваемые фирмой за несоблюдение требований потребителей в добровольном порядке (закон «О защите прав потребителей» от 07.02.1992 № 2300-1) |

|

2611 |

Безнадежный долг, сумма которого списана с баланса фирмы в установленном порядке (Положение ЦБ РФ от 28.06.2017 № 590-П) |

|

3023 |

Доход в виде процента (купона) по обращающимся рублевым облигациям российских юрлиц, эмитированным после 01.01.2017 г. |

Остальные коды дохода в справке НДФЛ не изменились. Список видов доходов в приложении № 1 не является исчерпывающим, поэтому к доходу, которому отдельный цифровой шифр не присвоен, следует применять обобщающий код 4800 «Иные доходы».

Код 2 в справке 2-НДФЛ

Государство на протяжении последних лет стремится повысить легализацию доходов трудоустроенных граждан. Это приводит к тому, что всё большее количество серьёзных предприятий, ведущих свою деятельность на территории РФ, ведёт трудоустройство сотрудников с соблюдением ТК и налогового законодательства, предоставляя им официальные места работы с начислением белой заработной платы, подверженной взысканиям в бюджет государства с каждого заработанного рубля. В данной ситуации для каждого работающего гражданина ведётся отчётная форма с фиксацией доходов в специальную форму, и работодатель берёт на себя функцию налогового агента своих сотрудников.

Также в НК РФ предусмотрен ряд случаев, когда доходами считаются получение денежных средств, несвязанных или косвенно связанных с трудовой деятельностью гражданина – это доходы от продажи имущества, принятые в дар или наследство и впоследствии реализованные ценные вещи, и прочие способы получения прибыли, такие, как выигрыши в лотерею, на тотализаторах и т. д. Все перечисленные доходы также подвергаются налогообложению.

За прошедший отчётный период взысканные с доходов суммы налогов должны быть занесены в специализированную отчётную форму 3-НДФЛ и должны подтверждаться справкой по форме 2-НДФЛ. Каждый доход, подверженный налогообложению, по закону имеет свой специализированный код, помогающий инспекции ФНС принять правильное решение по начислению налога или организации вычета во время проверки отчётной документации гражданина.

Получение зарплаты

Облагается ли НДФЛ стоимость проезда

Ст. 168 предписывает, что фирма-наниматель обязана компенсировать работнику стоимость проезда до места назначения. В ст. 217 НК РФ указывается, что обложение походным налогом не предусмотрено для следующих типов расходов:

- стоимость билетов туда и обратно;

- плата за провоз багажа;

- проезд до аэропорта (вокзала), до места назначения в городе, куда командировали специалиста;

- комиссионные сборы;

- оплата услуг аэропорта.

Например, если специалист передвигался на поезде, он представляет фирме-нанимателю билет. Если командировка предполагала перелет на самолете, можно приложить к авансовому отчету квитанцию электронного билета, скан паспорта с отметками о пересечении границы. Чтобы подтвердить расходы на такси, услуги аэропорта, нужно сохранить чеки, квитанции.

Обязанность работодателя начислить налог на командировочные расходы возникает в ситуации, если специалист не смог подтвердить их документально, но компенсацию выплатили. Бухгалтер исчисляет налог в месяце, когда утвердили авансовый отчет, и удерживает из ближайшей заработной платы специалиста.

Отдельного внимания заслуживает вопрос, облагается ли НДФЛ компенсация услуг ВИП-зала. Действующее законодательство не содержит каких-либо ограничений, запрещающих относить данный вид трат к транспортным расходам. На практике вопросы и претензии контролирующих структур не исключены, поэтому фирме лучше иметь объяснение, почему работнику потребовалось VIP-обслуживание в аэропорту. Например, руководитель проводил там переговоры, готовил срочную презентацию. Можно прописать правила относительно подобных издержек в коллективном договоре предприятия.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

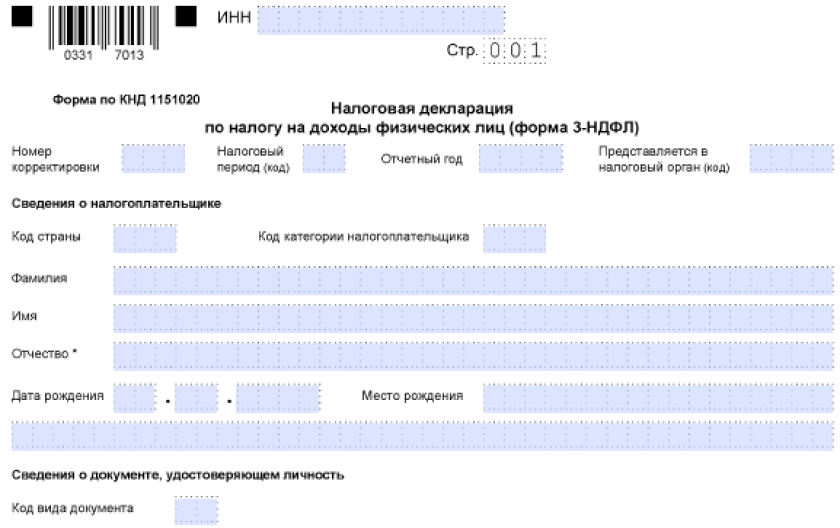

Место кодов в форме 3-НДФЛ

3-НДФЛ за 2020 год подается на новом бланке из приказа ФНС от 28.08.2020 № ЕД-7-11/615@, скачать который вы можете, кликнув по картинке ниже.

Бланк 3-НДФЛ за 2020 год

Скачать

Новая форма не сильно отличается от прежней версии. Но показатель «код вида дохода» присутствует и в ней.

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: приложениях № 1 и № 2 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных:

- в России — приложение 1;

- за рубежом — приложение 2.

По структуре оба листа в целом похожи. В более простом по содержанию приложении 1 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее:

- информация об источнике, выплатившем доход (наименование, ИНН, КПП, ОКТМО);

- сведения о суммах дохода (выплаченного и облагаемого);

- данные о величине налога (начисленного и удержанного).

О размерах применяемых ставок и их связи с видом дохода читайте в этом материале.

Приложение 2 построено по тому же принципу, но содержит более подробные данные, что вызвано необходимостью дополнительного указания в нем:

- информации о заграничном источнике выплаты;

- дат операций, связанных с ними курсов валют и сумм дохода/налога, пересчитанных в рубли;

- сведений, необходимых для точного установления той величины налога, которая будет сочтена уплаченной по заграничному доходу.

В приложении 1 для кода дохода отведена строка 020, а в приложении 2 — строка 031.

Какой код дохода указывать в стр. 020 при заполнении 3-НДФЛ о продаже недвижимости см. в материале от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите порядок заполнения декларации.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

Нововведения 2018

Обязательной частью 2-НДФЛ, по статье 230 НК РФ, являются коды доходов и вычетов. Чтобы их получить, необходимо обратиться к Приказу налоговой службы, который доступен по ссылке. Интерес представляет даже не он сам, хотя ознакомиться с текстом не будет лишним, а его приложения:

- В – коды доходов.

- Во – параметры для вычетов.

Проверять актуальность информации необходимо ежегодно, потому что налоговики нередко вносят изменения в эти перечни. Так, в 2016, согласно этому приказу, произошло следующее:

- Добавились параметры – 2002 и 2003. О них подробнее далее.

- Изменились кодировки детских вычетов.

Новые параметры нужно было использовать в отчетности, составляемой в 2017 году. В нём, вместе с этим приказом ФНС, тоже вышли поправки, которые вступили в силу с 1 января 2018 и использовались для составления 2-НДФЛ за 2017. Согласно им, были введены коды 2013, 2014, 2301, 2611 и 3021. Они необходимы для большей точности, потому что ранее соответствующие им пункты подпадали под общее определение «Иные доходы» с отметкой 4800. Об этих кодах также будет рассказано позже.

В 2018 никаких изменений внесено не было, поэтому для отчетности за 2017 и 2018 использовались одни и те же параметры. Но нет никаких гарантий, что в 2019 ничего не добавится – это стоит проверять в последних месяцах года.

Итоги

Налоговым законодательством предусмотрено освобождение доходов физлиц от налогообложения НДФЛ в ряде случаев. Исчерпывающий перечень таких случаев приводится в ст. 217 (для россиян) и ст. 215 (для иностранных граждан) Налогового кодекса. Большая часть позиций, по которым освобождается доход россиян, связана с социальной ориентированностью этого дохода (государственные пособия, компенсационные выплаты, пенсии, платежи за детей, матпомощь). Также освобождение распространяется на доходы крестьянских и личных подсобных хозяйств, доход от продажи даров леса и охотничьих трофеев.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Федеральный закон от 30.12.2015 № 422-ФЗ

- Федеральный закон от 24.11.1995 № 181-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.