Онлайн калькулятор для расчета пени по налогам

Содержание:

- Ставки и порядок расчета

- Пример исчисления пеней по налогу

- Инструкция расчета пеней для физ. лиц

- Как работает калькулятор

- Возникновение права на неустойку

- Как правильно писать: пеня или пени, уплачивает пеню, уплата пеней или оплата пени

- Уголовная ответственность за неуплату налогов физическими лицами

- Компенсация за несвоевременную выплату заработной платы

- Типовые ошибки при указании КБК при оплате пени

- Как пользоваться сервисом

- КБК для перечисления пеней в 2021 и 2021 годах

- Как рассчитать

- Особенности нового расчета пеней для организаций в переходный период

- Когда при просрочке страхового платежа можно избежать уплаты пени

- Как рассчитать пени по страховым взносам, формула

- Как рассчитать пени

- Ответы на часто задаваемые вопросы

- Алгоритм расчета пени онлайн-калькулятором

- Расчет пени в 2020 году: примеры и разъяснения

- Что нужно знать о расчете пени в 2020-2021 годах

- Как отразить недоимку и пени в бухгалтерском учете

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Пример исчисления пеней по налогу

Рассмотрим, как рассчитываются пени по налогу на конкретном примере.

ИП Серебрякову Ю. В., применяющему УСН, нужно было заплатить авансовый платеж за 2-й квартал в размере 48 000 руб. не позднее 25 июля. ИП Серебряков перечислил налог в бюджет только 2 августа. То есть просрочка по авансовому платежу у предпринимателя составила 8 дней (с 26 июля по 2 августа включительно), и на весь этот период в 8 дней нужно начислить пени.

Допустим, что в данный период времени ставка рефинансирования была установлена в размере 7,5%.

Рассчитаем сумму подлежащих оплате пеней:

Пени = 48 000 × 8 × 1/300 × 7,5% = 96 руб.

Итак, перечислению в бюджет подлежат пени в размере 96 руб.

Инструкция расчета пеней для физ. лиц

Рассчитать размер такого взыскания можно как вручную, так и при помощи специального онлайн-калькулятора. В последнем случае порядок действий будет иметь следующий вид:

- В первом пункте калькулятора нужно выбрать раздел «Пени по налогам, сборам и страховым вхносам».

- Далее необходимо указать правовой статус налогоплательщика.

- Вписать размер образовавшейся задолженности.

- Указать дату, когда нужно было перечислить деньги в бюджет и день фактической оплаты.

- После того как форма калькулятора будет заполнена, необходимо нажать на кнопку «Рассчитать». На экран будет выведен результат расчета.

Калькулятор пеней предоставлен сайтом calcus.ru

Стоит отметить, что при определении размера пени по налогам для физических лиц в калькуляторе автоматически используется следующая формула:

Пеня = Сумма задолженности * Количество дней просрочки * учетная ставка/300

Как работает калькулятор

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2021 г., понадобятся следующие данные:

- категория должника: гражданин, индивидуальный предприниматель или юридическое лицо;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2021 году произведет все расчеты автоматически.

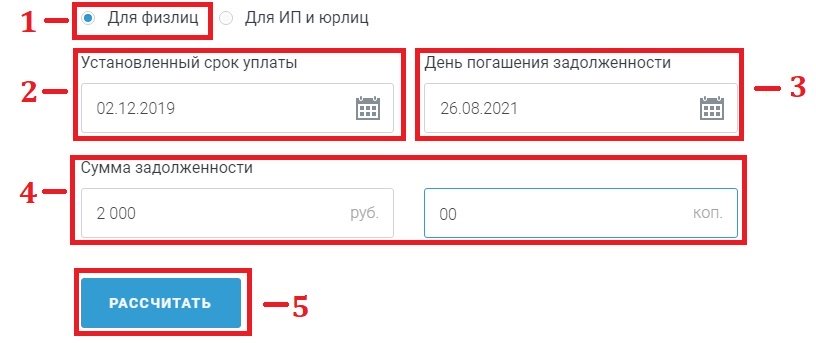

Покажем конкретный пример. В калькулятор вписываем данные:

- должник — гражданин Иванов;

- срок, когда следовало заплатить транспортный налог за 2018 год, — 2 декабря 2019 года;

- фактическая дата уплаты — 26 августа 2021 года;

- сумма задолженности — 2000 рублей.

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2021 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

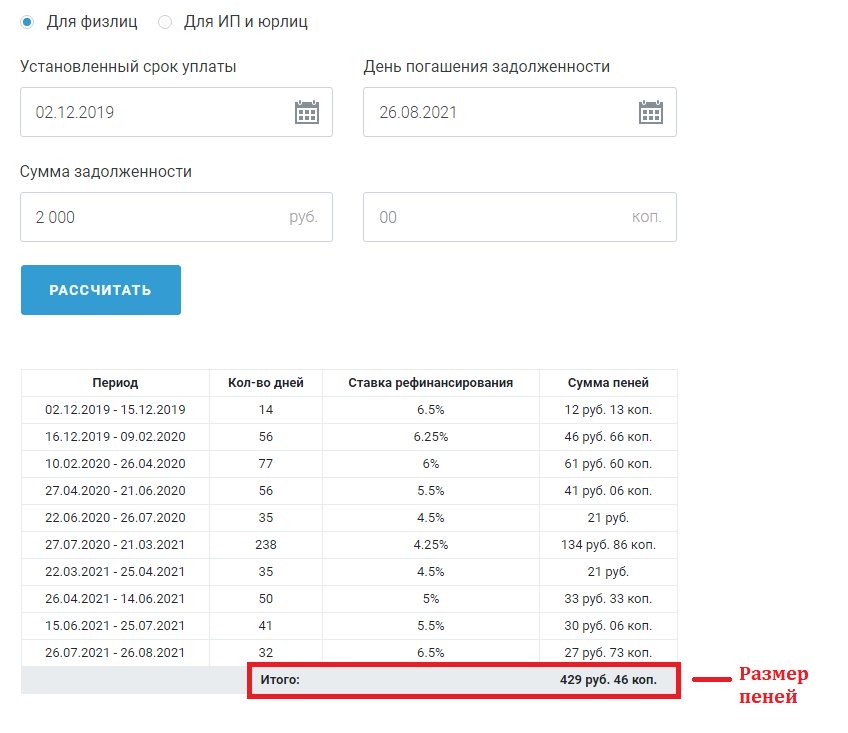

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

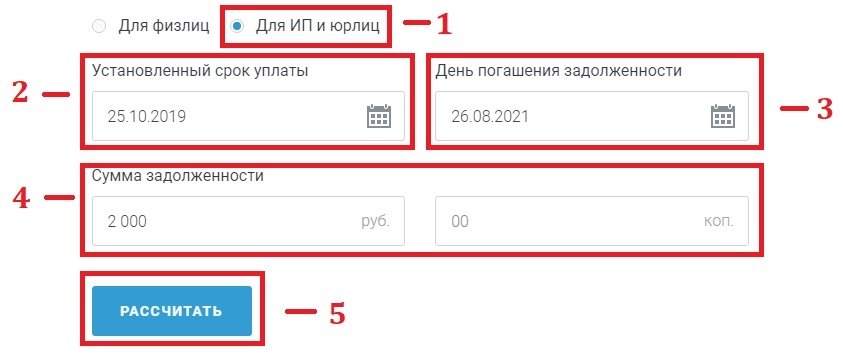

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2021 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

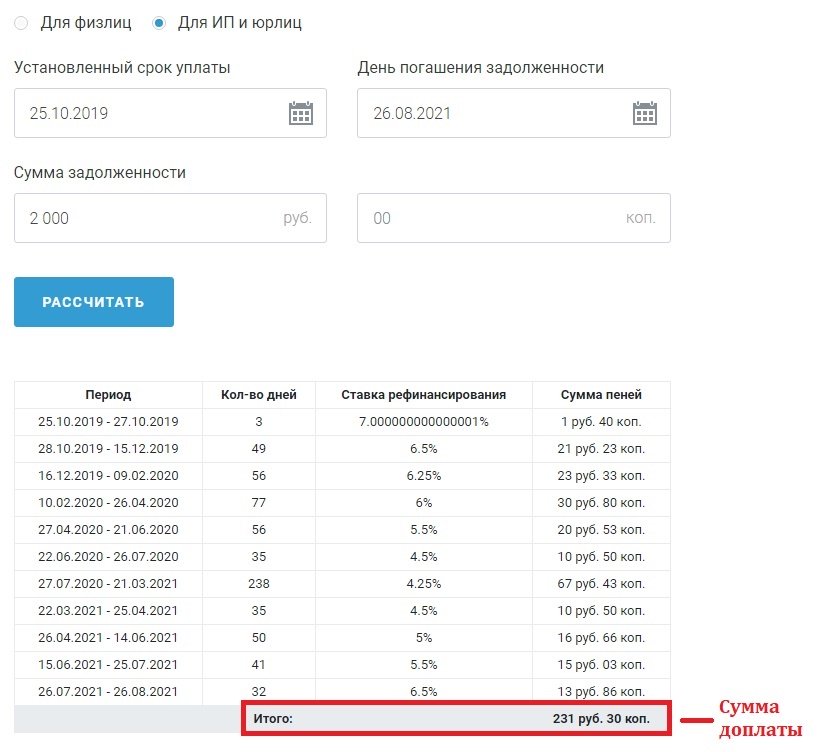

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

ВАЖНО!

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2021 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.

Возникновение права на неустойку

Основанием для начисления неустойки является неисполнение или частичное неисполнение договорных обязательств. Как показывает практика, наиболее часто неустойка начисляется за нарушения по следующим видам договорных правоотношений:

- По договору поставки, при нарушении поставщиком количественных, качественных либо ассортиментных условий.

- По всем видам договоров (кроме безвозмездных), если имели место отказ от внесения оплаты или задержка оплаты. По данной категории нарушений фиксируется наибольшее число судебных разбирательств, что объясняется бесполезностью попыток добиться от контрагента выполнения условий договора. К материалам дела потребуется приложить расчет пени и неустойки, который можно выполнить с помощью нашего калькулятора.

- Время от времени встречается не самый распространенный вид нарушений договорных обязательств – нарушение условий соглашения в отношении третьих лиц договора (например, бенефициаров).

- По договорам купли продажи. Практика показывает, что штрафные санкции в отношении продавцов устанавливаются как в виде фиксированной неустойки, так и в виде процентной от стоимости предмета договора. Штрафные санкции в отношении покупателя, как правило, устанавливаются в виде пени за каждый из дней просрочки.

- По договорам поставок. Обычно условия по этому типу договором распределяют штрафные санкции следующим образом: поставщик отвечает за нарушения условий договора выплатой фиксированной или процентной неустойки, а получатель – пеней, начисляемой за каждый день просрочки.

- По договорам подрядов. По этому типу договоров штрафные санкции, как правило, однородны. И заказчик, и подрядчик отвечают за неисполнение условий договора выплатой пени.

- По договорам кредитов либо займов. Данный тип договоров предусматривает множественные штрафные санкции, включающие в себя и пеню, и неустойку, и штрафы, и изъятие залогового имущества. Особенностью пени по договорам кредитования является способ ее начисления не от полной суммы, а от суммы задолженности на конкретный период. Поскольку сумма задолженности при просрочках платежей растет изо дня в день, то пеня за каждый день просрочки достигает внушительных размеров, иногда вдвое больше, чем собственно сумма кредита.

- По ДДУ. Штрафными санкциями по этому типу договоров выступает пеня, взыскиваемая с застройщика, не выдержавшего этапы строительства, предусмотренные договором. Пеня при этом начисляется не от суммы договора, а в размере 1/150 от ставки рефинансирования ЦБ РФ для физических лиц, и 1/300 для юридических.

В случаях, когда контрагенты не предусматриваю в тексте договора процентную ставку пени или не устанавливают размер фиксированной неустойки, ее пределы будут, по выбору контрагентов, установлены либо в результате судебного разбирательства, либо в результате применения норм закона.

Совет: При возникновении разногласий между контрагентами по вопросам неисполнения договорных обязательств, нелишним будет составление протокола разногласий. Впоследствии этот протокол можно будет приобщить к материалам гражданского дела, если спор контрагентов дойдет до суда. Не будет большой проблемой, если контрагент, виновный в неисполнении обязательств, откажется подписывать протокол. Просто потребуется составить акт, который зафиксирует факт отказа в подписи.

Как правильно писать: пеня или пени, уплачивает пеню, уплата пеней или оплата пени

Если есть сомнение при составлении платежного документа, как правильно — пеня или пени, то лучше обратиться к словарю. Так, в словаре Ожегова слово «пеня» используется для обозначения штрафа за невыполнение каких-либо установленных обязательств.

С другой стороны, если оснований для начисления пени несколько либо если за некоторое число дней начисляется эта неустойка, то принято использовать слово во множественном числе — пени. Кроме того, слово «пеня» на сегодняшний день считается устаревшим — вместо него широко используется слово во множественном числе – пени, это современный приоритет.

Поэтому, выясняя, как правильно писать — пеня или пени, сумма пеней или сумма пени, уплачивает пеню или пени, уплата пени или пеней, расчет пени или пеней — желательно остановить свой выбор на использовании слова «пеня» во множественном числе.

Уголовная ответственность за неуплату налогов физическими лицами

Неуплата любых видов налога физическими лицами, может также повлечь привлечение физического лица к уголовной ответственности за уклонение от уплаты налогов (ст. 198 УК РФ). Уголовная ответственность за умышленную неуплату налогов наступает в случае крупного (более 600 тыс. руб.) и особо крупного (более 3 млн. руб) размера налоговой задолженности.

Наказание по этой статье достаточно суровое.

Государство может освободить должника от уголовной ответственности, если причиненный ущерб будет полностью погашен. В этом случае даже возбужденное уголовное дело будет прекращено. Но такой вариант действует всего один раз, так как освобождается от уголовной ответственности лицо, впервые совершившее налоговое преступление.

Если у вас имеются какие-либо вопросы по поводу неуплаты налогов физическим лицом, либо вы попали в неприятную ситуацию с судебными приставами, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас по данному вопросу.

Компенсация за несвоевременную выплату заработной платы

За просрочку в выплате зарплаты с организации можно потребовать компенсацию. Эта норма описана в Трудовом кодексе РФ, статья 236. Размер компенсации в этом случае — 1/150 ключевой ставки. Однако, ставка может быть изменена условиями трудового договора, но она не может быть ниже той, что установлена Трудовым кодексом.

Согласно положениям налогового законодательства, за несвоевременную уплату обязательных платежей в бюджет начисляется пеня. Причем ее должны уплачивать как юридические, так и физические лица. О том, как правильно рассчитать размер такой неустойки, подробно написано ниже.

Типовые ошибки при указании КБК при оплате пени

Ниже мы рассмотрим распространенные ошибки, связанные с определением и указанием КБК при оплате пени по земельному налогу.

Ошибка №1. Платеж по пене с неверно указанным КБК не считается оплаченным.

Ошибки и вопросы, связанные с неправильным указанием КБК, являются наиболее распространенными на практике. Многие бухгалтера считают, что если неправильно указать КБК, платеж не будет принят казначейством. В действительности ошибка в КБК лишь усложняет процесс распределения средств в казначействе. При этом платеж считается зачисленным, а налоговые обязательства плательщика – погашенными.

Ошибка №2. Оплачивать пеню следует исключительно на основании уведомления.

Действующее законодательство действительно обязует налоговые органы направлять уведомления об оплате пени, с расчетом суммы и указанием периода просрочки. При этом судебная практика показывает, что в случае наличия недоимки плательщику следует погасить не только основной долг, но и пеню. Данное правило применяется также для ситуаций, когда в налоговом требовании указано о погашении основного долга, а информация о пене отсутствует.

Ошибка №3. Срок оплаты пени истекает на 8 день с момента получения уведомления.

Согласно законодательству, срок погашения недоимки и пени орган ФНС устанавливает индивидуально в каждом конкретном случае. Минимальный срок, который предоставляется плательщику для погашения налоговых обязательств по пене, составляет 8 рабочих дней. При этом ФНС вправе увеличить данный срок, о чем указать в соответствующем уведомлении.

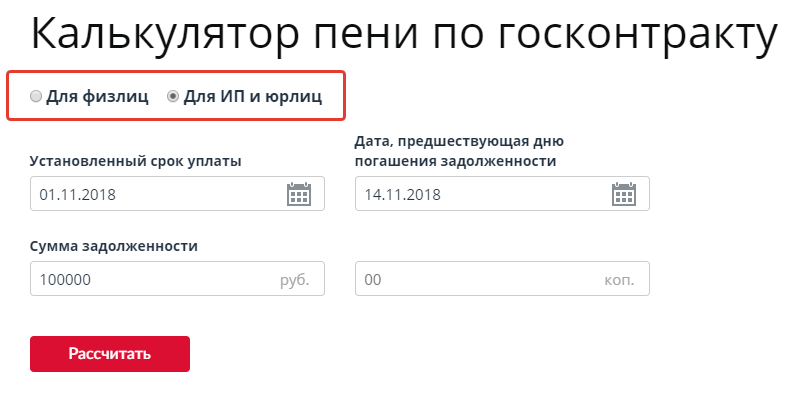

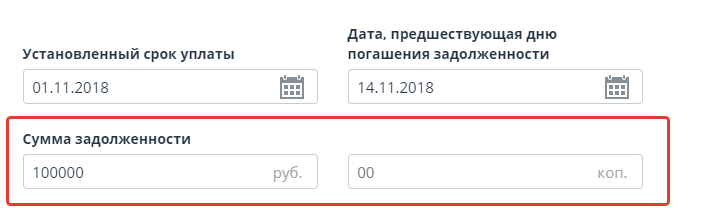

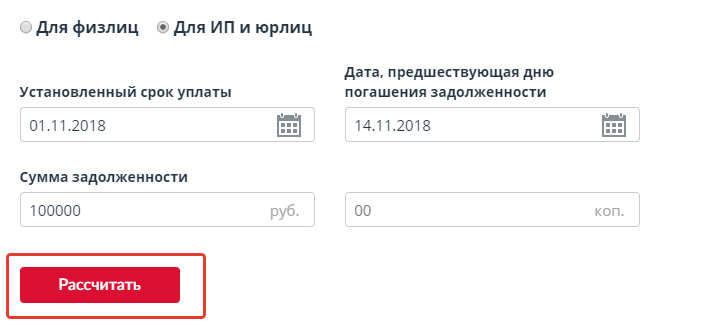

Как пользоваться сервисом

Использовать калькулятор очень просто. Покажем, как он работает, на таком примере. Допустим, Зиновий Заказчиков не успел вовремя оплатить последний этап работ по госконтракту — 100 000 рублей. Обязан перевести деньги 1 ноября, а делает это только 15 ноября. Вместе с долгом ему придется перечислить поставщику еще и неустойку, а для этого — рассчитать ее.

Шаг 1. Чтобы калькулятор пеней онлайн рассчитать сумму мог правильно, укажите, являетесь ли вы юридическим или физическим лицом. Для этого отметьте подходящий пункт. Заказчиков — юрлицо, поэтому его выбор — «Для ИП и юрлиц».

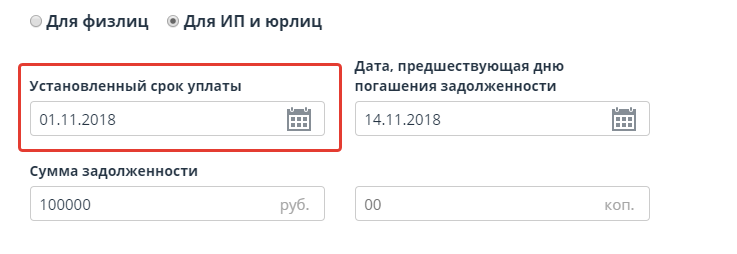

Шаг 2. Теперь укажите установленный контрактом срок оплаты или исполнения обязательств.

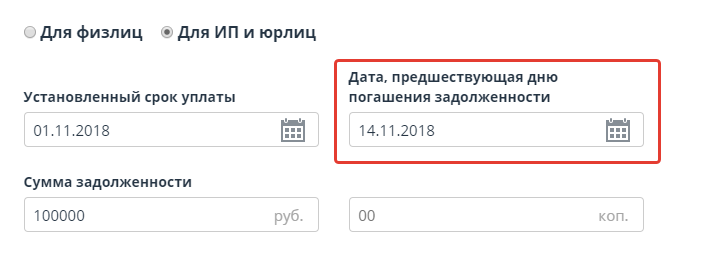

Шаг 3. Важный момент. Число дней просрочки, чтобы сделать расчет, калькулятор подсчитает сам

Но важно ввести правильные данные. Второе число — это дата накануне того дня, когда погашается задолженность

Заказчиков перечисляет деньги 15 ноября, поэтому в этой ячейке вводит предыдущий день — 14 ноября.

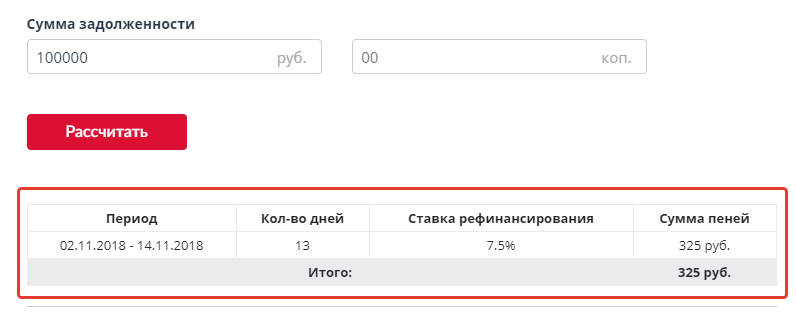

Шаг 4. Теперь введите сумму задолженности: отдельно — рубли и отдельно — копейки.

Шаг 5. Осталось нажать на кнопку «Рассчитать».

Результат отобразится ниже. Захарию Заказчикову повезло: сверх договора ему придется заплатить всего 325 рублей. Помимо искомой суммы, вы узнаете число дней просрочки и текущую ставку рефинансирования.

Расчет пени онлайн завершен. Осталось добавить полученную сумму к долгу и перевести ее второй стороне по договору.

КБК для перечисления пеней в 2021 и 2021 годах

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса). Для этого оформите отдельное платежное поручение с использованием следующих КБК:

- Пенсионное страхование — 182 1 0210 160

- Медицинское страхование — 182 1 0213 160

- Страхование по нетрудоспособности и материнству — 182 1 0210 160

- Страхование на травматизм — 393 1 0200 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 2100 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 2100 110

- НДС — 182 1 0300 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02010 02 2100 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 2100 110

- НДФЛ (и ИП «за себя») — 182 1 0100 110

- УСН «доходы» — 182 1 0500 110

- УСН «доходы-расходы» и минимальный налог — 182 1 05 01021 01 2100 110

- ЕНВД — 182 1 0500 110

Как рассчитать

Способов, как рассчитать пени по ставке рефинансирования, несколько:

- Воспользоваться онлайн-калькулятором.

- При помощи формулы осуществить вычисление самостоятельно.

Первый вариант самый простой и надежный. В интернете много сайтов со встроенными калькуляторами расчета пени по ставке рефинансирования, актуальной на нынешней 2019 год. Задав переменные, относительно количества дней задолженности, сумме основного долга, программа сама выдаст результат, исходя из 1/300 ставки. Правда, из выборки предстоит также взять именно эту ставку (при необходимости иную, например, 1/130).

Если на заданный период приходились изменения ключевой величины, то система сама посчитает с учетом колебаний.

Расчеты можно провести с помощью калькуляторов онлайн

Расчеты можно провести с помощью калькуляторов онлайн

Онлайн-расчет пени 1/300 ставки рефинансирования на калькуляторе предполагает следующие действия:

- Заполнение поля, которое касается размера недоимки.

- Выставление галочки или флажка в окошке с подходящим показателем, т.е. 1/300, если неустойки рассчитывается в пользу работника за задержку зарплаты, то берется ставка двукратная, равная 1/150.

- Выборка количества дней задолженности.

- Далее требуется нажать клавишу «рассчитать».

Система функционирует по программе, специально предназначенной для подсчета по следующей формуле:

Пеня = причитающийся долг х 1/300 х ставку (ключевую) х количество дней.

Ей же предстоит воспользоваться, если вычисления производятся самостоятельно.

При этом указывая такие переменные, как продолжительность задолженности в днях, важно ее правильно определить. Для этого потребуется знать ряд правил:

- Задержка начинается с даты, следующей за последним днем, предусмотренным для оплаты.

- В зависимости от категории долга, последний день просрочки будет приходиться либо на дату оплаты, либо на предшествующую ей. Если основной долг взыскивается принудительно в рамках гражданского судопроизводства, то фактически определить продолжительность задержки можно уже после постановления арбитражного суда.

В октябре 2017 года произошли изменения, касающиеся того, как считать неустойку по:

- Страховым взносам.

- Фискальным отчислениям.

- Задержку зарплаты.

Зная формулы и правила расчетов, все операции можно проделать самостоятельно

Зная формулы и правила расчетов, все операции можно проделать самостоятельно

Разъяснения по вопросу начисления налоговых пеней дано в письме Минфина от 05.07.2016. Неустойка начинает считаться с очередного дня, который наступает после определенной даты для уплаты взноса. К примеру, юрлицо выплатило НДФЛ в середине апреля 2018 года, а должно было 31.03. Просрочка будет считаться с 01.04. Если задержка составила всего один день, то пени не насчитываются.

Когда неустойка является следствием выплат по травматизму или взносам, которые подлежали зачислению напрямую в фонды, то начисление начинается со дня, следующего за днем оплаты. Все моменты, касающиеся вычислений, прописаны на уровне федерального законодательства.

Ряд моментов разъяснен в постановлении пленума 2017 года №22. В большинстве оно касается оплаты услуг ЖКХ в многоквартирных домах. Им же отмечено, что пеня в случае задолженности может быть только законной и увеличению не подлежит даже по договору, а суд может ее урезать, если сочтет завышенной.

Актуальные на сегодняшний день вычисления делает большинство специализированных онлайн-калькуляторов. Все они доступны бесплатно.

Законное уклонение от платежей

Есть варианты допустимого поведения, которые позволяют вполне легально избежать уплаты налогов или пени при просрочке. От последних лицо освобождается, если:

- Осуществлял расчет размера налога согласно рекомендациям контролирующего органа и просчитался, что стало причиной просрочки.

- Квитанция, выставленная к оплате, содержала ошибки, которые и повлекли недоплату.

- Просрочка носила однодневный характер.

- Разрешена отсрочка оплаты коммунальных услуг.

На сегодняшний день предусмотрены поблажки для исполнителей (поставщиков, подрядчиков), которые осуществляют свою деятельность в рамках 44 –ФЗ «О контрактной системе в сфере гос. или муниципальных закупок». В марте 2016 правительственным постановлением №190 таковым прописаны случаи отсрочки уплаты неустоек и (или) осуществления списания начисленных сумм.

В некоторых случаях должник может избежать уплаты пеней вполне законно

В некоторых случаях должник может избежать уплаты пеней вполне законно

Особенности нового расчета пеней для организаций в переходный период

Новый порядок расчета пеней в зависимости от длительности просрочки применяется в отношении недоимки, образовавшейся у юрлиц с 01.10.2017 (п. 9 ст. 13. Федерального закона от 30.11.2016 № 401-ФЗ).

При этом не важно, когда погашена недоимка. Если недоимка по налогу возникла до 01.10.2017, то пени за весь период считаются исходя из 1/300 ставки рефинансирования

Если срок уплаты налога выпадает на субботу 30.09.2017, последним днем для перечисления платежа признается 02.10.2017 (п. 7 НК РФ). Значит, при просрочке платежа (неполной уплате) пени нужно рассчитывать по правилам, действующим с 01.10.2017.

Когда при просрочке страхового платежа можно избежать уплаты пени

При некоторых обстоятельствах платить страхователю пеню в случае просрочки страхового платежа не нужно. Об это свидетельствуют нормы НК РФ, ФЗ РФ № 125 от 24.07.1998. К подобным исключениям, когда пеню не начисляют, относят, например, следующие ситуации:

- Страхователь при расчете страховых сборов руководствовался письменными предписаниями уполномоченных органов, в итоге образовалась недоимка (применительно ко ст. 75 НК РФ, ст. 26.11 ФЗ РФ № 125).

- Недоимка образовалась из-за допущенной страхователем ошибки в момент заполнения им платежного документа. Главное условие: совершенную ошибку можно исправить путем уточнения платежа (применительно ко ст. 45 НК РФ, ст. 26.1 ФЗ РФ № 125).

Внесение правок, устранение большинства погрешностей возможно путем конкретизации платежа. Исключение составляют: ошибки в счете Федерального казначейства, названии банка адресата. Подробнее о подобных ситуациях: ст. 45 НК РФ, ст. 26.1 ФЗ РФ № 125.

Для конкретизации платежа страхователь должен составить заявление в свободной форме на адрес своей ИНФС с просьбой уточнить платеж. В тексте следует указать: № и адрес ИФНС, личные данные заявителя, реквизиты «платежки», совершенную ошибку, основание для ее уточнения (со ссылкой на ст. НК РФ). Далее заявление датируется, заверяется личной подписью заявителя. К нему прилагается копия «платежки». Все вместе передается на рассмотрение ИФНС.

Как рассчитать пени по страховым взносам, формула

Кроме штрафов, за каждый календарный день опоздания с уплатой начисляются пени.

Пени по страховым взносам в 2020 году рассчитываются по тем же правилам, которые действовали ранее. Однако при расчете в 2020 году есть одна особенность: ЦБ РФ утвердил ключевую ставку, используемую для расчетов, в размере 7,75 % с 17.12.2018. До этой даты необходимо было пользоваться ставкой в размере 7,5 % (с 17.09.2018). Если период задолженности захватывает время до и после 17.12.2018, то при подсчете используются разные ставки. Как это происходит, покажем далее на примере.

Формула расчета осталась неизменной (такая же используется для расчетов по налогам):

Такая формула подходит для расчета пени, начисляемой физическим лицам, в том числе ИП, а также организациям при просрочке до 30 календарных дней. Если уплата обязательных платежей задерживается на больший срок, то с 31-го дня просрочки применяется иная формула:

Напомним, что пени за неуплату страховых взносов в ПФР больше не уплачивается и перечислять ее нужно на новые КБК в ФНС. Актуальные КБК можно посмотреть здесь.

Как рассчитать пени

Пеня за каждый день просрочки определяется в процентах от долга.

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 х Ставка рефинансирования.

С 01.10.2017 порядок расчета пеней для юридических лиц будет зависеть от количества дней просрочки платежа (Федеральный закон от 30.11.2016 № 401-ФЗ). Если просрочка платежа превысит 30 дней, то формула для расчета пеней будет такая:

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/150 х Ставка рефинансирования.

Для ИП порядок расчета пеней останется прежним вне зависимости от количества дней просрочки.

С 01.01.2016 значение ставки рефинансирования приравнено к значению ключевой ставки (информация ЦБ РФ от 16.09.2016) .

Ответы на часто задаваемые вопросы

Вопрос №1: Взносы ОПС перечислены вовремя, но по ошибочному КБК. Будет ли в этом случае применяться санкция?

Ошибка по КБК — не нарушение и не основание для начисления пени. Как правило, платеж уточняется автоматически. По факту, если платеж прошел и поступил на нужный счет, несмотря на имеющиеся погрешности, платеж можно конкретизировать через ИФНС.

Страхователь, который самостоятельно и вовремя заметил ошибку в платежном документе, вправе уточнить платеж путем подачи соответствующего заявления ФНС. Уточнению также подлежат: статус плательщика, налоговый период, а также основание уплаты и т. д. согласно ст. 45 НК РФ.

Вопрос №2: Пеня по взносам ОПС уплачивается по требованию налоговой. Как это отобразить в «платежке»?

Нужно записать реквизиты данного требования по полям «108» и «109». К сведению, при добровольной уплате здесь проставляются нули.

Нравится статья

Отчетность

Образец заполнения расчета по страховым взносам

Образцы документов

Порядок обложения подарков для сотрудников страховыми взносами и НДФЛ в 2020

НДФЛ

Пониженные тарифы страховых взносов при УСН в 2020 году

ПФР

Заполняем Раздел 2 формы РСВ-1 за 1 квартал 2013 года.

Отчетность

Заявка на кассовый расход по страховым взносам – особенности заполнения

ККТ

Алгоритм расчета пени онлайн-калькулятором

Воспользуйтесь нашим калькулятором по расчету пеней.

Расчет пеней по налогам калькулятором производится моментально при вводе данных. В алгоритме программы задействованы такие формулы:

Расчет процентной ставки пени за 1 день просрочки: 1/300 × ставка рефинансирования Центробанка.

ВАЖНО!В расчете пеней участвует ставка рефинансирования ЦБ РФ (с 2016 года она приравнена к ключевой ставке), действовавшая в периоде расчета. Данный показатель регулярно обновляется

Актуальные ставки мы собрали в удобную таблицу. Ее можно посмотреть здесь.

Общая сумма пеней: сумма долга × количество дней просрочки × процентная ставка пени за 1 день.

Для того чтобы использовать калькулятор расчета пени по налогам за 2020-2021 годы, следует указать:

- дату для исполнения обязательства;

- дату фактического исполнения обязательства по уплате налога;

- сумму долга перед бюджетом по уплате налога.

Сумма упрощенного налога и пени по нему могут быть рассчитаны при помощи специального онлайн-калькулятора. Найдете его вы в статье «Онлайн калькулятор для расчета УСН (6%, 15%, пени)».

Расчет пени в 2020 году: примеры и разъяснения

Чтобы было понятно, как рассчитывается неустойка, возьмем следующие исходные данные:

- Должник — Иванов И.И.

- Сумма долга — 1000 (одна тысяча) рублей

- Крайняя дата расчета за коммунальные услуги — 10-е число следующего месяца

- Месяц, за который не поступила оплата, — июль 2018 г.

- Ставка ЦБ с 2 марта до 16 сентября — 7,25%, с 17 сентября — 7,5%, а с 17 декабря — 7,75%.

- Текущие платежи — вносятся своевременно и в полном объеме, новые долги не накапливаются

- Сумма пени за просрочку 7 месяцев (до 9 марта 2020 г.) — ?

Иванов должен был заплатить за июль не позже 10 августа. Но денег на оплату долга у него не было. Неустойку начинают считать с 31-го дня просрочки, то есть с 10 сентября 2018 года. На тот момент действовала ставка рефинансирования в размере 7,25%. Размер штрафа — 1/300 ставки, то есть на долг ежедневно будут начислять 0,024% (7,25% / 300 = 0,024%). Таким образом, с 10 по 16 сентября (7 дней), неустойка для Иванова составит:

С 17 сентября ставка ЦБ РФ повысилась до 7,5%. Поэтому за непогашение долга на 10 октября 2018 года Иванову насчитают еще:

В общей сложности за месяц просрочки с 10 сентября по 10 октября должнику придется заплатить

Предположим, что Иванов не сможет рассчитаться в ближайшие три месяца. Поскольку с 31-го по 90-й день включительно неустойка рассчитывается с учетом ставки 1/300, то с 11 октября по 9 декабря 2018 года (при условии, что за этот период основные показатели не изменятся) дополнительно насчитают:

В дальнейшем штрафы увеличиваются. С 91-го дня надо использовать в расчетах уже 1/130 ставки ЦБ РФ. Допустим, что она сохранится на уровне 7,75%, и рассчитаем сумму неустойки еще на 3 месяца (с 10 декабря 2018 по 9 марта 2020 года, включительно). Она составит:

Такие несложные расчеты показали, что при задолженности в 1 тысячу за просрочку в 6 месяцев начислят чуть менее 80 рублей (7,68 + 16,5 + 54 = 78,18 рубля). Сумма ориентировочная и может измениться, если будут пересмотрены ключевые показатели.

-

2020-02-20 04:07:40

Да, а пока ему 6 мес начисляется сраные 80, ЖЭУ будет платить и за его отопление и воду (основная часть платёжки) и за других должников поставщикам из денег на обслуживание дома, а они не бесконечны. А исправные плательщики все эти 6 месяцев будут спрашивать, почему не делается работа ЖЭУ, не желая понимать, что их деньги уже за отопление и воду его соседа-должника ушли, и зарплату дворнику стало платить нечем, поэтому наняли бичей. и так далее и так далее до банкротства ЖЭУ. Дома новые МЫ (нормальные МЫ) берём не из-за того что денег на джип не хватило, а потому что иначе банкротимся. Красота. Всё за должников. И не надо говорить, мол, занимайтесь другим тогда, потому что нам на смену никто не придёт, идиотов нет. Мы идиоты, которые до конца надеятся, что когда то станет лучше и работают на остатки. Любой может встать на моё место, но вы предупреждены, а значит знали, на что шли. Я же входил в этот бизнес в 2002, когда была разруха, поднимал свои дома, и спустя 18 лет так и сижу на зарплате, ни в отпуск ни куда не съездишь, всегда на пульсе. -

2020-08-20 18:38:35

Так и не платите за должника. В чем проблема то? Платить зачем? Отключите его от услуг и дело в шляпе. -

2021-09-15 20:18:56

Не понятный пример с расчетом пени по оплате коммунальных услуг. А разве ставка рефинансирования берется не не дату уплаты? -

2021-09-15 20:23:44

Если должник заплатил 9 марта, то все пени должны считаться с использованием ставки рефинансирования 7,75% . Разве это не так?

Что нужно знать о расчете пени в 2020-2021 годах

Обратите внимание, что от уплаты пени освобождаются те налогоплательщики, которые выполняли письменные рекомендации налогового госоргана или финансового ведомства, что привело к недоимке (п. 8 ст

75 Налогового кодекса).

При этом данное правило не может быть применено в случае, если налоговый или иной госорган, издавший такое письменное распоряжение, обладал неполной или недостоверной информацией.

ВНИМАНИЕ! С 01.10.2017 года изменился алгорим исчисления пеней юрлицами. Суть нововведения сводится к следующему: задержка уплаты на срок не более 30 календарных дней приведет к уплате пеней по обычной ставке (1/300), а за дни, превышающие 30-дневный срок, пени будут взиматься по удвоенной ставке (1/150)

Рассмотрим на примере:

ООО «Альтернатива» перечислила 10 тыс. руб. НДС 30.11.2020 вместо 26.10.2020 (25.10.2020 — воскресенье, поэтому срок уплаты переносится на следующий ближайший рабочий день). Срок просрочки 35 дней — с 27.10 по 30.11.

ВАЖНО! Пени по налогам и взносам, уплачиваемым в ФНС считаются со дня, следующего за установленной датой перечисления, до дня, предшествующего уплате налога.

Величина пеней за первые 30 дней просрочки составит 42,50 руб. (10 тыс. руб. * 4,25% / 300 * 30 дней);

Сумма пеней, начиная с 31 дня составит 14,17 руб. (10 тыс. руб. * 4,25% / 150 * 5 дней).

Чтобы не расситывать сумму пеней вручную, бухгалтер ООО «Альтернатива» воспользовался нашим онлайн-калькулятором. Внес необходимые данные в соответствующие поля и получил готовый результат в течение нескольких секунд.

Проверьте, правильно ли вы уплачиваете НДС с помощью Готового решения от КонсультантПлюс. Если вы все же несвоевременно перечислили НДС, переходите в это Готовое решение и узнайте, как правильно уплатить и отразить пени по НДС в учете. Пробный доступ к системе К+ можно получить бесплатно, оформив быструю регистрацию.

Как отразить недоимку и пени в бухгалтерском учете

Согласно рабочего плана счетов в бухучете прежде всего проверьте начисление авансовых платежей — оно должно быть отражено записью на последний день отчетного периода:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — начислена сумма авансового платежа по УСН за отчетный период.

Если такой проводки в нужный момент вы не сделали, то ваши действия будут зависеть от того, когда и какую именно вы обнаружили недоимку. Если это долг по авансу за текущий год и нашли вы его в текущем году, то просто текущей датой сделайте указанную выше проводку по начислению.

Если год уже закрылся, но бухгалтерскую отчетность вы еще не сдали, сделайте ту же проводку задним числом — от 31 декабря истекшего года. А вот если отчетность уже сдана и вам надо доначислить налог за прошлый год, то счет 99 «Прибыли и убытки» трогать не нужно. Расход в этом случае отразите в бухучете как убыток прошлых лет проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — доначислена сумма авансового платежа за прошлый год.

Основанием для доначисления налога будет бухгалтерская справка-расчет. В этом документе желательно указать причину образования недоимки.

А вот уплату недоимки отразите проводкой на текущую дату на основании платежки:

ДЕБЕТ 68 субсчет «Расчеты по упрощенному налогу» — КРЕДИТ 51 — перечислен авансовый платеж по упрощенной системе в бюджет.

Начисление и уплату пеней также отразите текущей датой записями:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по пеням» — начислены пени;

ДЕБЕТ 68 субсчет «Расчеты по пеням» — КРЕДИТ 51 — уплачены пени.

Обратите внимание: счет 99 при начислении пеней нужно использовать всегда независимо от того, за какой период вы уплачиваете пени — за текущий или за прошлый. Начисление пеней делается на основании бухгалтерской справки, а уплату отразите на основании платежного поручения

Как было сказано выше, в налоговом учете при «упрощенке», сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.