Понятие себестоимости в бухгалтерском учете (нюансы)

Содержание:

- Что еще влияет на цену?

- Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

- Пример

- Расчёт калькуляции

- Особенности производственной и организационной структуры предприятия

- Фактическая калькуляция

- Методы расчета затрат

- Непрямые затраты

- Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

- Общепроизводственные затраты

- Какие показатели относятся к постоянным затратам

- Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

- Итоги

Что еще влияет на цену?

Прибыль

Желаемый уровень прибыли. Для каждого предприятия норма прибыли сугубо индивидуальная. На это влияют особенности вида бизнеса, размер компании, специфика бизнеса. В любом случае в цену продукции закладываются нормы прибыли.

Например.

Продолжим с приведенными выше примерами. Предприятие производит 200 единиц продукции и планирует получить 2 000 рублей прибыли. Для этого с каждого проданного товара необходимо получить прибыль 10 рублей. Себестоимость 1 единицы продукции — 7,5 рублей. Чтобы обеспечить необходимую норму прибыли нужно установить цену в размере 17,5 рублей.

При условии, если весь товар реализуется, предприятие получит: (200 * 17,5) — (200 * 7,5) = 3 500 – 1 500 = 2 000.

Ценность продукта для потребителей

Если товар представляет для конечного клиента большую ценность, он готов заплатить больше. Поэтому в таких товарах размер прибыли производителя и наценки посредников могут в несколько раз превышать себестоимость.

Стимулирование спроса

На темпы сбыта продукции сильно влияет осведомленность покупателей. Рекламные кампании помогают донести до потребителей информацию о товаре, его качестве и преимуществах и тем самым стимулировать спрос. Однако затраты на рекламу увеличивают себестоимость продукции. Поэтому для того, чтобы получить необходимую норму прибыли, в цене должны учитываться эти расходы.

Пример:

Из предыдущего примера мы знаем, что для достижения нормы прибыли цена 1 единицы продукции должна быть на 10 рублей выше себестоимости. Поэтому с учетом рекламных издержек необходимая цена — 20 рублей / единицу товара.

Способ реализации товара

При продаже товара напрямую конечному потребителю есть возможность проводить более гибкую стратегию ценообразования. Если же между производителем и потребителем находится цепочка посредников — возможности влияния на цену уменьшаются. Каждый из посредников добавляет к закупочной стоимости товара свою наценку, и в конечном итоге потребитель получает цену, равную себестоимости товара + надбавка производителя и всех посредников.

Конкуренция

Если себестоимость продукции — нижняя планка формирования цены, то конкуренция определяет диапазон цен, а иногда и верхнюю границу. На сформировавшихся рынках компания может позволить себе устанавливать цены выше, чем у конкурентов, только если:

- предлагает товар лучшего качества;

- предлагает лучшее обслуживание;

- готова проводить масштабные рекламные кампании.

Или является безусловным лидером в отрасли с давно сформированным брендом.

В остальных случаях необходимо мониторить цены конкурентов и подстраивать ценообразование в соответствии с положением на рынке.

Идеальный вариант для компании — возможность получать норму прибыли при установленной цене продукции ниже, чем у конкурентов.

Иногда компании приходится корректировать свою стратегию, пожертвовать частью потенциальной прибыли и снизить цену, чтобы быть в диапазоне рыночных цен и не иметь проблем со сбытом товара.

При работе на конкурентных рынках производитель должен иметь себестоимость своей продукции не выше, чем у конкурентов. Иначе он не сможет занять прочную позицию на рынке в случае ценовой войны.

Пример:

Тут предприятие может выбрать из нескольких стратегий:

- Установить цену 20 рублей, вкладывать деньги в маркетинг и попытаться вытеснить 2 и 3 конкурента за счет агрессивных рекламных кампаний.

- Установить цену 25 рублей / шт, предлагать клиентам дополнительный качественный сервис и доказать превосходящее качество своей продукции.

- Встать ниже рынка и установить цену 17,5 рублей. В рекламной кампании (на которую тратится 500 рублей) сделать упор на более дешевых ценах. Так предприятие получит прибыль меньше желаемой нормы, однако сможет быстрее распродать продукцию и закрепиться на рынке. Впоследствии → увеличить объемы производства и получить больше прибыли за счет сбыта больших объемов продукции.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Пример

Как рассчитать себестоимость продукции на производстве, рассмотрим ниже.

Для образца возьмем расчет себестоимости металлопроката для 1000 п. м. продукции и расчета цены за 1 м итогового изделия.

Исходные данные для расчета представлены в таблице ниже.

| Статья расходов | Значения |

| Сырье и материалы | 30 000 руб. |

| ГСМ и энергия | 15 000 руб. |

| Фонд оплаты труда | 20 000 руб. |

| Отчисления от ФОТ | 40 % |

| Общехозяйственные расходы | 20 % от ФОТ |

| Общепроизводственные расходы | 10 % от ФОТ |

| Затраты по упаковке | 5 % от суммы общепроизводственных на 1 000 п. м. |

| Рентабельность | 15 % |

Рассмотрим пример расчета себестоимости продукции на производстве по указанным исходным данным.

Расчет общей потраченной суммы:

20 000 * 40 / 100 = 8 000 руб. – соцвыплаты, руб.;

20 000 * 10 / 100 = 2 000 руб. – общепроизводственные затраты;

20 000 * 20 / 100 = 4 000 руб. – общехозяйственные издержки.

В данном случае пример формулы себестоимости продукции при производстве 1000 п. м. выглядит следующим образом:

30 000 + 15 000 + 20 000 + 8 000 + 2 000 + 4 000 = 79 000 руб.

Реализационные расходы:

79 000 * 15 / 100 = 3 950 руб.

Полная себестоимость:

79 000 + 3 950 = 82 950 руб.

Полная себестоимость одного п. м.:

82 950 / 1000 = 82,95 руб., или 83 руб.

Цена изделия:

83 + (83 * 15 / 100) = 95,5 руб.

Сумма наценки:

95,5 – 83 = 12,5 руб.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Инструкция

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

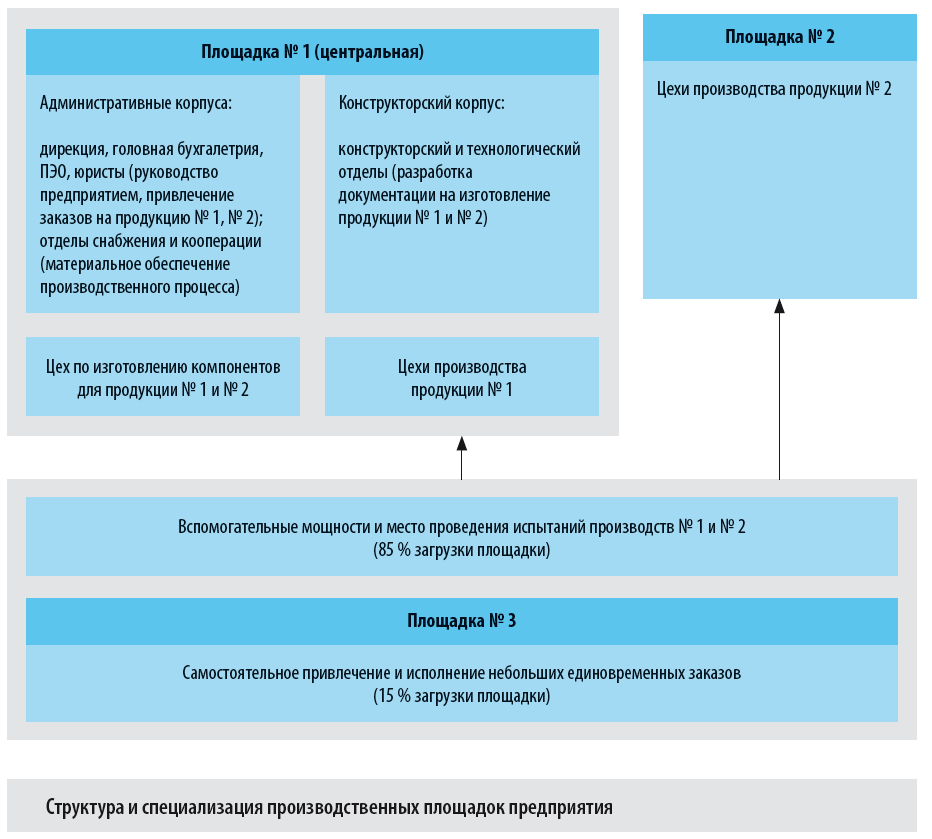

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

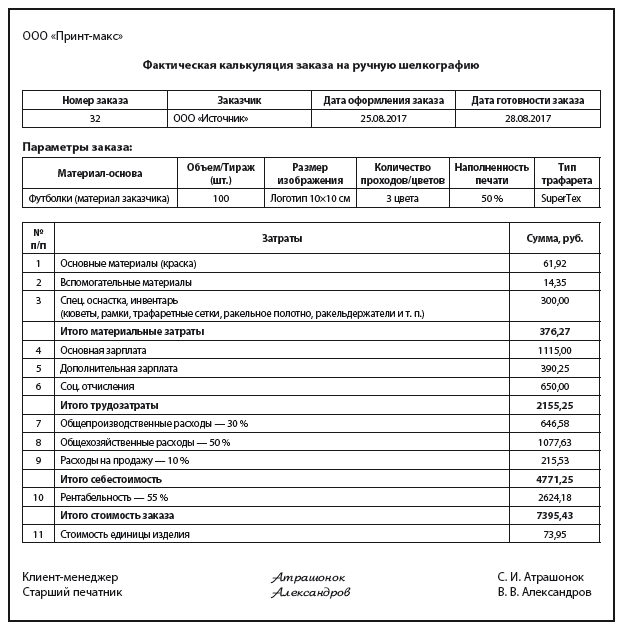

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат. Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие

Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт.

Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

WA:Финансист для расчета затрат

Автоматический расчет себестоимости и других финансовых показателей. Закажите бесплатный демодоступ. Узнать больше

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

Пример сметы общепроизводственных расходов представлен в табл. 4.

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Общепроизводственные затраты

К общепроизводственным затратам относят издержки на обслуживание и управление производством, в том числе затраты на:

- амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества;

- заработную плату аппарата управления цеха и страховые взносы;

- содержание транспортных средств, занятых перемещением грузов на территории предприятия;

- арендные платежи за основные средства цехового назначения и пр.

В соответствии с принятой в ООО «Альфа» учетной политикой общепроизводственные затраты распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих.

К сведению

При составлении плановой калькуляции можно воспользоваться пропорцией за прошедшей период и в процентном соотношении распределить затраты между выпускаемыми изделиями.

Для распределения фактических расходов используются данные бухгалтерского учета по счету 25 (табл. 4).

Таблица 4. Распределение общепроизводственных расходов

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

25 |

Начальное сальдо |

||

|

Амортизация ОС |

Начальное сальдо |

||

|

02 |

410 967,63 |

||

|

20 |

410 967,63 |

||

|

Оборот |

410 967,63 |

410 967,63 |

|

|

Конечное сальдо |

|||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

167 912,86 |

||

|

60 |

167 912,86 |

||

|

Оборот |

167 912,86 |

167 912,86 |

|

|

Конечное сальдо |

|||

|

Износ спецодежды сверх типовых норм (СПИ > 12 мес.) |

Начальное сальдо |

||

|

10 |

4,58 |

||

|

20 |

4,58 |

||

|

Оборот |

4,58 |

4,58 |

|

|

Конечное сальдо |

|||

|

Инструмент, расходные материалы производственного назначения |

Начальное сальдо |

||

|

10 |

57 283,64 |

||

|

20 |

57 283,64 |

||

|

Оборот |

57 283,64 |

57 283,64 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

395 822,40 |

||

|

60 |

69 557,50 |

||

|

71 |

326 264,90 |

||

|

Оборот |

395 822,40 |

395 822,40 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

1 308 487,61 |

||

|

70 |

1 308 487,61 |

||

|

Оборот |

1 308 487,61 |

1 308 487,61 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

16 944,91 |

||

|

20 |

18 639,83 |

||

|

60 |

1 694,92 |

||

|

Оборот |

18 639,83 |

18 639,83 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

4 380,87 |

||

|

20 |

35 865,92 |

||

|

60 |

31 485,05 |

||

|

Оборот |

35 865,92 |

35 865,92 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

624,26 |

||

|

20 |

624,26 |

||

|

Оборот |

624,26 |

624,26 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

3 049,23 |

||

|

97 |

3 049,23 |

||

|

Оборот |

3 049,23 |

3 049,23 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

392 531,29 |

||

|

69 |

392 531,29 |

||

|

Оборот |

392 531,29 |

392 531,29 |

|

|

Конечное сальдо |

|||

|

Транспортные расходы |

Начальное сальдо |

||

|

20 |

115 254,24 |

||

|

60 |

115 254,24 |

||

|

Оборот |

115 254,24 |

115 254,24 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

2 568,89 |

||

|

69 |

2 568,89 |

||

|

Оборот |

2 568,89 |

2 568,89 |

|

|

Конечное сальдо |

|||

|

Оборот |

2 909 012,38 |

2 909 012,38 |

Итог по счету 25 «Общепроизводственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 5).

Таблица 5. Распределение общепроизводственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

314 207,00 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 065 111,45 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

743 098,04 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

786 595,88 |

27,040% |

|

Итого |

1 951 596,91 |

2 909 012,38 |

100,00 |

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

- «Коэффициент финансового левериджа — формула для расчета»

- «Расчет маржинальной прибыли (формула и нюансы)»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.