Блокировка расчетного счета налоговой: что делать и как разблокировать

Содержание:

- Как разблокировать счет

- Как уберечься от блокировки ФНС: памятка

- Что делать, если блокировка законная

- В каких случаях пишется?

- При незаконной блокировке — в суд

- Как быстро разблокировать счет в банке, заблокированный налоговой инспекцией

- Общие основания для блокировки счета

- Что делать, если налоговая тянет с разблокировкой счета

- АРЕСТ ПО ОШИБКЕ

- Лайфхак

- Образец заполнения заявления о снятии ареста с расчетного счета

- Какие исполнительные меры могут быть наложены на расчетный счет

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

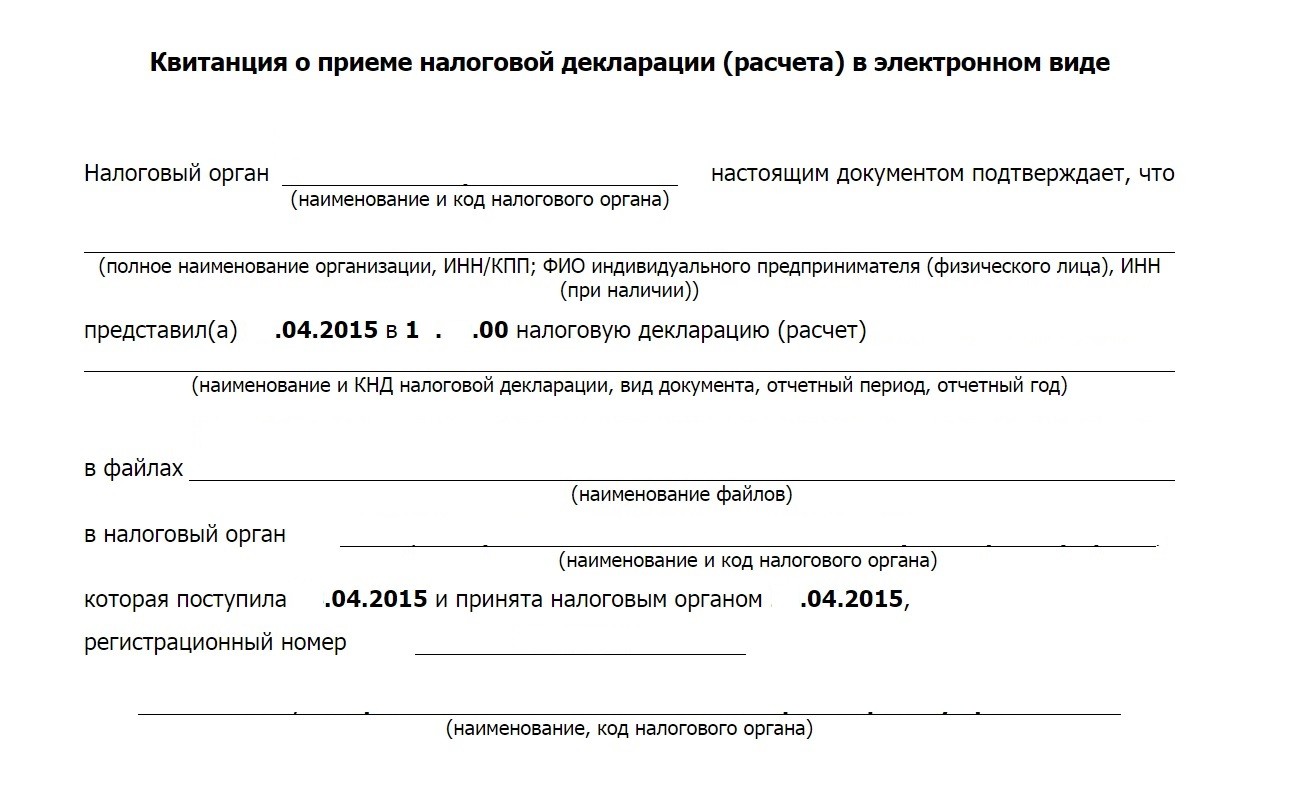

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Как уберечься от блокировки ФНС: памятка

Контролируйте уплату налогов

Прежде всего, не забывайте налоги платить. А если исправно платите, проверяйте, пришли ли деньги по назначению — периодически запрашивайте в налоговой справку о состоянии расчётов. Вот как она выглядит (это первая страница):

Недоимка отображается со знаком «—». Если недоимка обнаружится, запросите выписку операций по расчёту с бюджетом: она поможет разобраться, в какой момент налог ушел «не туда». Вот как выглядит выписка:

Запрашивать справки и выписки из налоговой можно онлайн — через систему интернет-отчётности. Если проверять правильность зачисления налогов регулярно, ограничения по расчетному счёту вам не грозят: вы обнаружите недоимку раньше, чем ФНС направит требование об уплате и направит решение о взыскании.

Настройте календарь отчетности

Сделать это можно в сервисе для сдачи отчётности, онлайн-бухгалтерии или хоть в Аутлуке. Разберитесь, когда какие отчеты вам нужно сдавать, и поставьте себе напоминалки (КЭП: не на последний день).

Если отчитываетесь на бумаге — проверяйте почту

Если ИП не является плательщиком НДС и отчитывается на бумаге, его не могут наказать за то, что он не принял требование налоговой. Зато у него есть все шансы пропустить требование об уплате налога и довести дело до принудительного взыскания. Особенно рискуют предприниматели, которые живут не по адресу регистрации ИП. Если это вы — попросите родных сообщать вам обо всех письмах инспекции. А лучше начинайте отчитываться через интернет.

Если отчитываетесь через интернет — следите за требованиями

Системы отчетности, как правило, бьют тревогу, если вам пришло требование, 6 дней на исходе, а вы не отправили квитанцию. Не игнорируйте эти сигналы. А еще лучше — настройте уведомления о новых требованиях на электронную почту или через sms.

В системе интернет-отчётности требование приходит в адрес того пользователя, который последний раз отправлял отчетность (не 2-НДФЛ). Если вы работаете в многопользовательском режиме, отметьте, кто будет получателем требований. Риск столкнуться с блокировкой расчётного счёта в этом случае сильно меньше. При условии, конечно, что ответственный за требования подпишется на уведомления или будет каждый день заходить в систему и проверять, есть ли сообщения от налоговой.

Проверяйте ограничения по расчётному счёту на сайте ФНС

Подписаться на уведомления с сайта ФНС нельзя. Но проверить блокировку расчетного счета налоговой – минутное дело. Если делать это регулярно, блокировка не застанет вас врасплох.

Что делать, если блокировка законная

Отсутствие доступа к деньгам негативно влияет на работу всего предприятия. Поэтому возникает необходимость снятия блокировки в кратчайшие сроки. Если средства были заблокированы по одной из причин, указанных выше, направления заявления будет недостаточно. В таком случае потребуется сначала устранить обнаруженные нарушения.

Весь процесс разблокировки состоит из трех основных этапов:

- Выяснение причины ограничений.

- Устранение нарушений.

- Информирование сотрудников ФНС.

Первый этап: выяснение причины случившегося

Первоначальная задача компании – узнать, почему налоговая заблокировала расчетный счет. Как разблокировать его? В такой ситуации, алгоритм действий зависит от конкретной причины. В принципе, сотрудники налоговой службы обязаны уведомить нарушителя, однако оповещение приходит с большим опозданием. Чтобы сократить время ожидания, нужно действовать следующим образом:

- Обратиться к сотруднику банка.

- Попросить предоставить реквизиты документа, по которому был блокирован счет.

- Отправиться в налоговую службу.

- Узнать у одного из ее работников причину блокировки, предоставив ранее полученные реквизиты.

Эти действия позволят оперативно получить информацию, что, в свою очередь, даст возможность быстрее решить проблему. Сотрудники налоговой службы обязаны объяснить, почему доступ к счету был ограничен.

Второй этап: устранение нарушений

Дальнейшие действия напрямую зависят от того, что именно сообщили представителю компании в отделении налоговой службы. Поскольку причин для ограничения доступа существует несколько, то и проблема снятия блокировки может быть решена разными путями:

- Отсутствие перечислений по налогам. Если компания допустила просрочку по налоговым перечислениям, необходимо погасить задолженность. Если были начислены штрафы или пени, нужно оплатить и их. Доступ к счету не будет восстановлен до полного погашения долга. Примечательно, что блокировка не касается перечисления средств в государственный бюджет. То есть, лицо моет погасить задолженность по налогам даже без снятия ограничений.

- Отсутствие декларации. Наиболее простое и очевидное решение проблемы – предоставление сотрудникам налоговой этого документа и бумаг, связанных с ним. После того как декларация будет получена и проверена, запустится процедура разблокировки. Однако необходимо иметь в виду, что единственное основание для блокировки – отсутствие декларации. Если не были предоставлены другие документы, сотрудники ФНС не имеют права ограничивать доступ к счету.

- Отсутствие уведомления о получении документов от ФНС. Действовать необходимо так же, как и в предыдущем случае. То есть, сотрудникам ФНС необходимо направить специальную квитанцию, после чего выполнить предписания, содержащиеся в ранее полученных документах.

Третий этап: информирование сотрудников ФНС об устранении нарушений

Данный этап не является обязательным. Сотрудники ФНС сами узнают о том, что нарушение устранено, и возобновят доступ к счету. Проблема заключается в сроках снятия ограничений. Так, к примеру, в случае с погашением задолженности по налогам, информация о поступлении средств может появиться в течение 3 дней. Это довольно большой срок для компаний, действующих на рынке. Чтобы ускорить процедуру, необходимо уведомить ФНС об устранении.

Для этого можно направить специальное письмо. Ниже приведен образец письма о разблокировке счета налоговой службой по причине предоставления квитанции о получении документов:

Ускорить процесс можно, воспользовавшись электронными письмами. В таком случае заявление придет в течение нескольких минут. После ознакомления с ним сотрудников ФСН, блокировка будет снята.

В каких случаях пишется?

Налоговая служба уполномочена в особых моментах (для воздействия на недобросовестных налогоплательщиков) блокировать их расчетные счета. Данные права обозначены в статье 76 НК РФ.

Что делать, если заблокирован расчетный счет?

Основной причиной блокировки средств налогоплательщика является неуплата обязательных платежей перед бюджетом.

Но перед осуществлением заморозки налоговый инспектор должен направить требование об оплате задолженности, погасить которую необходимо до определенной даты, указанной в документе.

Существуют также иные причины блокировки:

- судебный арест;

- отсутствие налоговой декларации;

- местонахождение компании не соответствует юридическому адресу;

- непредставление документов, истребованных при камеральной проверке;

- осуществление обналичивания денежных средств, финансирование терроризма.

Наложение ареста допускается при наличии судебного решения. Данная мера применяется при возникновении больших сумм задолженности налогоплательщика или для взыскания штрафа.

Подобный метод гарантирует исполнение судебного приговора по изъятию имущества компании, если взысканием займутся приставы.

Ускорить процедуру снятия ареста с банковских счетов поможет обращение с соответствующей просьбой в ИФНС.

Если операции по счету остановлены из-за непогашенной задолженности или нарушение сроков сдачи отчетности, то решение отменяется не позднее одного дня с даты исполнения обязательств или сдачи декларации соответственно.

Как написать для снятия ареста и ограничения с р/с?

Заявление в налоговую инспекцию составляется в произвольной форме.

На уровне законодательства унифицированная форма подобного бланка не введена.

Документ формируется на фирменном бланке компании и содержит данные:

Документ формируется на фирменном бланке компании и содержит данные:

- название ФНС (реквизиты, адрес), в чей адрес направляется заявление;

- ФИО руководителя налоговой службы;

- сведения о заявителе (наименование, ИНН, местонахождение);

- порядковый номер письма в соответствии с журналом регистрации исходящей документации;

- текстовая часть, которая отражает суть обращения;

- заключительный блок, включающий прошение о восстановлении возможности осуществления операций на расчетном счете;

- печать, подпись руководителя фирмы.

Для более оперативной связи можно указать контактный телефон главного бухгалтера.

Также могут быть приведены доводы в пользу частичной «разморозки» денежных средств. Это возможно если причиной ареста стала неуплата обязательных платежей, и их общая сумма не превышает имеющиеся на расчетном счете предприятия деньги.

Важные моменты

Направлять письмо в налоговую необходимо вместе с оправдательными документами, если такие имеются.

В качестве объективного основания для разблокировки счета служат:

- документы, доказывающие факт отправки декларации;

- платежный документ (банковская выписка), подтверждающий факт погашения задолженности.

Письмо передается в налоговую инспекцию лично руководителем предприятия или его доверенным лицом.

Письмо передается в налоговую инспекцию лично руководителем предприятия или его доверенным лицом.

Допускается отправить заявление почтой или при помощи электронного документооборота.

Налоговой службой решение об отмене блокировки передается банку не позднее следующего дня после его подписания (п. 4 ст. 76 НК РФ).

Запрет на осуществление банковских операций может нанести серьезный материальный ущерб.

Банки освобождены на законодательном уровне от ответственности за понесенные убытки из-за блокировки расчетных счетов.

Единственный верный вариант восстановления функционирования счета — выполнения требования инспекторов.

Если арест произошел незаконно, заявление пишется сразу и передается для регистрации.

Необходимо помнить, что при заморозке счета в банке собственник все же вправе осуществлять операции:

- оплата заработной платы сотрудникам;

- исполнение обязательств по уплате алиментов;

- выплата компенсации за причинение вреда здоровью.

Обозначенные выплаты являются первоочередными для перечисления, блокировка не может помешать их движению по расчетному счету.

Для своевременных выплат вознаграждения персоналу руководителю необходимо заранее подготовить платежный документ для перечисления в банк.

Требования по обязательным платежам осуществляются в хронологическом порядке поступивших запросов в кредитное учреждение.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, предпринимателя, работающего на ЕНВД, нельзя наказать за несданные им декларации по НДС и налогу на прибыль, либо выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3

ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта

Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение

Как быстро разблокировать счет в банке, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам следует оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто

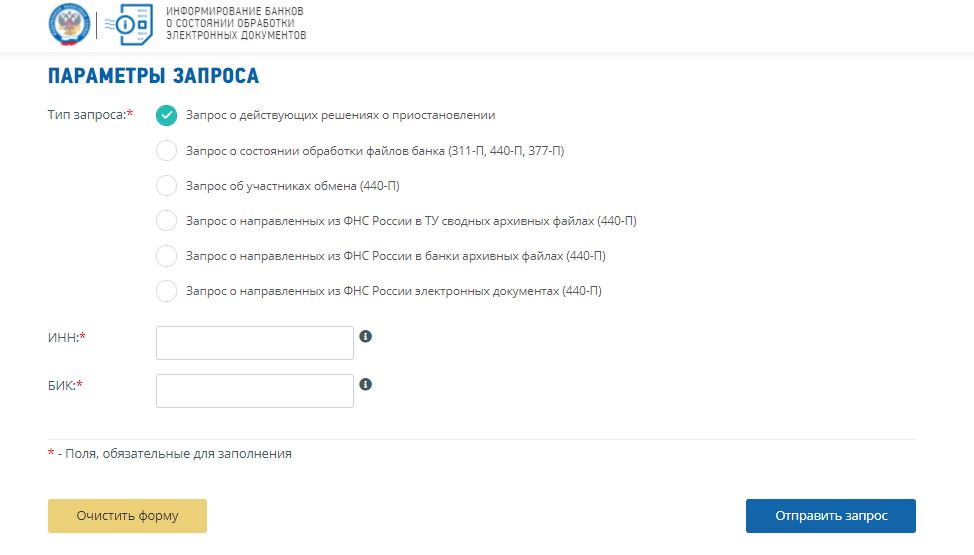

Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники. Вопрос, как узнать о снятии блокировки счета или ее наличии, не возникает — на сайте ФНС работает специальный сервис для информирования

Достаточно ввести ИНН и БИК банка, чтобы узнать о действующих санкциях или их отмене.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, выясните, на основании какого решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого обратитесь в орган ФНС и по реквизитам решения уточните, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, ее необходимо устранить. Если существовала недоимка по налогу, ее необходимо оплатить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), оформите подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считаные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам — за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет, и алгоритм действий другой. Но порядок действий, как разблокировать счет ИП, заблокированный налоговой, не отличается от алгоритма для юрлиц.

Общие основания для блокировки счета

Налоговым законодательством предусмотрены следующие основания для блокировки счета:

- не сдана налоговая декларация ();

- не исполнена обязанность по обеспечению получения от налогового органа документов в электронной форме (подп. 1.1. );

- налоговому органу не передана квитанция о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган ();

- не уплачен налог ();

- в целях обеспечения исполнения решения налогового органа по результатам проверки ().

Таким образом, блокировка счета – мера, которая может быть применена даже за незначительные нарушения. Однако если это случилось, налогоплательщик вправе оспорить такую процедуру. Разберем подробнее каждый из перечисленных случаев.

Что делать, если налоговая тянет с разблокировкой счета

Несмотря на то, что разблокировка счета при устранении нарушений, ее повлекших, должна производиться оперативно, на деле данная процедура может занять неделю и даже больше. Для усложнения жизни налогоплательщикам у налоговиков существует немало средств.

В некоторых случаях компании могут столкнуться с незаконными требованиями со стороны инспекторов:

- Они могут потребовать прохождения налогоплательщиком якобы обязательных процедур для разблокирования счета.

- Иногда выдвигается требование о проведении камеральной проверки.

- Нередки ситуации, когда от налогоплательщика требуется прохождение множества различных кабинетов с так называемым «бегунком» — обходным листом, который все должностные лица, указанные в нем, должны будут завизировать.

- Может быть поставлено условие по переходу исключительно на электронную отчетность в случаях, когда она не является обязательной.

Вы не хотите попасть в подобную ситуацию? Следите за материалами нашей рубрики «Блокировка счета». Самая актуальная информация, компетентные разъяснения экспертов помогут вам быть законодательно подкованными и отстоять интересы вашей компании в сложной ситуации

АРЕСТ ПО ОШИБКЕ

В соответствии с Гражданским кодексом, приставы не могут арестовать только социальные карты, на которые должник получает пенсии по инвалидности или ребенку-инвалиду, средства по уходу за ребенком, пенсии военным. Взыскание приставом также не может быть обращено на компенсации вреда, причиненного здоровью, пособия в связи со смертью кормильца, пособия, алименты, командировочные выплаты, пособия в связи с рождением ребенка, со смертью родных, средства материнского капитала. «Статья 101 закона «Об исполнительном производстве» содержит перечень источников доходов, на которые не может распространяться арест судебного пристава-исполнителя и взыскание по исполнительному документу», — отмечает юрист фирмы «Рустам Курмаев и партнеры» Артур Аванесян.

Бывают ли ошибочные аресты этих неприкасаемых средств? Бывают. «На практике возникают случаи, когда судебный пристав-исполнитель, не располагая информацией об источнике доходов должника, арестовывает все денежные средства, находящиеся на его банковском счете», — рассказывает Аванесян.

Но и тут выход есть.

Лайфхак

В случае ошибочного ареста судебным приставом-исполнителем денежных средств, на которые не может быть обращено взыскание в силу ФЗ «Об исполнительном производстве», должнику необходимо представить ему документы, подтверждающие, что на арестованный счет начислялись денежные суммы, на которые не может быть обращено взыскание, и составить заявление о снятии арестованных денежных средств, в котором необходимо сформулировать требование об отмене постановления об аресте счета и арестованных на нем денежных сумм, указывают юристы.

Впрочем, это не единственный тип ошибок при аресте средств в банках. Среди других примеров — арифметические ошибки, несправедливые штрафы или даже фиктивное решение суда. В такой ситуации придется снова, увы, идти в суд.

Есть и еще один случай — долгие споры, которые выигрывают и проигрывают разные стороны на разных этапах рассмотрения. Что делать, если в апелляции вы проиграли, деньги на счете арестовали и списали, а, например, в кассации — на следующем этапе судебного разбирательства — фемида оказалась вдруг на вашей стороне?

«На этот случай есть такой инструмент: поворот исполнения решения суда», — говорит Галина Гамбург. Но это уже предмет отдельной публикации.

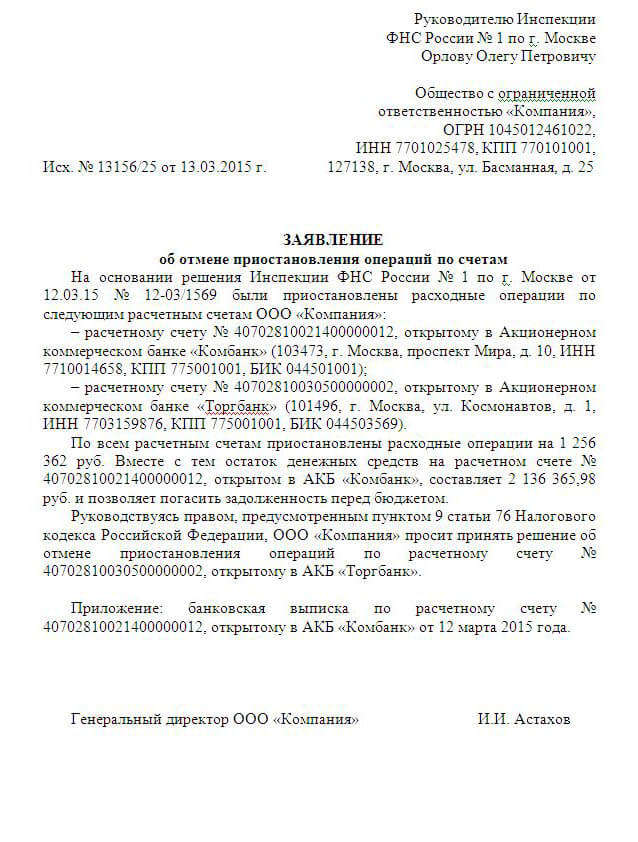

Образец заполнения заявления о снятии ареста с расчетного счета

В этом случае можно и нужно оспаривать ее решение, подавая соответствующую жалобу и прикладывая документы, подтверждающие вашу правоту.

А если вы только собираетесь его заключить, то настаивайте, чтобы все сроки были четко прописаны.

Это означает, что налогоплательщику при необходимости этот документ нужно готовить в свободной форме, опираясь лишь на общие правила. Рассмотрим, какая информация должна обязательно присутствовать в заявлении о снятии ограничения:

- данные заявителя (наименование или Ф.И.О., адрес, ИНН, ОГРН/ОГРНИП, телефон);

- наименование налогового органа — получателя письма;

- непосредственно просьба об отмене решения о приостановлении операций по счету.

- исходящий номер и дата;

- текст самого обращения (причины, по которым счет должен быть разблокирован);

Нужно не только подготовить заявление, используя образец письма о снятии блокировки с расчетного счета, но и правильно передать его в ИФНС. Оптимальный вариант — личное посещение налоговой руководителем или главным бухгалтером предприятия.

Это позволит урегулировать вопрос наиболее оперативно и при необходимости быстрее принять меры. Можно передать письмо на разблокировку в ИФНС и через представителя, снабдив его соответствующей доверенностью от организации. Наконец, можно отправить письмо по почте, но это существенно затянет решения проблемы, учитывая длительные сроки доставки отправлений даже в пределах одного населенного пункта.

Получив от налогоплательщика заявление о снятии ограничения с расчетного счета, в ИФНС проверят устранение причин блокировки и примут решение об отмене ограничений. Это произойдет не позднее следующего дня после фактического исполнения требований. Если же налогоплательщик решил не соглашаться с требованиями сотрудников налоговой службы и обжаловал решение, то процедура может затянуться.

По закону, на рассмотрение жалобы, поданной в административном порядке, дается 15 дней, а если это не даст нужного результата, то придется обжаловать решение в суде, и рассмотрение дела займет более длительное время.

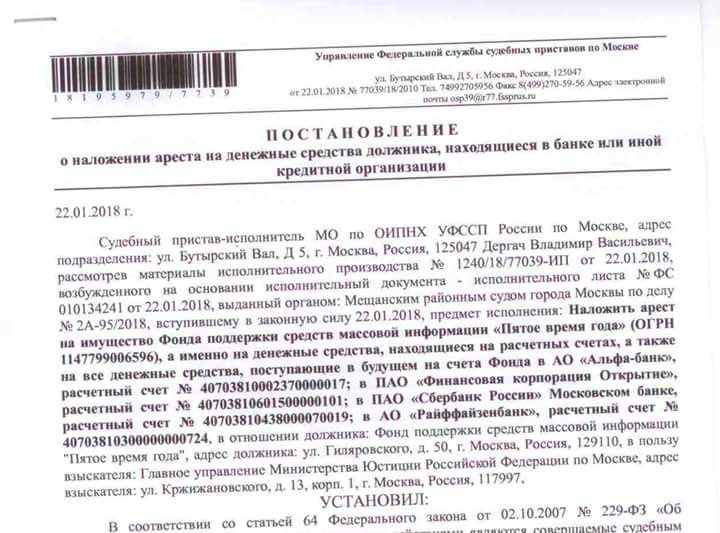

Какие исполнительные меры могут быть наложены на расчетный счет

Государственные ведомства при нарушении законодательства о налогах и сборах имеют право накладывать исполнительные меры на организацию, в том числе и на расчетный счет.

Это одна из самых действенных мер, потому что сразу же привлекает внимание фирмы. Блокировка или аналогичные меры, применяемые в отношении расчетного счета, полностью лишают организацию возможности вести свою деятельность

У каждого ведомства, министерства или фонда свои меры взаимодействия на компанию, а также свои исполнительные меры, налагаемые на расчетный счет.

Блокировка счета

Заблокировать расчетный счет компании имеет право только ФНС. Решение о блокировке расчетного счета может быть принято из-за неуплаты или неполной уплаты налога в добровольном порядке.

Блокировка счета производится на определенную сумму. Если на счете компании есть нужная сумма, то разово спишется именно эта сумма. Если такой суммы нет, до полного списания задолженности организация не сможет ничего оплатить, в том числе заработную плату. Все поступающие деньги буду списываться в счет погашения задолженности.

Если счет компании заблокирован из-за неуплаты налогов или сборов, не менее чем за 30 дней до блокировки ФНС должна вынести требование о добровольной уплате налога. После этого налоговая может больше не предупреждать налогоплательщика о предстоящей блокировке счета.

Решение о приостановке операция по счетам одновременно направляется во все банки, в которых открыты счета компании, и в адрес компании.

Заморозка расчетного счета

Заморозка счета – это та же блокировка, только без суммы. Определения заморозки счета вообще нет – есть только принудительное списание задолженности. Однако если компания ничего не должна по налогам, но не выполнила какие-то другие требования ФНС, ее счет могут заморозить.

В этом случае в адрес компании и банков, в которых у фирмы отрыты счета, направляется уведомление о блокировке счета на сумму 0,00 рублей.

Заморозить счет может только ФНС в двух случаях:

- несвоевременная сдача отчетности;

- отсутствие электронной квитанции о приеме документов от ФНС по ТКС.

Компания не сможет оплатить счет контрагента, но зато может выплачивать заработную плату и уплачивать налоги.

При блокировке счета на 0,00 рублей, банки проводят платежные поручения 1 и 3 очереди, то есть налоги и зарплату.

Списание денежных средств

Отдельно хотелось бы сказать о списании денежных средств без наложения блокировки. В таком порядке списать деньги могут два учреждения:

- Федеральная служба судебных приставов (ФССП);

- Фонд социального страхования (ФСС).

Судебные приставы и ФСС не наделены правом приостанавливать операции по счетам организаций. Однако по решению таких органов банк может списать деньги в первоочередном порядке.

ФСС списывает несвоевременно внесенные дополнительные взносы за «вредное» производство, если организация обязана их уплачивать. Вместе с суммой взносов списывается и пеня. Увидеть списание и платежные поручения можно через онлайн-банк.

ФССП списывает суммы задолженности, если ФНС не смогла самостоятельно взыскать с организации долг по налогам. Также налоговая служба может направить уведомление судебным приставам, если на момент вынесения решения о приостановлении операций счет еще заблокирован по прошлому требованию.

Кроме суммы, указанной в уведомлении ФНС, судебные приставы списывают дополнительные 10 000 или 1 000 рублей в виде исполнительского сбора в отношении организации или ИП соответственно. Исполнительский сбор списывается с расчетного счета обязательно, он назначается при открытии исполнительного производства.

Неважно, какая сумма задолженности у организации или ИП. Даже если 100 рублей – исполнительский сбор назначается в установленной сумме, не менее 1000 рублей

Уменьшить размер исполнительского сбора можно только через суд. Максимальный процент уменьшение – 25%. То есть компания может уменьшить исполнительский сбор на 2 500 рублей, а ИП – на 250 рублей.

Советуем прочесть: Исполнительский сбор. Реальный случай из жизни компании. Как оспорить или уменьшить.

После полного списания денежных средств компания сможет пользоваться счетом в полном объеме.