18 способов сэкономить как можно больше денег при маленькой зарплате

Содержание:

- Разобраться с долгами

- Как экономить деньги учетом доходов и расходов

- Каким способом можно сэкономить денег при маленькой зарплате?

- Как копить

- Счет для сбережений

- Можно ли откладывать деньги при маленькой зарплате

- Учимся расставлять приоритеты

- Коммуналка и транспорт

- Что же делать, чтобы накопить денег?

- Мой опыт

- Работа с долгами

- Составление плана на перспективу

- Как экономить денег: суть проблемы

- Как накопить деньги при небольших доходах

Разобраться с долгами

Платёжные обязательства можно условно разделить на две категории.

- Обязательные траты;

- Долги;

Первая — это неизбежные траты, которые совершаются из месяца в месяц с незначительными вариациями. Сюда входят коммунальные платежи, транспортные расходы, еда. Социологи утверждают, что покупки одежды у граждан с невысокими доходами имеют скорее периодический характер.

Вторая категория обязательств куда сложнее и неприятнее. Это кредиты и необходимость отдать долги за коммунальные платежи, если таковые имеются. Однако их можно привести в порядок, при этом не выплачивая всё одним махом неизвестно с каких прибылей. Порядок не подразумевает моментального погашения.

Кредиты можно выплачивать минимальными кусочками, а долг за отопление, воду или электроэнергию реструктуризировать. Для этого нужно обратиться в организацию, которой вы задолжали, засвидетельствовать своё намерение честно рассчитаться. Далее заключить договор, в котором весь долг разобьют двенадцать месяцев равными суммами. В этом случае должнику не грозит судебное разбирательство, начисление пени и прочие проблемы.

Разумеется, после этого нужно взять себя в руки и аккуратно выплачивать назначенные суммы ежемесячно, но это проще, чем потом трепать свои нервы судебным разбирательством или внезапно столкнуться с непорядочными коллекторами.

Как экономить деньги учетом доходов и расходов

Начав вести строгий учет поступающим и потраченным деньгам, можно понять, на каком этапе сократить расходы. Экономный человек – это не скупой, а рационально распределяющий свои финансы и продумывающий средние и крупные покупки заранее. Возможно, придется менять свои привычки, выработанные годами, но когда это позволяет сэкономить определенную сумму денег, стоит хотя бы попробовать.

- Отказавшись полностью или сократив количество выкуриваемых сигарет, можно за год скопить деньги, которых хватит на приобретение гаджета.

- Привычка пользоваться услугами такси по любому поводу – несет большую финансовую нагрузку.

- Проведенный обеденный перерыв в кафе будет стоить дороже, чем себестоимость приготовленной дома пищи, которую можно брать с собой.

- Сумма по обязательным коммунальным платежам, занимающим большую часть финансовых трат, может быть снижена. Установите счетчики, если их еще нет. Не забывайте отключать ненужные приборы, почините протекающую сантехнику. Новый вид электрических счетчиков с разными тарифами ночного и дневного потребления, может поспособствовать экономить деньги, ставя хлебопечку, мультиварку, стиральную машину на таймер в ночное время.

Каким способом можно сэкономить денег при маленькой зарплате?

Хорошей зарплатой похвастаться может не каждый, да еще и уметь экономить – настоящее мастерство. И даже те, кто зарабатывает значительно больше среднего, порой не в силах отложить деньги. Причем проблема кроется не в неумении контролировать себя при совершении покупок, а в банальном отсутствии навыков грамотного распределения денег.

Начинаем с цели

Экономия – зачем она нужна? Наверняка Вы определили для себя цели, ведь если бы их не было, то и накапливать деньги не пришлось бы. Исключение – люди, которым до конца месяца не хватает зарплаты даже на простые нужды.

Цель определена? Приступаем к открытию дополнительного банковского счета. Сейчас работает много банков, которые радостно зарегистрируют Вам абсолютно бесплатно карту

Обратите внимание на комиссию за обслуживание, начисление, обналичивание. Есть выгодные варианты

На карту Вы сможете откладывать сэкономленные деньги, которые возьмете за правило не снимать.

Время подумать над своими тратами

Хотите сделать дорогую покупку? Не берите то, что присмотрели, сразу. Переспите с новой мыслью. Нужна ли вам вещь? Она красивая, модная, да и просто вам нравится? Утром все может казаться иначе.

Хороший способ обезопасить себя от ситуации, когда вы решили подумать, но пришли к выводу, что покупка выгодная, а товар уже куплен кем-то другим – отложить его. Даже если Вы не будете забирать объект желания, это отразиться разве что только на Вашей карме.

Заведите личный дневник

Многие даже не представляют, сколько денег тратят «на унитаз». Еде нынче не такая дешевая, как это было раньше. У многих, особенно тех, кто зарабатывает мало, покупки продуктов забирают до 80% дохода. Куда уходит остальное? Оплата интернета и мобильной связи. Итог: долг за коммуналку и отчаяние.

Что делать? Заведите дневник. Причем ничего не нужно переписывать – достаточно сохранять чеки и крепить их к страничке, соответствующей определенному дню. Раз в неделю просматривайте свои затраты. Вы увидите, сколько можно было бы сэкономить, если бы не хотелось покупать вредное, ненужное и в целом то, без чего можно (и даже нужно) было бы обойтись.

Как экономить на продуктах:

- Ищите дополнительную мотивацию. Если вы девушка, которая хочет похудеть, напоминайте себе каждый раз, посещая магазин. Теперь у вас есть две цели – сэкономить и сбросить лишний вес. Одна голова – хорошо, а не – лучше. Этот же принцип работает и с аргументами.

- Изучайте акции в магазинах. Посмотрите в интернете, пока сидите на работе, что по акции в одной сети, другой, третьей. Это поможет сэкономить до 50% от привычных цен.

- Не покупайте «на завтра». Половину все равно съедите сегодня, правда? А завтра придется покупать что-то другое.

- Подумайте, какую роль играют для Вас покупки? Этот процесс приносит наслаждение. Иногда так приятно просто что-то купить. Откажитесь от этого постулата, напоминайте постоянно себе, что больше не являетесь его приверженцем. Бездумный «шопинг» ещё никого не сделал богаче.

- Берите полезную еду. Как бы ни было парадоксально, но все полезное дешевле. Колбасы, конфеты, салаты в кулинарии местного супермаркета стоят недешево. Купить доширак и шаурму затратнее, чем буряк, морковь, зеленый лук, картошку, две котлеты. Сегодня такая трапеза показалась Вам невкусной?

Вы привыкнете, ведь в полуфабрикаты и продукты быстрого приготовления добавляют подсластители, из-за которых другая пища кажется невкусной. От такого рода зависимости можно быстро избавиться.

Развлечения – как жить без них?

А никто и не предлагает отказываться! Вместо похода в ресторан сходите в Макдак (да, это слегка противоречит предыдущему пункту, но каждому свое), отправьтесь на пикник на набережной. Проведите время на природе, устройте шашлыки. Откажитесь от энергетиков и слабоалкоголки – лучше уж бутылочка добротного винца.

Если любите посещать турбазы, в следующий раз купите дешевый билет на поезд в другой город, где раньше не были. С друзьями везде интересно, да и самому неплохо. Путешествия дают разрядку, но в них экономить сложнее, потому что готовить вряд ли удастся самому.

Вам нужна одежда?

Хотите купить новые кроссовки «Адидас» с местного рынка за 500 рублей? А нужны ли они Вам, или можно обойтись пока двумя парами старых, которые вполне неплохо сохранились? Обычно носить нечего только бомжам – лицам без определенного места жительства, а всем остальным это не грозит.

Но несмотря на это мы бежим на очередную распродажу, чтобы накупить то, что, по сути, не нужно. И да, даже женщинам всегда есть что одеть, а если все совсем порвалось, то иголка в руки и вперед!

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Счет для сбережений

Идеальное решение — счет с функцией пополнения без возможности снятия средств на длительный срок (проценты всегда больше). Пополнение счета лучше производить ежемесячно комфортной суммой, например, 10 % от заработной платы. Приятным бонусом станут накопительные проценты по счету. Впрочем, лучше иметь два счета — один на длительный с высоким процентом, но без возможности снятия денег, а другой с низким процентом, но с возможностью снять деньги в любой момент. Это называется хеджирование. С более подробной информацией по хеджированию финансовых рисков, в том числе и в инвестировании можете узнать здесь.

В заключении

Экономить не стыдно. Планирование бюджета и разумные траты характеризует практичных людей, которые не склонны к расточительности. Они распоряжаются деньгами с умом, что позволяет даже при небольшом бюджете не отказывать себе во всем необходимом. Ну, а если вы хотите более подробно изучить вопросы связанные с расходами и доходами семейного бюджета, а также по созданию финансовой подушки безопасности, то читайте об этом в ссылках.

Можно ли откладывать деньги при маленькой зарплате

Как видите, рационально распоряжаясь собственными тратами, вы приобретаете большую финансовую свободу, и можете позволить себе накопления денежных средств вне зависимости от способа заработка и его небольших размеров. Вы уже примерно представляете, как накопить деньги даже при маленькой зарплате, и вполне можете использовать эти полезные приемы в жизни.

Денежный резерв на черный день

Когда вам удается отложить определенную сумму от очередной зарплаты, то лучше всего хранить эти средства на вкладе в банке. Помимо того, что это будет преградой от лишнего соблазна их потратить, проценты на депозите со временем дадут возможность получать дополнительный доход. Хотя на покупку квартиры вы так не накопите, но будете иметь хорошую «подушку безопасности» на непредвиденный случай.

Свободные деньги на развлечения

Практика откладывания денег хоть и подразумевает более строгий способ распоряжаться имеющимися финансами, но не исключает полностью затрат на досуг. Другое дело, что вам придется пересмотреть приоритеты и взгляды на проведение свободного времени – например, ходить в кино раз в месяц, а не каждые выходные и не покупать там попкорн.

Учимся расставлять приоритеты

Перефразировав слова кота Матроскина, мы сформулируем главный принцип экономии: для того, чтобы купить что-то нужное, следует отказаться от покупки чего-то менее нужного. Определиться с доходами, растратами и запланированными покупками здорово помогает ведение семейного бюджета. Но для начала сойдет и упрощенный вариант.

Принеся домой свою маленькую зарплату, разделите ее на три части. Первая, 5-10% от суммы – это сбережения

Неважно, копите вы на новые туфли или на яхту, откладывать нужно всегда. Какой бы черной не казалась полоса, всегда может быть еще хуже

Поэтому следует иметь хотя бы минимальный «запас прочности».

Вторая часть – неизбежные коммунальные расходы. Откладываем необходимую для этого сумму и обреченно считаем, сколько у нас осталось на то, чтобы прожить целый месяц. Делим эти деньги на 4 или 30 частей (кому как удобнее, по количеству недель или дней в месяце), согласовываем бюджет семьи и начинаем тратить.

В конце каждой недели подбиваем итог. Если не сумели уложиться в отведенную сумму – наказываем себя штрафом в виде отказа от покупки чего-то для личных целей. Если же, наоборот, удалось сэкономить какие-то деньги – поощряем себя приобретением какой-то приятной мелочи на эту сумму. Чем больше будет таких мелочей – тем больше у вас шансов без депрессии прожить на маленькую зарплату.

Коммуналка и транспорт

Детально на коммунальных услугах мы останавливаться не будем, поскольку этому посвящена большая часть сайта. Советы из соответствующих разделов помогут вам экономить деньги на воде, электричестве и отоплении даже при очень маленькой зарплате.

В качестве информации к размышлению наведу лишь один факт. Большинство европейских семей среднего достатка довольно щепетильно относятся к коммунальным расходам. Домохозяйки многих стран приходят в ужас от вида того, как их «бедные» постсоветские коллеги неторопливо моют посуду проточной водой. «У них» принято делать это в заполненной раковине. Да и отопление они включают не в сентябре, когда становится прохладно в шортах и майке, а поздней осенью, когда уже не спасают теплые свитера и шерстяные носки.

Что касается транспорта, то самый экономный его вид – велосипед. Если до работы слишком далеко – рассмотрите вариант мопеда или общественного транспорта. Обязательно покупайте проездные вместо обычных билетов, так выходит дешевле. Тем, кто категорически не готов отказаться от автомобиля, можно посоветовать брать попутчиков за деньги или ездить по очереди с рядом работающим соседом (если такой есть). Не забывайте, что можно уменьшить расход топлива даже элементарным изменением привычек вождения.

Что же делать, чтобы накопить денег?

Распишем семейный бюджет. Нужно контролировать свои доходы и расходы. Сначала все надежные источники доходов. Затем фиксированные расходы (аренда квартиры, плата за образование детей, проценты по кредиту). Далее все остальные расходы (оплата отдыха, покупка одежды). Записывайте даже самые незначительные. Они только кажутся таковыми, но часто именно из-за них вы теряете значительную часть своего будущего капитала.

Теперь выведем формулу семейного бюджета на месяц. Он равен: все доходы – (фиксированные расходы+ переменные расходы). Это и есть свободные средства.

Теперь перед нами стоят две основных задачи:

- уменьшить расходы

- увеличить доходы

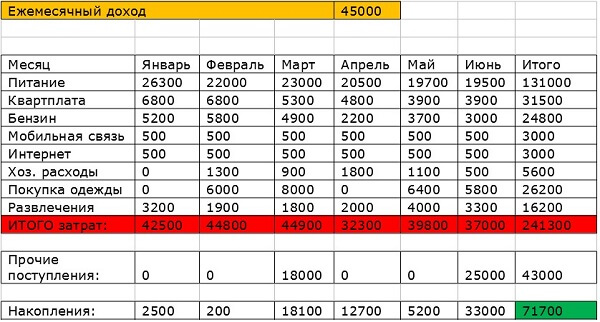

Мой опыт

В качестве примера личного опыта приведу таблицу в Excel, где выполнены расчеты:

- как экономить деньги при небольшой зарплате;

- как правильно распределять траты по месяцам.

Таким образом, перечислю меры, которые здесь предприняты для того, чтобы к концу июня накопилось 71700 руб.

- Проведена оптимизация расходов на питание и ЖКХ. Исключены некоторые категории продуктов, существенная экономия вышла за счет использования сервиса по покупке продуктов онлайн. Поставлен счетчик на отопление, исключена статья за оплату кабельного телевидения.

- В апреле получен кэшбек за топливо.

- Ежеквартальная премия полностью вошла в фонд накоплений.

Вывод можно сделать такой, что оптимизация затрат – главный ключ к умению экономить деньги и копить даже при небольшой зарплате.

Работа с долгами

Недостаток средств часто восполняется займами. Люди берут кредиты в банках или пользуются картами рассрочки, что ещё больше сокращает ежемесячный бюджет.

Если человек решил экономить, то от кредитов следует отказаться совсем. Полагаться нужно только на имеющиеся ресурсы. Кроме того, заёмные средства всегда влекут за собой переплаты. С имеющимися кредитами следует рассчитаться в кратчайшие сроки. Нужно изучить договоры и погасить займы с самыми высокими ставками. Когда долги погашены, ежемесячный объём обязательных платежей заметно снизится.

Многие банки сегодня предлагают услугу рефинансирования займа. Для её получения гражданин обращается в организацию, описывает характер и размер задолженности. Заинтересованный банк предлагает погасить имеющиеся займы, оформив новый. Вместо нескольких кредитов, у гражданина будет один по сниженной ставке.

Если есть ипотечный кредит, то стоит обратиться в банк с заявлением о снижении ставки. Принятие решения займёт больше месяца, но уменьшение ежемесячного платежа стоит того. Основанием для этого послужит снижение ставки рефинансирования.

Нельзя допускать просрочек по договорам. Неисполнение обязательств влечёт начисление пеней. Кредитная история будет испорчена, банк обратиться в суд или передаст долг коллекторам. Обязательства будут погашены принудительно, но к сумме займа прибавятся пени и штрафы.

Некоторые думают, что не располагают ликвидным имуществом, поэтому кредиторы не смогут взыскать долг. И перестают платить по соглашениям с банками. Такое поведение чревато последствиями в будущем. Через несколько месяцев вступит в силу решение суда, будет выдан исполнительный лист. Судебные приставы имеют право арестовать имущество гражданина и реализовать его через аукцион. Также половина зарплаты будет принудительно перечисляться кредиторам.

Не следует пользоваться услугами микрофинансовых организаций. В таких компаниях действуют очень высокие ставки по займам. Они варьируются от 0,7% до 2% в день. Клиент расходует деньги, но вынужден выплачивать долг с процентами уже через пару недель. Это влечёт дополнительные расходы и не приносит никакой выгоды в перспективе.

Составление плана на перспективу

Перед тем как научиться экономить деньги и копить, следует поставить себе мотивирующую цель. Это может быть поездка заграницу, покупка машины, сбор денег на первый взнос на ипотеку. Если у человека нет стимула, он вскоре оставит идею постоянного финансового контроля.

Далее нужно составить график накопления средств, необходимых для достижения поставленной цели. Требуемая сумма делится на количество денег, которые человек может откладывать ежемесячно. Чем больше экономия, тем быстрее будет достигнуто желаемое.

Мотивированный человек может сконцентрироваться на экономии. Например, чтобы досрочно закрыть потребительский кредит, можно временно отказаться от части благ: от похода в ресторан или поездки за город. Радость от достигнутой цели даст стимул для последующих усилий.

Так формируется подушка финансовой безопасности. Средства можно использовать на медицинские расходы, срочный ремонт вещей, экстренные покупки. Накопления помогут пережить временную безработицу в случае смены работы.

Деньги желательно направлять на банковский депозит. Так их будет психологически сложнее использовать – потребуется обратиться в финансовую компанию с заявлением, посетить в офис в рабочее время. На накопленные средства будут начисляться проценты, что ещё больше увеличит сумму.

Сэкономленные средства можно положить на депозит под проценты

Сэкономленные средства можно положить на депозит под проценты

Где можно сэкономить

После составления плана следует приступить к сокращению издержек. Самая большая категория расходов в обычной семье – это еда. Траты на продукты можно сократить, если больше времени посвящать приготовлению блюд. Суп потребует множества ингредиентов и массу времени, но фактические затраты будут ниже.

В интернете есть много рецептов вкусной и недорогой пищи. Каждый может определить несколько понравившихся блюд, которые не станут обузой для бюджета. Далее следует определить бюджет на каждую неделю и строго придерживаться лимита.

Для эффективного использования денег следует планировать траты на ближайшую перспективу. Это хорошо видно на примере покупки одежды: за 2-3 месяца до начала сезона идёт активная распродажа старых коллекций. Вещи можно приобрести по сниженным ценам и добиться экономии. Но для этого следует заранее определить, какие именно предметы необходимы.

Стратегию сложно реализовать в семье, где есть дети. Невозможно купить заранее одежду или обувь, если ребёнок вырастет к сезону. Поэтому следует найти местный форум или группу в социальной сети, где люди обменивают такие вещи. Ребёнок вырастает, и родителям больше не нужна одежда маленького размера. Они оставляют объявления о продаже, или даже предлагают подарить такие предметы.

Не стоит поддаваться на скидки и распродажи в магазинах. Ритейлерские сети постоянно проводят акции для привлечения покупателей. Так людей стимулируют на покупку вещей, которые им не очень нужны в данный момент. Деньги распыляются, и ресурсом может не хватить на что-то нужное.

Многие работы можно делать самостоятельно. Это ремонт одежды, замена сантехнических устройств, ремонт автомобиля, некоторые косметологические процедуры. В интернете есть множество видео и пошаговых инструкций на все случаи жизни.

Как экономить денег: суть проблемы

Слышали выражение «деньги притягивают деньги»? Так оно и есть: денежные купюры действительно любят пополнять кошельки тех, кто умеет обращаться с деньгами, кто уважает их и ценит. Убеждения, которые помогают экономить деньги:

- Правильно экономить денежные средства научиться могут все желающие.

- Экономия денег — важнейшая финансовая привычка, от которой зависит благосостояние семьи.

- Экономить — это не значит, что придется отказываться от многих привычных вещей. Экономия предполагает грамотное и правильное распоряжение деньгами.

- Научиться экономить деньги без самодисциплины и терпения нельзя.

Чаще всего дыры в семейном бюджете возникают из-за неконтролируемых мелких расходов, которые плавно переходят в разряд постоянных. Грамотная экономия позволяет собрать нужную сумму денег для будущего инвестирования. Тем самым вы заставите денежки работать на себя, и вы перестанете быть рабом бумажных шуршащих купюр.

Стоит только заговорить с кем-то об экономии денег, как можно услышать фразы: «я не хочу покупать плохие продукты», «я хочу жить сегодня, а не завтра», «экономия — это не для меня», «у меня слишком маленькая заработная плата, чтобы с нее что-то откладывать», «я при своем низком доходе не могу выжить, а ты хочешь рассказать, как правильно экономить деньги при маленькой зарплате».

Все подобные утверждения — результат отсутствия правильного понимания того, что экономия денег — это лишь правильное их распределение.

Как накопить деньги при небольших доходах

Отсутствие экономической стабильности не должно влиять на маленькие радости жизни. Нельзя прекращать ходить в кино, театр, делать покупки. Даже если это будет происходить реже, чем ранее, в более дешевом сегменте, но оно обязательно должно быть. Запланированные приятные траты могут стать основной мотивацией для накопления финансов. Вот как экономить деньги при маленькой зарплате и скопить некоторую сумму:

- Проанализировать суммы основных расходов денег за последние месяцы, распределив их по отдельным группам.

- Пересмотреть приоритеты затратной части.

- Распределять бюджет заранее. Вести записи основных потраченных денег.

- При наличии каких-либо денежных средств, положить их на банковский депозит. Через год может скопиться сумма, которая поможет купить подарки к Новому году или оплатить летний отдых.

- Найти дополнительный заработок, который будет несущественно отнимать время, но поможет облегчить финансовую проблему.

- Взять за правило – откладывать ежемесячно при любых условиях определенный процент от имеющихся денег, даже если это будет совсем немного.