С чего начать продажи в интернете

Содержание:

- Кассовый аппарат для интернет-магазина

- Права покупателя интернет-магазина

- Диспетчирование и сборка заказа

- Доставка заказов сторонними компаниями

- Интернет магазин — ИП или ООО, что лучше

- Оплатить госпошлину за регистрацию

- Нюансы онлайн торговли: платежные системы, кассы

- Под какую систему налогообложения попадает интернет-магазин

- Штрафная ответственность

- Какие налоговые режимы действуют в России

- Виды налогообложения Интернет-магазинов

- Общая система

- Система налогообложения интернет-магазина

- Надо ли уплачивать торговый сбор?

- Два формата упрощенки

- Система налогообложения и работники ИП

- УСН для ИП

Кассовый аппарат для интернет-магазина

В обычном магазине может быть достаточно одного кассового аппарата, а при курьерской доставке в идеале надо обеспечить всех курьеров переносными кассами. Если вы заключили договор со службой доставки, включающей кассовое обслуживание, то выдача кассовых чеков — это не ваша забота. Но если курьеры у вас свои и их несколько, то затраты на покупку и обязательное обслуживание нескольких кассовых аппаратов могут оказаться существенными, особенно на старте бизнеса.

Законно ли такое требование налоговых органов? По этому вопросу есть мнение Пленума ВАС РФ от 31.07.2003 года № 16, в котором четко указано, что под неприменением кассового аппарата надо понимать:

- фактическое неиспользование контрольно-кассовой техники, в том числе по причине ее отсутствия;

- использование ККТ, не зарегистрированной в налоговой инспекции, не включенной в Государственный реестр, без фискальной памяти или работающей в не фискальном режиме, а также с поврежденной или отсутствующей пломбой;

- пробитие кассового чека с указанием суммы, меньшей, чем уплатил покупатель.

Другие нарушения при использовании кассового аппарате, в том числе заранее выбитый чек, не могут быть поводом для привлечения к ответственности по статье ст. 14.15 КоАП РФ (штраф для ИП – до 4 000 рублей, а для организаций – до 40 000 рублей).

Однако в декабре 2015 года Верховный суд определил, что расхождение времени покупки и печати чека все-таки является нарушением закона, влекущего за собой штраф.

В подробностях все эти варианты мы рассмотрели в статье про трудовые отношения, а здесь только скажем о том, что самым удобным для оформления заказа на измеримый результат (например, продающий текст, описание товаров, наполнение каталогов и др.) будет гражданско-правовой договор с работником или индивидуальным предпринимателем.

Права покупателя интернет-магазина

Для дополнительной защиты прав потребителя Постановлением Правительства РФ от 27 сентября 2007 г. N 612 утверждены Правила продажи товаров дистанционным способом. Установлены эти правила только для розничной торговли, т.е. когда покупатель приобретает товар в личных целях, не связанных с дальнейшей перепродажей. Добавлена в закон «О защите прав потребителей» от 07.02.1992 N 2300-1 и статья 26.1, регулирующая такой вид торговли.

Какие еще специфические обязанности есть у продавца при дистанционной торговле? Продавец обязан:

предложить покупателю при оформлении покупки услуги по доставке товаров;

- письменно предупредить покупателя о необходимости обращения к специалистам по подключению, наладке и пуску в эксплуатацию технически сложных товаров;

- предоставить на русском языке полную информацию о товаре и его производителях (см. п. 9 Правил продажи товаров дистанционным способом).

Чтобы доказать, что покупатель получил при доставке всю необходимую информацию о товаре, сроке и условиях возврата, имеет смысл указывать эти сведения в двух экземплярах, чтобы получить один экземпляр с подписью покупателя. Конечно, это возможно только при курьерской доставке товара.

При возврате товара покупатель должен также приложить документ, подтверждающий факт и условия покупки товара (накладная или кассовый чек), но если этих документов у него не оказалось, то он может ссылаться на другие доказательства покупки, например, показания свидетелей. Конечно, если вы получили возврат посылкой, а у вещи нет упаковки или не приложен документ об оплате, но вы видите, что товар не использовался и знаете, что он куплен у вас, можно вернуть деньги покупателю и без соблюдения всех требований. Это уже вопрос того, насколько вы готовы спорить с покупателем.

Диспетчирование и сборка заказа

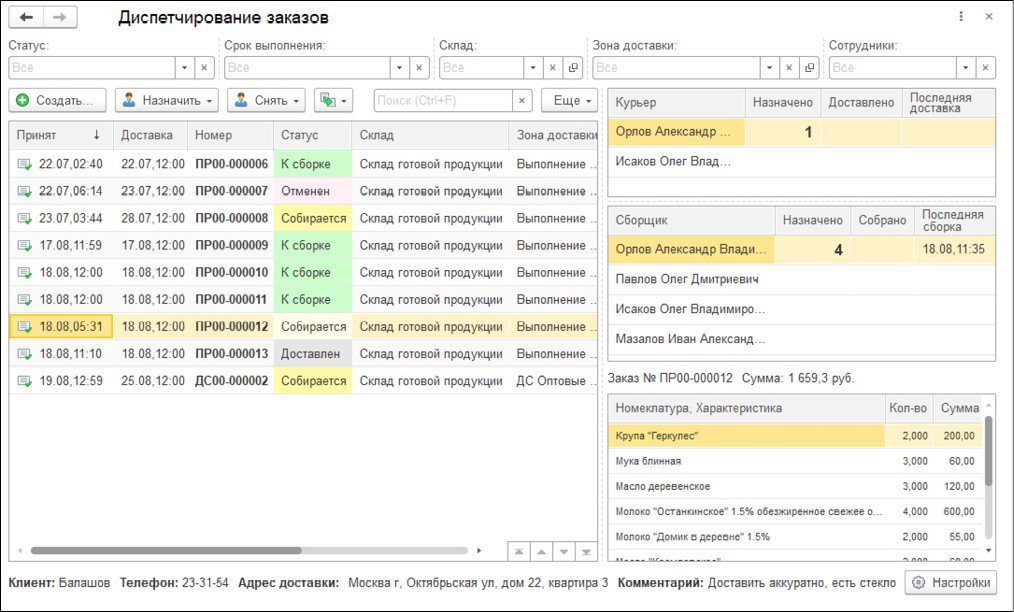

В дистанционной торговле для заказов предусмотрены статусы, которые меняются по мере выполнения заказа. В частности, статусы: к сборке; собирается; доставляется и т. д. Диспетчирование заказа — это сопровождение оформленного заказа на этапе сборки и доставки, включая назначение ответственных за эти этапы лиц и контроль за исполнением. Диспетчирование может выполняться в настольном рабочем месте Диспетчирование заказов (рис. 2) или в мобильном приложении (мобильном рабочем месте).

Рис. 2

В настольном рабочем месте можно назначить исполнителей (сборщиков заказа и курьеров), а также контролировать ход работы над заказами. Назначить исполнителей можно следующими способами:

-

перетаскиванием с помощью мыши заказа на строку с нужным сотрудником;

-

командой Назначить в командной панели списка распоряжений.

Возможно групповое назначение сотрудников. Для этого требуется выделить нужные распоряжения и назначить им исполнителя одним из указанных выше способов.

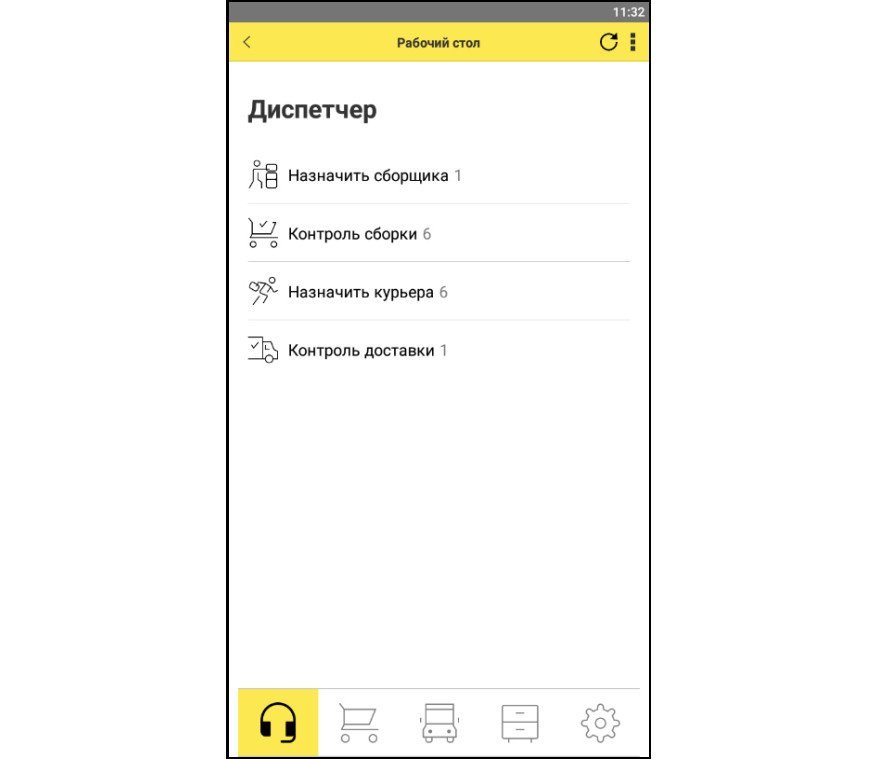

Мобильное приложение является единым для диспетчеров, сборщиков и курьеров. Пользователь видит соответствующие разделы в зависимости от назначенных ролей. Активный раздел выделяется желтым фоном в панели разделов, расположенной внизу экрана рабочего места.

Назначать заказы исполнителям может диспетчер (в разделе Диспетчер) (рис. 3) или сами исполнители могут принимать заказы в работу в разделах Сборка и Доставка.

Рис. 3

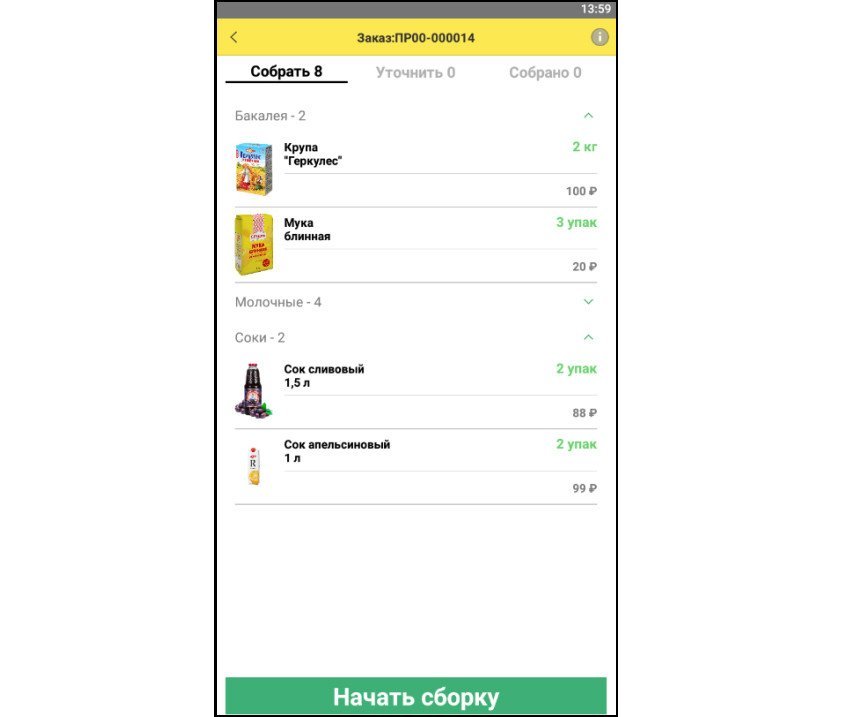

Сборка заказов также может выполняться с использованием мобильного рабочего места. Это позволяет эффективно автоматизировать складские процессы без дополнительных затрат, используя только смартфоны сотрудников.

В разделе Сборка отображается список заказов к сборке с указанием номера заказа, даты и времени доставки, количества позиций в заказе, суммы, статуса оплаты заказа. Сборщику для начала работы необходимо нажать на нужный заказ и далее Начать сборку (рис. 4).

Рис. 4

Форма сборки состоит из трех закладок:

-

Собрать — здесь отображается список товаров, которые еще не собраны сотрудником;

-

Собрано — отображаются товары, которые сборщик уже положил в заказ;

-

Уточнить — на этой закладке отображаются товары, которых не оказалось в магазине, и товары, которые сборщик заменил по своему усмотрению на аналоги. После окончания сборки сборщик может согласовать замены и уведомить покупателя об отсутствующих позициях.

В процессе сборки после фактического помещения товара в корзину сборщик подтверждает сборку товара. Это можно сделать с помощью камеры устройства, сканируя штрихкод товара, или вручную. При ручном подтверждении на экран мобильного приложения выводится наименование товара, фото, артикул, штрихкод, вес, цена, срок годности, чтобы сборщик мог визуально сверить данные о товаре.

При отсутствии товара или при недостаточном его количестве сборщик может произвести замену на другой аналогичный товар, но такую замену нужно будет согласовать с покупателем. До согласования указанный товар будет находиться в списке Уточнить.

Связаться с покупателем можно непосредственно из мобильного приложения. Для этого нужно открыть информацию по заказу по кнопке (i). По результатам согласования замененные товары будут либо включены в заказ, либо сборщик должен будет вернуть их на полку магазина.

По кнопке Завершить работу заказ переходит в статус Собран.

Доставка заказов сторонними компаниями

Наряду с собственными курьерами продавец может пользоваться услугами сторонних компаний по доставке. Это может быть организация, предоставляющая услуги сторонних курьеров, например, «Яндекс Go». Также это может быть логистический оператор, который выполняет доставку непосредственно по адресу покупателя или до пункта выдачи заказов.

Доставка силами сторонних курьеров позволяет быстро и эффективно организовать курьерскую доставку в условиях, когда у компании нет собственного штата курьеров и ресурсов для эффективного управления ими, а создание собственной курьерской службы с нуля экономически нецелесообразно. Однако при этом требуется решить вопросы организации взаимодействия с оператором курьерской доставки: оформления заказов на курьерскую доставку и контроль статуса этих заказов. В случае курьерской службы «Доставка Яндекс Go» можно организовать бесшовное взаимодействие в рамках сервиса 1С:Курьер (НСИ и администрирование — Настройка интеграции — Обмен электронными документами — Доставка — Сервис 1С:Курьер). Заказ курьера в рамках этого сервиса оформляется специальным документом 1C:Курьер: Заказ на доставку. Оформить заказ на доставку можно непосредственно из формы документа Заказ клиента на закладке Доставка. Для работы с заказами предусмотрено отдельное рабочее место Заказы сервиса 1С:Курьер в разделе Доставка.

Доставка с привлечением логистических компаний или почтовых операторов позволяет существенно расширить географию продаж. При привлечении логистических операторов также возникает задача оформления и контроля заказов на доставку. В программах интегрирован сервис 1С:Доставка (НСИ и администрирование — Настройка интеграции — Обмен электронными документами — Сервис 1С:Бизнес-сеть — Доставка — Сервис 1С:Доставка), в рамках которого можно заключить договор с логистическим оператором, оформить и контролировать заказы на доставку непосредственно из программы 1С.

1С:ИТС

Подробнее о сервисах и см. в разделе «Инструкции по учету в программах «1С».

Интернет магазин — ИП или ООО, что лучше

У каждого вида есть свои особенности, связанные с регистрацией и ведением бизнеса в ближайшем будущем.

- Простая и более дешевая регистрация.

- Можно не нанимать штат сотрудников.

- Быстро и просто выводятся наличные с расчетного счета.

- Редкие проверки налоговыми органами.

- Быстрая ликвидация в случае необходимости.

Отрицательные моменты

- Собственник бизнеса — одно лицо.

- ИП будет расплачиваться личным имуществом, если возникнут споры с кредиторами.

- Обязательные фиксированные взносы в фонды, даже при отсутствии дохода (на 2018 год — более 30 тыс. рублей, ежегодно сумма растет).

- Сложности при регистрации товарных знаков.

Открытие ООО — положительные стороны

- Может быть от 1 до нескольких учредителей, можно складывать капиталы.

- В случае банкротства кредиторы не имеют прав на личное имущество учредителей.

- Различные варианты деления прибыли и привлечения новых учредителей.

- Если нет прибыли — можно не платить налоги.

- Бизнес можно продать и переоформить.

Минусы ООО

- Дольше открывается, нужен уставный капитал и Устав.

- Трудности с выводом денег с расчетного счета.

- Сложности использования наличных.

- Выплата дивидендов — только 1 раз в 3 месяца.

- Обязательная регистрация и хранение любых хозяйственных решений.

- Сложности при ликвидации ООО.

Итак, какая форма больше подойдет для онлайн-магазина? Для магазина от небольшого до среднего предпочтительнее открыть ИП, так как упрощен бухгалтерский учет и отчетность. Для крупных онлайн-магазинов, которые имеют большие начальные капиталы и планируют сразу же нанимать много сотрудников в штат, лучше открывать ООО. В дальнейшем в нашей статье мы будем освещать вопросы, связанные с работой ИП, так как обычно любой бизнес начинается с небольшого магазинчика, и только со временем «раскручивается» до целой сети.

Оплатить госпошлину за регистрацию

Первым делом направляемся в банк. Документы для регистрации ИП принимает налоговая, но без квитанции об оплате госпошлины делать там нечего.

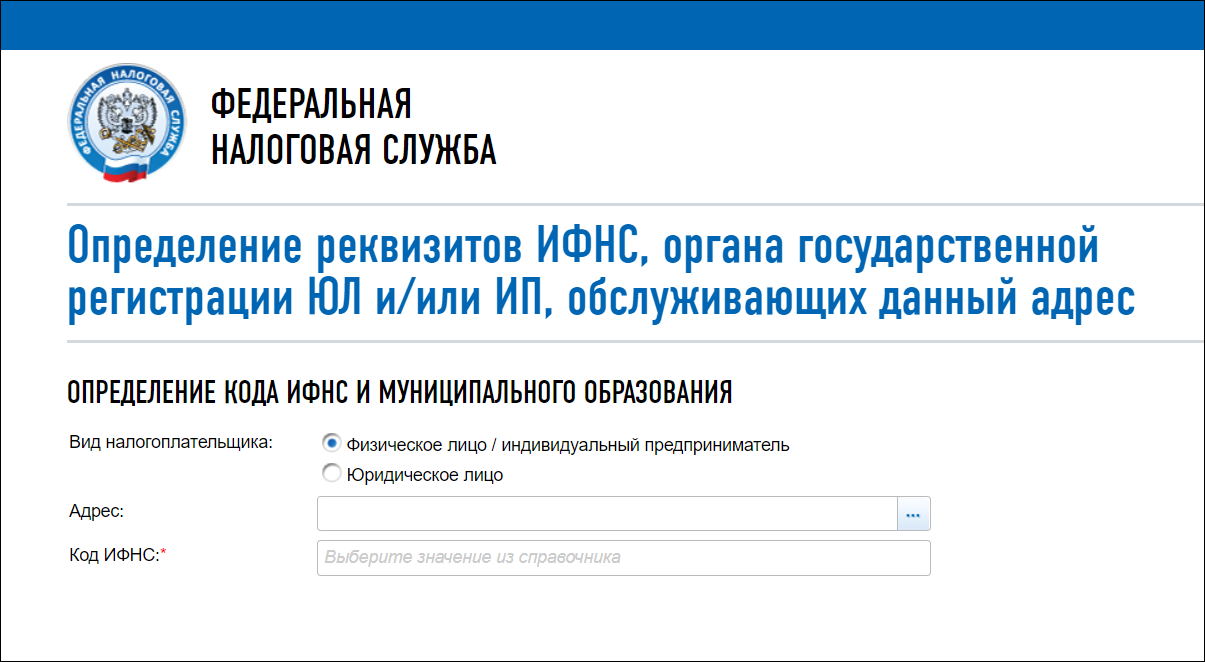

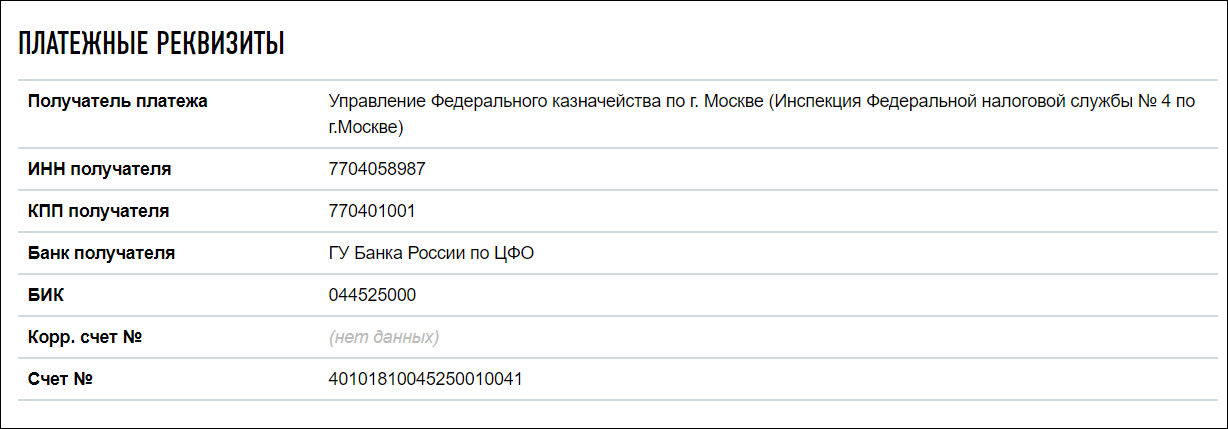

В банке попросят паспорт и бланк с ИНН, а также ИНН налоговой службы по месту прописки. Последний нужен, чтобы банк перевёл деньги в правильную налоговую. Этот ИНН я искала на сайте ФНС.

Каждая квартира и дом в стране закреплены за определённой налоговой, именно поэтому сайт ФНС просит адрес прописки

Каждая квартира и дом в стране закреплены за определённой налоговой, именно поэтому сайт ФНС просит адрес прописки

Второе поле, код ИФНС, сайт заполняет автоматически. Но мне он предложил несколько вариантов, поэтому правильный я выясняла на dadata.ru. Просто зашла на «Дадату», ввела адрес прописки и получила код ИФНС.

Вернемся на сайт ФНС. По адресу прописки и коду ИФНС сайт выдаст реквизиты налоговой. То, что нужно, — в разделе «Платёжные реквизиты».

В банке попросят «ИНН получателя», лучше его записать, чтобы не забыть

В банке попросят «ИНН получателя», лучше его записать, чтобы не забыть

Теперь все данные для похода в банк под рукой.

О деньгах. В апреле 2018 года за регистрацию ИП просили 800 р. плюс комиссию. Комиссия в каждом банке своя, в среднем возьмут рублей 50.

Для оплаты подойдёт любой банк, который нравится. Не советую идти туда перед выходными: обычно в пятницу и перед праздниками людей больше обычного. В остальные дни на все уйдёт час-полтора.

С порога вставать в кассу не нужно, ищем консультанта. Обычно он сидит за компьютером в общем зале, верный знак — табличка с именем и фамилией на столе. Этот специалист оформит бланки для оплаты госпошлины.

Отдайте консультанту паспорт, свой ИНН, ИНН налоговой, и он заполнит документы. Некоторые банки не хотят брать ответственность за опечатки, придётся заполнять самостоятельно на месте.

В любом случае я пару раз проверяю готовый бланк. Лучше не рисковать: промажешь с одной цифрой — и платёж не пройдёт.

Нюансы онлайн торговли: платежные системы, кассы

Большинство онлайн – магазинов предпочитают работать со всеми платежными системами. В этом случае у покупателя появляется возможность выбирать, как ему оплатить товар. В торговле посредством интернет принято выделять:

- Оплату наличными при доставке товара на дом, в офис или другое указанное покупателем место. Курьер в этом случае получает оплату и выдает чек.

- Наложенный платеж (Почта России). Один из самых популярных видов получения товара и его оплаты.

- Оплату банковской картой.

- Оплату посредством перечислений на банковский счет.

- Оплату с помощью электронных платежных систем.

Не все виды оплаты удобны для обеих сторон – покупателя и продавца. Но торговая точка стремится внедрить все возможные способы оплаты, от этого зависит прибыль магазина. Безналичный расчет удобен для продавца тем, что не нужно приобретать контрольно-кассовую машину (ККМ). Но если доставка товара осуществляется с помощью собственной курьерской службы, портативный кассовый аппарат необходим. Покупатель при получении расплачивается за товар наличными и получает чек. Кассовый аппарат нужен только для проведения операций с наличными средствами.

ВАЖНО: Если доставка товара осуществляется с помощью Почты России, ККМ не приобретается. Расчет производится между покупателем и курьером Почты России

Доход поступает на расчетный счет магазина. То же самое происходит при сотрудничестве с организациями по доставке товара. Сам магазин никаких расчетов не производит, касса в этом случае не нужна.

Для подтверждения покупки, которая была оплачена безналичным расчетом, покупателю можно выдавать такие документы как накладную, чек (товарный), договор на оказание услуг. Накладную можно формировать как упрощенный вариант ТОРГ-12. Если товар доставляется Почтой России, в коробку можно вкладывать товарную накладную, отпечатанную на фирменном бланке. Однако это совсем необязательно. Бизнесмены утверждают, что такая манипуляция повышает доверие покупателя к продавцу. На сайте-магазине обязательно выкладывается информация о способах оплаты, доставки и условиях возврата товара.

Прежде чем открывать торговую точку в сети интернет, предпринимателю необходимо взвесить все плюсы и минусы налоговых режимов – ОСН или УСН. Следует изначально проанализировать все особенности форм собственности. Изучить все нюансы работы онлайн точки – способы оплаты, доставки товара. Налаженное и тщательно продуманное предприятие не понесет убытков, магазин будет процветать и приносить солидный доход.

Под какую систему налогообложения попадает интернет-магазин

Несомненно, интернет-торговля имеет свои особенности и в бухгалтерском учете хозяйственных операций, и в налогообложении. Их мы и обсудим в этой статье.

УСН 15%

Для расчета налога на УСН 15% необходимо учитывать и доходы, и расходы. Разумеется, к каждой учтенной сумме должно иметься документарное подтверждение. Следует внимательно ознакомиться со списками расходов на УСН, которые могут быть приняты для налогового учета, во избежание проблем с налоговыми органами. Сама формула расчета налога довольно проста:

Налог = (Доходы — расходы) * 0,15.

Читайте материал по теме: Продажа товаров через Интернет от выбора ниши до продвижения

Штрафная ответственность

В некоторых случаях предусмотрены штрафы. Они назначаются в случае если:

- продавец ошибся с итоговой суммой по платежам,

- не внес сумму в установленные сроки,

- база была искусственно занижена.

В зависимости от исходных причин, по которым совершилось данное правонарушение, будет напрямую зависеть сумма штрафа. Например, если декларация по доходам и расходам было заполнена и отправлена после истечения необходимого времени, то штраф составит 5% от суммы итогового налога.

Если отчетность задерживается больше, чем на 6 месяцев, то сумма штрафа составляет уже 30%.

Если после напоминания сотрудников налогового органа декларация так и не была отправлена, начинает начисляться пеня.

К сожалению, иногда возникают случаи, когда предприниматели уклоняются от уплаты налогов неумышленно. В этом случае сумма штрафа составит 20% от налога.

Если какие-либо нарушения были допущены умышленно, и это было доказано сотрудниками налоговой инспекции, то сумма штрафа увеличивается до 40%.

Полезные статьи:

Какие налоговые режимы действуют в России

Российское налоговое законодательство позволяет бизнесменам выбирать самый выгодный вариант налогообложения, но с соблюдением ограничений по каждому режиму.

- Упрощённая система налогообложения в варианте «Доходы» — обычная налоговая ставка 6% от оборота;

- Упрощённая система налогообложения в варианте «Доходы минус расходы» — ставка зависит от региона и составляет от 5% до 15%;

- Налог на профессиональный доход НПД — ставка от 4% до 6% от полученных доходов;

- Патентная система налогообложения ПСН – ставка 6%, разрешена только для индивидуальных предпринимателей;

- Единый сельскохозяйственный налог ЕСХН – налоговая ставка составляет 6% разницы между доходами и расходами;

- Общая (или основная) система налогообложения ОСНО – включает в себя несколько налогов, практически всегда подразумевает самые большие выплаты в бюджет.

Чтобы узнать особенности каждого режима, пройдите по ссылкам выше. Если же самостоятельно разбираться в этом не хочется, обратитесь на бесплатную консультацию к специалистам 1С:БО.

Все налоговые режимы, кроме ОСНО, называются специальными, потому что для малого бизнеса они подразумевают льготные условия налогообложения. Однако переход на них носит уведомительный характер, т.е. налогоплательщик должен своевременно написать заявление в ИФНС. Если этого не делать, то ваш бизнес автоматически будет работать в рамках общей системы.

Может показаться, что налогообложение ИП для интернет магазина имеет больше вариантов, чем для ООО (за счет патента), но на самом деле не все налоговые режимы, разрешённые для офлайн-торговли, можно применять онлайн.

Виды налогообложения Интернет-магазинов

Его экспертами было определено, что всемирная паутина не подпадает под определение объектов торговли, которое установлено ГОСТом, касательно торговли и определяющих её терминов. Офисы и склады электронных магазинов, не могут являться торговыми площадями и соответственно организации получающие доход при реализации товаров через компьютерную сеть не подпадают под единый вменённый налог на доход. Виртуальные магазины, не обладающие торговыми площадями, предусматривающими розничную торговлю, имею право пользоваться упрощённой системой налогообложения, которая предусматривает выплату 6% с оборота или же, 15% с выручки минус доходы.

В том случае, если магазин в сети играет роль витрины реального магазина или торговой сети, то применение упрощённой системы возможно исключительно для виртуальных торговых площадок, оформленных в виде самостоятельного предприятия, входящего в состав холдинга реальной компании и находится в прямой зависимости от оборота электронной торговой площадки. Естественно, такой подход справедлив для субъектов, где установлена вменённая система, под которую подпадают объекты розничной торговли.

Общая система

При покупке клиенту выдается электронный чек

При покупке клиенту выдается электронный чек

При работе на территории России особых проблем не возникает, но если у вас есть клиенты из других стран, то пересылка будет оформляться как экспорт. При этом вам нужно будет оформить возврат НДС, поскольку в России действует нулевая ставка на экспорт, но нужно будет предоставить налоговикам соответствующие подтверждения. Чтобы вам было проще ориентироваться в системах, мы решили свести их в единую таблицу.

| Сравнение | Общая система | Упрощенная 6% | Упрощенная 15% |

| Доход, полученный компанией | Доходность вашего предприятия (количество рублей, полученных за реализацию товаров или услуг). | ||

| Расходы, которые несет предприятие | Расходы учитываются при формировании базы налогообложения. | Расходы не учитываются. | Расходы учитываются при формировании базы налогообложения. |

| Что относится к базе налогообложения | Из общей суммы доходов вычитаются экономически обоснованные расходы. Подавать отчет нужно каждый квартал (оплата налогов каждый квартал). | Доход, полученный компанией за отчетный период. Возможно уменьшение налогов за счет страховых взносов. Отчет подается раз в год, налоги оплачиваются каждый квартал. | Из общей суммы доходов вычитаются экономически обоснованные расходы. Отчет подается раз в год, налоги оплачиваются каждый квартал. |

| Какие ставки действуют | 20% налога на прибыль. | 6% (ставка может быть снижена). | 15% (ставка может быть снижена). |

| Уплачивается ли НДС | В обязательном порядке 20%, для некоторых категорий товара действуют пониженные ставки. Оплата проводится каждый квартал. | Оплата не проводится. | Оплата не проводится. |

| Платится ли НДФЛ | Каждый квартал производится отчет и уплата, раз в год — итоговая отчетность. | Если предприниматель оформлен как ООО. | Если предприниматель оформлен как ООО. |

| Платятся ли страховые взносы | Отчетность проводится каждый месяц и квартал, выплаты каждый месяц. | Отчетность проводится каждый месяц и квартал, выплаты каждый месяц. | Отчетность проводится каждый месяц и квартал, выплаты каждый месяц. |

| Имущественные налоги | Отчетность и оплата налога делается каждый квартал. | Только в том случае, если это ООО и у него есть имущество, введенное в кадастр. | Только в том случае, если это ООО и у него есть имущество, введенное в кадастр. |

| Транспортные налоги | Каждый год, если автомобили стоят на балансе. | Каждый год, если автомобили стоят на балансе. | Каждый год, если автомобили стоят на балансе. |

| Земельные налоги | Каждый год, если земля стоит на балансе. | Каждый год, если земля стоит на балансе. | Каждый год, если земля стоит на балансе. |

| Нужен ли кассовый аппарат | Обязательно. | Необязательно. | Обязательно. |

| Кто может применять | Любая компания, но обычно используется только для крупного бизнеса. | Практически любая компания, которая помещается в лимиты. | Практически любая компания, которая помещается в лимиты. |

Для небольших ИМ подходит упрощенная схема налогообложения

Для небольших ИМ подходит упрощенная схема налогообложения

Система налогообложения интернет-магазина

Но, с точки зрения налогообложения, если момент реализации товара происходит не на сайте, то это не относится к интернет-торговле. Как это возможно? В пункте 18 Правил продажи товаров дистанционным способом указано, что обязательства продавца по передаче товара возникают с момента получения соответствующего сообщения покупателя о намерении заключить договор. В этом сообщении покупатель должен указать свои данные, наименование и количество товара, способ доставки, то есть заполнить обычную форму заказа.

А вот если на сайте нет функции оплаты (корзина и форма заказа), то такой сайт выполняет только рекламные функции, и называть его можно интернет-витриной, а не магазином. Называется такой вариант «розничной торговлей товарами по образцам, выставленным на интернет-сайте», при этом сама реализация происходит оффлайн, то есть в реальном магазине на земле, который может применять ЕНВД.

Здесь надо учесть, что на интернет-витрине покупатель не должен иметь возможности совершить покупку, не выходя из дома. Не проходит и вариант, при котором покупатель может позвонить по телефону, указанному на сайте, и сделать заказ, даже если корзины и формы заказа на сайте нет. Должны быть только указаны контакты, по которым ясно, куда надо прийти за совершением покупки, и повторимся, сам факт продажи должен произойти в оффлайн-магазине.

Насколько удобен и выгоден такой вариант – еще вопрос. Все-таки, при такой форме продаж продавец теряет значительную часть покупателей, которые не захотят ехать в магазин. Но, если магазин на земле, торгующий в рамках ЕНВД, уже существует, то интернет-витрина может привлечь дополнительных покупателей.

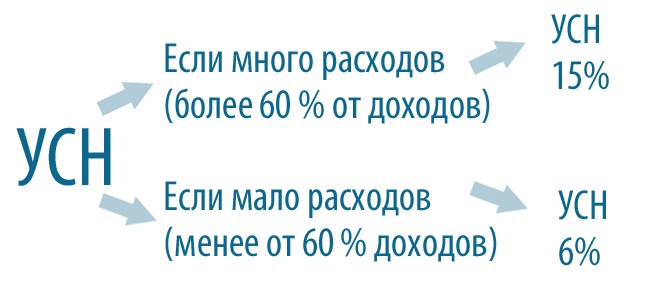

На что надо обращать внимание при выборе объекта налогообложения на УСН: «Доходы» или «Доходы минус расходы»? Если расходы составят более 60%, и вы сможете обеспечить их документальное подтверждение, то налоговая нагрузка меньше на УСН Доходы минус расходы. Обратите внимание, что учет на этом режиме заметно сложнее, чем на УСН Доходы, из-за требований к оформлению подтверждающих документов и других нюансов учета

Самостоятельный учет на УСН Доходы минус расходы затруднителен, даже если вы будете использовать специальный онлайн-сервис. И если вы платите на этом варианте меньше налогов, чем на УСН Доходы, то не надо экономить на профессиональном бухгалтерском обслуживании.

Надо ли уплачивать торговый сбор?

Сейчас торговый сбор введён только на территории Москвы. Согласно разъяснениям Департамента финансов Москвы, ставка торгового сбора в отношении отпуска товаров со склада отсутствует. То есть уплачивать торговый сбор не надо. Департамент экономической политики и развития Москвы неоднократно комментировал, что в отношении интернет-торговли торговый сбор не применяется.

Но если предприниматель торгует через объект стационарной торговой сети, как в примере ранее, он обязан уплатить торговый сбор. Так, на стационарный магазин с торговым залом менее 50 м², находящийся в ЦАО Москвы, ставка торгового сбора составляет 60 000 рублей в квартал. В других АО дешевле.

Два формата упрощенки

УСН “Доходы минус расходы”

Здесь налогооблагаемая база – ваша чистая прибыль после вычета всех затрат. Ставка – 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы – она будет налогооблагаемой базой. 15 процентов от 300 000 – 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог – 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” – до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул – по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят – разговоры об этом постоянно ведутся в правительственных кругах.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место. Уплата налогов ИП в 2021 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог на всю сумму уплаченных за себя страховых взносов. В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ПСН могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2021 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 32 448 рублей – фиксированные взносы на пенсионное страхование;

- 8 426 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 41 154 рубля. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2021 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Предположим, что предприниматель из примера выше нанял работника, поэтому его доход вырос до 780 000 рублей за год. Взносы при этом он платит и за себя, и за работника, однако налог можно уменьшить максимум на 50%, то есть до 23 400 рублей (из расчета 780 000 * 6%)/2).

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ПСН и УСН Доходы. Предприниматели на УСН Доходы минус расходы, ЕСХН и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог.

УСН для ИП

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).