Образец договора беспроцентного займа с учредителем

Содержание:

- Содержание и условия соглашения

- Деньги поступают на расчетный счет сроком на 2 года

- Роль учредителя в налогообложении прощенного основного долга

- Выгодно ли учредителю брать взаймы у своей фирмы

- Другие особенности сделки с учредителем

- Заем от учредителя с процентами

- Как заключить между участником ООО и юридическим лицом?

- Заем от организации учредителю: процентный и беспроцентный

- Что говорит законодательство

- Бухгалтерские проводки

- Возвращаем беспроцентный заем учредителю: какой способ выбрать?

- Займ от учредителя ооо на усн

- Заключение договора займа

Содержание и условия соглашения

В договор о займе, как и в другой подобный документ, могут быть включены условия, которые обе стороны сочтут необходимыми.

Наряду с датой и местом оформления сделки существуют другие обязательные компоненты договора:

- Реквизиты сторон: для физического лица прописывается ФИО, паспортные данные и данные о месте его регистрации, для компании — наименование, организационно-правовая форма, в чьем лице выступает.

- Предмет договора — обозначается сумма займа, сроки его предоставления, характер ссуды (начисляются ли проценты), способ получения займа (через кассу или расчетный счет предприятия), ограничений по размеру передаваемой суммы не существует и зависит только от финансовой возможности займодателя.

- Права и обязанности сторон — заемщик обязуется вернуть долг в обозначенный срок, допускается досрочное погашение, а учредитель гарантирует предоставление необходимой суммы в обговоренные сроки. Договор может быть краткосрочным или долгосрочным. Если конкретная дата не прописана в тексте, то сделка признается бессрочной, погашение займа осуществляется на основании выдвинутых требований учредителя.

- Порядок возврата — указываются условия погашения долга (полностью или частями).

- Цель займа — фиксируются общие черты или конкретная цель, обязательно прописывается процесс осуществления контрольных мероприятий со стороны учредителя (предоставление отчетности, расходной документации).

- Порядок начисления процентов — прописывается отсутствие вознаграждения учредителю. Данный пункт является обычно основополагающим при выборе процентной ставки по начислению налогов.

Если денежные средства передаются учредителем, являющимся также генеральным директором фирмы, то в договоре его подпись проставляется дважды: заемщик и займодатель.

Как прописать, что помощь является безвозмездной?

Допускается прощение долгов заемшику. Статья 415 ГК РФ обозначает данную норму при условии отсутствия нарушений прав других кредиторов.

Оформление отказа от возврата займа происходит через дополнительное соглашение. В этом случае у предприятия возникает внереализационный доход равный сумме невозвращенного долга, который облагается согласно выбранному режиму налогообложения (для общей системы — 20%), за исключением ситуации, когда заимодатель-физическое лицо имеет долю уставного капитала организации свыше 50%. В этом случае он освобождается от уплаты налога (п. 1 ст. 251 НК РФ).

Прощение долга собственной фирмы не является выгодным вложением денег. Учредитель предприятия не будет иметь прав ни на сумму, ни на предполагаемую прибыль, полученную в результате инвестирования личных сбережений.

Если компании требуются дополнительные активы, то можно лишь увеличить ее уставной капитал.

Бессрочный или срочный

В текстовой части договора обычно кроме предельного срока погашения долга прописывается порядок возврата: ежемесячно (не позднее указанной даты), ежеквартально, в конце года.

Можно приложить к документу календарный график с указанием возвращаемых сумм. Вариант досрочного погашения также необходимо указать в условиях погашения займа.

Закон РФ №115-ФЗ от 07.08.2001 (ст.6 пункт 1 подпункты 2,4) при оформлении беспроцентного займа на сумму больше 600 тыс. руб. гласит об обязательном контролировании данной сделки сотрудниками Росфинмониторинга.

Обслуживающие кредитные учреждения запрашивают различные документы для проверки действительности сделки, но на практике банк вправе истребовать бумаги и при оформлении займа на меньшую сумму.

Деньги поступают на расчетный счет сроком на 2 года

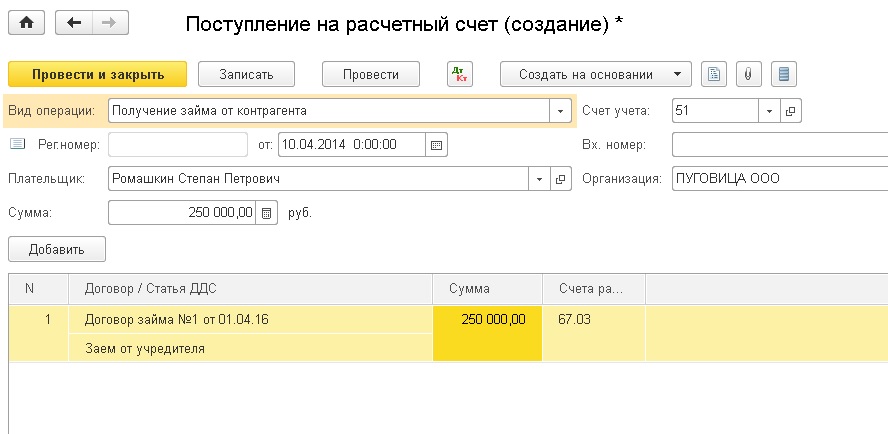

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

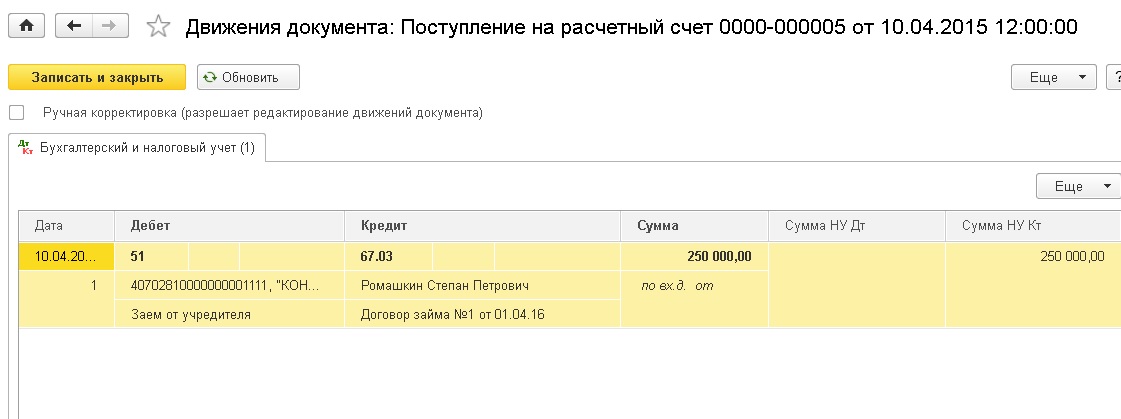

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

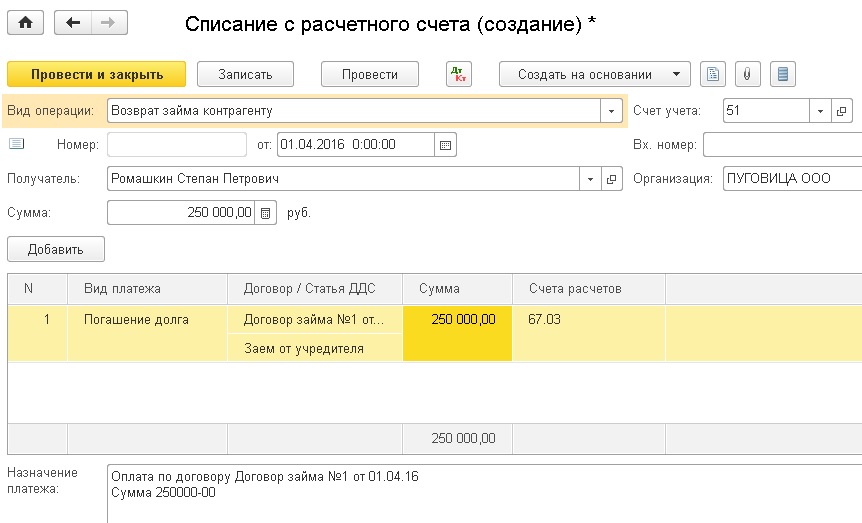

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Роль учредителя в налогообложении прощенного основного долга

При получении суммы займа у заемщика не возникают налогооблагаемые доходы на основании НК РФ. (При определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа, иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам.) Однако в момент прекращения обязательства налогоплательщика перед организацией-кредитором путем прощения долга у такого налогоплательщика возникает экономическая выгода в виде экономии на расходах по погашению задолженности.

Средства, ранее полученные по договору займа и остающиеся в распоряжении организации в результате соглашения с заимодавцем о прощении долга, рассматриваются Минфином в качестве безвозмездно полученных (Письмо от 14.12.2015 № 03-03-07/72930).

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Такое определение в целях применения гл. 25 НК РФ приведено в НК РФ.

В силу п. 8 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами. На основании НК РФ не относятся к налогооблагаемым доходы в виде имущества, полученного российской организацией безвозмездно:

-

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

-

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде);

-

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

В связи с этим, если заимодавец подпадает под одно из указанных описаний (например, является организацией-учредителем с долей участия в УК более 50 %), при прощении основного долга по договору займа у заемщика не возникает налогооблагаемого дохода (пример – Постановление АС ЦО от 27.01.2015 № Ф10-4686/2014 по делу № А23-1634/2014). Подчеркнем, речь идет об основном долге, полученном в виде денежных средств, так как налогообложению не подлежит только безвозмездная передача имущества от соответствующего лица – Письмо Минфина РФ от 18.04.2016 № 03-03-06/1/22282, Постановление АС СКО от 11.09.2015 № Ф08-6439/2015 по делу № А53-22125/2014. В отношении прощения долга в части уплаты процентов это правило не работает, так как не выполняется условие о получении имущества (подробнее рассмотрим ниже).

Если размер вклада (доли) не превышает 50 % УК, сумма прощенного основного долга учитывается заемщиком в составе внереализационных доходов (Письмо Минфина РФ от 25.08.2014 № 03-03-06/1/42281). Датой признания дохода является день подписания сторонами соглашения о прощении долга (это может быть и дата утверждения мирового соглашения арбитражным судом (см. Постановление АС МО от 04.04.2018 № Ф05-3906/2015 по делу № А40-93044/2014) или день получения уведомления заимодавца о прощении долга (если у заемщика нет возражений против прощения долга).

Выгодно ли учредителю брать взаймы у своей фирмы

На первый взгляд – да, выгодно. Можно взять без процентов и вернуть, когда угодно или же вообще составить договор без указания конкретного срока возврата. А поскольку учредитель является зачастую и начальством фирмы, то никто с него этот долг не стребует.

Налоговая в свою очередь не может указывать, на каких условиях будет предоставлен такой заём. Зато в ее силах взымать с учредителя НДФЛ

Здесь важно учитывать понятие материальной выгоды

Материальная выгода возникает, если займ выдан под ставку, которая составляет менее 2/3 ставки рефинансирования. В таком случае учредитель будет вынужден платить 35% от суммы материальной выгоды каждый месяц.

Раньше получатели беспроцентных займов от этих выплат уклонялись, т.к. по закону их требуется перечислять в момент уплаты процентов. А поскольку по беспроцентному займу процентов не платят, то не возникает и дня, в который учредитель должен уплатить НДФЛ с материальной выгоды.

Если вам нужен кредит под залог недвижимости, предлагаем воспользоваться формой для подачи заявки:

(Всего просмотров 1 871, сегодня: 1 )

Другие особенности сделки с учредителем

При оформлении займа с учредителем возникает понятие взаимозависимости. Если доля учредителя в составе компании составляет 25%, сделка признается взаимозависимой и контролируемой со стороны налоговых органов. Сторона договора юридическое лицо и резидент РФ должна будет сдавать дополнительную отчетность.

Контролируемой также будет сделка, размер которой за год превысит 1 млрд руб.

Получение беспроцентного займа от учредителя является одним из удобных способов льготного финансирования юрлица. Сумма договора и его стороны подбираются в соответствии с экономической необходимостью. Большинство таких сделок не подлежат налогообложению.

Для записи бухгалтерских операций используются 66 и 67 счета, корреспонденция которых зависит от того, каким способом были предоставлены заемные средства. Если они переведены на расчетный счет, применяется 51 счет, если внесены наличными в кассу – 50 счет. При составлении текста договора обязательно следует указать, что займ является беспроцентным.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Правила работы в личном кабинете ООО ЛК «Сименс Финанс» — 18.09.2021

- Оператор вторичных ресурсов – правила оформления личного кабинета — 18.09.2021

- Пошаговая инструкция оформления личного кабинета НИИ Эврика — 18.09.2021

Заем от учредителя с процентами

Закон требует оформления договора в простой письменной форме, поскольку одной из сторон выступает юридическое лицо. Вместо договора может быть оформлена расписка, которая в этом случае так же будет иметь юридическую силу. Это простой и оптимальный вариант. Во-первых, она быстро оформляется; во-вторых, подписывается в процессе передачи самого займа, поэтому сразу вступает в силу. К недостаткам такого варианта документации можно отнести лишь краткость. В расписке указывают только дату возвращения займа, без дополнительных подробностей и условий.

Чтобы договор займа вступил в силу, необходимо, чтобы произошла передача денежных средств или материальных ценностей от одной стороны другой. В данном случае сама дата подписания договора является формальной и не говорит о вступлении в силу договора займа. То же правило работает в отношении возвращения займа. Условие возврата считается выполненным, если денежные средства или материальные ценности были возвращены в полном объеме. Если вы предпочитаете оформить договор, а не расписку, сам факт передачи ценностей нужно оформить дополнительным актом. Составить его можно в произвольной форме.

В договоре должны быть указаны проценты и условия возвращения займа. Существует второй вариант: вы можете не указывать информацию о процентах в договоре. В данном случае будет установлена процентная ставка в 13% годовых. Это ставка рефинансирования Банка России. Она может меняться, поэтому необходимо следить за актуальной информацией. То же самое касается и порядка начисления процентов. Если вы не указали это в договоре, следует ориентироваться на закон (ГК РФ). В этом случае проценты будут начисляться каждый месяц до того момента, пока заемщик не вернет долг

Поскольку мы рассматриваем ситуацию, когда заем предоставляет глава компании, важно отметить, что подписать договор он должен дважды: как займодатель и как директор компании

Как заключить между участником ООО и юридическим лицом?

Документ оформляется в письменной форме, нотариальное заверение договора не требуется, если иное не оговорено сторонами сделки.

Необходимость документального оформления обозначена нормами Гражданского кодекса РФ (статья 16 п.1), поскольку один из участников соглашения является юридическим лицом.

Договорные отношения вступают в силу не с момента подписания соглашения, а непосредственно с даты передачи предмета договора. Аналогичная норма действует и для завершения сделки.

Займы бывают нескольких видов в зависимости от их целей, периода, наличию процентов и залога. От учредителей займы бывают беспроцентные и процентные.

Беспроцентный характер займа предполагает возврат только полученной суммы, кредитор не претендует на вознаграждение.

Заем от организации учредителю: процентный и беспроцентный

Договор займа с учредителем имеет простую письменную форму и стандартные реквизиты договора.

Если в нем не указана процентная ставка и нет пункта о безвозмездности, то он будет рассматриваться в обороте как процентный договор займа. Процентная ставка будет начисляться по ключевой ставке, действующей на дату возврата займа (п. 1 ст. 809 ГК РФ).

Образец договора займа без указания процентов

Скачать

Если договор беспроцентный или ставка совсем небольшая (меньше 2/3 ставки рефинансирования), то считается, что учредитель приобрел материальную выгоду. Ему придется заплатить НДФЛ. Или, как вариант, сама организация удержит НДФЛ с зарплаты учредителя, если он является ее работником.

Образец договора беспроцентного займа у ООО учредителем

Скачать

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс

руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Надо ли применять онлайн-кассу при получении беспроцентного займа наличными от физического лица — учредителя?

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю — физическому лицу не нужно пробивать чек ККТ с признаком «расход»

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций».

Займ от учредителя ооо на усн

Общество, у которого учредитель решает взять займ, не может оформить сам процесс только по желанию собственника, так как для осуществления процедуры потребуется согласие всех участников предприятия и соответствующее оформление бумаг.

Предоставление займа ооо от учредителя налогообложение при усн

Средства, полученные по договору, отражаются на различных бухгалтерских счетах, в зависимости от срока заимствования: Средства, полученные в рамках займа, согласно п. Средства, направленные на погашение, не учитываются и в расходах (ч. Плюсы: Прежде чем брать либо давать заем своему же предприятию, учредителю следует продумать – выгодно это или, скорее, затратно. Однако здесь существуют исключения, позволяющие не считать такой доход налогооблагаемым. При этом неденежные средства не могут быть переданы заемщиком третьему лицу в течение года.

https://youtube.com/watch?v=jRMrooi3Z0U

Заключение договора займа

Договор займа заключается в простой письменной форме, но, по желанию сторон, заверяется нотариально. Описание предмета договора является существенным условием, без чего сделка признаётся незаключенной. Без указания суммы договор заключать нельзя.

Что будет, если сам договор, как документ, не составлять, а ограничиться только приходным кассовым ордером или банковским платёжным документом? Такая ситуация чревата судебными разбирательствами, причём, практика здесь противоречива, например:

- Отсутствие оригинала договора при том, что факт передачи денег заёмщику подтверждён документально, обязывает его вернуть долг (постановление Президиума ВАС РФ 05.04.2011 по делу № 16324/10);

- ПКО или платёжные поручения только подтверждают передачу денег, но не доказывают наличие заёмных обязательств (определение ВС РФ 23.09.2014 по делу № 5-КГ14-63);

Так что, письменный документ о намерениях сторон передать деньги надо составлять, это позволит избежать разбирательств как со стороны налоговых органов, так и при возврате долга. При этом обе стороны должны получить по одному экземпляру подписанного документа.

Кто имеет право подписывать договор с учредителем от имени общества? Может ли директор, являющийся учредителем, выдать заём сам себе? Это спорная точка зрения, по ней суды выносили разные решения

Например, принималась во внимание статья 182 (3) ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является»

Некоторые судьи считают, что директор выступает представителем юридического лица, поэтому не вправе подписывать документ с обеих сторон: как руководитель фирмы и как ее участник. Однако здесь применяется статья 53 ГК РФ, согласно ей руководитель организации не является самостоятельным субъектом гражданских правоотношений, поэтому признаётся органом управления, а не представителем компании.

Таким образом, в договоре, подписанным лицом, который является директором и участником одновременно, сторонами выступают разные лица: юридическое и физическое. Для снижения риска признания сделки незаключенной, имеет смысл подписывать документ со стороны юрлица другим участником или сотрудником по доверенности.

Одалживаемая сумма должна возвращаться в срок, указанный в договоре, а при отсутствии в тексте такого условия – в течение 30 дней с даты письменного требования. Нельзя возвращать полученные денежные средства имуществом или товаром, в этом случае будет признаваться реализация имущества с вытекающими из этого налоговыми последствиями.

Рекомендуем разрабатывать договоры любого вида в нашем конструкторе документов. Это убережёт вас от ошибок и возможных негативных последствий. Получить доступ к конструктору можно в личном кабинете пользователя 1С-Старт.

Подведём итоги:

- Законодательство позволяет собственнику и созданной им организации вступать в заёмные отношения.

- Пользоваться деньгами можно без процентов, но этот пункт надо особо обговаривать в договорных условиях.

- Беспроцентное пользование признается материальной выгодой только для заёмщика-физического лица, и на 2/3 суммы экономии он обязан уплатить подоходный налог по ставке 13%.

- Заимодавец вправе простить долг, если при этом не ущемляются права других кредиторов.

- Прощённый долг облагается как внереализационный доход для ООО или как доход физлица для участника.