Счёт-фактура для ип

Содержание:

- Элементы НДС

- Нюансы деятельности, возникающие у ИП

- Если продаж без ндс нужно ли оформлять счет фактуру

- Заполнение бланка счет-фактуры без НДС

- Образец заполнения счета-фактуры от ИП с НДС

- Нужен ли счет-фактура без НДС в 2019-2020 годах

- Когда и кем выставляется счёт-фактура

- Проводки по НДС от А до Я для чайника

- НДС к уплате

- Возможно ли оформить накладную и счет-фактуру в одном документе?

- Кто оформляет счет-фактуру без НДС

- Правила корректировки

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Нюансы деятельности, возникающие у ИП

Любой счёт-фактура должен быть заверен подписью, которая находится после всех обязательных реквизитов, как правило, в его нижней правой части.

Подпись имеет право ставить лично ИП, о чём сообщается в статье 21 Налогового кодекса РФ с указанием данных о номере и дате регистрации статуса. Делегирование права подписи счетов-фактур третьим лицам приказами или другими внутренними регламентами не допускается. Данная обязанность затрудняет своевременную передачу счетов-фактур покупателям, у тех лиц, которые не находятся постоянно на месте ведения бизнеса.

Одним из вариантов исполнения указания – предоставление нотариальной доверенности ответственному лицу, которым выступает бухгалтер. В доверенности указать, какие документы разрешено визировать представителю. Оптимальным вариантом будет приобретение ЭЦП и визирование им документов в режиме онлайн при необходимости.

Наличие на счёте-фактуре реквизитов свидетельства о государственной регистрации и дате его выдачи не выступает обязательным требованием, если такие данные содержатся на оттиске печати.

https://youtube.com/watch?v=zY_Ukq_sK2w

Обязательно счет-фактура должна быть заверена «живой» или электронной подписью ИП и наличие печати со всеми необходимыми параметрами с обязательным указанием номера свидетельства и даты его выдачи.

Изменения, вступившие в силу с начала 2019 года, касаются информации в счёте-фактуре, а также начисления и уплаты НДС:

- Декларация по расчёту НДС предоставляется не позднее 26 числа каждого месяца, следующего за отчётным периодом только в электронном виде.

- До предоставления декларации в ИФНС необходимо свести суммы в Книге покупок и продаж.

- Если ИП на УСП выдаёт нулевые счёта-фактуры, не обязан предоставляет декларацию.

Своевременно корректируйте порядок ведения бухгалтерского, управленческого и налогового учёта при изменении законодательной базы. Каждый предприниматель должен грамотно обосновать позицию и оптимизировать расходы в процессе переговоров с налоговыми органами или отстояв право в судебном порядке.

Если продаж без ндс нужно ли оформлять счет фактуру

Ответы на вопросы по теме: счета-фактуры и другие документы по ндс Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении. Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены). На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

- В каких случаях нужно выставить счет-фактуру покупателю

- Кто обязан платить ндс?

- Поставщик выставил счет с ндс

- Счет-фактура без ндс: кто оформляет, регистрация, заполнение

- Ответы на вопросы по теме: счета-фактуры и другие документы по ндс

- Счет-фактура на аванс: когда выписывается

- Счета-фактуры: корректировка или исправление?

- Ндс: самый особенный и сложный налог

В каких случаях нужно выставить счет-фактуру покупателю Когда предварительная оплата поступает в счет поставки товаров (выполнения работ, оказания услуг), реализация которых облагается НДС по нулевой ставке, НДС с полученного аванса платить не нужно (п. 1 ст. 154 НК РФ). В отношении экспортных операций п. 1 ст. 164 НК РФ установлена ставка НДС 0 процентов.

Принцип составления Объект налогообложения НДС – передача имущественных прав и реализация товаров и услуг на внутреннем рынке РФ. Осуществляя их продажу, продавец обязан предъявить покупателю сумму налога к оплате. Манипуляция осуществляется с помощью выставления счета-фактуры.

Порядок составления документа зависит от целого перечня факторов

Во внимание принимаются следующие нюансы:

- является ли продавец плательщиком НДС;

- условия договора;

- вид договора;

- порядок расчетов.

Счет-фактура – это документ, который служит основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм НДС к вычету (п. 1 ст. 169 НК РФ). О том, в каком случае выставляется счет-фактура без НДС и как он заполняется, расскажем в нашей консультации.

Заполнение бланка счет-фактуры без НДС

Бланк документа утвержден Правительством РФ (№1137 от 26.12.2011 г.). В 2017 году произошло разделение на 3 периода применения различных форм бланков: до 1 июля 2017 г., с 1 июля до 30 сентября 2017 г., с 1 октября 2017 г.

Оформление заголовочного блока бланка счета-фактуры без НДС производится аналогично обычному бланку и содержат сведения:

Оформление заголовочного блока бланка счета-фактуры без НДС производится аналогично обычному бланку и содержат сведения:

- номер и дата документа;

- наименование продавца и его местонахождение;

- ИНН продавца, КПП;

- название грузоотправителя;

- наименование грузополучателя и его адрес;

- номер и дата составления платежного документа;

- информация о покупателе (наименование, юридический адрес, ИНН, КПП);

- валюта, используемая при расчетах, ее код.

Далее в таблице перечисляется наименование продаваемого товара, количество, его стоимость. Различием в оформлении от обычного счета-фактуры является заполнение граф для указания размера налоговой ставки и величина налога на добавленную стоимость (графы 7 и 8), в данных графах фиксируется запись «Без налога (НДС)», которая может быть отпечатана при помощи компьютера, проставлена штампом или написана ручкой.

В завершении документ подписывается директором компании и главным бухгалтером, факсимильное проставление росписей не разрешается.

Когда еще продавец может составить счет-фактуру без НДС

Коммерческие компании или индивидуальные предприниматели могут оформить документ по своей инициативе для предъявления покупателю в следующих моментах:

- осуществление операций без начисления НДС, их перечень достаточно большой и закрытый – в этом случае ставится ставка 0%, формулировка “без НДС” не пишется;

- компания использует такие системы налогообложения, как УСН, ЕСХН, ЕНВД, ПСН.

В перечисленных моментах покупатели не должны осуществлять формирование счет-фактуры, но этот документ может попросить покупатель. Идя навстречу своему клиенту предприятие выписывает бланк без ставки налога.

Просьба контрагента в первом случае непонятна. Налог не выделяется, возмещение покупателю не осуществляется. Это может быть связано с особенностями ведения документации или непониманием ситуации в целом.

Во второй ситуации можно попытаться объяснить покупателю отсутствие надобности данного документа. Но если покупатель проявляет настойчивость в прошении о выдаче ему документа, то лучше ему счет-фактуру выдать. При ее оформлении у продавца обязанность по оплате налога не возникает.

В правильно составленной счет-фактуре, где 7 и 8 поле содержит информацию «без НДС», налоговое бремя у продавца отсутствует. В налоговую инспекцию декларацию по НДС предоставлять нет надобности.

Регистрация счета-фактуры без НДС в книге покупок и продаж

Выписанный бланк, где в графах 7 и 8 указано “без НДС” в книге продаж и книге покупок регистрировать нет необходимости.

Но субъекты, освобожденные от выплаты НДС (по ст. 145 НК РФ), при поступлении авансовых платежей обязаны составлять счета-фактуры без НДС.

|

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Образец оформления

Вопросы и ответы

Вопрос 1: Поставщик предъявил нам счет-фактуру с пометкой без НДС. Что нас с ним делать, нужно ли регистрировать в Книге покупок?

Ответ: Нет, не нужно. Счет-фактура без НДС не регистрируется в книге покупок. Поставщик предъявил данный документ, потому что, видимо, освобожден от налога по ст.145 НК РФ. По данному основанию налог не доначисляется, однако обязанность по выставлению счета-фактуры сохраняется.

Вопрос 2: Наша компания совершает операции, освобожденные от налога по ст.149. Можно ли покупателю предъявить счет-фактуру без налога?

Ответ: Освобождение по ст.149 не обязывает продавцом оформлять подобный документ. Однако также и не запрещает. Если продавец по какой-то причине желает оформить счет-фактуру с указанием “без налога”, то он сделать это может, однако никакой необходимости в этом нет.

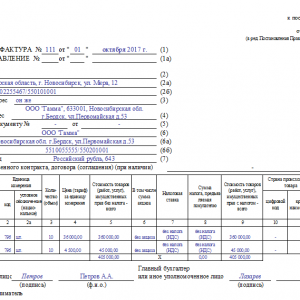

Образец заполнения счета-фактуры от ИП с НДС

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Посмотрим, как заполнить обновленную форму счета-фактуры от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (50 820 руб., включая НДС);

- станок сверлильно-фрезерный настольный (46 260 руб. включая НДС).

Образец заполнения счета-фактуры по новой форме ИП Кузнецовым А. В. смотрите ниже:

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя

О нюансах заполнения счета-фактуры индивидуальным предпринимателем детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

См. также «Какой адрес указывать в счете-фактуре, если продавец или покупатель ИП?»

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Нужен ли счет-фактура без НДС в 2019-2020 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Подробнее об этом вы можете прочитать в статье «Как отказаться от счетов-фактур, если покупатель — неплательщик НДС».

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2019-2020 годах».

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2019-20120 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

- «Образец приказа о предоставлении права подписи счетов-фактур»;

- «Образец доверенности на право подписи счетов-фактур».

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС. НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

Торговая реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

в счет предстоящего поступления оборудования перечисляет аванс в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

НДС к уплате

Платить сбор с реализации товаров необходимо, если норму закона на ИП не распространяются. НДС добавится к цене товаров. Для этого умножается стоимость продукции на ставку налога. Осуществляя торговые операции, бизнесмен перечисляет НДС. В него входит стоимость сделки. Покупателю выдаются документы, где указывается цена с учетом налога. Нагрузка по оплате налога лежит на покупателе. ИП является посредником между потребителем и казной государства.

Если хозяйствующий субъект находится на ОСНО и работает с добавленным налогом, он производит такие действия:

- начисляет налог от продаж;

- выставляет счет фактуру НДС;

- оформляет книгу покупок/продаж;

- подает декларацию в конце квартала на электронном носителе;

- перечисляет деньги в бюджет, разделяя платежи на три части.

На видео: Изменения в счетах фактурах от 01.10.2017

Предоставление счета-фактуры дает бизнесмену право на вычет налога, включая все налогооблагаемые операции. Выбирая особый режим налогобложения, бизнесмен освобождается от уплаты налога. За исключением нескольких случаев, когда заплатить его придется.

Ситуации, когда учитывается НДС к вычету у ИП на УСН:

- ИП покупает товары и услуги фирм без представительства на территории РФ.

- В качестве посредника получает оплату при сотрудничестве с иностранной фирмой.

- Выставленный счет-фактура обозначен размером НДС.

- Оплачивает аренду или покупку в собственность государственного имущества владельцу – органу власти.

- Выступает доверительным управляющим при проведении сделок.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Кто оформляет счет-фактуру без НДС

Образец

счета

должен быть заполнен

в ряде случаев по желанию или требованию

клиента, но иногда составление этого

документа является обязательным. К

примеру,

бумага оформляется

без обложения

платежом в необязательном порядке, если

лицо применяет специальный режим,

например, УСН, ПСН, ЕНВД. Также не требуется

в обязательном порядке оформлять

плательщикам, осуществляемым действия

согласно статье 149 НК.

В

обязательном порядке оформляется

документ плательщиками, у которых есть

освобождение, согласно статье 145, если

они реализуют продукцию, либо получили

аванс от покупателя.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.