Кто является плательщиками земельного налога?

Содержание:

- Кто освобожден от уплаты налога на имущество

- Как рассчитать налог на земельный участок для физических лиц?

- Условия пересчета налога

- Налоговый учет

- Правовая база земельного налога

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Должны ли пенсионеры платить земельный налог в 2021 году

- Земельный налог: ставка для юридических лиц.

- От чего зависит процент?

- Как рассчитывается налог на участок земли

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

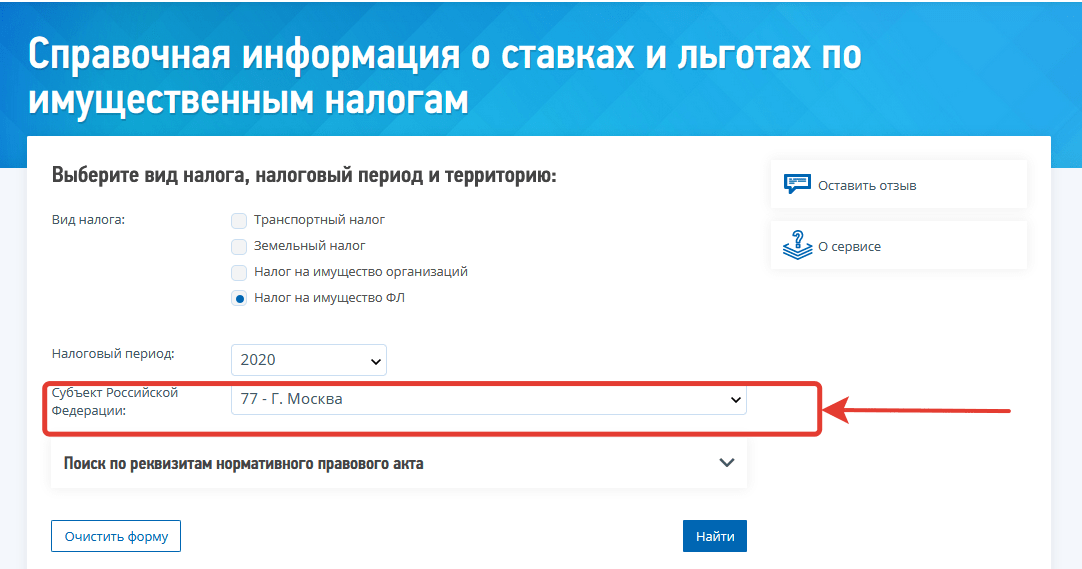

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Условия пересчета налога

На протяжении 10 суток после получения сообщения о налоге на земельный участок, человек имеет право предоставить в налоговую пояснения либо другие документы. Различные бумаги могут подробнее объяснить правильность личного исчисления, полноту оплаты. Специальные справки помогут доказать, почему была применена сниженная налоговая ставка, льготы либо имеется факт освобождения от оплаты.

Налоговый орган имеет право рассматривать пояснения на протяжении одного месяца. Данный срок может продлиться еще на 1 месяц, если у чиновников возникает необходимость получения дополнительной информации или подтверждающих документов.

В аналогичный срок плательщика налогов должны проинформировать о результатах рассмотрения его документации. Если будет выяснено, что предыдущий расчет налоговой был неверен – субъекту направят новое сообщение с уточнениями по сумме. Такой процесс займет еще 10 дней с момента составления. В итоговом сообщении о необходимой сумме земельного налога для работающего населения и пенсионеров будет обновленная информация, а предыдущее стоит считать недействительным.

Если в конце проведенной перепроверки налоговая выявит недоимку, то гражданину либо организации будет направлено требование об уплате налогов. Подобные действия следует совершить в строго установленный срок. По законодательству он составляет не более 3 месяцев (также допускается срок в 1 год, если у гражданина обнаружена минимальная недоплата – менее 500 рублей).

Чтобы защитить права граждан, допускается прямое обращение в налоговые органы за соответствующей выпиской на любом этапе разбирательства. Орган обязан представить документы, которые подтверждают особенности формирования сообщения. На их основе гражданин имеет право обжаловать действия (либо бездействие) налоговой по факту рассмотрения предоставленных ним пояснительных бумаг и документации. Такие действия возможны, если не была проведена тщательная проверка справок, которые связаны с уточнением общей суммы налога.

Мнение эксперта

Елена Бондаренко

Высшее юридическое образование Специализация: недвижимость, трудовое и семейное право

Об эксперте

Многие граждане интересуются, есть ли налоговые льготы по земельному налогу для многодетных семей (например, при наличии 3 и более детей). Согласно нормативным актам, представители муниципальных органов власти могут устанавливать особые льготы, специфику и общий порядок их использования. Именно местные чиновники устанавливают размеры необлагаемой налогом суммы для конкретных категорий населения. Чтобы получить подробные сведения об установленных льготах в конкретном регионе можно посмотреть официальные ресурсы городского управления.

С 2020 года законодательством предусмотрены некоторые изменения в оплате земельного налога. Они касаются объектов налогообложения и особенностей сообщения информации. Конкретные ставки по тарифам и льготы для разных категорий граждан стоит уточнять в органах муниципальной власти своего региона.

Налоговый учет

Земельный налог

Организации, предприниматели, владеющие и пользующиеся бессрочно земельными участками, являются плательщиками земельного налога (ст. 388-1 НК РФ). Налоговая база определяется по кадастровой стоимости участка и является фиксированной величиной. Ставки налога определяются на региональном уровне в зависимости от категории земли.

НДС

Сделки купли-продажи земли не облагаются НДС (НК РФ ст. 146-2 пп. 6). Это касается как целых участков, так и долей в них. В то же время, согласно ст. 161 НК РФ п. 3 абз. 2, муниципальное имущество при его реализации облагается НДС. Минфин (Письмо №03-07-11/03 от 13-01-10) пояснил, что земельные участки муниципалитетов и находящиеся в государственной собственности, несмотря на вышесказанное, исключены из налогообложения НДС. В то же время строения на нем НДС облагаются.

Аренда земель в госсобственности, муниципальной, а также земель субъектов РФ не облагается НДС (ст. 149 2 пп. НК РФ). В то же время субаренда таких земель НДС облагается (Письмо Минфина №03-07-11/436 от 18-10-12). По договорам аренды частной собственности применяется налогообложение НДС (Письмо №ГД-3-3/2391 ФНС от 18-06-15).

Налог на прибыль

Учесть расходы на покупку земли можно лишь в момент ее продажи, уменьшая доход на сумму приобретения ЗУ и затраты на ее продажу (ст. 268, 271 НК РФ). Согласно ст. 264-1 НК РФ расходы на покупку земли в государственной, муниципальной собственности, на которых находятся здания, сооружения, строения или которые приобретаются для целей капстроительства, могут быть признаны в расходах по налогу на прибыль.

Правовая база земельного налога

Земельный налог — местный сбор, подлежащий уплате в соответствующих регионах.

Основные положения земельного налога определены гл. 31 НК РФ. При этом регионы в отношении него принимают свои законы, которыми они вправе самостоятельно регулировать ряд вопросов:

- устанавливать и дифференцировать налоговые ставки при условии, что они не превышают приведенные в НК РФ;

- определять порядок и сроки уплаты налогов организациями с учетом ограничений, имеющихся в НК РФ;

- вводить дополнительные (в сравнении с НК РФ) налоговые льготы.

Какие еще налоги нужно платить в местный бюджет, читайте в материале «Федеральные, региональные и местные налоги в 2017 году».

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Должны ли пенсионеры платить земельный налог в 2021 году

Еще совсем недавно, в начале девяностых, российские пенсионеры имели полное освобождение от уплаты всех налогов и пошлин, связанных с землей, однако в 2005 году ситуация изменилась, были приняты другие законы – и с тех пор пенсионеры платят налоги на землю на общих основаниях. Так что на данный момент можно однозначно отметить лишь одно: формально нет никаких законодательных норм, закрепляющих право лиц пенсионного возраста не платить налог на землю; то есть, если говорить сухим языком, пенсионеры как юридическая категория в Российской Федерации от уплаты земельного налога не освобождаются. Другое дело, что от уплаты этого налога освобождены некоторые другие категории граждан, и если под них подпадают пенсионеры – освобождение распространяется и на них тоже, плюс к тому для лиц пенсионного возраста существует достаточное количество льгот, которые сводят к минимуму суммы налога, что должны выплачивать пенсионеры. Эти два варианты мы и рассмотрим ниже.

Помимо всего прочего, надо постоянно держать в уме тот факт, что законы постоянно меняются, и постоянно отслеживать самые последние изменения в Земельном кодексе РФ. Так, для примера – в 2021 году уже принимались поправки как в Земельный, так и в Налоговый кодекс. Но нужно понимать, что есть различия между федеральными и местными законами. За период 2020-2020 года никаких изменений, касающихся пенсионеров, на федеральном уровне в законодательстве не произошло.

09 Июн 2021 uristlaw 441

Поделитесь записью

Земельный налог: ставка для юридических лиц.

Появление данной правовой позиции означало, что попытки коммерческих организаций доказать в суде обоснованность использования льготной ставки земельного налога обречены на неудачу. И этот вывод был многократно подтвержден впоследствии (определения ВС РФ от 06.12.2017 № 305-КГ17-17796 по делу № А40- 230150/2016, от 04.12.2017 № 305-КГ17-17315 по делу № А41-64401/2016, от 05.09.2017 № 305-КГ17-12101 по делу № А41-68338/2016).

Вместе с тем некоторые ИП считали, что эта позиция к ним не применима, поскольку они являются физическими, а не юридическими лицами и условие об использовании земли в целях удовлетворения личных потребностей не является определяющим. Январское определение ВС РФ, упомянутое в январском же письме ФНС, свидетельствует о том, что данная правовая позиция распространяется и на предпринимателей.

От чего зависит процент?

Величине земельного налога и расчету процента полностью посвящена 394 статья Налогового Кодекса РФ. В ней приведены ее предельные значения:

- 0,3% — в отношении садоводческих, огородных, сельскохозяйственных земель, а также участков, которые располагаются под жилым фондом или ограничены в обороте;

- 1,5% — во всех иных случаях.

В некоторых регионах средняя ставка налога повышается на коэффициент. Как правило, это касается курортных областей.

Коэффициент напрямую зависит от рекреационного значения земель

- Ставропольский край – от 3,7 до 7;

- Краснодарский край – от 4 до 8;

- Московская область – от 2,5 до 4;

- Санкт-Петербург и Ленинградская область – от 2,5 до 4;

- Калининградская область – от 3 до 5;

- Приморье – от 2 до 3.

Как рассчитывается налог на участок земли

При расчете налога на земельный участок применяется следующая формула: Н = К * С * М/12 , где

- К — кадастровая стоимость участка на начало года (на 1 января) С 2014 года в Подмосковье используются обновленные данные кадастра областных земель.

- C — налоговая ставка Ставка зависит от категории земель (назначения участка) и местонахождения. В большинстве районов Московской области для участков земли, предназначенных для ведения личного подсобного хозяйства (приусадебные участки), дачного хозяйства, садоводства, огородничества, а также земель сельскохозяйственного использования ставка налога с 2014 года установлена в размере 0,3 процента.

- M — количество месяцев владения землей

Окончательная сумма налога зависит от доли в праве на землю и размера налоговых льгот у владельца участка. Оплата налога на землю производится в полном объеме до первого октября следующего года.

Пример расчета подмосковного земельного налога

Вы владеете участком в 15 соток, который расположен в одном из населенных пунктов Балашихинского района (городской округ Балашиха) Московской области. Рассчитаем налог на этот земельный участок за 2014 год. Кадастровая стоимость участка – 7 561 950 рублей. Стоимость можно узнать на сайте Росреестра. Получается, что т.н. рыночная стоимость одной сотки земли – 504 130 рублей. Остается только пожелать большой удачи этим «профессионалам», проводившим госоценку, в продаже участка по такой цене. Назначение земли – для ведения личного подсобного хозяйства. Назначение земельного участка указано в свидетельстве о собственности на участок. Налоговая ставка – 0,3 процента. Ставку находим на сайте Налоговой службы. Вы владели всем участком весь 2014 год. Доля – 100%. Количество месяцев – 12. Сумма налога без учета льгот равна 22 685,85 рублей (Н = 7 561 950 (К) * 0,3% (С) * 12(М)/12). Если у Вас многодетная семья или Вы пенсионер, проживший более десяти лет в жилых помещениях на этом участке, то имеете льготы в размере 50% суммы налога. О льготах можно узнать на сайте Налоговой службы. Итоговая сумма земельного налога с учетом льготы станет в два раза меньше, — 11 342,93 рубля .