Образец заявления на получение патента по форме 26.5-1 на 2021 год

Содержание:

- Пример расчета стоимости патента

- Утрата права на применение патентной системы налогообложения

- Что это тако

- Классификатор КВПДП

- Методика оформления патента для ИП на 2021 год

- Уменьшение стоимости патента на страховые взносы

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Какие документы оформлять для налоговой?

- СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

- Плата внесена с опозданием: пени начислят, а штраф нет

- Работа по нескольким режимам

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Что это тако

Патент (ПСН) – это патентная система налогообложения, которая была введена в 2013 году для ИП, определенных видов деятельности. Патент регламентирован Налоговым кодексом РФ, а также федеральным и региональным законодательством. Каждый субъект имеет свой список патентных видов деятельности.

Список деятельностей прописан в ст.346.43 НК РФ. При этом, каждый размер ставки определяется регионом. Перейти на ПСН можно только добровольно.

Требуется помнить, что патент имеет ограничения не только по региональным спискам, но и по основным параметрам предприятия ИП. К обязательным требованиям относятся:

- регистрация в форме ИП;

- число работников до 15 включительно;

- доход за годовой период не превышает 60 млн. рублей.

Происходит покупка патента для предпринимателя через заявление в местные органы налоговой инспекции. Налоговая должна находиться по месту регистрации деятельности.

Деятельность должна быть указанной в федеральном законодательстве, а также в региональном. Срок действия патента – 1-12 месяцев. Он должен входить в один календарный год. Продление патента запрещено, поэтому за 10 суток до начала работы по патенту требуется повторно подавать заявление.

Стоимость патентной системы зависит от местных ставок регионального характера.

Фактически переход на патентную систему означает, что все взносы и сумма налога соединены в одном платеже по установленным ставкам. Все выплаты фиксированы в зависимости от рода деятельности и установленных ставок в субъектах.

Патент является формой поддержки ИП в виде соединения в один таких налогов и выплат:

- налоги на прибыль;

- имущественные налоги;

- НДС;

- НДФЛ.

Стоит учесть, что в ряде регионов выплаты имеют нулевой порог. Еще одним моментом является то, что при индивидуальных условиях часть налогов остается. По этой причине стоит рассчитывать стоимость патента заранее.

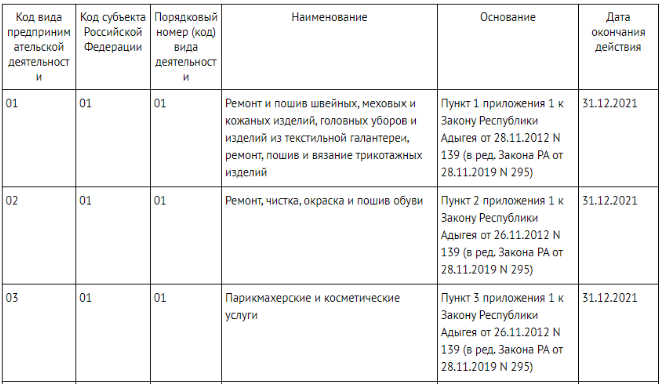

Классификатор КВПДП

Для того, чтобы упорядочить перечень видов деятельности для патента, налоговая служба приказом от 15.01.2013 N ММВ-7-3/9@ утвердила специальный Классификатор. Этот документ часто обновляется, потому что учитывает все изменения региональных законов по патентной системе налогообложения.

Особенно много нововведений внесено в 2021 году, потому что появились новые виды деятельности на ПСН. Например, розничная торговля раньше разрешалась только на площадях не более 50 кв. метров. Сейчас же патент можно получить и на магазин площадью от 50 до 150 кв. метров, но это признаётся уже другим видом деятельности.

Первые три столбца этой таблицы как раз и формируют нужный идентификационный код. Он состоит из:

- кода вида предпринимательской деятельности;

- кода субъекта РФ;

- порядкового номера вида деятельности.

В следующем столбце приводится полное название вида деятельности, далее – реквизиты регионального закона и срок окончания действия. Вот как выглядит таблица КВПДП.

Актуальную версию классификатора можно найти по ссылке ниже.

А ещё этот документ доступен на официальном сайте ФНС в разделе, посвящённом патентной системе налогообложения конкретного региона.

Методика оформления патента для ИП на 2021 год

Для начала необходимо убедиться в подтвержденном статусе предпринимателя, после чего следует совершить ряд необходимых действий. Последовательность получения достаточно проста. Во-первых, необходимо определиться со сроками начала деятельности. Не позднее, чем за десять дней нужно уведомить налоговый орган в предпринимаемых действиях. Проще всего данную процедуру оформить в одном из многофункциональных центров (МФЦ). Во-вторых, стоит подготовиться к процедуре, ознакомившись с регламентом необходимых документов и скачав образец заявления на сайте центра.

Что делать далее? Процедура проста:

- заявление передается в налоговую службу вместе с идентификационным документом – паспортом;

- в ответ соискатель получает расписку о принятии заявления;

- документация для получения статуса ИП (если их нет) можно предоставить вместе.

Не позднее пяти дней налоговая служба выдает патент. Для этого лично соискателю необходимо явиться в орган, предъявить полученную расписку, паспорт. Вместе с патентом выдается квитанция, которую необходимо оплатить, чтобы все вступило в силу. Если ИП не осуществляет оплату, налоговая служба может привлечь соискателя к штрафам.

Как видно из вышеперечисленного, документы, необходимые для получения патента для ИП на 2021 год – это непосредственно паспорт соискателя и заявление. Бланк можно получить в налоговой инспекции, скачать с официального портала ФНС или МФЦ. Главным образом стоит сосредоточиться на предоставляемых сведениях.

На нескольких страницах предлагаемого заявления необходимо выдать исчерпывающую информацию о ИП и осуществляемой им деятельности:

- код налогового органа (выясняется непосредственно в инспекции);

- код деятельности (идентификация по категориям выясняется в налоговом органе);

- почтовый индекс и код муниципального образования;

- информация о регистрации ИП;

- место деятельности;

- состав сотрудников.

Можно поискать уже заполненные варианты образцов на различные виды деятельности. Таким образом, будет меньше шансов допустить ошибку при заполнении.

Далее следует предварительно рассчитать стоимость патента для ИП на 2021 год. Для этого можно воспользоваться специализированным калькулятором, либо произвести расчеты вручную. Стоит учитывать, что нет единого варианта для любого вида деятельности, на окончательную сумму влияет ряд факторов. Так учитывается потенциальный доход будущего предприятия, но не тот, что получает ИП.

Для конкретных цифр берется средний показатель по деятельности в регионе. Максимальная сумма получаемого дохода установлена в пределах одного миллиона рублей. Опять же данная сумма не является основополагающей исключительно для всех регионов. Где-то предел может быть увеличен в несколько раз.

Срок действия патента также влияет на его стоимость. Если деятельность предполагает ведение в течение срока меньшего, чем календарный год, то расчет производится исходя из количества полных месяцев. Списки сотрудников непосредственным образом влияют на окончательную стоимость

Принимая во внимание все вышеизложенное, лучше воспользоваться специализированными средствами непосредственно на сайте налоговой службы региона. Там, указав все параметры, соискатель получает окончательную сумму, необходимую к уплате

Выплата осуществляется любым удобным клиенту способом:

- банковская транзакция;

- посредством сайта ФНС;

- через портал государственных услуг.

Если гражданин, собирающийся заниматься деятельностью в сфере малого бизнеса, оформил все в соответствии с нормами, указанными в налоговом законодательстве, вовремя оплатил необходимые суммы для патента – получить сам патент можно в срок, не превышающий пяти дней.

Инспектор налоговой службы, принимающий пакет сопроводительных документов в течение этого срока проверяет всю информацию и выдает необходимое разрешение, либо отказывает по некоторым причинам, которые будут рассмотрены несколько ниже в данной статье. Действие патента начинается непосредственно с даты выдачи и в течение всего срока предполагаемой деятельности.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

Закон об оплате патента. Согласно пункту 2 статьи 346.51 Налогового кодекса РФ. В 2021 г. индивидуальный предприниматель, перешедший на ПСН. Производит уплату налога по месту постановки на учет в налоговом органе.

ИП, получившие свидетельство на срок до шести месяцев (то есть, от одного до пяти месяцев включительно). Оплачивают сумму налога одним платежом в размере полной суммы налога. Срок оплаты не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие документ на срок от шести месяцев до календарного года (то есть, шесть месяцев и более). Уплачивают сумму налога двумя платежами. Первый платеж в размере одной трети суммы налога. А второй платеж в размере двух третей суммы налога.

Существуют два варианта сроков оплаты для ИП:

1) если свидетельство получен на срок до шести месяцев. В размере полной суммы налога в срок не позднее срока окончания действия документа;

2) если он получен на срок от шести месяцев до календарного года можно сделать два платежа:

- оплата налога в размере одной трети (1/3) суммы. В срок не позднее 90 (девяноста) календарных дней после начала действия документа на ПСН;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия документа.

Если налога. То ИП не слетает с этой системы, как было раньше.

Плата внесена с опозданием: пени начислят, а штраф нет

Если предприниматель внес плату с нарушением установленного срока. То есть нарушил сроки оплаты. То помимо самого «патентного» налога ему придется уплатить еще и пени за просрочку. А вот штрафовать нерасторопного предпринимателя налоговики не будут.

Письмо Минфина от 18.10.2017 № 03-11-09/68364

Проверить, правильную ли начислили вам сотрудники инспекции

Если же налоговики в ходе проверки выяснят, что предприниматель вовсе не заплатил «патентный» налог. Или сумма была внесена в меньшем размере из-за недостоверных сведений, представленных для получения свидетельства. То ему грозит еще и штраф по статье 122 НК. Размер штрафных санкций в этом случае составит 20% от неуплаченной в бюджет суммы. Конечно, если речь не идет об умышленном нарушении.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.