Торг 12 бланк скачать бесплатно в разных форматах excel

Содержание:

- Товарная накладная ТОРГ 12

- Товарная накладная ТОРГ-12

- Название и вид документа

- Правила оформления товарной накладной ТОРГ-12 при получении товара: инструкция по заполнению

- Порядок заполнения ТТН

- Особенности заполнения

- Как правильно заполнить документ?

- Как заполнять ТТН грузоотправителем

- Случаи при которых не используется бланк ТОРГ-12

- Инструкция по заполнению формы ТОРГ-12

- Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

- Ответственность за составление и учет

- Что такое форма ТОРГ-12

- Открыта форма:

- Транспортная накладная

- Исправление товарной накладной ТОРГ-12 в случае возврата продукции

- Для чего нужна расходная накладная

- Что это за документ — унифицированная форма ТОРГ 12: требования к оформлению

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Товарная накладная ТОРГ 12

Как Вы наверное поняли, товарная накладная в торговле имеет маркировку ТОРГ 12.

Товарная накладная входит в комплект документов который Вы должны предоставить покупателю:

- Договор. При приобретении товаров организациями заключается договор, в случае если закупка имеет разовую закупку, то и договор заключается разовый, в случае если закупки происходят периодически тогда заключается на год;

- Счет-фактура. С каждой сделкой продажи с сопроводительными документами идет и счет-фактура. Есть возможность избежать такой бумажной волокиты со счет-фактурами и заключив между собой договор о том, что организации будут работать без счет-фактур тогда его можно и не прикладывать;

- Товарная накладная торг12. Товарная накладная должна быть с товаром обязательно, так как именно в товарной накладной прописываются все позиции покупаемого товара.

Товарная накладная делается в 2х экземплярах (вообще делается 2 комплекта документов), один остается у Вас (естественно подписанный покупателем), а второй передается покупателю.

Товарная накладная ТОРГ-12

Если товарная накладная оформляется по общепринятой форме ТОРГ-12.

ТОРГ-12 утверждена Постановлением Госкомстата России № 132 от 25.12.1998 г. и найти ее можно в Альбоме унифицированных форм первичной учетной документации по учету торговых операций. Оформляется она при отпуске ТМЦ на сторону, причем делать это можно как в бумажном, так и в электронном формате (здесь опять же понадобиться электронная подпись).

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Теперь немного о правилах заполнения. Отметим следующее:

- ТОРГ-12 следует заполнять или в момент отгрузки, или уже по ее окончанию (налоговая требует, чтобы сроки отгрузки в накладной соответствовали реальным);

- Если вы выставляете на покупателя счет-фактуру (актуально для тех, кто платит НДС), то учтите, что сведения о грузоотправителе и перечне отпускаемых позиций в этих двух документах должны быть идентичны;

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик» указываются название и реквизиты сторон;

- В графе «Основание» прописываются реквизиты документа, на основании которого совершается отгрузка (обычно это либо подписанный ранее договор поставки, либо счет);

- Табличная часть заполняется информацией об отгружаемых ценностях (наименование, код (если есть), ед. измерения, количество, вид упаковки, масса, цена, сумма без НДС, сам НДС, сумма с НДС). В нижней строки подсчитываются итоги.

- Если вы не являетесь плательщиком НДС, то в графе «НДС, ставка, %» указываете «Без НДС», а в графе «НДС, сумма, руб.» ставите нули.

- В форме проставляются подписи всех уполномоченных лиц, проставляются печати сторон.

- Если к накладной есть какая-то дополнительная документация (например, паспорта на товар), то она считаются приложением: в накладной надо прописать число ее листов.

На практике часто за товарами приезжает водитель покупателя и забирает его на основании доверенности. Тогда в графе «Груз принял» указываются данные водителя, а выше прописываются реквизиты доверенности, в графе «Груз получил» расписывается уже кладовщик покупателя, после получения товара на складе.

Название и вид документа

Название ТОРГ происходит от слова «торговля», так как сфера применения документа – это любые организации, занимающиеся оптовой или розничной торговлей. Цифровое значение обозначает форму учета операций от 1 до 31. На сегодня заполнять все необязательно.

ТОРГ-12 подтверждает факт приема-передачи ТМЦ сторонней компании, в связи с этим является внешним документом. Для перемещения товара внутри компании используются упрощенные формы документа, как правило, ТОРГ-13.

Стандартная накладная отвечает всем требованиям законодательства в сфере торговли, однако нередки случаи использования самостоятельно разработанной формы.

Правила оформления товарной накладной ТОРГ-12 при получении товара: инструкция по заполнению

Сотрудник, уполномоченный оформлять соответствующую документацию, в первую очередь приступает к указанию сторон, заключающих сделку. В графе для отправителя груза отмечается наименование фирмы-отправителя с последующим указанием нужных реквизитов. Строка получателя предназначена для внесения аналогичных сведений о покупателе. Позиция «Поставщик» подразумевает дублирование данных из «Грузоотправителя». В графу «Плательщик» копируется информация о грузополучателе.

Следом документ датирую и присваивают ему номер в соответствии с общим документооборотом предприятия. Только после этого приступают к составлению таблицы, в которую вносят:

- точный список перемещаемой продукции;

- указывают единицы измерения (шт, кг, л, и т. п.);

- количественные показатели;

- цены;

- итоговую стоимость поставки.

Под табличным отображением прописывают, сколько страниц имеет ТН. В определенной графе проставляют стоимостное значение в прописном варианте. В завершение бумага идет на подпись:

- работнику, который занимается отпуском груза;

- главбуху;

- ответственному за приемку.

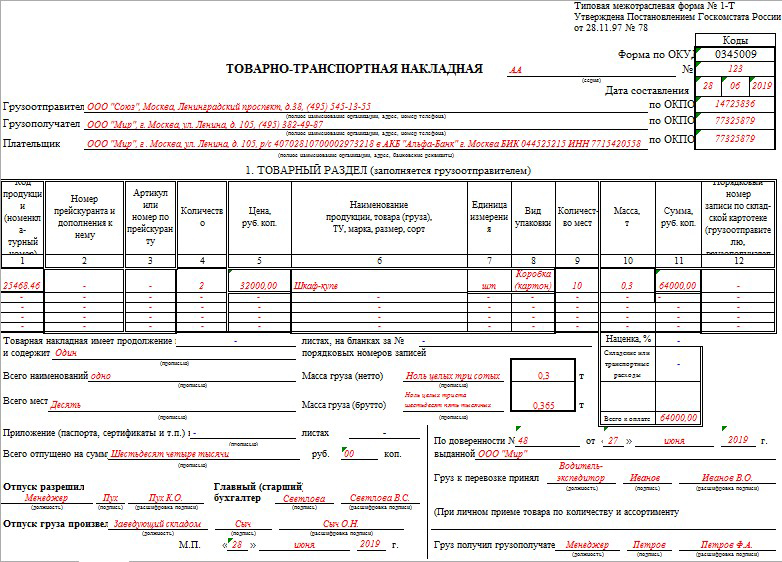

Порядок заполнения ТТН

Составляется форма 1-Т (товарно-транспортная накладная) на перевозку груза автотранспортом отдельно для каждого грузополучателя и отдельно на каждую поездку. Выписывается ТТН грузоотправителем в четырех экземплярах. Все реквизиты подлежат заполнению, а при отсутствии данных для заполнения проставляются прочерки. Первый экземпляр остается у продавца и применяется для списания стоимости товаров. Второй передается водителем покупателю и предназначается для оприходования товаров. Третий и четвертый экземпляры передаются перевозчику. Третий экземпляр служит основанием для расчетов автотранспортной компании и заказчика перевозки груза (в данном случае — продавца). Четвертый прилагается к путевому листу и служит основанием для учета транспортной работы.

Как следует из Указаний по заполнению, ТТН состоит из двух разделов.

Раздел 1

Товарный раздел, определяющий взаимоотношения грузоотправителя и грузополучателя. Причем у первого она выступает основанием для списания ТМЦ, а у второго используется для оприходования. В данном разделе ТТН указываются точные реквизиты сторон и заполняются все имеющиеся сведения о партии отгружаемого товара (наименование, количество, тип упаковки, количество мест, вес, цена и сумма партии).

Раздел 2

Транспортный раздел, определяющий взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащий для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями-владельцами автотранспорта за оказанные им услуги по перевозке грузов.

![]()

На основании Закона 402-ФЗ организации для подтверждения совершенных операций вправе применять любые формы документации, как унифицированные, так и разработанные исходя из собственных потребностей. Организация может применять унифицированную форму, модифицировать ее по своему усмотрению или разработать и утвердить новую форму. Главное, чтобы бланки используемых документов отвечали всем требованиям Закона 402-ФЗ и были утверждены к применению распоряжением или приказом руководителя.

Особенности заполнения

Формированием ТН занимаются сотрудники бухгалтерии, склада или другие работники компании, наделенные таковыми полномочиями. Единого образца, по которому требовалось бы составлять такую документацию, не существует. Можно придерживаться имеющегося общего шаблона или сформировать собственный вариант. Число строк и таблиц не регламентируется, если нужно, будет несложно уменьшить или, наоборот, — увеличить.

Соблюдая правильность оформления документов согласно товарной накладной ТОРГ-12, стоит помнить, что в ней обязаны находиться такие сведения:

- наименование продающей компании;

- информация о покупающей;

- описание продукции с указанием веса, числа и стоимости.

ТН может оформляться на одном листе или сразу на нескольких (зависит от перечня составляющих передаваемого груза). Во втором случае на титуле указывается, сколько именно страниц есть в наличии.

Бумага в обязательном порядке составляется в 2-х экземплярах. Один из них забирает себе непосредственно продавец, другой отправляется к покупателю. При необходимости допускается прикреплять дополнения, сведения о которых также фиксируются в самой форме.

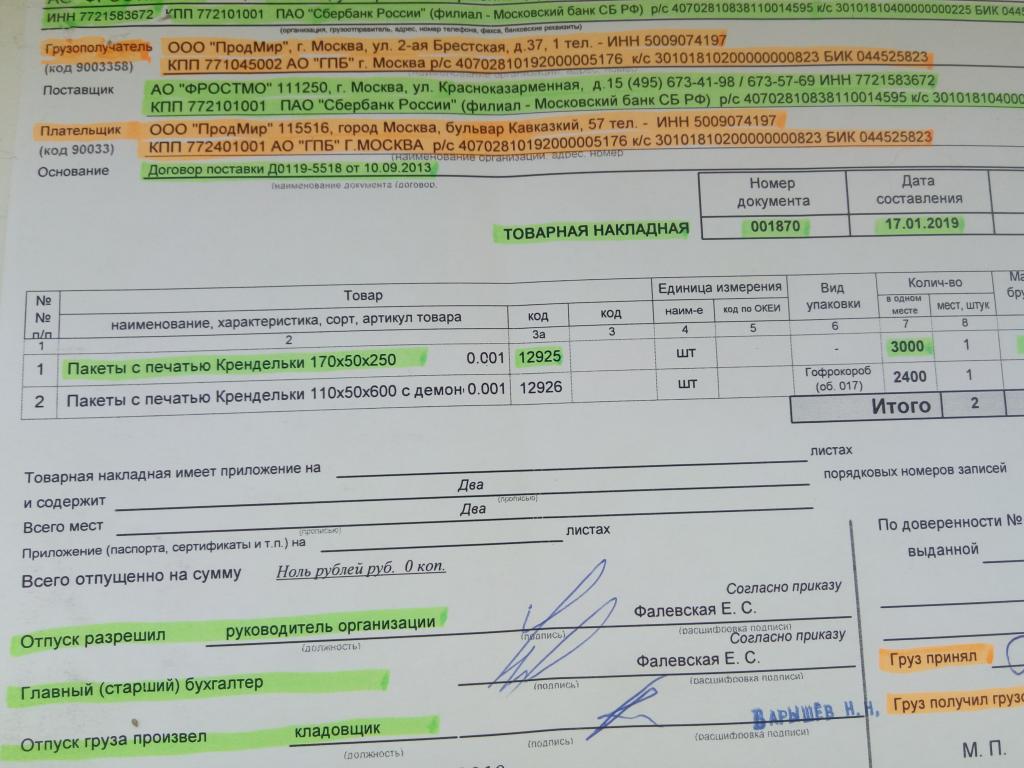

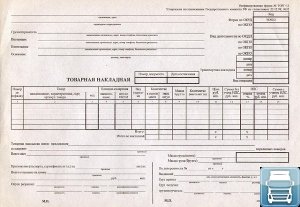

Пример следует детально рассмотреть на прилагающемся изображении:

Как правильно заполнить документ?

Что такое ТОРГ-12? Документ представляет собой заполненную по стандартам шапку и таблицу, в которой указывается:

- Порядковый номер позиции товара.

- Наименование, характеристика, сорт товара.

- Внутренний код.

- Единица измерения.

- Количество мест.

- Количество товара в одном месте.

- Масса.

- Цена одной единицы товара.

- Сумма без НДС.

- НДС.

- Сумма с НДС.

Данные по перечню должны указываться на каждый товар в накладной товарной ТОРГ-12. Поставщик ставит три подписи уполномоченного лица и обязательно оттиск круглой синей печати.

С правой стороны покупатель ставит две подписи и заверяет печатью. Хранятся документы пять лет с момента сделки.

Правильное заполнение ТОРГ-12 гарантирует отсутствие недопонимания со стороны контролирующих органов, поэтому необходимо относиться со всей серьезностью к оформлению документа.

Как заполнять ТТН грузоотправителем

Начинайте оформление с шапки:

- Впишите серию и порядковый номер первички. Укажите дату составления ТТН.

- Грузоотправитель — лицо, отгрузившее товар. Заполните реквизиты в строгом соответствии с учредительными документами.

- Грузополучатель — это субъект, получающий отправленную поставку. Сведения о получателе фиксируйте в соответствии с договором поставки или учредительными документами.

- Плательщик — это субъект, который вносит оплату за отгрузку в соответствии с условиями договора. Внесите платежные реквизиты плательщика на основании контракта или соглашения.

Переходим в товарный раздел товарно-транспортной накладной. Здесь фиксируем все имеющиеся данные о транспортируемой партии продукции, товаров, грузов. В этой части документа раскрывается информация о наименовании, количестве, цене и стоимости, упаковке и прочих характеристиках товара. По сути, это дублирование информации, которая обязательна к заполнению в стандартной товарной накладной. При оформлении ТТН оформлять простую ТН не обязательно — вся информация уже раскрыта.

ВАЖНО!

Если позиции транспортируемой продукции не поместились на одной страничке товарно-транспортной накладной, то оформляются дополнительные листы 1-Т. Столько, сколько потребуется для отражения полной картины о партии товара. Учтите, что придется указать количество страниц и их последовательность под табличной частью товарного раздела.

Далее фиксируются общие значения поставки. Необходимо раскрыть сведения о стоимости товара, массе, количестве мест. Дополнительно отразите сведения о приложениях, сертификатах и спецификациях к продукции при наличии.

Затем ТТН подписывают представители грузоотправителя:

- руководитель или иной уполномоченный представитель компании, который отдал непосредственное разрешение (распоряжение) на отгрузку;

- главбух, который отразил финансовые показатели;

- работник, который осуществил отгрузку.

В правой части товарного раздела ставятся отметки получающей стороны:

| Получатель груза | Что писать в ТТН |

|---|---|

|

Груз получает транспортная компания |

Впишите реквизиты доверенности водителя, который принимает партию. Затем водитель расписывается в документе, подтвердив факт получения груза к транспортировке. |

|

Груз получает представитель получателя |

Укажите Ф.И.О. и должность представителя грузополучателя. Возьмите с него подпись. Эти отметки заполняются, когда партию товара уже отгрузят получателю, и ответственный работник (кладовщик) проверит соответствие поставки условиям договора. |

![]()

Случаи при которых не используется бланк ТОРГ-12

Бумажная форма бланка ТОРГ-12

Заполненный бланк ТОРГ-12, также как и другие документы, передается водителю, который должен передать их грузополучателю. Несколько нормативных актов, в перечень которых входят Правила автоперевозок, утвержденные российским Министерством автотранспорта 30.07.1971 года, Федеральное постановление № 259-ФЗ от 08.11.2007 года «Устав автотранспорта и городского транспорта наземного электрического типа», Постановление российского правительства №272 от 15.04.2011 года, регламентирующее правила грузоперевозок автотранспортом, а также ПДД от 01.07.1994 года разрешают водителю не брать с собой в дорогу товарную накладную ТОРГ-12.

Электронная форма бланка ТОРГ-12

Подобный вариант транспортной накладной передается получателю продукции напрямую через Интернет. В этой ситуации, у водителя имеется товарно-транспортная накладная (ТТН), в которой в общем виде перечислены все позиции доставляемого груза. Небольшая проблема возникает лишь в том случае, если транспортировкой товара занимается сторонний перевозчик. Российское законодательство гласит, что графы «Продукцию принял» и «По доверенности №» должны быть обязательно заполнены сведениями о доверенности на доставку ТМЦ, ФИО и экспедиторской должности. Выходом из данной ситуации могут стать два варианта:

При заполнении электронного варианта ТОРГ-12 продавец указывает номер ТТН и ее даты (для этого в документе отводятся определенные графы). При этом, в самом товарно-транспортном документе уже прописана информация о доверенности и внесены сведения о должности и ФИО экспедитора.

Получив электронную ТОРГ-12, покупатель сам заполняет графы о принятии продукции и номере доверенности, а затем заверяет документацию электронной подписью.

Инструкция по заполнению формы ТОРГ-12

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара

Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Что такое форма ТОРГ-12

Товарная накладная ТОРГ 12 довольно часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации может не использовать данную форму (см. ФЗ-402 «О бухучете»). Товарная накладная (скачать ее можно будет ниже) имеет ряд преимуществ, о которых расскажем в этой статье.

Скачать ТОРГ 12 можно в конце статьи.

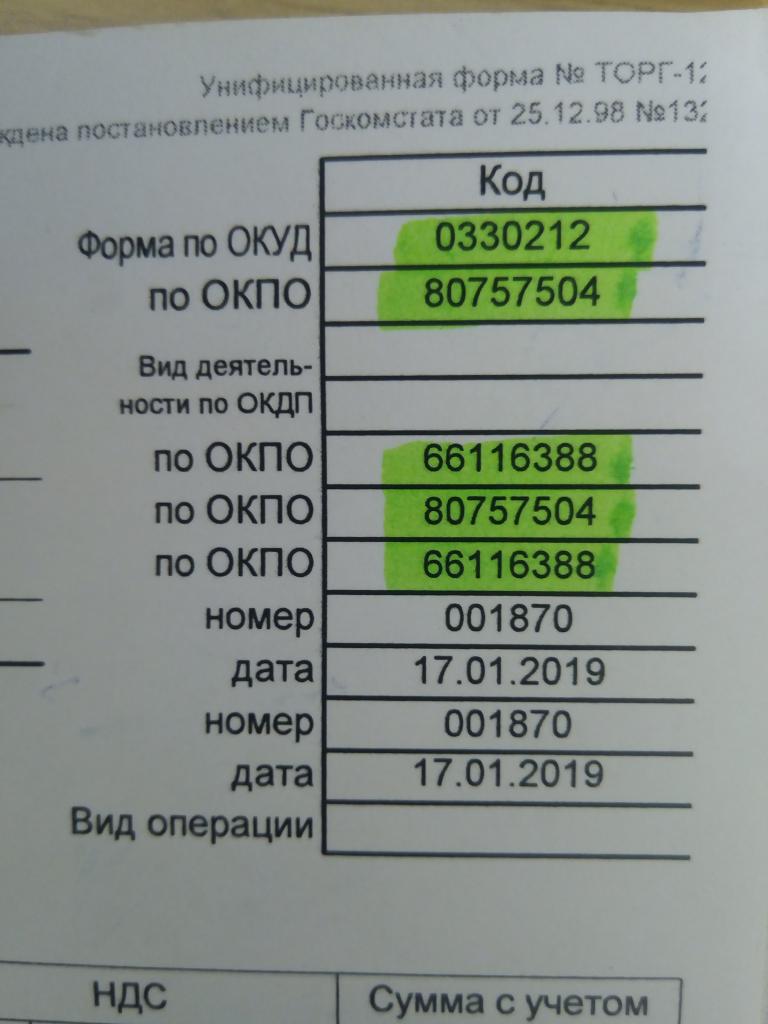

Форма товарной накладной ТОРГ 12 входит в альбом унифицированных форм (ОКУД 0330212). Однако с вступлением в силу закона 402-ФЗ первичные документы не обязательно должны быть унифицированной формы. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Однако унифицированная форма ТОРГ 12 (скачать бланк можно ниже) настолько удобна, что многие предприниматели не отказались от использования этой товарной накладной по нескольким причинам:

- Она привычна и понятна.

- Отвечает требованиям нормативных актов.

- В случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (Закон № 2300-1).

- Подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ

). - Является обоснованием принятия НДС.

- Служит подтверждением истечения гарантийного срока (Закон № 2300-1) и т. д.

Открыта форма:

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем

Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г

№ 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Транспортная накладная

Транспортная накладная – это расчетный документ, сопровождающий транспортировку груза. Нужна для подтверждения факта оформления соглашения на перевозку груза. Требуется для регулирования транспортировки. Является основанием для учета перевозки и расчетов с транспортной компанией.

Форма документа может утверждаться руководителем самостоятельно. При этом за основу обычно берется форма, утвержденная госорганами. В любом случае, в документе должны быть обязательные сведения. Это реквизиты сторон сделки. Порядок заполнения бумаги утвержден постановлением Правительства №272 от 15.04.11.

Накладная оформляется на одну или несколько партий груза. Если ценности перевозятся посредством разных ТС, число сопроводительной документации должно соответствовать количество ТС.

Накладная подписывается отправителем груза и перевозчиком. Если в документ вносятся изменения, они заверяются подписями.

Отличия между транспортной и товарно-транспортной накладной

Документы различаются количеством разделов, которые нуждаются в заполнении. Транспортная форма оформляется отправителем груза, товарно-транспортная (ТТ) – отправителем груза и перевозчиком.

ТТ накладная оформляется в 4 экземплярах. Они выдаются поставщику, покупателю, а также перевозчику. Последний получает 2 экземпляра. Транспортная накладная оформляется в 3 экземплярах: для отправителя, получателя и перевозчика.

Транспортная форма регламентирует только перевозку груза, а потому в ней не указывается стоимость груза. Но иногда может быть зафиксирована объявленная стоимость. Актуально это, если груз особо ценный. Объявленная стоимость потребуется при возникновении ЧП: порча, потеря. В документе отсутствует подробное описание погрузки и разгрузки.

Исправление товарной накладной ТОРГ-12 в случае возврата продукции

Бумажный вариант унифицированной формы ТОРГ-12

Законы РФ регламентируют метод исправлений в товарной накладной, необходимость которой может возникнуть при обнаружении недочетов. Для этого, в обеих копиях накладной ТОРГ-12 производятся вычерки, заверенные двухсторонними подписями. А по закону о бухучете (ст.10 п.5), подписи должны сопровождаться датой заполнения изменений. Некоторые предприятия практикуют формирование нового документа задним числом взамен исправленного. Однако, по правилам бухучета, в этом нет никакой необходимости, и исправить неверный документ можно описанным выше способом.

Законы РФ регламентируют метод исправлений в товарной накладной, необходимость которой может возникнуть при обнаружении недочетов. Для этого, в обеих копиях накладной ТОРГ-12 производятся вычерки, заверенные двухсторонними подписями. А по закону о бухучете (ст.10 п.5), подписи должны сопровождаться датой заполнения изменений. Некоторые предприятия практикуют формирование нового документа задним числом взамен исправленного. Однако, по правилам бухучета, в этом нет никакой необходимости, и исправить неверный документ можно описанным выше способом.

Электронный вариант унифицированной формы ТОРГ-12

Документы, формирование которых происходило с использованием компьютера, не имеют определенных методов исправления. В связи с этим, предприятия могут определить эти методы самостоятельно. Это прописано в ПБУ 1/98 п.8: «Если способы ведения бухучета по какому-либо вопросу не освещены в нормативных документах, то при планировании учетной политики организация вправе разработать соответствующий метод исходя из конкретных положений по бухучету». Исходя из этого, учетная политика может содержать информацию о способе исправления первоначального документа путем формирования вторичного. В переделанном документе должно быть прописано, что он является неотделимой частью исходного.

Из-за того, что исправление электронной накладной ТОРГ-12 прописанным в законодательстве методом не представляется возможным, то данную проблему можно решить двухсторонним составлением и подписанием дополнительного документа. Он послужит основанием внесения в учет новой записи. Подобная форма исправления должна быть прописана как в учетной политике, так и в партнерском договоре. Со стороны организации происходит оставление акта о выявленном отличии или самостоятельная разработка подобного документа с обязательным включением в него реквизитных данных. Об этом говорит Федеральный закон № 402-ФЗ от 21.11.1996 года «О бухгалтерском учете (ст.9 п.2). Кроме того, организация должна согласовать составленный документ со своими контрагентами.

К примеру, практика свидетельствует, что при обнаружении неточностей во время приемки товара стороны составляют акты (формы ТОРГ-2 и 3), на основе которых и происходит оформление приемки ТМЦ, количество и качество которых расходятся с информацией сопроводительной документации поставщика. Составление актов происходит непосредственно на месте приемки товара, а сами они служат законным основанием для оспаривания действий поставщика.

Для чего нужна расходная накладная

В российском законодательстве документооборот с применением расходных накладных регулируется весьма поверхностно. Использование соответствующих документов во многом опирается на деловые традиции, сложившиеся в сфере торговли.

Среди тех немногих источников права, которые регулируют применение расходных накладных, можно выделить письмо Комитета РФ по торговле от 10.07.1996 № 1-794/32-5. В соответствии с нормами п. 2.1.2 данного НПА движение товара от продавца к покупателю должно заверяться товаросопроводительными бумагами, в частности накладными. В положениях п. 2.1.2 письма № 1-794/32-5 также отмечено, что накладные могут выступать в качестве как расходных, так и приходных документов и должны оформляться материально ответственными лицами в ходе отпуска товаров либо при их принятии организацией.

В п. 2.1.9 письма № 1-794/32-5 указано, что расходная накладная может также потребоваться при возврате товара поставщику (если в ходе реализации в изделии обнаружен брак, товар имеет низкое качество либо ограниченную комплектность).

В соответствии с п. 2.2.4 письма № 1-794/32-5 при отпуске товаров в распоряжение материально ответственных лиц на период их рабочей смены должна оформляться расходно-приходная накладная.

Таким образом, рассматриваемый НПА устанавливает 2 основных типа расходных накладных:

- документ, посредством которого оформляется передача товара от продавца к покупателю либо от покупателя к поставщику, если изделие бракованное;

- документ, посредством которого оформляется передача товаров в распоряжение продавца, который может продавать соответствующие изделия в течение рабочей смены.

Что это за документ — унифицированная форма ТОРГ 12: требования к оформлению

Осуществляя торговлю, совсем необязательно придерживаться установленного типа составления. Лица, занимающиеся предпринимательской деятельностью и коммерческие организации имеют право модернизировать утвержденные бланки, соблюдая при этом обязательные требования. Таким образом, можно сформировать ТН, полностью соответствующую собственным предпочтениям и особенностям бизнеса. Сделать это возможно одни из двух доступных способов:

- путем внесения дополнений в унифицированный образец (проставить добавочные реквизиты, необходимые для более полного отражения хозяйственной деятельности предприятия);

- составить совершенно новый, ранее не задействованный вариант.

Главное — чтобы после внедрения видоизменений в структуру в нем присутствовали все основные составляющие, признанные обязательными для отражения в документальной форме. Так, в накладной надлежит указать:

- наименование самой документации;

- день составления;

- название фирмы-поставщика или персональные данные предпринимателя;

- перечень перемещаемых товаров;

- число грузовых позиций (в денежном и натуральном выражении);

- должностные характеристики лиц, несущих ответственность за прием-сдачу ТМЦ;

- персональные подписи участников.

Все вышеперечисленные пункты обязаны присутствовать. Об этом следует помнить, разбираясь с темой: «что это за документ товарная накладная: определение, требования к оформлению, пример заполнения».

Соблюдение обязательных условий формирования ТН позволяют подтвердить факт отгрузки на законных основаниях. А также зафиксировать соответствующие измерители (количество, вес, стоимость). Благодаря форме ТОРГ-12 удается отразить списание продукции у продающей стороны и оприходование их покупающей. Чтобы иметь наглядное представление о проводках, следует рассмотреть прилагающуюся таблицу:

| Дебет | Кредит | Операция | ||

| Код | Наименование | Код | Название | |

| Продающая сторона | ||||

| 62 | Проведение расчета с покупателями | 90-1 | Продажа

Выручка |

Реализация ТМЦ |

| Покупающая сторона | ||||

| 10 | Материалы | 60 | Оплата работы компаний-поставщиков | Прием товара, переданного фирмой-поставщиком |

| 41 | Продукция | Оприходование приобретенных позиций | ||

| Транспортная организация | ||||

| 002 | Хранящиеся ТМЦ | Получение | ||

| 002 | Товары, поступившие на хранение | Передача |

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани