Как заполнить 3-ндфл онлайн в 2021 году

Содержание:

- Общая информация о справке 3-НДФЛ

- Декларация по ЕН за I квартал 2021 года

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Кто должен сдавать 3-НДФЛ

- Срок сдачи 3-НДФЛ, если вы обязаны ее предоставить

- Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Календарь сдачи отчетности в 2021 году: поквартально

- Какие КС будут актуальны для НДС?

- Способы отчета перед налоговой службой

- Виды вычетов по НДФЛ

- Разъяснения ФНС

- Ставки платы за НВОС для отчета в 2021 году

- Какие санкции грозят налогоплательщикам за непредставление декларации

Общая информация о справке 3-НДФЛ

Граждане, столкнувшиеся с налоговыми вычетами, часто интересуются, что такое справка НДФЛ. Она присутствует в перечнях документов, которые запрашивает ФНС. Когда говорят о справке 3-НДФЛ, подразумевают налоговую декларацию. Это – документ, при помощи которого физическое лицо отчитывается перед налоговыми органами о полученном доходе.

Данные эти необходимо подавать обязательно. Непредставление декларации ведет к наказанию. Сведения подают не в тот налоговый период, когда доход был получен, а только на следующий год.

Декларация имеет обязательную форму. Устанавливается она отдельным нормативным актом на каждый год. Необходимо соблюдать последовательность. Т.е. данные о доходах за 2019 год нельзя представлять на той форме, что разработана для 2018 года.

Законодательная база

Все основные нормы, относительно сдачи декларации зафиксированы в Налоговом кодексе.

Форма документа и порядок заполнения фиксируются отдельными приказами Минфина и приложениями к нему.

Частично задействуется Трудовой и Семейный кодекс.

Основания для предоставления

Декларация 3-НДФЛ предоставляется в следующих случаях:

- После получения выигрыша в лотерею, на тотализаторе и пр.

- При получении дохода от продажи личного имущества.

- В качестве отчета о доходах ИП, частнопрактикующих юристов, нотариусов и т.д.

- После получения в дар личного имущества, облагаемого налогом. Например, квартиры.

- В случае получения дохода за пределами РФ.

Заполнять и подавать декларацию потребуется, если гражданин решит оформить имущественный или социальный налоговый вычет.

Где получить справку

Вопрос, где взять бланк для заполнения декларации решается очень просто. Во-первых, можно просто прийти в ближайшее отделение ФНС и попросить форму. Пустые бланки бесплатно предоставят любому желающему.

Во-вторых, их можно скачать через интернет. Бланки эти содержатся на разных сайтах, включая ФНС, портал Госуслуг и пр. Ряд бухгалтерских сайтов предлагает не просто скачать пустой документ, но и предоставляет услуги по его заполнению. Для их получения требуется установить простую программу на свой ПК.

Декларация по ЕН за I квартал 2021 года

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

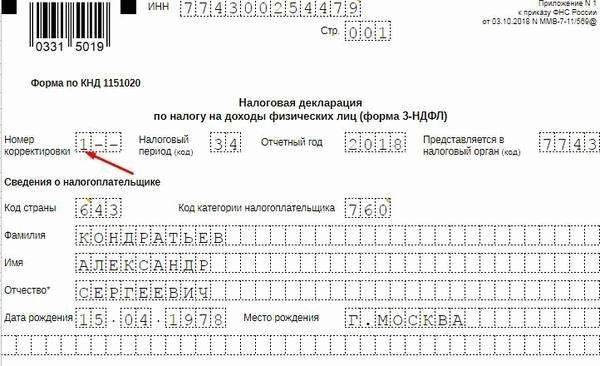

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Кто должен сдавать 3-НДФЛ

Налоговый кодекс Российской Федерации, а конкретно его 227-я статья, определил перечень лиц, кто должен сдавать 3 НДФЛ ежегодно. К ним относятся физические лица, попадающие под категорию:

- предприниматели, осуществляющие деятельность по системе налогообложения общего принципа;

- лица, ведущие адвокатскую практику в частном порядке (адвокатские конторы, адвокатские кабинеты, индивидуальные консультации и т. д.);

- частнопрактикующие специалисты нотариального дела, получающие доходы в натуральной форме;

- организаторы фермерских и крестьянских хозяйств ведущие взаимовыгодный товарооборот и коммерческую деятельность;

- иные физические лица, получившие доход за отчетный период без вычета подоходного налога – продажа имущества, дарственные, лотерейные выигрыши, доходы от граждан и юридических лиц, находящихся за границей и т. д.

Срок сдачи 3-НДФЛ, если вы обязаны ее предоставить

Дата, до которой необходимо предоставить документ в налоговую инспекцию, установлена статьей 229 (пункт 1) Налогового кодекса. По этому документу декларацию предоставляют:

Если эта дата приходится на выходной или праздничный нерабочий день, то она переносится на первый рабочий день. Это правило прописано в статье 6.1 (пункт 7) Налогового кодекса. Например, если 30 апреля это воскресенье, а 1 и 2 мая это праздничные дни, то документ нужно сдать до 3 мая. Это первый рабочий день после выходного и праздников.

Если вы обязаны сдать документ по закону, то вы должны это сделать в период с 1 января по 30 апреля (включительно) того года, который следует за годом получения дохода. Налог платят до 15 июля этого же года. Если документ будет сдан позже, то вас оштрафуют. Вне зависимости от того нужно платить налог или нет.

Можно ли сдать декларацию досрочно? Например, не дожидаясь окончания года в котором получен доход. Нет, нельзя. Вы обязаны задекларировать всю сумму дохода за календарный год с 1 января по 31 декабря. Поэтому самый ранний срок для сдачи декларации — 1 января следующего года.

В 2020, 2021 и последующие годы декларацию предоставляют в следующие сроки:

| Год в котором получен доход и за который сдают 3-НДФЛ |

Крайний срок подачи 3-НДФЛ (сдать не позднее) |

| 2019 год | 30 апреля 2020 года (четверг) |

| 2020 год | 30 апреля 2021 года (пятница) |

| 2021 год | 3 мая 2022 года (вторник). Перенос с 30 апреля 2022 года (суббота) |

| 2022 год | 2 мая 2023 года (вторник). Перенос с 30 апреля 2022 года (воскресенье) |

| 2023 год | 30 апреля 2024 года (вторник) |

| 2024 год | 30 апреля 2025 года (среда) |

| 2025 год | 30 апреля 2026 года (четверг) |

| 2026 год | 30 апреля 2027 года (пятница) |

| 2027 год | 2 мая 2028 года (вторник). Перенос с 30 апреля 2028 года (воскресенье) |

| 2028 год | 30 апреля 2029 года (понедельник) |

| 2029 год | 30 апреля 2030 года (вторник) |

| 2030 год | 30 апреля 2031 года (среда) |

Как видно из таблицы документ подают:

- в 2020 году по доходам за 2019 год — до 30 апреля 2020 года включительно (четверг);

- в 2021 году по доходам за 2020 год — до 30 апреля 2021 года включительно (пятница).

Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

После сдачи отчета вы обнаружили, что в декларации есть неточные сведения или ошибки, которые влияют на размер подоходного налога. В этом случае нужно подать уточненную декларацию по 3-НДФЛ. Рассказываем, как это сделать.

Шаг 1. Определите, как найденная ошибка влияет на налог. Возможны два варианта. Первый — если ошибка не занизила налог, то уточненную декларацию можно не подавать и не вносить изменения в отчет по 3-НДФЛ (абз. 2 п. 1 ст. 81 НК РФ). Второй — если выявленная неточность уменьшает налог, то вам обязательно нужно подать корректирующую декларацию по 3-НДФЛ (абз. 1 п. 1 ст. 81 НК РФ).

Например, А. В. Волков в марте 2021 года подал декларацию 3-НДФЛ за 2018 год. В ней он указал имущественный вычет за покупку квартиры. Через месяц он вспомнил, что в декларацию не внес доход по гражданско-правовому договору. Из-за допущенной ошибки имущественный вычет будет меньше, а суммы налога возрастет. Поскольку, выявленная неточность снижает сумму налога, А. В. Волков обязан подать уточненную декларацию по 3-НДФЛ.

Шаг 2. Заполните уточненную налоговую декларацию 3-НДФЛ. Придерживайтесь основных правил:

- При заполнении декларации используйте печатные буквы. Пустых ячеек оставлять нельзя — в полях без текста поставьте прочерк. Сумма округляется до целого числа: до 50 копеек — в меньшую сторону, больше 50 копеек — в большую сторону.

- Для исправления неточностей используйте форму декларации, действующую в период ошибки. Например, если вы нашли ошибку в декларации за 2017 год, то подайте уточненку, действующую в 2017 году.

- Если это первая уточненная декларация, то на титульном листе в поле «Номер корректировки» впишите цифру 1. Для вторичной декларации — цифру 2. Дальше ставится следующий порядковый номер.

- В уточненной декларации по НДФЛ необходимо отразить все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК.

- Заполнить уточненную декларацию 3-НДФЛ можно вручную или электронно. Для этого можете воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» или специальной компьютерной программой «Декларация» на сайте ФНС России.

- К декларации приложите документы, на основании которых подаете уточненку. Это сократит время камеральной проверки и позволит избежать лишних вопросов налогового инспектора.

Пример заполнения титульного листа уточненной декларации 3-НДФЛ

Скачайте образец заполнения уточненной декларации 3-НДФЛ

Шаг 3. Передайте уточненную декларацию 3-НДФЛ в налоговую инспекцию. Сделать это можно разными способами:

- предоставить лично в ФНС по месту регистрации или передать через представителя;

- отправить почтой России с описью вложения;

- передать в электронном формате, в том числе через личный кабинет на сервисе ФНС или через портал Госуслуг.

Если вы подаете уточненку на бумажном носителе, распечатайте два экземпляра. Один останется у налогового инспектора, на втором — инспектор сделает отметку о принятии и вернет вам.

В законодательстве отсутствует срок сдачи уточненной декларации, поэтому направить корректировку 3-НДФЛ можно в любое время, как нашли ошибку. Если инспектор ФНС вдруг потеряет уточненку, вы сможете подтвердить, что подавали документ.

Шаг 4. Заплатите налог в бюджет. Если найденные ошибки занижают подоходный налог, нужно перечислить разницу между ранее перечисленной суммой и доплатой. Если этого не сделать, налоговики пришлют требование об уплате налога, пеней и штрафов. В последующем, налоговый орган может обратиться в суд с заявлением о взыскании задолженности с вашего дебиторского счета или зарплатной карты, наложить арест на личное имущество. Чтобы не нарваться на претензии налоговиков и не участвовать в судебном разбирательстве, можете доверить расчет налога специалистам.

Календарь сдачи отчетности в 2021 году: поквартально

Кто сдает. ИП на ОСНО, предприниматели, утратившие право на спецрежим, и те, кто получил доход, по которому физлица должны сами платить НДФЛ. А также нотариусы, адвокаты и другие лица, занимающиеся частной практикой.

Сроки сдачи. Сдать декларацию за 2020 год нужно до 30 апреля 2021 года. Если ИП прекратил деятельность до конца года, декларацию надо сдать в течение пяти рабочих дней со дня внесения сведений в ЕГРИП.

Кто сдает. Организации и ИП, которые платят страховые взносы с доходов физлиц. Главы КФХ.

Сроки сдачи. Расчеты нужно подать за I квартал, полугодие, 9 месяцев и год. В 2021 году сроки следующие:

- за 2020 год — 1 февраля 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Способ сдачи расчета зависит от количества физлиц, которым вы начислили взносы в текущем периоде. Если их численность не превышает 10 человек, расчет можно сдать как на бумаге, так и электронно. Остальным доступен только электронный формат.

Общая информация. Заполняется автоматически.

Строка «01» — выберите «отчётная».

«02» — «I квартал».

Строку «03» — не заполняете.

«04» — название налоговой, в которой состоите на учёте.

Какие КС будут актуальны для НДС?

ФЗ №374 добавил в ст. 174 Налогового кодекса новый пункт (п. 5.3), согласно которому декларации по НДС теперь будут проверять по 14 КС. Сам перечень соотношений налоговики опубликовали еще в 2015 году, но раньше выявленные нарушения не считались поводом для присвоения декларации статуса «непредставленная».

К примеру, в качестве КС проверяются следующие моменты:

-

итоговая сумма налога должна равняться сумме исчисленного налога из раздела 3 с учетом всех вычетов;

-

сумма налога по разделам 3, 4 и 6 (с учетом всех вычетов) должна соответствовать итоговой сумме, вписанной в строку 040 в первом разделе;

-

сумма НДС по разделам 2-4 должна соответствовать данным из книги продаж;

-

сумма вычетов по разделам 3-6 должна равняться сумме вычетов по НДС, указанной в книге покупок;

-

в книге покупок сумма НДС по счетам-фактурам должна соответствовать значению в итоговой строке (то же касается и дополнительного листа книги покупок).

Кроме этого, при выставлении счетов-фактур с НДС предприниматели на УСН должны заполнить разделы 1 и 12 (согласно п.3 «Порядка заполнения…»), а затем отразить итоговую сумму в строке 030 первого раздела.

Напомним, что в Небе отчетные формы реализованы с учетом контрольных соотношений ФНС. Перед отправкой отчета вы сможете проверить данные и убедиться в правильности заполнения.

Способы отчета перед налоговой службой

Резиденту предлагается три способа передачи отчета в налоговую службу (НС):

- при личном посещении. Декларация подается в бумажном варианте и заполняется вручную или на компьютере, но распечатывается на принтере;

- передача в электронном варианте: на сайте ФНС через программу «Декларация» (она бесплатная) или на сайте Госуслуг. И там, и там требуется регистрация, для подписи используется электронная цифровая подпись;

- передача документов по почте. Оформляется заказное письмо с описью прилагаемых документов.

Выше представлены основные способы подачи. ФЛ также предлагается передать документы через своих представителей. Это должны быть лица, которые действуют по доверенностям, подписанным нотариусом. Доверенный человек лично передает декларацию в НС. Для передачи по почте доверенность никто не проверит, но подписать 3-НДФЛ, как и опись содержимого письма, обязан сам налогоплательщик.

Если возникают трудности с составлением – можно обратиться за бухгалтерскими услугами в специализированные фирмы.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Разъяснения ФНС

В Письме ФНС России от 14.01.2021 № БС-4-11/148@ даны разъяснения по заполнению индивидуальными предпринимателями новой формы декларации по НДФЛ с целью ее корректного оформления.

Раздел 1 формы 3-НДФЛ.

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

-

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

-

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

-

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» формы налоговой декларации;

-

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

-

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

-

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

-

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

-

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

-

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

-

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

-

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

-

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

-

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).

Ставки платы за НВОС для отчета в 2021 году

Величину ставок, применяемых для расчета в 2021 году платы за НВОС за 2020 год, определяет постановление Правительства РФ от 13.09.2016 № 913 (в ред. постановления от 24.01.2020 № 39).

Ставки в этом документе разбиты на 3 группы по видам загрязняющих объектов:

- стационарных, производящих выбросы в атмосферу;

- осуществляющих сбросы в водные объекты;

- дающих отходы производства и потребления.

Для первых 2 видов значения ставок приведены применительно к наименованию конкретного загрязняющего вещества, а для отходов — с привязкой к классам опасности. Каждая ставка показана в 3 ее величинах.

Это же постановление по территориям и объектам, находящимся под особой охраной по федеральному законодательству, предписывает обязательность применения к приведенным значениям ставок повышающего коэффициента 2.

ОБРАТИТЕ ВНИМАНИЕ! При заполнении декларации за 2020 год используйте ставки платы за 2018 год с использованием дополнительного коэффициента 1,08 (Постановления Правительства РФ от 24.01.2020 № 39). А ставка платы за НВОС по твердым коммунальным отходам «заморожена» на отметке 95 руб

до конца 2023 года (постановление Правительства от 16.02.2019 № 156).

Какие санкции грозят налогоплательщикам за непредставление декларации

Штраф за непредставленную декларацию согласно ст. 119 НК РФ составляет 5% от суммы НДС за каждый месяц просрочки (включая неполный период). Итоговая сумма штрафа не может быть меньше 1000 руб. и больше 30% от общей суммы налога.

Кроме этого, ФНС вправе заблокировать р/с организации или ИП, если налогоплательщик просрочил сдачу декларации по НДС, РСВ или 6-НДФЛ на срок более 10 дней (с 1 июля 2021 г. – более 20 дней согласно п. 5 ст. 1 № 368-ФЗ).

В Небе есть бухгалтерское обслуживание. Наши специалисты возьмут на себя вашу бухгалтерию и избавят вас от штрафов со стороны контролирующих органов.