Новый рсв за 2020 год: 8 самых частых вопросов

Содержание:

- Зарплатные отчеты

- Раздел 3

- Новые соотношения по взносам внутри РСВ

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Как заполнить новый РСВ

- Пример заполнения Раздела 3

- Представление отчета в ФСС.

- Кому не обойтись без раздела 3 расчета по страховым взносам?

- Отражение периода в 4-ФСС

- ЕРСВ — 2021: главные изменения

- Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

- Шаг 5. Заполняем приложение № 2 раздела 1 РСВ. Указываем данные для расчета отчислений ВНиМ

- Что такое РСВ и кто его сдает

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

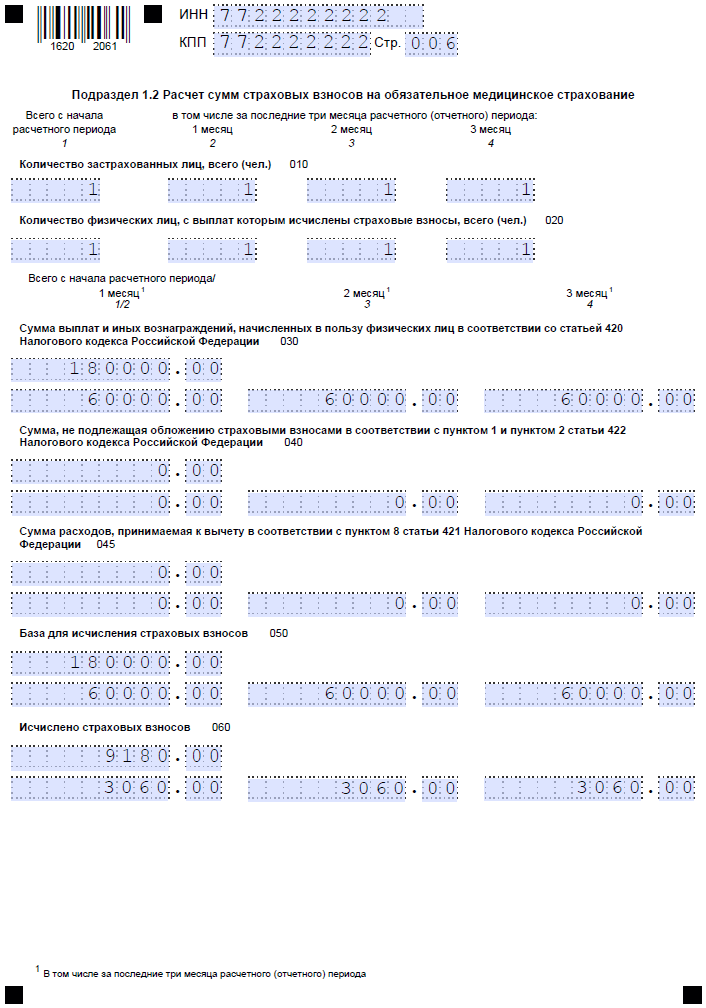

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

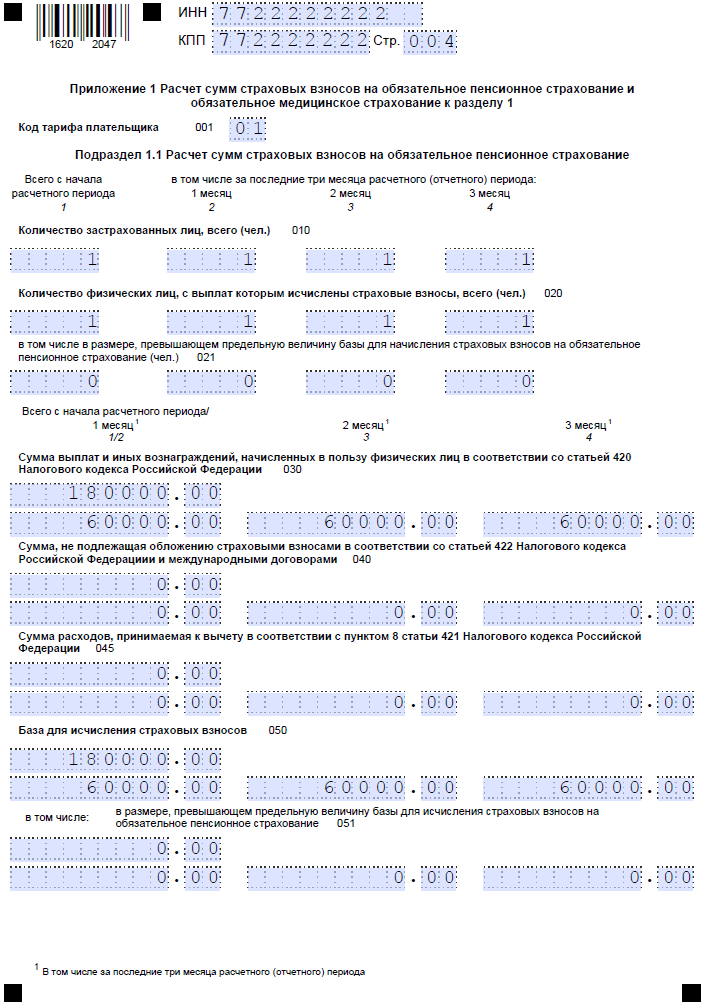

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

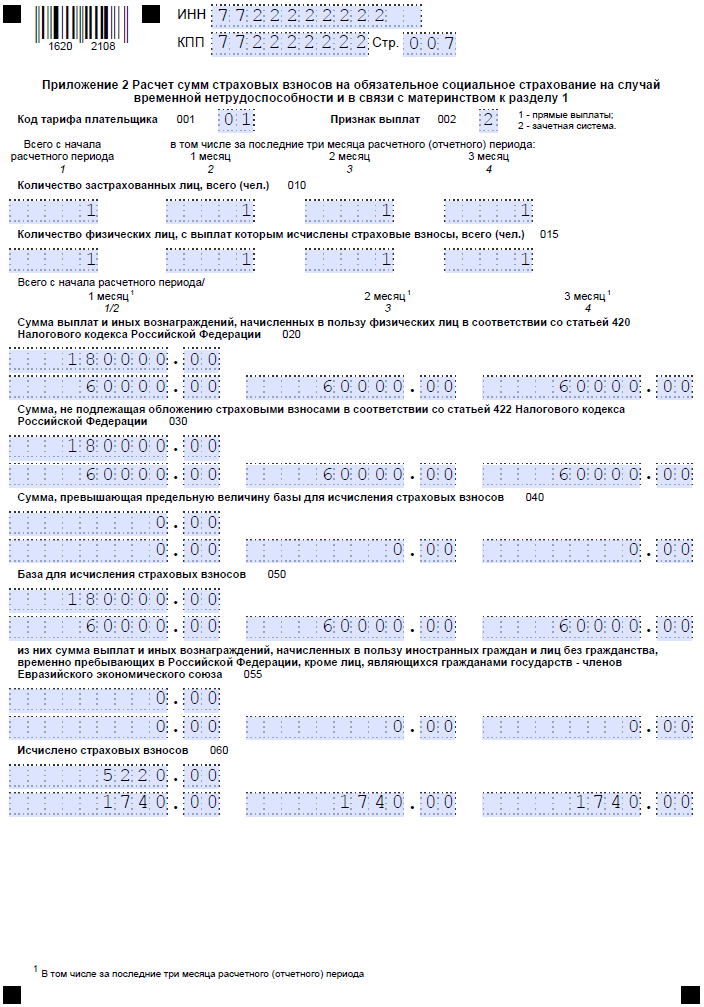

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

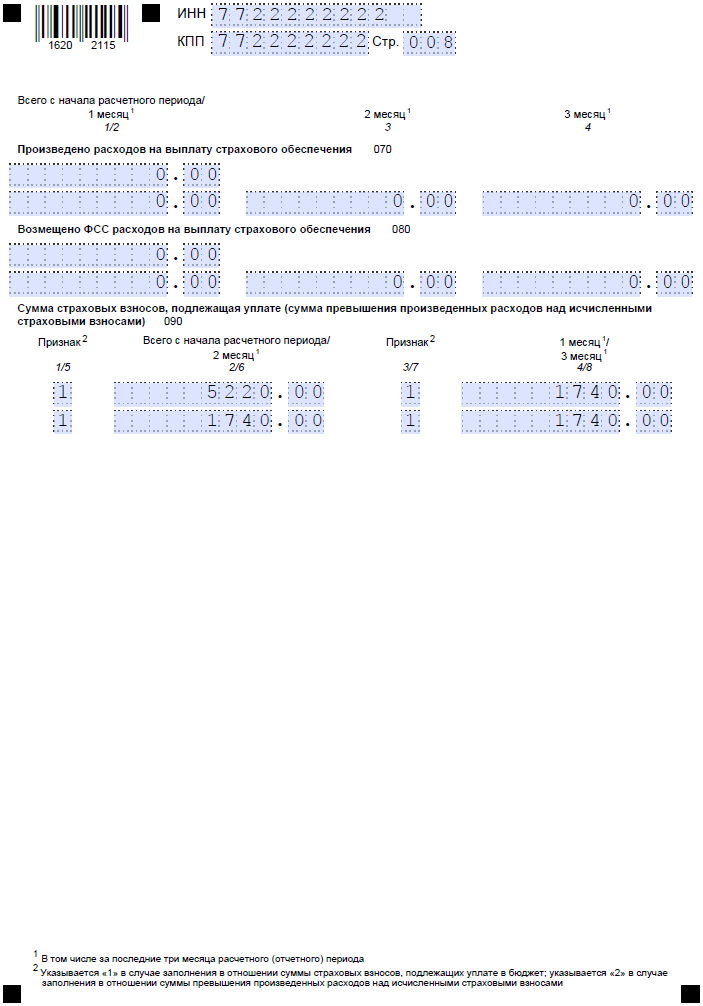

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Новые соотношения по взносам внутри РСВ

|

1.193 |

|

|

если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно |

Отсутствует прил. 1 р. 1 СВ со значением 01 в поле 001 при наличии прил. 1 р. 1 СВ со значением 20 в поле 001 |

|

1.194 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС |

|

1.195 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС |

|

1.196 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР обязательно |

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС |

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС |

|

1.198 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС |

|

1.199 |

|

|

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР строка 150 по каждому значению поля 120 = МРОТ |

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС |

Поставлен неправильный тариф взносов или некорректно посчитан

Расчет суммы взносов (база по взносам умножается на тариф, соответствующий коду категории застрахованного лица) сравнивается с суммой взносов, которая указана в расчете. Значения должны быть равными (контрольное соотношение 0.1 приложения к письму ФНС № ГД-4-11/27043). Таким образом, налоговики сверят начисления по каждому работнику из раздела 3 за каждый из трех последних месяцев расчетного периода.

Что проверить. Верно ли, записан код категории застрахованного лица в строке 200 раздела 3.

В чем может быть ошибка. Указан неверный код застрахованного лица. Неверно рассчитана месячная сумма взносов (например, тариф умножен на базу взносов за месяц).

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется (п. 7 ст. 431 НК) при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

Перепутаны коды периодов и месяцев

Код периода с титульного листа должен совпадать с кодом по строке 020 раздела 3. В разделе 3 номера месяцев расчетного периода должны соответствовать друг другу (контрольное соотношение 0.29 приложения к письму ФНС № ГД-4-11/27043).

Что проверить. Коды периодов и месяцев перед сдачей отчета. Например, в годовой отчетности на титульном листе и в строке 020 раздела 3 будут стоять одинаковые цифры — 34. Отчетные месяцы подраздела 3.2.1 должны соответствовать кодам, например, 07, 08, 09, это июль, август и сентябрь.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации.

Неверно посчитана сумма пенсионных взносов в целом по организации

Общая сумма пенсионных взносов с начала расчетного периода должна быть равна сумме пенсионных взносов по каждому сотруднику в отдельности (контрольное соотношение 0.5 приложения к письму ФНС № ГД-4-11/27043). В расчет берутся только те взносы, которые начислены с выплат, не превышающих предельную базу.

Что проверить. Убедиться в равенстве данных показателей. Необходимо сложить графу 2 строки 061 подраздела 1.1 и все строки 240 всех разделов графы 3. Сумма должна быть равна показателю в графе 1 строки 061 подраздела 1.1.

Последствия. ИФНС посчитают РСВ непредставленным, направив уведомление об этом. Кроме того, затребует сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

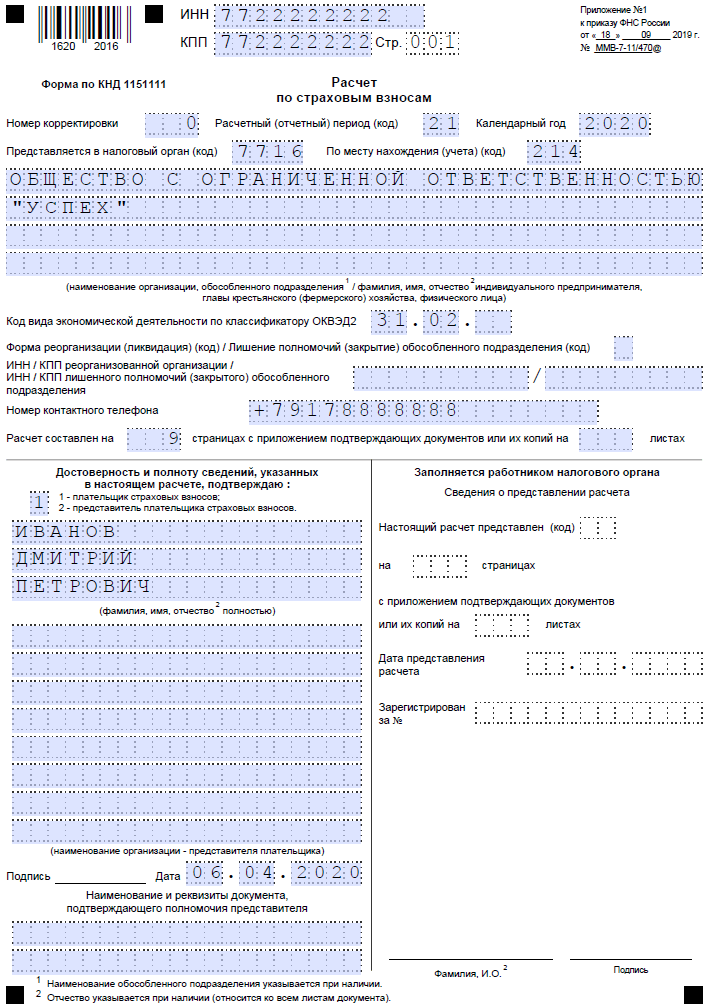

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

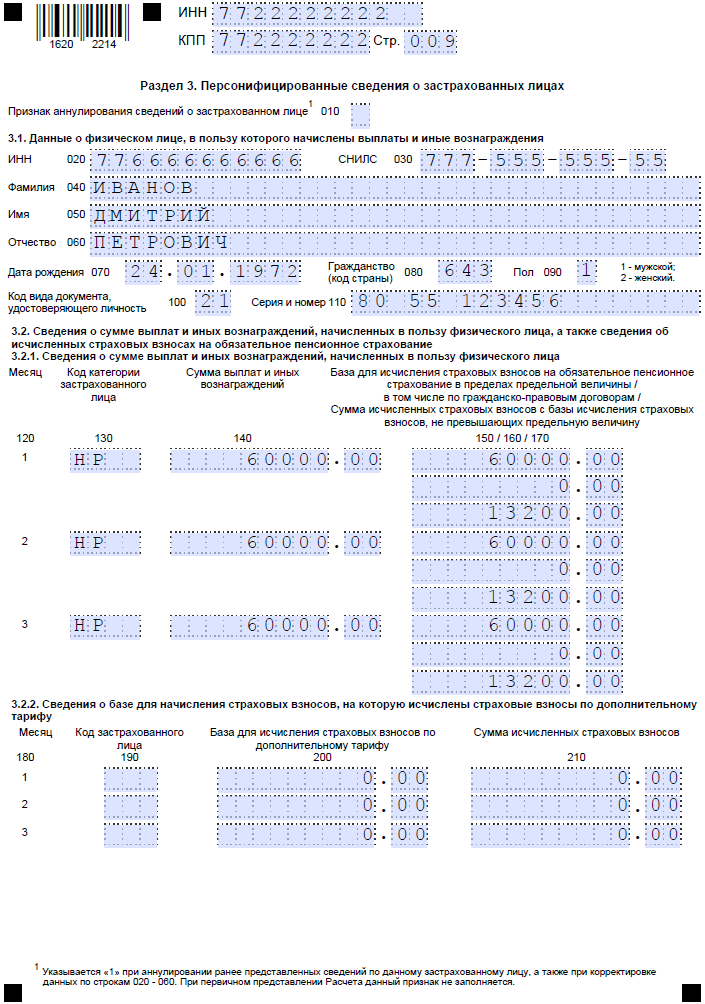

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

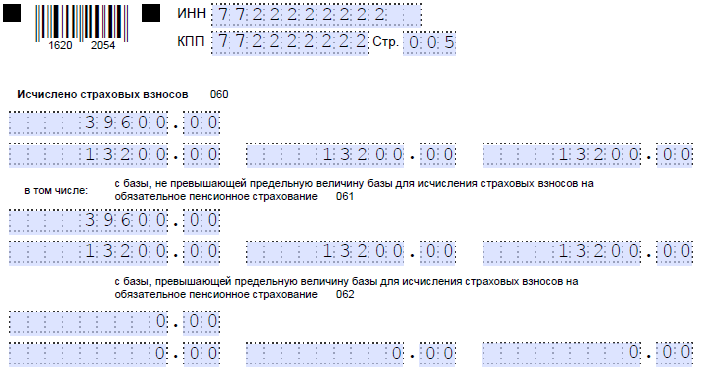

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Пример заполнения Раздела 3

Пример заполнения Раздела 3 выглядит следующим образом. В него включены 2 подраздела: на первом из них отражаются персональные данные сотрудников, а на втором — величина выплат и страхвзносов.

Подраздел 3.1 (вместе с основными сведениями по сотруднику)

В подразделе необходимо заполнить такие строки:

- 010 — номер корректировки (прочерк, если сдается первоначальный РСВ, 1, 2 и т.д. — при сдаче корректировочных сведений);

- 020 — кодировка расчетного периода;

- 030 — указывается год, за который сдаются сведения;

- 040 — порядковый номер физического лица (табельный номер или порядковый номер);

- 050 — дата сдачи РСВ;

- 060-150 — персональные сведения по физическому лицу;

- 160-180 — кодировка в системе страхования человека.

Пример заполнения данных сведений представлен ниже:

Подраздел 3.2 (3.2.1 — строки 190-250 и 3.2.2 — строки 260-300)

В подразделе нужно заполнить следующие строки в части вознаграждения и страховых взносов:

- 190 — месяц;

- 200 — код застрахованного лица;

- 210 — размер выплат;

- 220 — база для расчета страхвзносов;

- 230 — в т.ч. по договорам ГПХ;

- 240 — размер рассчитанных страхвзносов;

- 250 — всего за 3 месяца (выплат и страхвзносов);

- 260 — месяц (по доптарифу);

- 270 — код тарифа (по доптарифу);

- 280 — размер выплат;

- 290 — размер исчисленных страхвзносов (по доптарифу);

- 300 — всего за 3 месяца (вознаграждения и страхвзносов) по доптарифу.

Пример заполнения данной информации представлен ниже:

Иногда в программе 1С сведения в Разделе 3 формируются некорректно по сотрудникам, которые в отчетном квартале находились в отпуске без сохранения зарплаты. В такой ситуации по графам, предназначенным для отражения выплат и базы для расчета страхвзносов, программа отставляет пустые ячейки. Для исправления ситуации необходимо вручную проставить нули, и тогда отчетность можно отправлять в ИФНС.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Кому не обойтись без раздела 3 расчета по страховым взносам?

Расчет по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/751@, полностью посвящен страхвзносам.

ВНИМАНИЕ! С отчета за 2020 год ЕРСВ оформяйте на обновленном бланке. Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

В составе РСВ — титульный лист и 3 раздела:

- раздел 1 содержит данные о начисленных взносах и подтверждающие правомерность применения пониженного тарифа сведения;

- раздел 2 предназначен только для КХФ (крестьянско-фермерских хозяйств);

- раздел 3 содержит детализированные сведения по каждому сотруднику:

- если ему производились выплаты в последние 3 месяца отчетного периода;

- он в указанный промежуток времени был связан трудовыми отношениями с работодателем или исполнял работы по ГПД (гражданско-правовому договору).

Таким образом, без заполнения раздела 3 не обойтись тем фирмам и ИП, которые в отчетном году выплачивали физлицам вознаграждение за труд.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Рассмотрим какая информация понадобится для заполнения раздела 3 расчета по страховым взносам.

Отражение периода в 4-ФСС

Принадлежность к конкретному отчетному периоду в 4-ФСС указывается с помощью кода в специальном поле на титульном листе. Этот код в сочетании с приводимой рядом с ним цифрой, соответствующей году отчетности, позволяет однозначно определить промежуток времени, охваченный отчетом.

Коды периодов для 4-ФСС таковы (п. 5.4 приложения № 2 к приказу № 381):

- 03 — первый квартал;

- 06 — полугодие;

- 09 — 9 месяцев;

- 12 — год.

Предназначаемое для них поле сформировано четырьмя ячейками, разделенными на пары наклонной чертой. Из этих двух пар для указания кода периода следует использовать только первую пару (п. 5.4 приложения № 2 к приказу № 381). Вторая задействуется для указания порядковых номеров отчетов, подаваемых в ФСС с целью возмещения оттуда потраченных страхователем средств, причем ячейки первой пары в этом случае остаются пустыми.

ЕРСВ — 2021: главные изменения

Кроме этого, изменились условия подачи отчета на бумаге. Сейчас налоговая примет такой отчет, если среднесписочная численность сотрудников меньше 10. Если больше — отчет нужно подавать в электронной форме с использованием ЭЦП.

Сама форма была доработана и изменена с учетом изменений в законодательстве, касающихся порядка исчисления страховых взносов. По информации ФНС, в новой форме почти на треть снижено количество показателей, используемых в расчете. Это позволит существенно упростить подготовку отчетности.

Вот некоторые изменения в обновленной форме расчета РСВ:

Титульный лист

не изменился, за исключением того, что в него добавлена строка «лишение полномочий/закрытие обособленного подразделения»:

В Раздел 1

добавлено поле «Тип плательщика»:

Обратите внимание: теперь в Разделе 1 не указывается нарастающая сумма взносов с начала года, а вводятся суммы взносов, подлежащие к уплате за последние три месяца отчетного периода. Приложение 2 к Разделу 1дополнили строкой 015

В ней нужно указать общее количество физических лиц, с выплат которым исчислялись страховые взносы:

Приложение 2 к Разделу 1дополнили строкой 015. В ней нужно указать общее количество физических лиц, с выплат которым исчислялись страховые взносы:

В Разделе 3переименовали строку 010 в «Признак аннулирования сведений о застрахованном лице»:

Поле 010 нужно заполнять при корректировке данных, при первичной отправке расчета его нужно оставить пустым.

Как видите, никаких кардинальных изменений при заполнении РСВ не произошло и в целом порядок заполнения и отправки отчета РСВ не изменился. Чтобы посмотреть все изменения формы, вы можете .

После заполнения расчета не будет лишним проверить его корректность при помощи бесплатной программы Tester, которую можно скачать на сайте ФНС:

Важно: отчет РСВ необходимо подавать в налоговую, даже если за отчетный период не производились выплаты физическим лицам. В этом случае подается нулевой отчет, в котором необходимо заполнить обязательные поля и проставить «0» или прочерк в разделах, где указываются суммы начисленных взносов

Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета РСВ. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы РСВ производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, работодатель заполняет соответствующие строки приложения № 3 к первому разделу РСВ.

Шаг 5. Заполняем приложение № 2 раздела 1 РСВ. Указываем данные для расчета отчислений ВНиМ

Код тарифа плательщика тот же — 01.

Строка 002 (признак выплат): определяем по подсказкам формы. Указываем 01, если производятся прямые выплаты от ФСС, 02 — если действует зачетная система. Заполняем построчно:

- 010 — указываем общее количество застрахованных лиц;

- 015 — число работников, с доходов которых начислены взносы ВНиМ;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 040 — сумма начислений, превышающих установленный лимит. В 2021 году он равен 966 000,00 рублей;

- 050 — база для расчета отчислений;

- 055 — суммы начислений в пользу иностранцев и лиц без гражданства.

Теперь заканчиваем заполнять приложение № 2 раздела 1 РСВ.

Поля предназначены для:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 — (070 — 080)).

Указываем 1 — при уплате платежей в бюджет; 2 — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1 РСВ.

Что такое РСВ и кто его сдает

После передачи полномочий по сбору страховых взносов в налоговую инспекцию были объединены отчет по взносам, который сдавался в пенсионный фонд и часть формы 4ФСС в части взносов на страхование по больничным листам и беременности и родам. Из двух отчетов получился один и сдается он теперь в налоговую инспекцию.

Расчет объединяет в себе информацию о том, сколько взносов на пенсию, медицину и социальное страхование поквартально и в целом за год начисляет работодатель по своим трудоустроенным работникам.

Такой отчет формируется и сдается всеми работодателями, за исключением индивидуальных предпринимателей, которые работают в одиночку, без наемных работников.

Расчет необходимо сдать до 30 числа месяца, который последует за отчетным кварталом. Это закреплено в п.7 ст.431 НК РФ.

Покажем в таблице когда нужно сдать расчет в 2021 году:

| Отчетный период | Срок сдачи |

| 2018 год | До 30.01.2020 года |

| 1 квартал 2021 года | До 30.04.2020 года |

| Полугодие 2021 года | До 30.07.2020 года |

| 9 месяцев 2021 года | До 30.10.2020 года |

| 2020 год | Отчет нужно предоставить в следующем, 2021 году, до 30 января |

Мнение эксперта

Несмотря на то, что в интернете и справочных системах есть огромное количество разъяснений и документов, касающихся этого расчета, многие бухгалтера задаются различными вопросами при формировании и сдаче отчета. Это связано с тем, что законодательная база до сих пор охватывает не все ситуации, которые возникают в организации.

Старший консультант УЦ «Экономия»,

Е. Симонова