Как проверить фирму-контрагента: все бесплатные источники информации

Содержание:

- Быстрый поиск контрагента на сайте ФНС

- Вход в НДС+

- Зачем проводить проверку контрагента

- Предупреждения по содержанию декларации

- Пример проверки контрагента

- Что такое КПП организации

- Зачем это нужно

- Интерпретация полученной информации

- ИНН юридического лица и ИП

- Основные шаги

- Как работать в сервисе

- Офлайн-проверка контрагента, выявление подозрительных признаков

- Письменные запросы в государственные органы

- Зачем проверять контрагентов

- Как проверить контрагента бесплатно

- Что даст проверка контрагента?

- Список контрольных вопросов для проверки контрагента

Быстрый поиск контрагента на сайте ФНС

На сайте ФНС предприниматели могут бесплатно воспользоваться сразу несколькими онлайн-сервисами для сбора важной информации о контрагенте. Самое простое, что можно сделать, — осуществить поиск контрагента по ИНН на сайте ФНС

Для этого нужно выбрать вкладку «Юридическое лицо» и ввести ОГРН или ИНН юрлица или указать наименование и (опционально) регион места нахождения. Если вам необходима информация об ИП или крестьянском (фермерском) хозяйстве, то выставляйте вкладку «Индивидуальный предприниматель/КФХ», вводите ОГРНИП / ИНН или вносите ФИО и регион места жительства

Самое простое, что можно сделать, — осуществить поиск контрагента по ИНН на сайте ФНС. Для этого нужно выбрать вкладку «Юридическое лицо» и ввести ОГРН или ИНН юрлица или указать наименование и (опционально) регион места нахождения. Если вам необходима информация об ИП или крестьянском (фермерском) хозяйстве, то выставляйте вкладку «Индивидуальный предприниматель/КФХ», вводите ОГРНИП / ИНН или вносите ФИО и регион места жительства.

На сайте ФНС можно бесплатно найти и другую информацию о контрагенте по названию, адресу и другим критериям.

| Информация | Источник |

| Сведения из ЕГРЮЛ | https://egrul.nalog.ru |

| Задолженность по уплате налогов, непредставление налоговой отчетности более года | https://service.nalog.ru/zd.do |

| Адреса массовой регистрации | https://service.nalog.ru/addrfind.do |

| Регистрация изменений, вносимых в учредительные документы, или сведений, которые содержатся в ЕГРЮЛ | https://service.nalog.ru/uwsfind.do |

| Дисквалифицированные лица | https://service.nalog.ru/disqualified.do |

| Юрлица, в состав исполнительных органов которых входят дисквалифицированные лица | https://service.nalog.ru/disfind.do |

| Решения регистрирующих органов о предстоящем исключении недействующих юрлиц из ЕГРЮЛ | https://www.vestnik-gosreg.ru |

| Лица, в отношении которых факт невозможности осуществления руководства установлен (подтвержден) в судебном порядке | https://service.nalog.ru/svl.do |

| Физлица, которые являются руководителями или учредителями нескольких юрлиц | https://service.nalog.ru/mru.do |

| Юрлица, созданные по законодательству Украины, сведения о которых внесены в ЕГРЮЛ | https://www.nalog.ru/rn77/related_activities/registration_ip_yl/#t5 |

Несколько лет назад налоговая запустила сервис «Прозрачный сервис», который упрощает процедуру проверки новых контрагентов, оберегает компании от сотрудничества с сомнительными партнерами и помогает вычислить однодневку.

Согласно ст. 102 НК («Налоговая тайна»), данные о компании могут стать открытыми только с ее согласия. Вступление в силу Федерального закона от 01.05.2016 № 134-ФЗ позволило внести изменения: перечень данных, которые не представляют налоговую тайну, был расширен.

Соберите важнейшую информацию о контрагенте в одном окне

Теперь открыты следующие сведения о юрлицах (они обновляются ежегодно):

- доходы и расходы за один календарный год;

- средняя численность компании за один календарный год;

- информация об уплаченных налогах и сборах;

- сведения о налоговых нарушениях;

- задолженности, штрафы, пени и др.

Эти сведения организации смогут получить через интернет бесплатно.

Вход в НДС+

Войти в сервис можно с помощью любого браузера по адресу https://nds.kontur.ru. Вход осуществляется по логину / паролю или по сертификату. Для перехода в Контур.НДС+ из системы Контур.Экстерн используйте меню «Контур» > «НДС+».

Также перейти в Контур.НДС+ можно из Контур.Экстерн со страницы работы с формой НДС.

Вход по сертификату

После входа по адресу https://nds.kontur.ru появится окно авторизации, выберите нужный сертификат и нажмите «Войти». Для входа можно использовать только те сертификаты, которые были получены в СКБ Контур для работы в системе Контур.Экстерн.

Вход по логину и паролю

После входа по адресу https://nds.kontur.ru появится окно авторизации, укажите в нем нужный логин (электронную почту) и пароль, после чего нажмите «Войти».

Зачем проводить проверку контрагента

Если ваш партнёр находится под подозрением у налоговой инспекции (не сдаёт отчётность, не платит налоги, нарушает законы, регулирующие предпринимательскую деятельность), то будет сложно доказать обоснованность своих затрат по договору с ним.

Более того, из-за такого сотрудничества можно самому оказаться на контроле ФНС, в статусе возможного участника нелегальных налоговых схем. Ведь одним из критериев назначения выездной проверки является ведение финансово-хозяйственной деятельности с высоким налоговым риском (приказ ФНС России от 30.05.2007 N ММ-3-06/333@).

Эти данные открыто предоставляет ФНС. Из них можно узнать, кто входит в состав ООО и руководит им, размер уставного капитала, распределение долей между участниками, виды деятельности и др.

Однако такая проверка контрагента – это только первый этап

Не менее важно знать, как идёт бизнес у партнёра, что выражается в конкретных цифрах прибыли или убытков. По крайней мере, надо представлять это хотя бы на уровне официальной бухгалтерской отчётности компании, которая тоже относится к открытой информации

Большое значение имеет и наличие у возможного контрагента других бизнесов в виде коммерческих компаний или ИП. Такой анализ даст возможность оценить надёжность партнёра. Если в анамнезе у него сплошь ликвидированные или исключенные из реестра юрлица, это явно тревожный сигнал.

Наконец, стоит изучить взаимоотношения контрагента со своими предыдущими партнёрами. Большое количество арбитражных дел, в которых он выступает ответчиком, говорит о низком уровне выполнения своих обязательств. А значит, следующим истцом, требующим судебной защиты своих прав, вполне можете оказаться вы.

Предупреждения по содержанию декларации

В эту категорию попадают сделки, в которых были указаны неверные реквизиты контрагентов, если контрагент не зарегистрирован в ЕГРН, а также сделки, в которых обнаружены ошибки логического контроля, рекомендованные к исправлению. В одном счете-фактуре может быть несколько предупреждений.

Чтобы перейти к списку счетов-фактур с предупреждениями, кликните по категории.

Возможные причины предупреждений:

- Не выполняется контрольное соотношение для ИНН и/или КПП;

- Контрагент не зарегистрирован в ЕГРН;

- Счет-фактура содержит отрицательное значение стоимости или суммы налога;

- Дата счета-фактуры в книге продаж не из текущего налогового периода;

- Счет-фактура с указанным вами номером не был найден у контрагента, но есть похожий;

- Счет-фактуры на аванс (кво 02, 05, 12) и счет-фактура на реализацию (кво 01) должны иметь разные номера.

Для просмотра полного текста предупреждения наведите мышку на строку со счетом-фактурой, появится всплывающая подсказка. Либо кликните по строке, и счет-фактура откроется.

Для исправления предупреждений выполните одно из действий:

- Отредактируйте данные непосредственно в Контур.НДС+;

- Внесите изменения в книгу в той учетной системе, в которой она была подготовлена. После чего повторно загрузите сведения из книг покупок/продаж, журналов учета счетов-фактур. Сверка произойдет автоматически, счетчик категории «Предупреждения по содержанию декларации» изменится.

Пример проверки контрагента

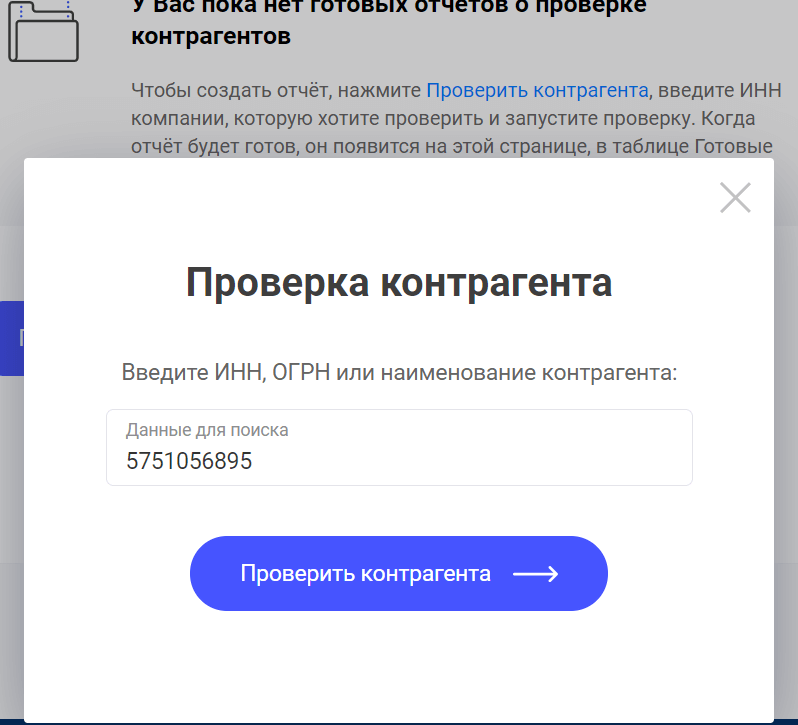

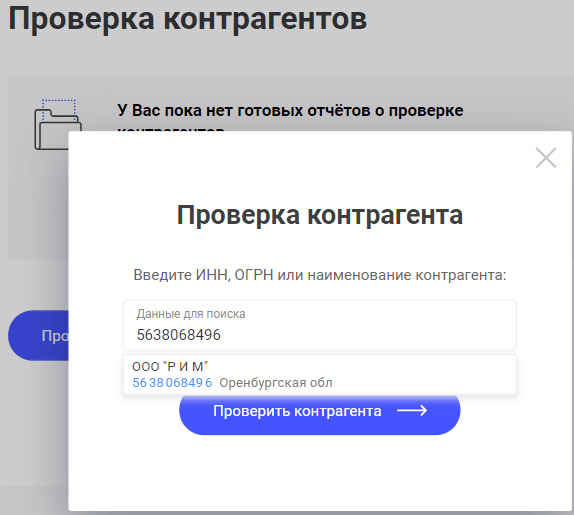

Итак, для начала надо зарегистрироваться в сервисе, указав свой телефон, на который придет смс с кодом доступа.

Затем переходите по кнопке «Проверь контрагента». Поиск возможен на основании кодов ИНН, ОГРН, названия организации или имени ИП.

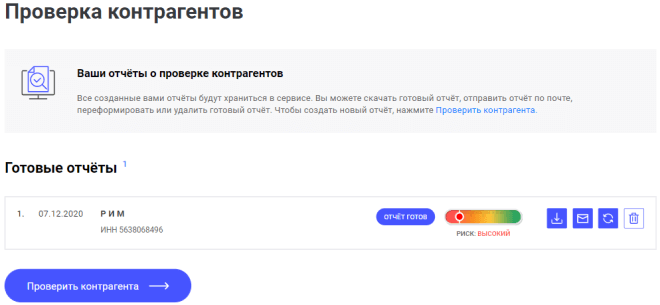

В сервисе проводится проверка контрагента бесплатно, количество субъектов не ограничено. Кстати, с помощью сервиса можно проверить себя и убедиться, что предоставленная информация соответствует действительности. Готовый отчет можно скачать или отправить на электронный адрес. Кроме того, все отчеты сохраняются в личном кабинете пользователя, но при желании их легко удалить.

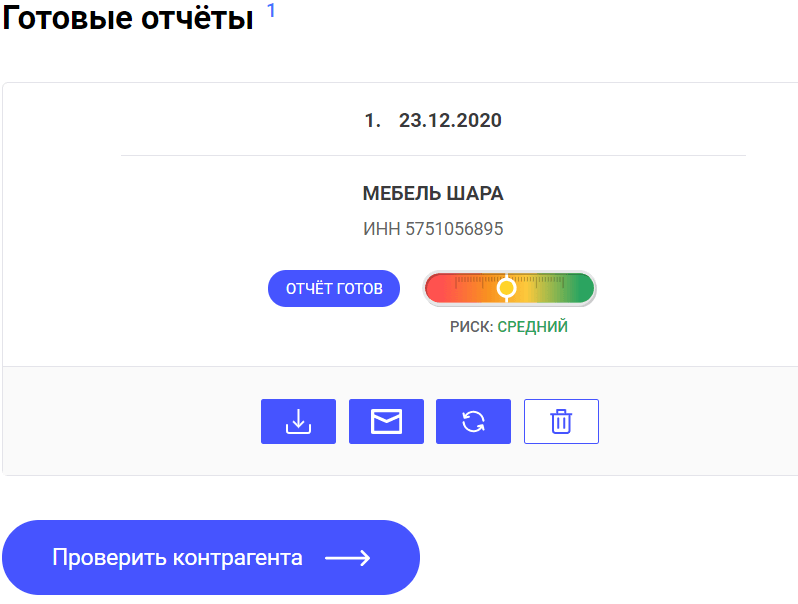

Организация, которую мы проверяли для примера, оценивается, как контрагент со низким уровнем риска, если бы риск был средний или высокий, заключать сделки с такой компанией надо после тщательного анализа. Конкретные особенности возможного партнера видны из отчета.

В данном случае наличие среднего риска можно объяснить низким коэффициентом финансовой устойчивости по данным официальной отчетности. Кроме того, единственный учредитель (он же руководитель) является владельцем и директором еще 6 организаций, одна из которых ликвидирована.

Дополнительно у него есть статус индивидуального предпринимателя, который действителен на момент проверки (но ранее зафиксировано снятие с учета в качестве ИП и повторная регистрация).

В то же время, у этого налогоплательщика есть и плюсы:

- отсутствие долгов по налогам;

- своевременная сдача отчетности;

- отсутствие судебных споров и исков о банкротстве;

- по данным бухотчетности прошлый налоговый период окончен с прибылью.

Для полноты картины с помощью сервиса можно проверить и все остальные юридические лица этого учредителя.

Что такое КПП организации

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

- первые две цифры — код региона или области РФ, где стоит на учете фирма;

- вторая пара цифр — номер ИФНС, которая поставила на учет компанию или обособленное подразделение по месту их регистрации, местонахождения недвижимости или транспорта. Также это может быть номер инспекции, которая совершала иные действия по регистрации;

- пятый и шестой знаки — непосредственно причина учета. Для российских организаций доступны значения от 01 до 50, для иностранных компаний — от 51 до 99. В отличие от всех остальных знаков, здесь могут быть и латинские буквы;

- последние цифры в КПП организации — порядковый номер.

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.

Зачем это нужно

Большая часть отказов в признании расходов необоснованными, а налоговых вычетов – неподтвержденными, как правило, связана с недобросовестными контрагентами.

Примечание: контрагент – физическое лицо, ИП или организация с которой вы заключаете сделку или договор. Для указанных лиц вы, в свою очередь, также выступаете контрагентом.

«Фирмы-однодневки» или «транзитные компании» как их называют налоговики, являются камнем преткновения налогоплательщиков и контролирующих органов. Последние настаивают на том, что ответственность за недобросовестных бизнес-партнеров должна полностью ложиться на плечи тех, кто заключает с ними сделку.

Стоит отметить, что прямого указания в законодательных актах на обязанность проверки контрагента нет, но есть Постановление ВАС РФ № 53, в котором приведены критерии оценки обоснованности получения налоговой выгоды.

Примечание: налоговая выгода — уменьшение суммы налога к уплате в бюджет посредством применения вычетов, учета произведенных расходов, снижения налоговой ставки, использования льгот и т.п.

Примерами получения налоговой выгоды является заявление вычетов по НДС и признание расходов по налогу на прибыль на ОСН, учет затрат при расчете УСН «доходы минус расходы», применение льгот и т.п.

В соответствии с Постановлением № 53 налоговая выгода может быть признана необоснованной (незаконной) если будет доказано, что организация или ИП не проявили должную степень осторожности и осмотрительности при выборе контрагента

Обратите внимание, что Постановление № 53 не содержит четких указаний на то, какие меры должен предпринять налогоплательщик, чтобы ИФНС признала его действия соответствующими критериям осмотрительности и осторожности. В связи с чем, отказать налоговая может даже в случае, если все возможные мероприятия по проверке бизнес-партнеров были проведены. Связано это с тем, что налоговые органы наделены гораздо большим спектром полномочий, нежели, чем обычные налогоплательщики

Связано это с тем, что налоговые органы наделены гораздо большим спектром полномочий, нежели, чем обычные налогоплательщики.

Сотрудничество с непроверенными бизнес-партнерами может также грозить предпринимателю риском попасть под внеплановую выездную проверку. Об этом прямо говорится в п. 12 Концепции системы планирования выездных налоговых проверок.

Интерпретация полученной информации

Специалисты компании «Контур Фокус» советуют делить информацию, полученную о контрагенте, на несколько групп. Во-первых, это объёмы деятельности организации на данный момент. Во-вторых, это существующие спорные моменты. И, в заключение, необходимо провести тщательный анализ возможных рисков. Стоит отметить, что финансовый вектор организации указывает на происходящее – рост либо стагнация.

Анализируя вышесказанное, становится понятно, что проверка благонадёжности потенциального партнёра – дело трудоёмкое и достаточно сложное, особенно для начинающего предпринимателя.

Поэтому целесообразно воспользоваться услугами специализированного сервиса «Контур Фокус». Данный сервис моментально проверит вашего контрагента.

Преимущества сервиса

Поиск информации о той или иной компании производится на основании контактных данных руководителя, ИНН или любого другого параметра. Сервис позволяет получить все вышеописанные сведения в кратчайшие сроки в наглядно оформленном виде.

Карточка организации, которую выдаёт сервис, помимо описанных данных выдаёт информацию о характере упоминаний контрагента в глобальной сети. Помимо этого, пользователю становится доступным знание о характере отзывов о деятельности организации с просторов всемирной паутины.

Любой пользователь сервиса может наблюдать за деятельностью нескольких сотен компаний одновременно. При этом любые значимые изменения не останутся незамеченными, о них сразу станет известно. Пользователь моментально получит соответствующие уведомления. Сервис обладает возможностью гибкой пользовательской настройки. Можно регулировать критерии, по которым будет отслеживаться деятельность организации.

Несколько дополнительных моментов, на которые обратите внимание. Помимо основной онлайн проверки стоит лично посетить офис организации для оценки статуса компании своими глазами

Нужно удостовериться, что организация располагается по заявленному адресу. Поговорите с руководителем или представителем организации. Во время беседы можно не только решить какие-либо деловые вопросы, но и оценить личные качества руководителя. Осмотр офиса организации в некоторой степени позволяет сделать выводы о финансовом состоянии юридического лица. Данный факт важнен при принятии решения о возможности сотрудничества.

ИНН юридического лица и ИП

Юридическое лицо получает ИНН в налоговом органе по месту регистрации лица одновременно с другими регистрационными документами.

Физические лица со статусом ИП могут получить ИНН двумя способами:

1) одновременно с присвоением им статуса ИП и выдачей свидетельства о регистрации в качестве ИП; 2) в любое время до регистрации в качестве ИП (в этом случае при регистрации заново получать ИНН не нужно). Не имея ИНН, физическое лицо не сможет получить статус ИП. Юридические лица и физические лица со статусом индивидуального предпринимателя при заключении каких-либо договоров обязаны указывать в реквизитах свой ИНН . ИНН должен располагаться на печатях (для ИП — если есть печать).

Основные шаги

Эта процедура включает целый ряд действий:

- проверка ИНН с целью убедиться в том, что это не набор цифр, составленный случайным образом;

- запрос документов у контрагента и их изучение;

- получение выписки из ЕГРЮЛ;

- анализ бухгалтерской отчетности;

- получение информации на сайте ФНС;

- дополнительная аналитика.

Запрос документов у потенциального партнера

Чтобы проверить контрагента на благонадежность, организации следует получить:

- копию устава другого предприятия, в которой приводятся его название, как в полной, так и в сокращенной формах;

- свидетельство о государственной регистрации соответствующей компании. С помощью этой бумаги проверяющий может убедиться, что потенциальный партнер на настоящий момент располагает статусом юридического лица, а также состоит на учете как налогоплательщик;

- свидетельство от налогового органа о постановке на учет;

- бухгалтерская отчетность за годовой период до данного момента;

- копия документа, удостоверяющего личность сотрудника, возглавляющего компанию (например, генерального директора).

Получение выписки о контрагенте из ЕГРЮЛ

Этот документ в отношении изучаемого юридического лица станет подтверждением того, что в настоящий момент он остается зарегистрирован, и что снятия с учета не произошло. Помимо этого, можно сверить данные с информацией, которая приводится самим потенциальным контрагентом в иных местах.

Проверка финансовой отчетности

Руководителю определенной структуры, принимающему решение относительно сотрудничества с другой организацией, имеет смысл запросить у главбуха компании ее отчетность, в частности, баланс за последнюю дату, на которую он был составлен.

С помощью этого можно установить следующее:

- непосредственно факт того, что фирма сдает отчетность;

- ведение предприятием хозяйственной деятельности, размер отчисляемого им НДС;

- объем средств, которые контролирует потенциальный партнер.

К примеру, если предприятие располагает почти нулевыми активами и/или у него существенные долги, а величина его уставного капитала составляет 10 тысяч рублей, есть повод задуматься.

Но даже если активы достаточно велики, то на основе информации из этого документа получившее его лицо может составить себе представление о том, насколько существенной будет данная транзакция для контрагента.

Дополнительно можно запросить копию заключения, выданного аудиторской фирмой, изучавшей документацию контрагента за предыдущий год.

Информация на сайте налоговой онлайн бесплатно

На портале можно произвести поиск по ИНН либо по ОГРН. С этой целью требуется зайти на сайте на вкладку «Юридическое лицо» и ввести в появившейся форме требуемые сведения в поля с соответствующими названиями.

Дополнительно для уточнения можно также прописать название предприятия и регион, в котором оно зарегистрировано. Однако это не обязательно, поскольку система должна находить требуемые элементы и по ИНН/ОГРН.

Наряду с этим на портале ФНС на различных страницах можно получить ряд других сведений относительно потенциального контрагента:

- информацию из ЕГРЮЛ, в том числе сведения о том, какие изменения в нее вносились;

- данные о наличии долгов по погашению налогов;

- также о неисполнении им своей обязанности по предоставлению налоговой отчетности в течение 12 месяцев либо дольше;

- адреса, по которым зарегистрированы многочисленные юридические лица. Тот факт, что организация располагается именно в таком месте, станет основанием для серьезных подозрения;

- физические лица, входящие в перечень дисквалифицированных, и юридические, у которых исполнительные органы включают таких граждан. Также перечень тех, в чьем отношении суд принял вердикт, что они не могут выполнять функции по руководству;

- список граждан, которые возглавляют свыше одного предприятия;

- выданные на таких лиц доверенности;

- решения органов, производящих регистрацию компании об ожидаемом исключении из ЕГРЮЛ организаций, которые не осуществляют никаких действий;

- компании, у которых нет связи по адресам, названным ими при регистрации.

Также можно получить следующую информацию:

- доходы, полученные ими в течение одного календарного года;

- расходы за этот же период;

- среднее число персонала в организации за такой же промежуток;

- данные о начисленных на эти структуры налогах и сборах;

- пени и штрафы.

Как работать в сервисе

На сайте сервиса встроен простой и понятный интерфейс. Проверка контрагента начинается с ввода его ИНН, ОГРН или просто наименования компании или ФИО индивидуального предпринимателя. Встроенные подсказки помогут определиться с выбором нужного запроса.

Но предположим, по каким-то причинам вы не знаете этого реквизита. Если речь идёт про индивидуального предпринимателя, то его ИНН можно официально запросить через налоговую инспекцию по письменному запросу. Для этого надо знать полное имя ИП и регион проживания.

С организациями сложнее. Найти их ИНН можно в реестрах ФНС, зная фирменное наименование (оно, кстати, не уникально, поэтому существует десятки и сотни одноимённых компаний), местонахождение, и основной вид деятельности. Так что проще всего запросить ИНН у самого будущего партнёра.

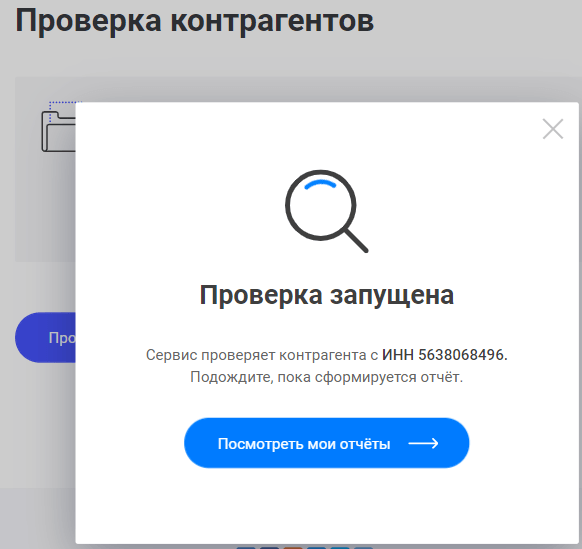

Следующий этап – формирование отчёта по конкретному налогоплательщику.

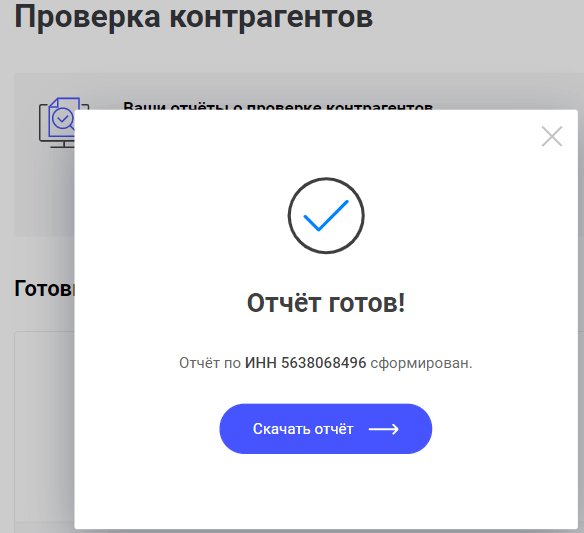

Ждать придётся недолго, максимум минуту. Теперь можно скачать готовый отчёт с информацией о возможном партнёре.

Сервис сохраняет готовые отчёты в личном кабинете, но при желании их можно удалить.

Офлайн-проверка контрагента, выявление подозрительных признаков

Вооружившись всевозможными бесплатными онлайн-инструментами проверки, не забудьте и об офлайн-расследовании.

Проверьте следующие детали:

Фактическое расположение компании по указанному в документах адресу

Убедиться в фактическом расположении особенно важно в тех случаях, когда вы ведете переговоры, например, с производственной компанией, чья деятельность предполагает наличие складов и помещений под производство. Недобросовестные контрагенты могут указывать несуществующие адреса

Доказательства того, что фирма готова выполнить условия сделки

Это можно понять только в ходе переговоров, наблюдая за поведением руководства. Стоит насторожиться, если контрагент торопится и хочет быстрее договориться об оплате, заманивая при этом низкими ценами и нереальными условиями.

Письменные запросы в государственные органы

Налоговая инспекция

В ИФНС можно запросить информацию относительно наличия задолженности по обязательным платежам у проверяемого контрагента, а также получить выписку из ЕГРЮЛ.

Примечание: в предоставлении информации, относительно нарушений налогового законодательства и наличия недоимки по налогам и сборам, налоговый орган может отказать, сославшись на налоговую тайну, но факт того, что указанный запрос был сделан послужит еще одним доказательством добросовестности налогоплательщика при выборе контрагента.

Выписки из ЕГРЮЛ можно получить обратившись лично в налоговую, либо оформив запрос на сайте ФНС РФ.

Стоимость бумажного документа составит 200 рублей (госпошлина за услугу по выдаче документа) при сроке изготовления документа в течение 5 дней и 400 рублей за срочную выдачу свидетельства.

Получение электронной выписки госпошлиной не облагается.

Примечание: бумажная и электронная выписка признаются равнозначными.

Федеральная служба государственной статистики – Росстат

Получить данные о годовой бухгалтерской отчетности можно обратившись с письменным запросом в территориальный орган статистики.

Саморегулируемая организация – СРО

В случае если деятельность контрагента подразумевает получение лицензии или допуска к выполнению определенных видов работ проверить подлинность предоставленного документа можно сделав запрос в СРО, выдавшей указанное разрешение.

Зачем проверять контрагентов

Проверка контрагента — это комплексная и не разовая, как многим может показаться, работа. Но она необходима, ведь на кону — деньги и репутация компании. Не зря налоговые органы предупреждают, что ответственность за выбор контрагента полностью лежит на компании. Поэтому она должна быть заинтересована в оценке рисков и налоговых последствий, которые могут возникнуть в результате сотрудничества с сомнительными контрагентами. Если у налоговой появятся претензии к одному из ваших контрагентов, вполне вероятно, что вы невольно окажетесь вовлечены в неприятности.

Проверка новых контрагентов необходима еще и с учетом такого понятия, как «необоснованная налоговая выгода», которую, как предполагается, получают те предприниматели, которые минимизируют налогообложение, уклоняясь от налогов.

В Постановлении Пленума ВАС РФ от 12.10.2006 № 53 перечислены все случаи, когда налоговая выгода признается необоснованной, но в целом все они сводятся к двум тезисам. Налоговая выгода признается необоснованной, если:

- налогоплательщик действовал без должной осмотрительности, так как должен был знать о допущенных контрагентом нарушениях;

- если налогоплательщик, его взаимозависимые или аффилированные лица совершают операции, связанные с налоговой выгодой, преимущественно с контрагентами, которые не исполняют налоговые обязанности (п.10 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

И если второй случай — это пример осознанных действий налогоплательщика, то первый подразумевает, что у налогоплательщика все-таки есть возможности предотвратить проблемы.

Помимо налоговых рисков при работе с контрагентом могут возникать и финансовые риски: срыв сроков поставок, поставки некачественного товара и т.д. Хорошо, если проблему можно решить с помощью переговоров и поставщик готов заменить бракованный продукт или предоставить скидку на следующую партию товара в случае срыва сроков поставки. Но ведь может оказаться, что безответственное поведение контрагента — норма, и тогда вы потеряете деньги.

Чтобы увидеть истинное лицо контрагента, нужно осуществить несколько действий, которые позволят удостовериться в том, что вы имеете дело с действующим юридическим лицом и что ваш контрагент не похож на фирму-однодневку.

Документы, которые нужно затребовать у контрагента

Как минимум важно проверить следующие документы:

- копию устава организации;

- копию свидетельства о государственной регистрации;

- копию свидетельства о постановке на учет в налоговом органе;

- бухотчетность за год, предшествующий году заключения сделки;

- копию паспорта руководителя организации.

Как проверить контрагента бесплатно

Для самостоятельной проверки добросовестности контрагента сделайте следующее:

- Запросите у контрагента:

- устав организации, решение об избрании (назначении) руководителя;

- решение об избрании гендиректора (проверьте совпадение с данными, указанными в ЕГРЮЛ: https://egrul.nalog.ru/);

- копию 2-й и 3-й страницы паспорта руководителя фирмы, чтобы проверите его по списку недействительных российских паспортов на сайтеФМС: https://services.fms.gov.ru/info-service.htm?sid=2000;

- лицензию, если сделка заключается в рамках лицензируемой деятельности (проверить факт ее выдачи можно на сайтах лицензирующих органов);

- свидетельство о членстве вСРО, если этого требует сделка (проверьте данные на сайте Единого федерального реестра сведений о фактах деятельности юр. лиц: https://www.fedresurs.ru/).

- Проверьте факт регистрации контрагента и данные о лице, имеющем право действовать от имени организации без доверенности, на сайте: https://egrul.nalog.ru/.

- Уточните, не находится ли компания в реорганизации или ликвидации, на сайте «Вестника госрегистрации»: https://www.vestnik-gosreg.ru/search/.

- Не опубликовано ли сообщение о банкротстве на сайте «Коммерсант»: https://www.kommersant.ru/bankruptcy/.

- Проверьте, не заявлялся ли руководителем организаций факт отказа от управления на сайте https://service.nalog.ru/svl.do, а также не находится ли руководитель в розыске на сайтеИнтерпола: https://www.interpol.int/en/notice/search/wanted, Федеральной службы исполнения наказаний: https://fsin.su/criminal/ и МВД: https://xn--b1aew.xn--p1ai/wanted.

- Сдает ли организация налоговую отчетность и не имеет ли задолженности по налогам: https://service.nalog.ru/zd.do.

- Сдает ли организация бухгалтерскую отчетность, каковы ее показатели на сайтеФедеральной службы государственной статистики: https://www.gks.ru/accounting_report.

- Имеет ли организация принудительно взыскиваемую задолженность на сайте судебных приставов: https://fssprus.ru/iss/ip/.

- Имеет ли организация признаки банкротства, выдавала ли гарантии в Едином федеральном реестре сведений о фактах деятельности юридических лиц: https://www.fedresurs.ru/.

- Не приостановлены ли операции по счетам по данным Системы информирования банков о состоянии обработки электронных документов: https://service.nalog.ru/bi.do.

- Закладывала ли имущество на сайте, который ведетФедеральная налоговая палата: https://www.reestr-zalogov.ru/.

- Является ли организация взыскателем или ответчиком в суде на сайте Картотеки арбитражного суда: https://kad.arbitr.ru/ или всудах общей юрисдикции: https://sudrf.ru/index.php?id=300.

- Не входит ли компания в неформальные реестры должников: https://www.centerdolgov.ru/.

Данная рекомендация по проверке сформулирована нами, исходя из:

- разъяснений, содержащихся в п. 12 Приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/3332,

- многочисленных дополняющих друг друга писем Минфина от 12.07.2016 № 03-01-10/41099, от 15.02.2016 № 03-01-11/7857, от 16.10.2015 № 03-02-07/1/59422, от 06.07.2009 № 03-02-07/1-340,

- писем ФНС от 24.07.2015 № ЕД-4-2/130052, от 16.03.2015 № ЕД-4-2/4124, от 11.02.2010 № 3-7-07/84,

- судебной практики.

Что даст проверка контрагента?

Принятие этих мер в случае воздержания от участия в нелегальных схемах по возмещению и/или оптимизации налогов позволяет снизить налоговые риски и вернуть дебиторскую задолженность. Отказать вам в вычете или принятии расхода могут по причине недостоверности счетов-фактур и неосмотрительности. Чаще всего это происходит, когда контрагент утверждает, что не подписывал спорный счет-фактуру, или отрицает сам факт сотрудничества с плательщиком.

Обращаем внимание! Для применения данных проверки для целей налогообложения мало проверить, необходимо надлежащим образом оформить результаты проверки. Что следует учитывать и как оформлять, отражено в письме ФНС РФ от 31.03.16 № СА-4-7/5589

Что нужно сделать, чтобы использовать данные проверки в суде:

- распечатайте скриншот экрана, на котором видны нужные данные;

- на свободном месте укажите, с какого браузера получены данные (Safari,Opera, Firefox, Chrome и т. д.);

- пропишите название и адрес сайта,

- отметьте данные о компьютере, на котором был сделан снимок (инвентарный номер или имя компьютера в сети);

- укажите, кто сделал копию;

- поставьте дату.

Список контрольных вопросов для проверки контрагента

В качестве руководства для действий любой налогоплательщик может использовать рекомендации ФНС. Ведомство делится ими в своих письмах.

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие взаимоотношения (дружеские, деловые) вас объединяют?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?