Пифы

Содержание:

- Рейтинг ПИФов

- Как работают фонды?

- Классификация закрытых фондов

- Как стать пайщиком и получить доход?

- Паевые фонды банка Открытие

- Основные издержки

- Как оценить успешность работы ПИФа

- Уровень надежности паевого фонда и риски пайщиков

- Из чего состоит и как работает?

- Кто и как управляет имуществом ЗПИФ?

- Определение и механизм

- Устройство ПИФ

- Разновидности инвестиционных фондов

- Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

Рейтинг ПИФов

Итак, что такое ПИФ и с чем его едят мы разобрались, теперь остается выбрать надежный фонд. Где же искать помощи как не на нашем блоге? Я предлагаю вам список ПИФов, которые сама считаю наиболее достойными и надежными. ПИФы — относительно новый инструмент коллективных инвестиций в нашей стране, но в последние годы наблюдается рост интереса к нему. В первую очередь, это обусловлено главной особенностью — инвестиции в фонд не требуют от вас быть профессионалом в биржевой торговле, отслеживать индексы и цену акций — все, за скромное вознаграждение, сделает управляющая компания, вам же остается лишь получать прибыль.

Рейтинг ПИФОв по доходности:

| # | Название | Тип | Прирост % |

|---|---|---|---|

| 1 | Сбербанк | Открытый | 10.37 |

| 2 | Райффайзен | Открытый | 7.47 |

| 3 | ВТБ | Открытый | 4.92 |

| 4 | Газпромбанк | Открытый | 4.77 |

| 5 | Уралсиб | Открытый | 3.92 |

Инвестируйте, расширяйте свой портфель, выбирайте наиболее выгодные и надежные методы вложения средств, и вас непременно ждет профит!

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как работают фонды?

Фонд ведет деятельность, основываясь на внутренние правила и положения. Они регламентируют требования и условия, согласно им частные инвесторы доверяют сбережения в распоряжение управляющей компании. УК обязана иметь лицензионное разрешение на деятельность, дающее ей право на распоряжение собственностью, принадлежащей ПИФам. Разрешение выдается в органе Федеральной комиссии по рынку ценных бумаг. Управляющая организация имеет возможность создать несколько ПИФов. Сразу после получения разрешающей лицензии, управляющая структура обязывается подписать договор о сотрудничестве и совместной работе с депозитарием, независимым оценщиком, регистрирующим органом и аудитором. Внутренние правила и положения, принятые в конкретном ПИФе обязательны к внесению в реестры ФКЦБ.

Зарегистрировать в ответственной государственной структуре необходимо и особенное разрешение – Проспект эмиссии паев. Только после прохождения управляющей организацией всех процедур по регистрации и постановке на учет деятельности структуры возможно начало работы. Одним из первых этапов деятельности распоряжающейся организации является первичное размещение паев. В процессе этой работы организация обязана собрать наименьший объем капиталовложений, в противном случае производится ликвидация паевого фонда с дальнейшим возвратом вкладчикам денежных средств. Государство строго контролирует деятельность ПИФов через соответствующий орган – ФКЦБ.

Классификация закрытых фондов

Все закрытые фонды можно разделить по тем сферам, в области которых они инвестируют средства своих вкладчиков. Среди них можно выделить:

- Фонды, инвестирующие в акции

- Фонды, инвестирующие в облигации

- Фонды, инвестирующие в акции и облигации (смешанные фонды)

- Фонды, инвестирующие в недвижимость

- Рентные фонды. Также инвестируют в недвижимость с целью дальнейшей сдачи её в аренду и получения ренты.

- Фонды, инвестирующие в новый бизнес, создаваемый с нуля (фонды венчурных инвестиций)

- Фонды, инвестирующие напрямую в уже работающий, развитый бизнес (фонды прямых инвестиций)

- Кредитные фонды. Занимаются выдачей кредитов и основным источником дохода имеют процентную ставку по ним

- Ипотечные фонды. Похожи на предыдущие, только занимаются выдачей ипотечных кредитов, а кроме этого, выкупом закладных у других кредитных организаций.

Как стать пайщиком и получить доход?

Процедура покупки пая проста и понятна:

- Прежде всего, нужно выбрать сам ПИФ. Лучше всего это сделать, изучив сайты крупных управляющих компаний (аналогичные рассмотренным выше). Купить пай можно и у брокера или агента управляющей компании.

- Выбрав фонд, нужно узнать, какая организация является его регистратором. У регистратора можно узнать, какие документы потребуются, чтобы стать пайщиком. Обычно это паспорт и ИНН физического лица.

- Затем следует составить заявку на приобретение пая. Форму заявки дадут в управляющей компании, у агента или брокера. Если же покупка пая проводится у другого лица, можно заключить договор купли-продажи и обратиться к регистратору.

- Оплатить пай можно через банк или через интернет. После оплаты собственник становится пайщиком.

Если с покупкой пая все достаточно просто и понятно, то продать пай с максимальной выгодой несколько сложнее. Стоит учитывать, что у пая есть 2 вида стоимости: текущая и рыночная.

Текущая стоимость – это его стоимость на конкретную дату, которая устанавливается управляющей компанией и публикуется (например, на сайте УК). Эта стоимость учитывает переоценку и доход от вложения денег пайщиков.

Рыночная стоимость – это та цена, по которой можно продать пай на вторичном рынке. Для открытого ПИФ она приблизительно равна текущей стоимости, но может отличаться от нее в зависимости от ситуации на рынке, связанном с активами фонда.

Продать пай можно другому человеку, а можно погасить его в управляющей компании. В первом случае получаем рыночную стоимость, а во втором – текущую.

Продавать пай стоит для того, чтобы «зафиксировать» свой доход от владения им, то есть, получить разницу между ценой покупки и ценой продажи. Момент продажи каждый выбирает сам.

Отметим, что стоимость паев зависит от стоимости ценных бумаг, которые включены в структуру его активов. А эта стоимость – от ситуации в отрасли, в компании, на мировых рынках и т.д. Поэтому перед покупкой или продажей пая нужно хотя бы примерно иметь представление о том, куда вкладывает деньги фонд.

Немаловажный аспект – налогообложение доходов. Сам ПИФ не платит налог на прибыль, но пайщик должен заплатить 13% от дохода (разницы между ценой продажи и покупки пая). Исключение – если пай был в собственности человека 3 года и больше, налог платить не придется.

Подводя итог, можно сказать – ПИФ является привлекательным инструментом для инвестирования свободных денег, однако инвестор не застрахован от их потери.

Паевые фонды банка Открытие

ПИФ в Открытии — фонд из активов вкладчиков.

Перед вложением денег стоит изучить особенности ПИФов: доходность, способы погашения, положительные и отрицательные стороны.

Общая информация

ПИФом называют фонд, составляемый из активов вкладчиков: денег, ценных бумаг, долей в компаниях, имущества. Этими инструментами распоряжается УК, которая должна зарабатывать средства для инвесторов. Для этого управляющий покупает и продает финансовые инструменты, например, акции или облигации.

Преимущества

К положительным сторонам предлагаемых банком Открытие ПИФов относятся:

- Низкий порог вхождения. Начать инвестировать человек может, имея небольшую сумму (от 1000 руб.). Доходность вложения в паи на несколько процентов выше таковой у инвестирования в недвижимость или открытия банковских вкладов.

- Необязательность наличия специальных знаний. Финансовые инструменты передаются в управление специалистам, имеющим большой опыт в сфере инвестирования.

- Диверсификация портфеля. Вложение денег в разные финансовые инструменты снижает риски.

- Широкий ассортимент активов. Управляющая компания применяет разные стратегии инвестирования. Вкладчик подбирает паевой фонд с учетом собственных возможностей, уровня риска и доходности инструмента.

- Безопасность. Деятельность УК регулируется специализированным депозитарием и Центральным банком.

Инвестировать в ПИФ можно небольшую сумму.

Недостатки

К отрицательным качествам ПИФов относятся:

- высокие комиссионные отчисления у открытых ПИФов;

- отсутствие обязательного страхования инвестиций;

- непрозрачность части стратегий (простому вкладчику может быть непонятно, в какие инструменты вкладывается выбранная УК);

- отсутствие стабильной доходности.

Структуры инвестиционных фондов

Во главе стоит управляющая компания, выбирающая объекты инвестирования. Фонд не является юридическим лицом. Таковым считается сама компания. ПИФ работает с учетом требований нормативных актов. Для осуществления финансовой деятельности УК получает лицензию. Выдаче разрешительной документации предшествует многоэтапная аттестация. Полномочия компании ограничены: она может вкладывать деньги только с целью получения прибыли. На другие нужды средства расходоваться не должны.

Юридические лица контролируют все процессы.

Процессы управления деньгами контролируют депозитарии. Так называются юридические лица, ответственные за размещение финансов на счетах инвесторов. Депозитарии отслеживают правомерность работы УК. При обнаружении нарушений организация направляет запрос в Федеральную комиссию.

Основные издержки

ПИФы – доступный инструмент инвестирования. УК определяет минимальный порог инвестирования. В «Альфа-Капитал» это 100 рублей. Инвестиции в паевые фонды связаны с определенными расходами. Финансовыми издержками являются:

- надбавки – комиссионные сборы, взимаемые с инвестора при приобретении пая. Размер зависит от объемов сделки (чем выше инвестиции, тем меньше процент) и достигает 1,5 %;

- скидки – комиссионные сборы, взимаемые с инвестора при погашении. Размер зависит от срока владения, достигает 3 %;

- расходы на управление – взимаются ежегодно, достигают 5 % от объема чистых активов. Удерживаются, даже когда фонд терпит убытки.

При выплате денежной компенсации за погашение пая или его вторичной продажи УК взимает налог на доходы инвесторов. При этом она удерживает его с чистого дохода с учетом понесенных издержек. Ставка налога с частных лиц – резидентов составляет 13 %, с нерезидентов – 30 %.

Как оценить успешность работы ПИФа

С точки зрения потребителя, ПИФы должны выступать в роли простой и доступной альтернативы биржевому портфельному инвестированию. По действующим правилам (в частности, ПРИКАЗ ФСФР №09-45/ПЗ-Н ОТ 10 НОЯБРЯ 2009 г.) управляющие компании могут использовать производные инструменты и короткие позиции для хеджирования сделок с ценными бумагами. Эффективная работа с такими инструментами, особенно на падающих рынках, говорит о высокой квалификации управляющих. Основными ориентирами для инвестора должны служить долгосрочная доходность фонда в сравнении с бенчмарком (индексом соответствующего сектора рынка), а также максимальная просадка, наблюдавшаяся за рассматриваемый период.

На практике нехватка знаний мешает неопытным инвесторам критически оценивать добросовестность предлагаемых услуг, а это снижает ценность самой идеи. К этому нужно добавить, что в общем случае фонды не раскрывают конкретный состав инвестиционных портфелей, что не позволяет инвесторам провести собственный анализ публикуемой отчётности.

Несмотря на то, что ПИФы создаются для получения прибыли от инвестиционной деятельности, они могут временно находиться в убытках. Из этого не следует делать поспешных выводов о качестве управления фондом, т.к. рыночная конъюнктура переменчива. Вместе с тем длительные убытки фонда на фоне эталонного бенчмарка заставляют задуматься о профессионализме управляющей компании. Деятельность управляющих компаний жёстко контролируется государством, но этот контроль касается исключительно правовой стороны. Никаких обязательств по сохранению средств инвесторов эти компании не несут, взимая плату за управление активами независимо от доходности фондов.

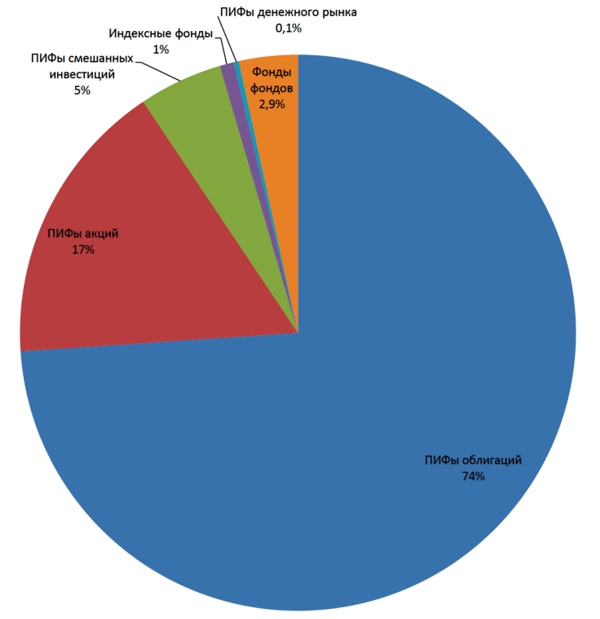

В связи с ростом государственного участия в инвестиционно-банковском секторе России, возможности для создания и поддержания крупных паевых фондов всё больше сосредотачиваются в руках государственных банков. Их работа на рынке ПИФов не отличается эффективностью и гибкостью, а в большинстве случаев не обеспечивает долгосрочной доходности хотя бы на уровне банковских депозитов, проигрывая им отсутствием гарантий на вложенные средства. Наиболее стабильными и предсказуемыми оказываются фонды, инвестирующие в облигации. Что характерно, именно их (по данным investfunds.ru) предпочитает большинство частных инвесторов.

Один из самых спорных моментов связан с оценкой стоимости пая. Формально она равна отношению стоимости чистых активов (СЧА) к числу паёв. С другой стороны, инвесторы не имеют возможности проконтролировать процесс распределения доходов фонда. Управляющая компания на словах может гарантировать реинвестирование дивидендов и купонов. Если это так, рост стоимости пая должен опережать отраслевые индексы, но на практике такое случается редко.

Для примера рассмотрим фонд акций «Добрыня Никитич», управляемый компанией «Сбербанк Управление Активами». Это один из старейших российских ПИФов, основанный в 1997 г. С 22.09.1997 (дата начала расчёта индекса ММВБ) по 29.12.2018 его доходность составила 1973%. На первый взгляд, это солидный показатель, но за то же время индекс Мосбиржи вырос со 100 до 2359 пунктов или в 23,6 раза, опередив доходность фонда почти на 300%. Кроме того, необходимость уплаты ежегодной комиссии за управление (на настоящий момент 3,2%), а также отсутствие прав на получение дивидендов по акциям, в которые инвестирует данный ПИФ, ставят пайщиков в невыгодное положение по сравнению с биржевыми инвесторами.

Ещё более красноречивый пример: сравнение доходности ПИФов, инвестирующих в драгоценные металлы, с динамикой ETF FXGD от компании FINEX по состоянию на 31.12.2018 г. Рост паёв «Золотых» фондов пришёлся на период девальвации рубля. Но за это же время бенчмарк – FXGD, привязанный к цене физического золота, показал ещё более высокую доходность.

| Актив | 1 год | 3 года | 5 лет |

| БКС «Драгоценные металлы» | 20,87% | 12,04% | 86,08% |

| Уралсиб «Драгоценные металлы» | 16,2% | 7,54% | 105,78% |

| ВТБ «Фонд драгоценных металлов» | 7,18% | 16,59% | 72,11% |

| ETF FXGD | 17,83%% | 10,63% | 110,52% |

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Из чего состоит и как работает?

Небольшая историческая справка – российские ПИФы появились сравнительно недавно по мировым меркам и поэтому вобрали в себя лучшее из мировой практики.

Интересы инвесторов максимально защищены самой структурой фонда и законодательными ограничениями, что не всегда оправдано.

Как работает ПИФ? Всё имущество паевого фонда передается управляющей компании в доверительное управление.

Сразу делаем вывод: ПИФ не работает сам, операции с его имуществом проводит специальная управляющая компания. А состоит ПИФ из паев, которые являются ценными бумагами.

Интересно, что эти ценные бумаги существуют только в бездокументарной форме. Это значит, что их нельзя взять в руки, они нематериальны и существуют лишь в форме записей в списке владельцев паев. А сам список находится у регистратора, который ведет учет операций с паями – покупка, продажа или обмен.

Помимо управляющей компании и регистратора в работе паевого фонда участвуют:

- Спецдепозитарий. Название сложное, но суть его деятельности проста – заведовать имуществом фонда, учитывать операции с ним и контролировать установленные ограничения.

- Для контроля работы управляющей компании обязательно нужен аудитор. Он каждый год проводит независимую проверку основных показателей и операций с имуществом.

- Для операций с недвижимостью управляющая компания должна привлекать профессионального оценщика.

Кто и как управляет имуществом ЗПИФ?

Занимаясь вопросами управления имущества фонда, УК действует согласно Правилам доверительного управления конкретного ЗПИФа. Такие правила предусматривают степень компетенции УК: к примеру, в правилах должно быть указано, может ли УК продавать активы фонда.

Согласно действующему законодательству, УК контролируют не только общее собрание пайщиков, но несколько независимых институтов. Один из них – специализированный депозитарий. Это профессиональный участник рынка ценных бумаг, который работает, в том числе, с инвестиционными и негосударственными пенсионными фондами. Он ведет депозитарные (лицевые) счета пайщиков, на которых находятся их паи. Таким образом обеспечивается учет и сохранность информации о паях. Это значит, что информация о том, что какое-либо лицо является пайщиком фонда, не может куда-либо исчезнуть, даже если что-то случится с управляющей компанией.

Контролирует УК также независимый аудитор. Это организация, которая не должна быть аффилирована УК, она проводит аудит управляющей компании в установленные правилами фонда сроки (один раз в год, два раза в год и так далее). Результаты своего отчета она предоставляет пайщикам, которые таким образом получают оценку работы УК от незаинтересованной стороны.

Каждый фонд также обязан иметь и независимого оценщика. Он проводит оценку активов фонда с определенной периодичностью и доносит до пайщиков информацию о стоимости их активов (подорожали, подешевели, остались на прежнем уровне). Независимым оценщиком может быть любая компания, у которой есть соответствующая лицензия.

Банк России осуществляет надзор за профессиональными управляющими рынка ценных бумаг., в том числе – за управляющей компанией фонда. Он же предоставляет УК лицензию на осуществление доверительного управления активамифонда . а также регистрирует сам фонд.

Обобщая, процесс создания ЗПИФа пошагово выглядит так: сперва УК готовит ПДУ фонда и подает их на регистрацию в Банк России. Только после этого УК может привлекать в него инвесторов-пайщиков для формирования фонда именно теми активами, что предусмотрены в его ПДУ и допускаются действующим законодательством для соответствующего вида фонда (рентный, индексный, фонд недвижимости и т.д.). Таким образом, при формировании фонда взносы инвесторов превращаются в паи.

Как только инвестор становится пайщиком фонда, его имущество переходит под управление УК (ведь свои активы он отдал в доверительное управление фонда), попадая в общедолевую собственность пайщиков фонда. И теперь все вопросы относительно активов фондов находятся в ведении и УК.

К примеру, к работе с активами в сфере недвижимости может быть привлечена эксплуатирующая организация. Она осуществляет управление объектом недвижимости, который находится в фонде, чинит крыши, латает трубы, разгребает снег… Такую организацию выбирает УК и заключает с ней договор.

Определение и механизм

ПИФ – это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные к покупке по законодательству. УК может действовать только в рамках разработанных правил под строгим контролем Центробанка.

Основные участники:

- Пайщики – инвесторы, которые вложили деньги или другое имущество (ценные бумаги, недвижимость и пр.) в ПИФ путем покупки паев. Они владеют имуществом фонда в доле, равной купленному паю. Пайщики не указывают руководителям, что купить на эти деньги. Они просто доверяют им воспользоваться передаваемым в управление имуществом и надеются заработать на этом.

- Управляющая компания (УК) – организация, которая принимает решение о создании ПИФа, осуществляет доверительное управление имуществом в интересах пайщиков, принимает решение о покупке и продаже активов и возвращает деньги участникам по их требованию.

- Депозитарий – организация, которая хранит имущество фонда и следит за законностью сделок. Без его подписи нельзя совершить операции по покупке и продаже.

- Банк России осуществляет надзор и контроль за всеми участниками инвестиционного процесса.

- Регистратор ведет реестр пайщиков и фиксирует их права собственности.

- Оценщики оценивают имущество, которое передается в ПИФ.

Механизм работы ПИФа:

- Инвестор выбирает УК и интересующий его фонд из множества существующих на рынке. О критериях выбора мы поговорим позже. Изучает Правила доверительного управления (ПДУ), в которых прописаны условия сотрудничества.

- Передает свое имущество (чаще всего деньги) в фонд, покупая пай. В ПИФе имущество одного пайщика объединяется с имуществом других участников, и образуется общее имущество, которое принадлежит каждому на праве общей долевой собственности. Пай – это именная ценная бумага, которая и фиксирует это право.

- УК покупает ценные бумаги и иное имущество на имеющиеся у него в управлении средства. Специалисты компании по фондовому рынку анализируют, прогнозируют, рассчитывают и принимают решение, куда выгоднее всего вложить деньги пайщиков. В идеале приобретенные УК активы должны приносить доход, который выражается в увеличении стоимости пая. Но гарантировать его никто не может.

- В зависимости от типа фонда пайщик может продать свои паи частному лицу по договору или на фондовой бирже, погасить в УК в любой рабочий день или в определенный период времени.

Первые фонды появились еще в 1924 году в США. Но только в 50-е годы они стали по-настоящему популярными, а до этого инвесторы только присматривались к новому инструменту. Сегодня набирают обороты индексные фонды (ETF), которые уже составили серьезную конкуренцию ПИФам.

Устройство ПИФ

При инвестициях в любой инструмент первым делом встает вопрос о сохранности средств и неторговых рисках. Единственную денежную гарантию в России предоставляют банки; благодаря агентству по страхованию вкладов АСВ банковские вклады по-прежнему является самым популярным вариантом хранения средств у россиян. В паевых фондах такой гарантии нет, но они имеют многоступенчатую систему контроля риска, что хотя и не позволяет полностью исключить мошенничество, но все же ставит этот инструмент по надежности в один ряд с крупными брокерами.

При банкротстве управляющей компании ее активы должны быть просто переданы в другую подобную компанию, где их при желании можно будет продать. Случаев, когда активы вкладчиков пропадали из-за банкротства паевого фонда, мне не попадалось — ПИФы пережили даже кризис 1998 года, когда обанкротилось множество российских банков. Как же устроен ПИФ?

Во-первых сразу можно отметить, что по законодательству ПИФ является не юридическим лицом, а ″имущественным комплексом″ (кстати, поэтому сам фонд не платит налог на прибыль) — хранение средств и управление пифами осуществляется разными компаниями. Активы пиф учитываются в особом ведомстве — специализированном депозитарии, который хранит и контролирует все операции со средствами фонда. Любая покупка и продажа ценных бумаг заверяется подписью как руководителя компании, так и сотрудника депозитария.

Управляющая компания (″мозг″ паевого фонда) отвечает своим имуществом при любом нарушении правил, а депозитарий блокирует все подозрительные сделки. Оценкой имущества обычно занимается сторонняя компания-оценщик. При этом имуществом фонда спец. депозитарий распоряжаться не может, а лишь осуществляет его учет плюс контроль компании. Депозитарий также определяет стоимость и количество паев фонда.

Другой участник пиф — специализированный регистратор — учитывает права пайщиков на долю имущества в фонде при помощи реестра. Там записывается вся информация о владельцах инвестиционных паев и их количестве, а также сведения об общем числе выданных и погашенных инвестиционных паев, их приобретении, обмене или передаче. Правильность ведения учета и отчетности управляющей компании проверяет аудитор.

Таким образом, в управлении пифами участвует пять организаций, что обеспечивает надежность его работы. Причем управляющие компании, спецдепозитарии и спецрегистраторы имеют лицензии Центробанка России, а аудиторы – лицензии Министерства финансов. Принцип устройства ПИФа можно описать следующей схемой:

Если вы впервые приобретаете паи инвестиционного фонда в офисе (на ваше имя еще не открыт лицевой счет в реестре владельцев инвестиционных паев), то должны заполнить заявление на открытие счета и анкету зарегистрированного лица. При покупке онлайн как правило требуется учетная запись на портале Госуслуги.

Оплата за инвестиционные паи происходит посредством перечисления денежных средств с расчетного счета, указанного вами в заявлении, на реквизиты транзитного счета нужного вам фонда управляющей компании. В течение пяти дней эта компания должна перечислить средства на счет выбранного паевого инвестиционного фонда.

Таким образом, вы становитесь владельцем паев фонда не мгновенно (как при покупке акций на бирже), а в день поступления денежных средств на счет паевого фонда или в следующий за ним рабочий день. Специализированный регистратор должен направить вам подтверждение об операции в реестре владельцев инвестиционных паев.

Разновидности инвестиционных фондов

Даже умные и образованные люди нередко теряются, когда их спрашивают о разновидностях ПИФов. И действительно, количество разнообразных фондов велико, и некоторые разновидности достаточно сильно отличаются друг от друга.

Вот лишь самые популярные ПИФы, получившие максимальное распространение в Российской Федерации:

1. Ипотечные. Достаточно распространенный ПИФ. Его смысл очевиден из названия. Полученные средства вкладчиков тратятся на приобретение жилой и коммерческой недвижимости. Оптимальный вариант — приобрести недвижимость на самом раннем этапе (нулевой или первый тип строительства).

Если управляющая компания занимается подобным видом инвестирования, то в обязательном порядке нанимается на работу опытный специалист по качеству недвижимости, имеющий инсайдерскую информацию о ведущих застройщиках.

Как несложно догадаться, прежде всего покупается недвижимость в Москве и столичном регионе, так как именно она приносит максимальную прибыль в кратчайшие сроки.

2. Хедж (Хеджи). Наиболее доходный и самый рискованный вид инвестирования. Название «хедж» происходит от английского слова «hedge», что в переводе означает «преграда».

В этом случае в управляющей компании работают очень опытные менеджеры, выбирающие самые рискованные и сложные стратегии игры на бирже. В случае успеха такой фонд может принести до 300% ежегодной прибыли, но и шанс потерять все велик.

3. Венчурные фонды. Чуть менее рискованный и чуть менее прибыльный ПИФ. Само название Venture в дословном переводе означает «рискованное предприятие».

Смысл данного инвестирования состоит в следующем: специалисты управляющей компании скупают ценные бумаги или молодые фирмы с наиболее высокой степенью риска и с такой же высокой доходностью.

Как показывает практика, не менее 70% таких вложений сгорают (в некоторых случаях до 90%), но оставшаяся часть приносит фантастическую прибыль.

В последние годы стало модным скупать доли в различных старт-апах и молодых IT-компаниях с целью дальнейшей перепродажи.

Один из самых ярких примеров – российский смартфон YotaPhone. Еще пять лет назад можно было приобрести долевые части в данном проекте по весьма разумным ценам.

В середине 2015 года мобильное подразделение было продано китайскому конгломерату за 200 миллионов долларов. Таким образом, доходность от данного вложения составила несколько тысяч процентов.

4. Облигации. Наиболее простой способ вложения денег. Управляющая компания приобретает облигации самых прибыльных и надежных компаний и корпораций.

Ошибиться и прогореть практически невозможно, но и фантастической прибыли получить не удастся. Лучший выбор для тех вкладчиков, которые предпочитают иметь синицу в руках.

5. Акции. Достаточно распространенный вид инвестирования. Требует специфических знаний и умений, а также инсайдерской информации.

В этом случае полученные средства от физических лиц вкладываются в покупку акций и последующей игре на бирже. Соответственно, если растет стоимость акций, то растет и цена пая. Уменьшается стоимость акций – обесценивается пай.

Для того чтобы всегда поддерживать пакет акций в тонусе, необходимо избавляться от дешевеющих ценных бумаг и покупать растущие.

6. Смешанные фонды. Как несложно догадаться, в этом случае управляющая компания работает и с облигациями, и с акциями.

Для подобной гибкой тактики необходимы очень опытные и умелые специалисты, которые будут постоянно анализировать рынок, покупать и продавать акции и облигации в зависимости от их текущей стоимости.

Бинарные опционы — развод или нет? — здесь больше полезной информации.

Это далеко не все виды ПИФов. Кроме того, можно выделить кредитные фонды (выдача кредитов из привлеченных средств), фонды искусства (вложение средств в произведения искусства), фонды фондов (вложение средств в управляющие компании).

Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

Чтобы понять, как ПИФ зарабатывает, надо посмотреть документацию. Нам бывает написано много полезной и интересной информации, серьезно Оцените, какие активы входят в состав фонда, как часто управляющий меняет структуру бумаг, начисляются ли на них дивиденды. Это нужно, чтобы понять, за счет чего ПИФ зарабатывает – дивидендов и купонов, разницы между ценой покупки и продажи или за счет чего-то еще. Придерживается ли управляющий спекулятивной стратегии или предпочитает, как Баффет, держать всё при себе?

Также для оценки отчетности используйте коэффициенты, например, Шарпа, Сортино, альфа- и бета-. Не буду расписывать, что означает каждый из них и как его считать, благо есть специальный сервис, где уже всё подсчитано и даже отсортировано. Велкам: http://pif.investfunds.ru/analitics/coefficients/.