Способы учета окупаемости проекта

Содержание:

- Кто и как проводит оценку бизнес-плана

- Срок окупаемости инвестиций (Payback Period, PP)

- Критика текущей стоимости

- Преимущества и недостатки PEG

- Что такое рентабельность проекта

- Что такое период окупаемости

- Как рассчитать простым способом

- Расчётные формулы возвратности

- Суть методик анализа экономической выгоды вложений

- Формула расчёта при динамическом способе

- Для чего рассчитывают NPV (экономический смысл)

Кто и как проводит оценку бизнес-плана

Построение бизнеса редко начинается на пустом месте. Обычно у учредителя есть начальный капитал, есть идея, которая может стать прибыльной, и есть соратники, согласные приложить интеллектуальные и трудовые усилия для достижения поставленных целей. В постсоветской ментальности формулирование бизнес-целей и оценка их на жизнеспособность до недавних пор являлась чем-то не совсем обязательным. Это объясняется рядом причин, суть которых сводится к одному: потратишь время и деньги на составление прогнозов, а то, что прогнозы оправдаются, гарантий нет никаких. Доля правды в такой оценке ситуации, конечно есть. Однако кому, как не предпринимателю, нужно пытаться поднимать уровень отечественных бизнес-процессов, повышать собственный профессионализм и заставлять государственную машину соответствовать современному социально-экономическому запросу? В связи с этим оценка эффективности собственных бизнес-проектов должна проводиться в первую очередь самим предпринимателем и по его индивидуальной инициативе. Исходные же данные для проведения комплексного анализа можно заказывать у профильных специалистов.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I/A

где РР — срок окупаемости в интервалах планирования;

I — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Критика текущей стоимости

Как указывалось ранее, расчет приведенной стоимости включает допущение о том, что доходность средств может быть получена за определенный период времени. В приведенном выше обсуждении мы рассмотрели одну инвестицию в течение одного года. Однако, если компания решает продолжить серию проектов, которые имеют разную норму прибыли для каждого года и каждого проекта, приведенная стоимость становится менее определенной, если эти ожидаемые нормы прибыли нереалистичны

Важно учитывать, что при принятии любого инвестиционного решения не гарантируется процентная ставка, а инфляция может снизить доходность инвестиций

Преимущества и недостатки PEG

(+) Учет будущего роста прибыли. Возможность прогнозирования прибыли и корректировки на рост.

(-) Субъективность прогнозных оценок. Аналитики могут прогнозировать будущий рост прибыли либо слишком пессимистично или наоборот оптимистично.

(-) Отсутствие учета финансовых рисков (недостаток аналогичен PE). Различные компании могут иметь заниженные значения P/E из-за крупный значений чистой прибыли, которые создаются за счет привлечения заемных средств, так называемого финансового рычага. Поэтому при сравнении компаний необходимо не только рассчитывать PEG, но и сравнивать финансовую надежность компаний.

(-) Возможность манипулирования. Чистая прибыль может быть «подкорректирована», т.к. можно не учесть различные затраты, взносы и т.д. В этом плане более надежным выступает коэффициент P/S, который оперирует размером выручки от продаж (см. → P/S простыми словами. Формула. Норма. Пример расчета)

(-) Нельзя использовать при отрицательном значении прибыли. Чистая прибыль в некоторые периоды может быть отрицательной, расчет показателя будет не корректным.

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

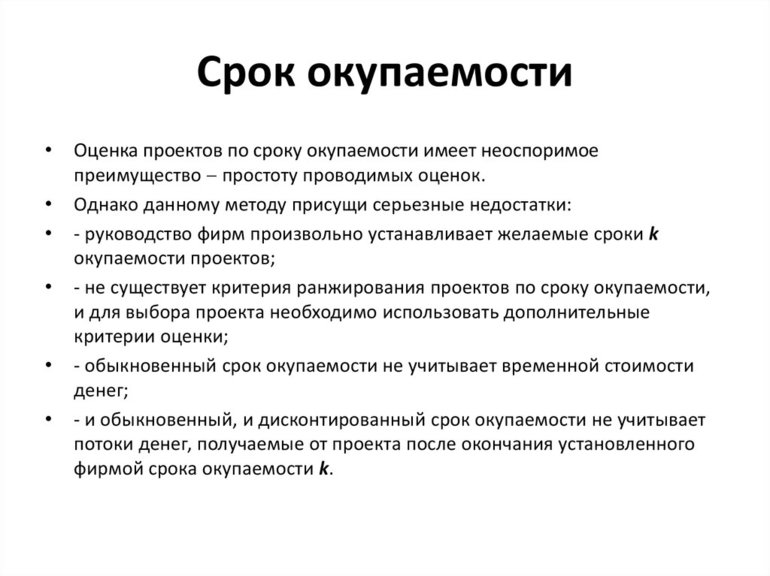

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Что такое период окупаемости

Когда вложения принесут доход? Ответ на вопрос даст период их возврата.

Срок окупаемости инвестиций — это отрезок времени, по истечении которого инвестор полностью получает свои деньги обратно. Как понятие меняется с учетом специфики вложений, рассмотрим более детально.

Срок окупаемости для инвестиций

Период возврата инвестиционного капитала — это заблаговременно просчитанное время, в течение которого доход от бизнеса покроет инвестирование и вернется владельцу.

Важно! При определении сроков окупаемости денежных потоков ценность ресурсов с привязкой к фактору времени во внимание не принимают. Срок окупаемости для инвестиций просчитывается заранее — на этапе рассмотрения бизнес-идеи. Чем результат меньше, тем рентабельнее предложение

Чем результат меньше, тем рентабельнее предложение

Срок окупаемости для инвестиций просчитывается заранее — на этапе рассмотрения бизнес-идеи. Чем результат меньше, тем рентабельнее предложение.

Срок окупаемости для оборудования

Время возврата денежных вливаний в оборудование помогает понять, за какой период времени инвестиции вернутся владельцу в качестве прибыли. Доход при этом наступает от использования самого оборудования.

Формулы для определения показателя аналогичны тем, что применяют в случаях исчисления окупаемости для инвестиций и проекта.

Дополнительно при расчетах учитывают:

- цену, по которой приобретают оборудование;

- доставку к месту установки;

- монтаж;

- наладку;

- тестирование и запуск.

Срок окупаемости для проекта

Прежде, чем вкладывать капитал, инвестор хочет знать, когда он вернет свои деньги и начнет получать чистый доход. Срок окупаемости является базовым показателем: он оценивает, насколько целесообразно инвестировать в конкретном случае.

Период окупаемости для инвестиций — это отрезок времени от стартовых вложений в бизнес и до срока, когда полученная прибыль сравняется с суммой вложений. Этот момент наступает, когда достигают равенства две величины:

- дисконтированная чистая прибыль;

- суммарный инвестиционный фонд.

Если рассчитать показатель окупаемости проекта, можно ответить на главный вопрос — а стоит ли вообще вкладываться в проект?

Обратите внимание! Показатель рассматривают в процессе знакомства с концепцией идеи и рассмотрении бизнес-плана проекта. При этом срок окупаемости как величина не является отправной точкой в принятии окончательного решения об инвестировании

Его не принимают как руководство к действию, но учитывают в процессе принятия решения.

Инвесторы принимают предложения, в которых время возврата капитала не превышает срок, на который они рассчитывают.

Когда человек знает сроки окупаемости проекта, он адекватно оценивает потенциальные финансовые риски.

Чем ближе момент, когда деньги вернуться владельцу, тем ниже негативный эффект от инвестиций

Важно понимать, что этот показатель является субъективной величиной и не может использоваться как индикатор рисков. . Период окупаемости инвестиций в проект — фактор, который поможет понять целесообразность вложений на фоне неустойчивой экономической ситуации, политической, и социальной обстановки

При этом он не может быть на 100% объективным по следующим причинам:

Период окупаемости инвестиций в проект — фактор, который поможет понять целесообразность вложений на фоне неустойчивой экономической ситуации, политической, и социальной обстановки. При этом он не может быть на 100% объективным по следующим причинам:

- все факторы риска предугадать и учесть невозможно;

- в процессе реализации проекта могут возникнуть форс-мажорные обстоятельства, технологические простои. Это увеличит планируемые сроки окупаемости;

- при расчете показателя окупаемости учитываются плановые вложения в проект. В процессе его реализации возможны дополнительные денежные вливания.

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Либо

РР = К0 / ПЧсг

Принимаем во внимание, что РР — срок окупаемости выраженный в годах. К0 — сумма вложенных средств

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг

А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Расчётные формулы возвратности

В английском языке показатель времени окупаемости обозначается аббревиатурой PBP — pay-back period. В зависимости от характера поступления дохода применяют один из методов вычислений

Их два: первый не учитывает временную стоимость денег и является более простым, другой принимает во внимание ставку дисконтирования

https://youtube.com/watch?v=EOE4azfgn94

Сравнение проектов одинаковой длительности

Иными условиями применения первой формулы для периода окупаемости считаются следующие посылы: во все инвестпроекты вложения выполняются однократно, поступление денег на всём протяжении действия предприятия каждый год будет одинаковым. Понять смысл методики поможет пример для расчёта окупаемости проекта по сроку через формулу Т=И/Д, где И — объём вложений в рублях, Д — полная ∑ прибыли, включая амортизацию, руб./мес. Исходные данные для вычислений:

Найти срок окупаемости можно, использовав вышеприведённую формулу срока окупаемости инвестиций: Т=100/105=1 кв. или 3 месяца. Метод применяется часто вследствие простоты и наглядности, возможности оценить риски проектов: существует прямая зависимость между этими показателями. С возрастанием периода окупаемости до предельных величин вложения могут стать невозвратными.

Дисконтированный метод вычислений

Предыдущий расчёт не учитывает фактора времени: в долгосрочном периоде стоимость денег может существенно изменяться, что приведёт к искажению оценки окупаемости проекта. Динамические методы вычислений дисконтируют потоки, и приводят стоимость денежных знаков к единому моменту времени. Такие способы расчётов применяются в следующих случаях:

- Есть уверенность или предположения о том, что срок будущих поступлений станет значительно отличаться от сегодняшних денег.

- Существует достоверная информация, посредством которой можно спрогнозировать размер грядущих платежей.

- Явно выражена сезонность срока зарабатывания денежных средств.

- Оценивается рентабельность крупного коммерческого проекта.

- Объект пребывает в стадии строительства или запуска в эксплуатацию.

Метод дисконтирования позволяет точно дать прогноз нестабильных и неравномерно поступающих денег с высокими рисками. Главное отличие от других способов вычислений — учитывается комплекс факторов, их взаимное соотношение: это срок поступления и оттока капитала, дебиторская задолженность и структурные перемены.

Дисконтированный период окупаемости вложений — срок возврата начальных затрат на осуществление проекта за счёт доходов, увеличенных по заданной норме прибыли в текущем времени. В формулу для определения окупаемости входит коэффициент дисконтирования k, он учитывает влияние времени на величину дохода, и находится из выражения k =1/(1+ d) n, где d — процентная ставка, n — порядковый номер года от начала проекта. Формула дисконтированного срока окупаемости имеет вид: Т=Д/(1+ d) n, где Д — чистый денежный поток.

Пример расчёта срока для проекта с начальными вложениями 100 т. р., периодом организации — освоения денег, 1 год. Прибыль предполагается в размере 40 тыс. р./год, ставка — 10%. Решение: денежный поток с учётом дисконта в первый период равен минус 100, второй — 40/(1+0,1) 1=36,4; третий 40/(1+0,1) 2=33,1; четвёртый 40/(1+0,1) 3=30,0; пятый 40/(1+0,1) 4=27,3. Результаты вычислений сводятся в таблицу.

| Показатели | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Вложения, т. р. | 100 | — | — | — | — |

| Денежный поток, тыс. руб. | 40 | 40 | 40 | 40 | |

| То же, с учётом дисконта | -100 | 36,4 | 33,1 | 33,0 | 27,3 |

| Итог | -100 | -63,6 | -30,5 | 2,5 | 29,8 |

Суть методик анализа экономической выгоды вложений

Понимание того, насколько окупятся вложения в производство или бизнес-проект, имеет большое значение для инвестора. Выполнение оценки результативности инвестиций, в первую очередь, дает понять, какая отдача будет получена с капиталовложений в конкретное предприятие и целесообразно ли это вообще делать. Знание этой информации позволяет инвестору уберечь себя от рисков, связанных с неокупаемостью вложенного им капитала.

Сегодня существуют более десятка методов, которые для удобства восприятия поделены на статические и на динамические. Большое количество методик обусловлено тем, что на результативность капиталовложений в тот или иной бизнес влияние оказывает огромное число внешних факторов. Чем больше этих факторов, чем выше погрешность и непредсказуемость расчетов, тем больше разносторонних методов требуется для их уточнения.

Несмотря на большую важность статических методов выполнения оценки результативности капиталовложений, динамические способы более востребованы среди инвесторов. Это объясняется просто – динамические методы охватывают куда большее количество переменных и факторов

Это актуально при изучении выгодности крупных бизнес-проектов. Благодаря этому достоинству динамических методик они показывают более высокую точность.

Популярность динамических способов анализа эффективности инвестиций вовсе не означает, что статические методы ни для чего не пригодны. Напротив, они незаменимы в случае, когда надо просчитать целесообразность краткосрочных, небольших и единоразовых вложений. Такие способы дают инвестору оперативно определить, насколько правильным будет решение вложиться в тот или иной проект. Для небольшого капитала этого достаточно.

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

nd — время

Тогда kd = 1/(1+d)^nd

А

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Для чего рассчитывают NPV (экономический смысл)

Прежде чем вложить финансовые ресурсы в определенный проект необходимо оценить целесообразность этих вложений. Более того, инвестирование это почти всегда долгосрочное начинание — будь то вложение денег в создание нового бизнеса, либо в расширение или модернизацию уже имеющегося производства, либо приобретение ценных бумаг.

На практике существует большое количество инструментов инвестиционного анализа. Самым главным является расчет чистого дисконтированного дохода. Основное свойство этого метода заключается в дисконтировании денежных потоков.

При расчете рассчитываются два основных денежных потока:

- Оттоки — величина капиталовложений, требуемых для реализации проекта;

- Притоки — величина будущих поступлений (доходов) от реализации проекта;

Ставка дисконтирования представляет собой “стоимость капитала”. Экономический смысл ставки дисконтирования заключается в том, что сравнивается ожидаемый доход от инвестирования в проект или доходность от покупки, например, облигаций или других финансовых инструментов, от которых возможно получение дохода почти без риска (в отличие от реализации проекта, особенно, если это стартап).

Поэтому инвестирование в проект (и, соответственно, принятие на себя рисков) целесообразно только в том случае, если NPV от его реализации будет больше чем от инвестирования в приобретение финансовых инструментов или банковского вклада.

Ставка дисконтирования в свою очередь состоит из суммы альтернативных доходов:

- Из ставки по облигациям;

- Из величины премии за страховой риск;

- Из величины премии за риск отраслевой волатильности.