Патентная система налогообложения: ключевые особенности для 2021 года

Содержание:

- Заполняем форму

- Кто такие патентные поверенные и зачем они нужны

- Сроки действия патента и порядок оплаты

- Процедура перехода на патентную систему налогообложения

- Как правильно передать права на дизайн

- Работа по нескольким режимам

- Что защищает патент на дизайн сайта

- Процедура перехода на патентную систему налогообложения

- Пример расчета

- Можно ли получить один патент на несколько торговых точек

- Сколько платить за патент

- Сколько действует патент

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Что нового?

- Процедура перехода на патентную систему налогообложения

- Законы субъектов РФ по ПСН

Заполняем форму

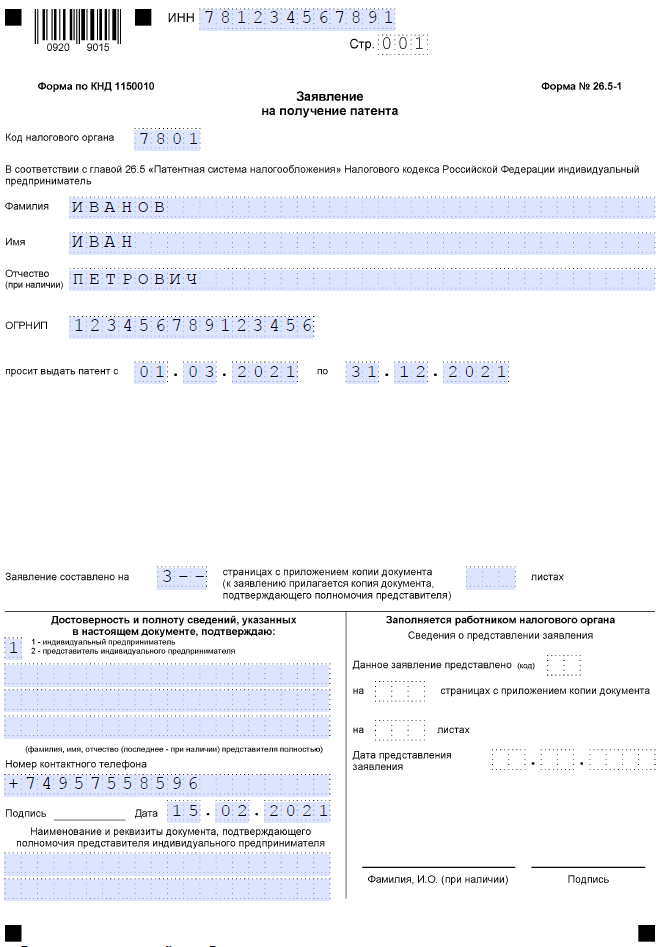

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви в Санкт-Петербурге. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2021 год:

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- дата начала патента;

- дата окончания патента;

- количество заполненных листов.

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

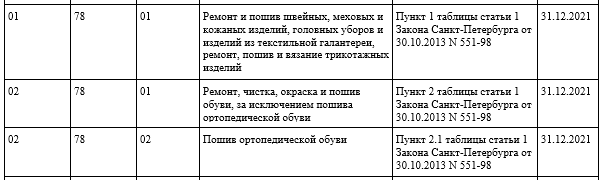

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта обуви в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка. В общем случае она равна 6%, но в режиме налоговых каникул составляет 0%. В Крыму размер ставки ниже, чем в целом по России. Поле заполняется, только если ставка отличается от стандратной, о чём внизу страницы есть сноска. Кроме того, указываются реквизиты правового акта, утвердившего пониженную ставку. В нашем примере ставка стандартная, поэтому поле не заполнено.

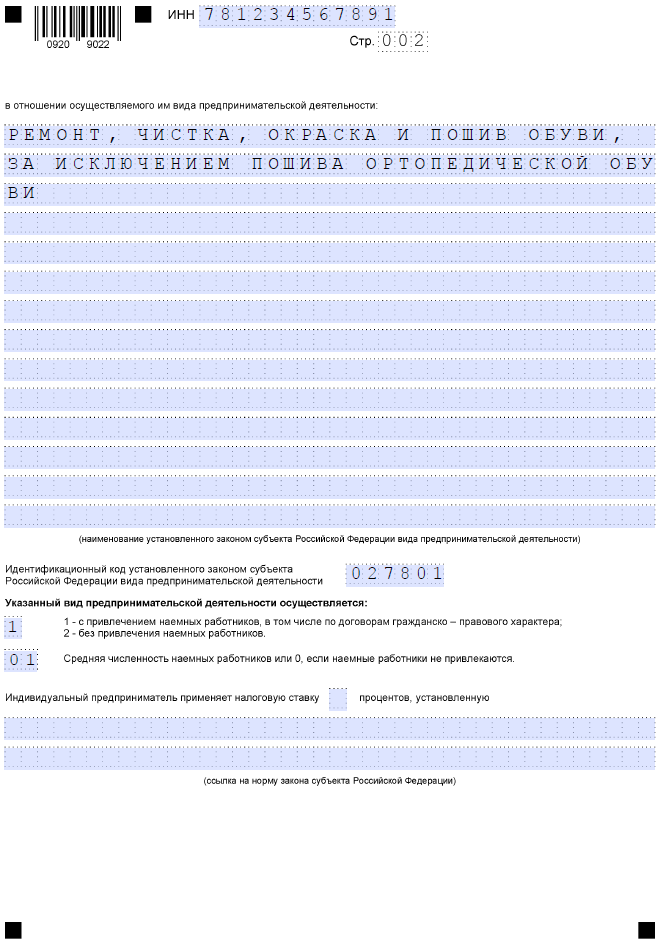

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

- штрих код 0920 9046 – при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 9053 – для розничной торговли, общепита и аренды;

- штрих код 0920 9039 – для остальных направлений бизнеса.

В нашем случае ИП ремонтирует обувь в мастерской. Адрес заполняется в соответствии с Государственным адресным регистром (ФИАС).

Кто такие патентные поверенные и зачем они нужны

Зачем нужен поверенный. Он в совершенстве знает порядок регистрации, имеет необходимый опыт и связи в Роспатенте. Его участие в патентовании сильно повышает шансы на положительный результат.

На что смотреть при выборе поверенного:

Наличие в реестре. Это не обязательно — интересы изобретателя может представлять любой юрист. Но статус поверенного сильно повышает шансы.

Кейсы и портфолио

Обратите внимание, какие решения уже патентовал поверенный. Идеально, если это изобретения из вашей сферы

Хорошо, если у него в портфолио вообще есть патенты. Плохо, если юрист обещает показать кейсы завтра или не публикует их на сайте.

Что входит в цену. Убедитесь, что в озвученную цену входят все ответы на запросы Роспатента. Может оказаться, что за каждый ответ на запросы экспертов нужно доплачивать по 20 тысяч. Запросов может быть очень много — можете разориться.

17 лет

на рынке

![]()

Мнение редакции

Доменные имена не являются объектами интеллектуальных прав. Между тем, их использование может быть квалифицировано как нарушение исключительных прав на схожие товарные знаки. Для того, чтобы обеспечить эксклюзивное использование домена и избежать судебных споров, администраторам доменов следует регистрировать домен в качестве товарного знака. Верно и обратное – правообладатель товарного знака, который рассчитывает вести свою деятельность в том числе в интернете, должен как можно быстрее, приобрести одноименный со своим знаком домен, чтобы не стать жертвой «троллей» и сквоттеров.

Как узнать зарегистрирует ли Роспатент наш бренд?

1 июня 2021

Инструкция по переоформлению красивого домена владельцу одноименного товарного знака

5 июня 2021

Можно ли защитить название бизнеса, не имея юрлица.

2 июня 2021

Алгоритм регистрации авторских прав и освобождения от НДС IT-бизнеса

4 июня 2021

Чем бренд отличается от товарного знака и кому пригодится бессрочный///

3 июня 2021

Главное преимущество регистрации товарного знака – гарантия безопасности бренда.

6 июня 2021

Грамотная стратегия защиты товарного знака от незаконного использования конкурентами.

2 августа 2021

Внесение товарного знака в таможенный реестр – пошаговая инструкция.

5 августа 2021

Сроки действия патента и порядок оплаты

Выдача патента индивидуальным предпринимателям осуществляется на срок от одного месяца до двенадцати месяцев. По истечению срока необходимо его продление и оплата, автоматически ПСН не продлевается.

Оплата патента осуществляется по следующим правилам:

В случае оформления патента на срок менее 6 месяцев, то оплата производится в полном размере, в срок не позднее срока окончания действия патента.

В случае оформления патента на срок от 6 до 12 месяцев, то оплату можно осуществить двумя платежами: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента, а оставшуюся сумму в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как правильно передать права на дизайн

Дизайн, проект или стиль оформления является объектом интеллектуальной собственности. Все права на него принадлежат исключительно автору. По своему усмотрению он может передать права на произведение третьим лицам по соответствующему договору и получать за это денежное вознаграждение.

Рассмотрим самые часто встречающиеся варианты передачи прав на дизайн от автора к третьему лицу.

- Договор отчуждения.

Он предусматривает передачу новому владельцу исключительных прав на произведение, в данном случае на дизайн. Дает право новому владельцу использовать произведение любым способом, который не противоречит действующему законодательству. Но приобретателю прав стоит помнить, что приобретение произведения и приобретение прав на него – это не одно и то же.

Например, приобретая дизайн, лицо становится его владельцем. Но права на это произведение творчества до сих пор остаются у автора. Для того, чтобы можно было распоряжаться им по своему усмотрению, необходимо приобрести и сам объект и получить юридические права на авторство на него.

- Лицензионный договор.

При подписании этого документа автор передает второй стороне права на дизайн в тех пределах и на тех условиях, которые установлены в договоре. Ограничения могут носить территориальный, временной или целевой характер.

Например, дизайн приобретается для использования в рекламе. В этом случае имеет место целевое ограничение, поскольку применяться объект будет только в рекламных целях.

Лицензия может быть оформлена 2 видов:

- исключительная;

- не исключительная.

В первом случае автор не может передать права на произведение ещё одному объекту. В случае оформления не исключительной лицензии у автора есть такое право.

Что включают в себя исключительные права на дизайн?

- Возможность воспроизводить дизайн, повторять его или массово тиражировать.

- Распространение экземпляров произведения любым удобным способом.

- Обнародование произведения среди неограниченного числа лиц.

- Публичное использование или демонстрация произведения в любых публичных изданиях и СМИ.

- Использование дизайна под определенной торговой маркой или лейблом заказчика.

- Изменение дизайна, внесение в него ряда правок и коррективов.

- Возможность уступить права на дизайн третьим лицам.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Что защищает патент на дизайн сайта

В Интернет среде количество сайтов и ресурсов становится все больше и часто выделить како-то особенный вариант оформления интернет-страницы невозможно. Но, при создании веб-сайта и продумывании его дизайна специалист может создать уникальный вариант подачи материала, специфические иконки или их отображение, сочетание цветов. В данном случае каждый владелец хочет защитить свое творение от использования его третьими лицами.

Согласно авторскому праву РФ, защитить свой ресурс и его художественное оформление можно не только, оформив патент на дизайн сайта, но и оформив именно авторское право.

Защитить от посягательств в дизайне сайта можно:

- Пространственную организацию, общую структуру веб-страницы

- Построение меню, навигации

- Варианты расположения видеоматериалов и подачи текста

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

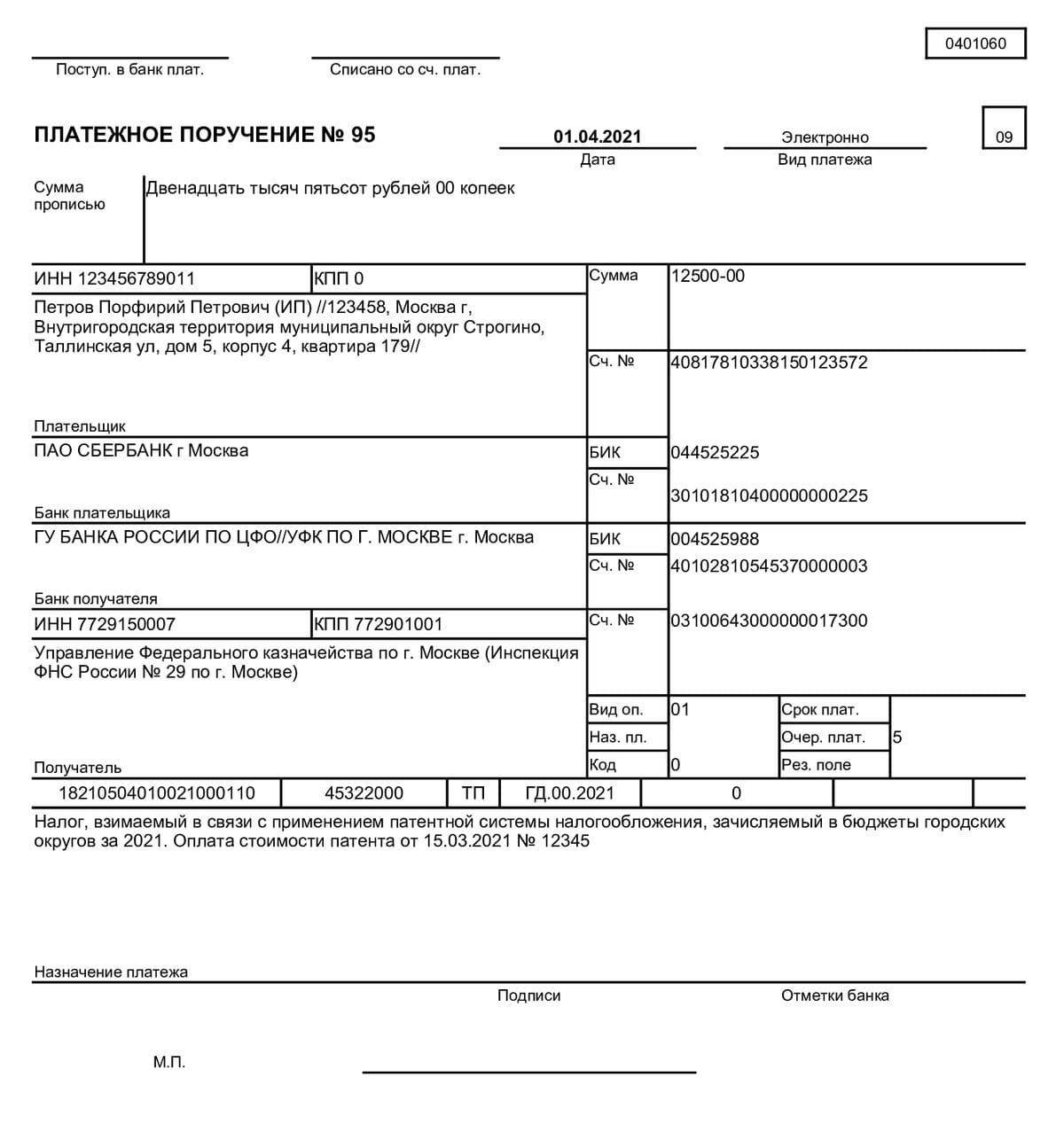

Пример расчета

Допустим, ИП Петров П.П. решил оказывать парикмахерские услуги населению в 2021 году. Для этого он хочет перейти на 5 месяцев на ПСН.

Определяем фиксированный потенциальный доход для данного ОКВЭД в конкретном регионе. Допустим, он равен 500 000 рублей в год.

Следовательно, предпринимателю для оказания парикмахерских услуг необходимо купить патент на сумму 12 500 рублей. Актуальный пример платежки на оплату патента для ИП для городских округов:

Предельные сроки оплаты патента для ИП на 2021 год различаются по сроку действия разрешения. Представим их в таблице:

| Срок действия патента | Сроки оплаты патента |

|---|---|

| До 6 месяцев | Полная сумма налога не позже окончания действия ПСН |

| От 6 до 12 месяцев | 1/3 суммы налога — не позже 90 календарных дней после начала действия 2/3 суммы — не позже окончания действия ПСН |

ВАЖНО!

Предприниматели оплачивают ПНС в банке, формируя платежное поручение. Но есть и онлайн-способы оплаты: через портал Госуслуги или сервисы ФНС. Приведем краткую инструкцию, как оплатить патент ИП через сайт налоговой в 2021 году:

- Зайти в личный кабинет предпринимателя.

- Найти функцию «Уплатить налоги или пошлины», затем сервис «Уплата налогов, страховых взносов».

- Заполнить необходимую информацию и внести реквизиты.

- Сформировать квитанцию.

- Оплатить ПСН онлайн (картой или при помощи платежной системы) или распечатать квитанцию и заплатить офлайн.

Аналогичным образом производится оплата по квитанции, сформированной на портале государственных услуг.

Можно ли получить один патент на несколько торговых точек

Патент относится не к конкретному объекту, а к виду деятельности в целом. Например, к розничной торговле.

Поэтому, если предприниматель планирует открыть несколько точек, он может получить на них один патент. Форма заявления на выдачу патента дает возможность включить в него любое количество торговых точек.

Но необходимо выполнить три условия:

- Все торговые точки находятся на территории одного субъекта РФ. Если расширяетесь в другой регион, там придётся платить уже другой налог — брать второй патент или отсчитывать УСН с доходов.

- Площадь зала магазина или общепита не превышает 50 кв. м. А если позволяет региональный закон — 150 кв. м. Речь именно о площади зала: той части помещения, которая предназначена для покупателей. Зал должен существовать не только в реальности, но и в документах, иначе налоговая может придраться.

Сколько платить за патент

Прежде чем приобретать патент, целесообразно рассчитать, выгодно ли будет уплатить его стоимость или же лучше воспользоваться другими системами налогообложения, также предусматривающими льготы, например, УСН, ЕНВД. Ключевое отличие от них патентной системы – это включение в уплату (стоимость патента) не реально полученных доходов, а потенциальных.

В каждой региональной единице рассчитывается примерный доход в выбранной области деятельности, отсюда выводится и стоимость патента. Так, например, патент на косметические услуги в Петербурге значительно дороже аналогичного патента в Калужской области, так как в Петербурге расценки выше, кроме того, обозначенные заведения посещает большее количество людей, а значит, потенциальный доход ИП в этой сфере деятельности будет большим.

На рентабельность покупки патента оказывают влияние и физические показатели конкретного бизнеса:

- количество персонала (не больше 15 человек, но затраты на зарплату всем 15 отличаются от расходов, к примеру, на 2 штатных сотрудников);

- наличие или отсутствие транспортных средств (соответственно, расходов и налога на них);

- количество «точек» – пунктов оказания услуг или торговли;

- дополнительные факторы – например, имущество, сдаваемое в аренду и т.п.

Принимая решение, предпринимателю следует рассчитать потенциальный годовой доход своего бизнеса и сравнить его с региональной стоимостью патента. Федеральная налоговая служба разработала для этой цели удобный калькулятор, которым можно воспользоваться он-лайн.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление. Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае.

Воспроизвести видео

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

Лимит по выручке |

60 млн. руб. |

Выручка не ограничена |

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Законы субъектов РФ по ПСН

Базовая доходность патента по регионам, таблица.

Субъекты РФ до 1 декабря принимают законы о применении патента — ПСН в своем регионе.

Пока только 12 регионов обновили свои законы.

| Регион | Регион |

|---|---|

| 02 Республика Башкортостан | |

| 03 Республика Бурятия | 04 Республика Алтай |

| 05 Республика Дагестан | 06 Республика Ингушетия |

| 07 Кабардино-Балкарская Республика | 08 Республика Калмыкия |

| 09 Карачаево-Черкесская Республика | 10 Республика Карелия |

| 11 Республика Коми | 12 Республика Марий Эл |

| 13 Республика Мордовия | 14 Республика Саха (Якутия) |

| 15 Республика Северная Осетия-Алания | 16 Республика Татарстан |

| 17 Республика Тыва | 18 Удмуртская Республика |

| 19 Республика Хакасия | 20 Чеченская Республика |

| 21 Чувашская Республика | 22 Алтайский край |

| 23 Краснодарский край | 24 Красноярский край |

| 25 Приморский край | 26 Ставропольский край |

| 27 Хабаровский край | 28 Амурская область |

| 29 Архангельская область и Ненецкий ао | 30 Астраханская область |

| 31 Белгородская область | 32 Брянская область |

| 33 Владимирская область | 34 Волгоградская область |

| 35 Вологодская область | 36 Воронежская область |

| 37 Ивановская область | 38 Иркутская область |

| 39 Калининградская область | 40 Калужская область |

| 41 Камчатский край | 42 Кемеровская область |

| 43 Кировская область | 44 Костромская область |

| 45 Курганская область | 46 Курская область |

| 47 Ленинградская область | 48 Липецкая область |

| 49 Магаданская область | 50 Московская область |

| 51 Мурманская область | 52 Нижегородская область |

| 53 Новгородская область | 54 Новосибирская область |

| 55 Омская область | 56 Оренбургская область |

| 57 Орловская область | 58 Пензенская область |

| 59 Пермский край | 60 Псковская область |

| 61 Ростовская область | 62 Рязанская область |

| 63 Самарская область | 64 Саратовская область |

| 65 Сахалинская область | 66 Свердловская область |

| 67 Смоленская область | 68 Тамбовская область |

| 69 Тверская область | 70 Томская область |

| 71 Тульская область | 72 Тюменская область |

| 73 Ульяновская область | 74 Челябинская область |

| 75 Забайкальский край | 76 Ярославская область |

| 77 город Москва | 78 Санкт-Петербург |

| 79 Еврейская автономная область | 86 Ханты-Мансийский автономный округ-Югра |

| 87 Чукотский АО | 89 Ямало-Ненецкий автономный округ |

| 91 Республика Крым | 92 город Севастополь |