Что такое зарплата и из чего она состоит: виды, особенности и отличия от оклада

Содержание:

- Оплата труда и зарплата

- Что следует знать, чтобы точно и правильно считать зарплату?

- Преимущества и недостатки окладной системы оплаты

- Сдельная система оплаты труда

- Что нужно знать, чтобы рассчитать зарплату правильно

- Отличия между зарплатой и окладом

- Алгоритм начисления процентов

- Почему оклад от зарплаты отличается

- Как выполняются начисления за первую половину месяца

- Регламент выплаты зарплаты

- Командировка в выходные дни: как считается зарплата

- Общие положения

- Исключения из общего порядка расчета

- Базовая расчетная формула

- Как проверить правильность расчетов

- Когда требуется исчисление (расчет) средней заработной платы?

- Как правильно собрать исходные данные для расчета заработной платы

Оплата труда и зарплата

Чем оплата труда отличается от заработной платы? С 01.09.2007 года статьёй 129 ТК РФ понятия приравниваются.

В старой редакции по экономической сути термины определялись по-разному:

- оплата труда – система отношений между работодателем и наёмным персоналом по поводу установления ставок и расценок и осуществления выплат за произведённые трудовые затраты;

- заработная плата – непосредственно материальное вознаграждение за трудовой процесс.

Ежемесячный оклад – это фиксированная сумма денежных средств, выплачивающихся работникам при отработанном полностью месяце, т.е. тарифная ставка за месяц. Зарплата включает окладную часть при установлении на предприятии тарифной системы (повременной или повременно-премиальной), не фигурирующую при применении бестарифных систем (сдельной, аккордной, сдельно-прогрессивной и сдельно-премиальной).

2021 zakon-dostupno.ru

Что следует знать, чтобы точно и правильно считать зарплату?

При трудоустройстве соискатель на рабочее место обязательно оговаривает со своим работодателем размер заработной оплаты труда. И если работник слышит размер суммы, он не всегда задумывается, что на самом деле выплата будет другая. Та сумма денег, которая оговаривается во время трудоустройства — оклад (фиксированный объем оплаты труда). И он будет отображаться в договоре. Но сколько на самом деле работник будет получать, зависит от массы других факторов.

На что стоит обратить внимание

Подоходные налоги вычитают со средств работника, а страховой взнос работодатель делает из прочих средств.

Работник может получить аванс.

Работник также может иметь обязанности по выплате алиментов или другим денежным платежам.

К зарплате работника предприятия могут применять надбавки и коэффициенты, ему может начисляться премия и прочие дополнительные выплаты.

Какая формула расчета

Самая простая формула включает в себя 3 пункта:

количество отработанных дней;

размер оклада;

подоходный налог.

Оклад делят на количество раб. дней в месяце, затем умножают на число отработанных дней.. Если работник предприятия не должен делать выплат(например алименты) и ему не делают доплат, то зарплата рассчитывается таким образом:

Если работник предприятия не должен делать выплат(например алименты) и ему не делают доплат, то зарплата рассчитывается таким образом:

Из полученной денежной суммы вычитают налог (в РФ НДФЛ равен 13%)

Преимущества и недостатки окладной системы оплаты

Ставка зарплаты – это определяющий момент в установлении производственных взаимоотношений между работодателем и наёмным работником. Актуальность применения окладов, проверенная временем, свидетельствует о преимуществах системы, включающих:

- Простоту и прозрачность начисления. Окладная система оплаты труда использует простую формулу при отработке месяца не полностью:

| Заработная плата за месяц, отработанный не полностью |

= |

Фиксированный оклад, установленный за месяц работы | Количество рабочих дней в соответствии с графиком работы предприятия |

Общее число отработанных дней |

Если месяц отработан полностью, то заработная плата в случае отсутствия дополнительных выплат равна в числовом выражении установленному месячному должностному окладу, что исключает сложности расчёта для бухгалтерии и не вызывает вопросов у сотрудников.

- Стабильность и минимальную текучесть кадров. Обе стороны понимают при заключении отношений, что ожидать друг от друга и не питают иллюзий. При инфляционных процессах и приросте индекса потребительских цен штатное расписание подлежит пересмотру, а минимум в пределах МРОТ предусмотрен статьёй 133 ТК РФ.

- Нормированный рабочий день. Акцент при окладной системе делается на отработанное время, а режим переработки оплачивается по двойному тарифу.

- Предсказуемость объёмов и требований. В обычном режиме предусматривается постоянный объём без скачков, связанных с сезонностью, авралом и зависимостью от конечных показателей работы предприятия в целом.

- Планирование результатов деятельности. Должностные оклады входят в постоянную составляющую затрат производства. Предприятие может предварительно просчитать точку безубыточности, спрогнозировать результат, увеличить или уменьшить переменную составляющую благодаря известной заранее заработной плате, премировать сотрудников с целью минимизации платежей в бюджет по прибыли.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Что нужно знать, чтобы рассчитать зарплату правильно

Чтобы понимать, как посчитать зарплату по окладу, нужно принимать во внимание такие факторы:

- к заработной плате могут быть применены различные коэффициенты;

- работнику может быть начислена премия и другие выплаты;

- сотрудник может быть оштрафован за различные нарушения;

- у работника могут быть обязательства по выплате алиментов или других платежей;

- может быть выдан аванс;

- страховые отчисления платит работодатель, а подоходный налог — работник;

Все эти, а также некоторые другие факторы уменьшают либо увеличивают заработную плату сотрудника, однако никак не влияют на его оклад. Тем не менее о них стоит обязательно помнить, иначе при расчете могут быть допущены существенные ошибки.

Отличия между зарплатой и окладом

Зарплата и оклад — разные понятия.

Главное отличие между величиной оклада и зарплаты в том, что оклад – фиксированная величина оплаты труда для какой-то определенной должности согласно рабочему расписанию. Сумма оклада является неизменной при условии, что нанимаемый работник выходил на свою работу все дни календарного месяца.

Зарплата, в свою очередь, может меняться зависимо от наличия премий, надбавок, которые складываются с суммой оклада. Таким образом, рассчитывая зарплату, к величине оклада добавляют все компенсации, премии и вычитают штрафы, если таковые имеются.

Сумма положенного оклада есть в трудовом договоре, зарплата же не указывается ни в одном документе при приеме на желаемую работу.

Алгоритм начисления процентов

1. Составить финансовую модель, из которой можно просчитать маржинальную, а лучше, операционную прибыль.

В финансовой модели учитывается:

- какие продукты можно поставить в выручку;

- оборот, который должен принести менеджер;

- какая получится валовая прибыль;

- какая будет маржинальность.

Отталкиваясь от маржинальности, можно составить планы для отдела продаж.

2. Когда появилась финансовая модель, начислим проценты, которые компания будет платить менеджеру.

Хорошее правило: на фонд оплаты труда менеджеров по продажам закладывать не более 40% от валовой прибыли. Это обеспечит устойчивую финансовую модель: компания сможет вкладываться в развитие, сделать апгрейд техники, переехать в новый офис и так далее. Если правила «40% от валовой прибыли» не придерживаться, финансовая модель будет неустойчивая.

Пример

Компания продает продукт с выручкой 300 тысяч ₽. Себестоимость продукта — 50%. Валовая прибыль составит 150 тысяч ₽.

Устанавливаем зарплату менеджера отдела продаж:

- оклад — 30% от валовой прибыли;

- KPI (пока не разбиваем его на показатели) — 10 тысяч ₽;

- процент от валовой прибыли — 5%.

Совокупный доход получится 47,5 тысяч ₽ — то есть 31% от валовой прибыли. В правило «ФОТ должен составлять 40% от валовой прибыли» уложились.

3. Дальше можно «разрезать» KPI на составляющие и посчитать выручку от других продуктов.

Почему оклад от зарплаты отличается

Прежде всего нужно раз и навсегда запомнить, что это два абсолютно разных понятия. Зарплата — это то, что вы получите в бухгалтерии или на карточку в конце месяца, а оклад — это сумма, прописанная в договоре, это ваша заработная плата, так сказать, в «грязном» виде. Тут не учитываются различные премии, надбавки, налоги и вычеты — это, так сказать, «нулевая ставка», от которой и производятся все последующие расчеты

Поэтому очень важно разобраться, как считать зарплату по окладу самому, от чего зависят эти расчеты и как проверить их правильность

Оклад — это фиксированная сумма, на него не влияют ни доплаты за вредность, ни количество фактически отработанных дней, ни сумма и количество удержанных налогов. Однако все эти факторы очень даже влияют на ту сумму, которую вы получите в конце месяца.

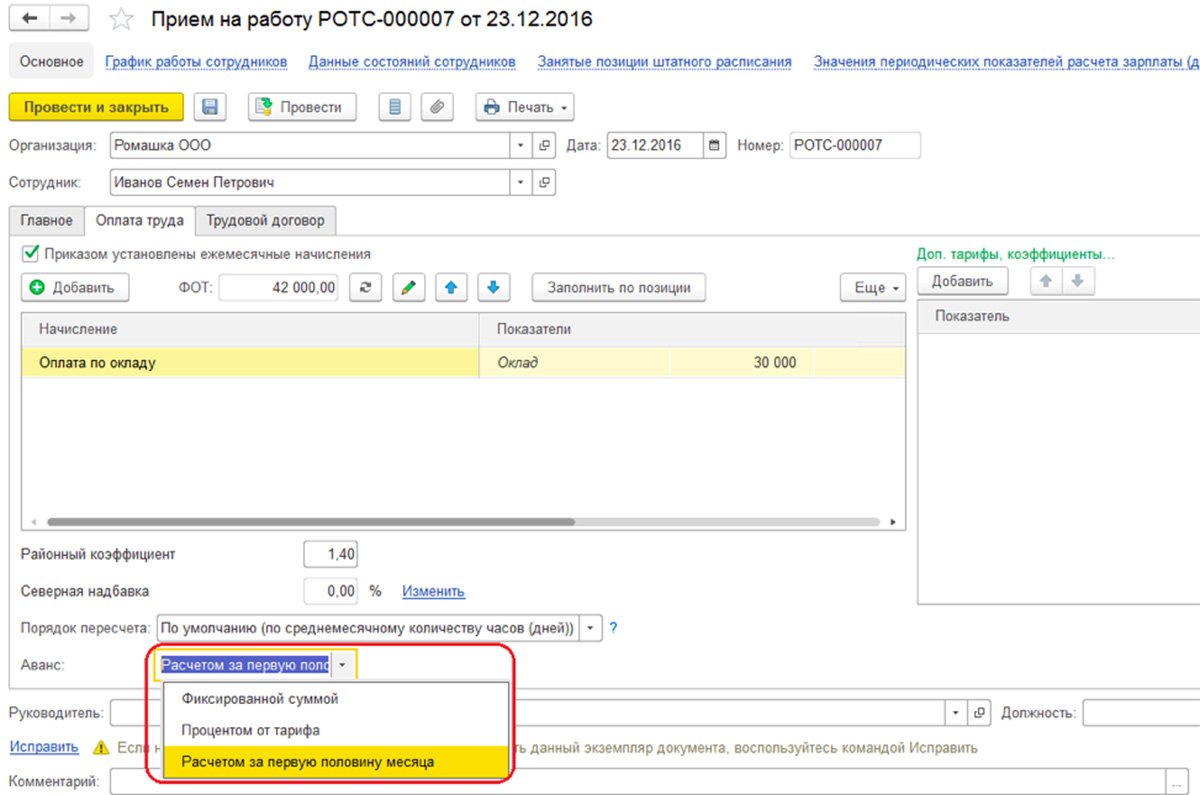

Как выполняются начисления за первую половину месяца

Для расчета аванса в программе есть несколько вариантов:

- в соответствии с фиксированной суммой;

- по проценту от тарифа;

- исходя из расчета за первую половину месяца.

Все сведения, связанные с порядком расчета и выплатам авансовых платежей отражают в кадровых документах, которые называются «Прием на работу», «Кадровый перевод», а также «Изменение оплаты труда». Чтобы установить вариант расчета авансовых платежей для списка работников, используют раздел «Изменение аванса».

Если для выплаты аванса выбраны опции «фиксированной суммой» или «процентом от тарифа», то нет необходимости в проведении дополнительных расчетов и вводе документов. Выплата будут происходить прямо в документе на выплату зарплаты, для которого установлен характер выплаты «Аванс». При расчете «процентом от тарифа» берется процент от ФОТ, т.е. используются все плановые начисления, которые входят в состав ФОТ.

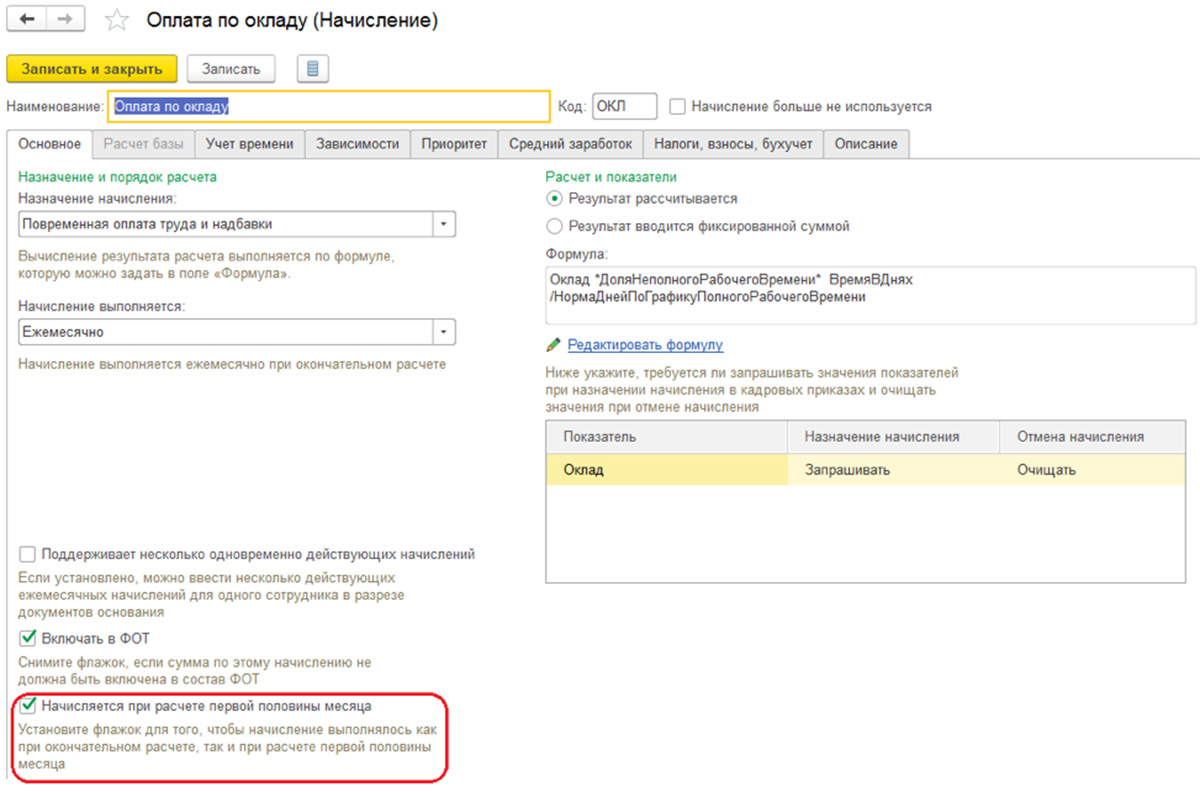

При выплатах авансовых платежей по методу «расчет за первую половину месяца» понадобится ввести документ «Начисление за первую половину месяца». Здесь отражаются начисления, для которых в настройках указана опция «Начисляется при расчете первой половины месяца».

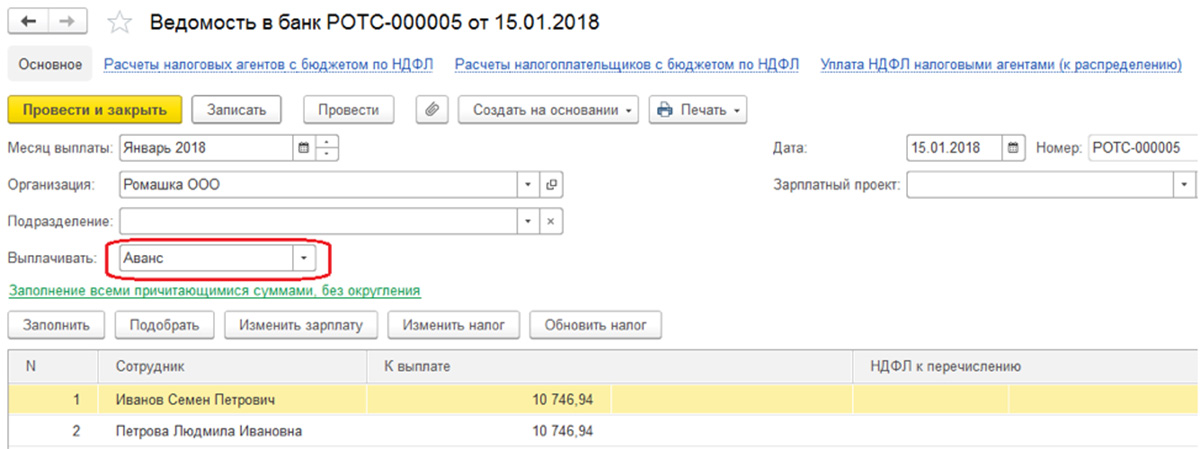

Для выплаты зарплаты за первую половину месяца требуется использовать ведомость, которой присвоен характер выплаты «Аванс».

Чтобы просмотреть результаты выполненных начислений, а также выплаты аванса, используют отчеты «Расчетная ведомость Т-51», а также «Расчетный листок за первую половину месяца», нужно открыть меню «Зарплата/Отчеты по зарплате».

Регламент выплаты зарплаты

Особый порядок начисления зарплаты.

Выплата регламентируется ст.136 ТК РФ. За невыполнение ее на руководителей налагается административный штраф. В соответствии с Трудовым Кодексом выплата должна производиться по срокам не меньше, чем два раза за рабочий период.

В соответствии с этим бухгалтерия предприятия готовит две ведомости. Одну на выплату аванса, вторую на получение заработной платы. Авансы выдаются за отработанное время, не позднее середины месяца. Нормативным актом по предприятию определен вариант его выплаты: фиксированная сумма либо процент от оклада. Дата выдачи закреплена локальным актом на предприятии.

Дата ее выдачи закреплена приказом и подано извещение в банк.

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Общие положения

Отношения между наемным рабочим и нанимателем регламентируются Трудовым кодексом (от 30.12.2001 № 197-ФЗ, действующая редакция от 03.07.2016, с изменениями и дополнениями, вступающими в силу с 01.01.2017).

Согласно ст. 2 ТК государством гарантируются трудовые права и свободы граждан и их защита. В соответствии с ТК РФ:

- расчеты по заработной плате с работниками должны производиться в установленные сроки;

- обязательно своевременное и правильное начисление зарплаты работнику при учете различных вычетов и удержаний;

- обязательно производить отчисления в установленном размере во внебюджетные фонды;

- необходима правильная статистическая и налоговая отчетность.

Таким образом, ТК РФ обеспечивает право каждого работающего гражданина на полное и своевременное получение зарплаты не ниже МРОТ, которая бы обеспечивала достойную жизнь ему и его семье.

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

- Постановление Правительства РФ № 922 от 24.12.2007 (действует редакция от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 07.11.2011 № 306-ФЗ (в редакции от 03.07.2016, с изменениями от 19.12.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в редакции от 28.12.2016 (ст. 12);

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (часть 1) и от 05.08.2000 № 117-ФЗ (часть 2) в редакции от 28.12.2016;

- Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 23.05.2016) «О бухгалтерском учете».

Исключения из общего порядка расчета

Однако порядок расчета, установленный постановлением Правительства РФ, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

- средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Как рассчитать зарплату за месяц для отпуска

Свои особенности имеет расчет средней зарплаты для получения отпускных, если отпуск исчисляется в календарных днях. Здесь приходится спускаться на уровень ниже и считать среднюю оплату уже за день.

Методика расчета здесь будет такой:

- Складываются все выплаты, полученные работником за календарный год.

- Полученная сумма делится на 12 (число месяцев в календарном году).

- Результат деления делится на 29,3 (это число — принятое по закону для удобства расчетов среднее количество дней в календарном месяце за год).

- Именно на основе полученной на последнем этапе суммы и производится расчет.

В том случае, если какие-то месяцы из 12 не были отработаны полностью или из них исключалось то время, о котором уже было сказано выше, применяется другой способ расчета:

- Берется сумма всех выплат.

- Количество полностью отработанных месяцев умножается на 29,3.

К полученному результату добавляется количество полностью отработанных календарных дней за те месяцы, которые были отработаны не полностью.

Сумма выплат делится на число, полученное в результате сложения.

Наконец, в случае увольнения при расчете компенсации за отпуск, который не был использован работником, или вычислении отпускных выплат за отпуск, считаемый в рабочих днях, применяется самая простая формула: вся сумма начислений делится на количество рабочих дней, которые суммируются исходя из календаря 6-дневной рабочей недели.

Расчет средней зарплаты при суммированном учете

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период.

В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов

При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Какие выплаты учитываются при расчете средней зарплаты?

По правилам в расчет средней зарплаты включается не только зарплата как таковая, но и иные выплаты, произведенные работодателем:

- ежемесячные вознаграждения — в полном объеме, но не более 1 по каждому из показателей за каждый из календарных месяцев расчетного периода;

- вознаграждения за период больше месяца — в полном объеме, если период полностью укладывается в расчетный, и в размере месячной части за каждый месяц, если период больше расчетного;

- годовое вознаграждение (тринадцатая зарплата), награда за выслугу/стаж, иные годовые выплаты — независимо от времени, когда были начислены;

Если расчетный период полностью не отработан или из него исключались сроки, названные выше, премии начисляются пропорционально отработанному сроку. Это правило не касается тех премий, которые назначены за месяцы или кварталы, отработанные в расчетном периоде полностью.

Если же премии изначально начислялись пропорционально не полностью отработанным срокам, то они учитываются в полном объеме.

Исчисление среднемесячной заработной платы сотрудника работодателю может потребоваться произвести в некоторых случаях, определенных законом. В статье рассмотрен вопрос о том, какие выплаты следует учитывать при расчете среднемесячной заработной платы и что необходимо знать, чтобы правильно составить расчет.

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

Как проверить правильность расчетов

В трудовом законодательстве четко прописано, что работник должен быть проинформирован обо всех положенных надбавках и удержаниях, сделанных из его заработной платы. Для того чтобы выполнить требования законодательства, на предприятиях обычно выдают расчетные листочки, в которых четко прописано, каким образом получилась именно та сумма, которую в конце месяца вы увидите в своем кошельке или на карточке.

Теперь вы точно знаете, как рассчитать зарплату по окладу, и можете самостоятельно проверить правильность вычислений, сделанных работодателем. Если вы не понимаете, откуда взялась та или иная сумма, или ваши расчеты не сходятся с теми, что вы видите в полученном листочке, не стесняйтесь обратиться за разъяснениями в бухгалтерию — там вам обязаны все пояснить. Возможно, вы забыли учесть какой-то параметр. Чтобы правильно рассчитать свою заработную плату, нужно точно знать обо всех удержаниях и надбавках, которые касаются именно вас.

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).