Можно ли погасить кредит материнским капиталом: требования и варианты использования средств

Содержание:

- Можно ли потратить маткапитал на погашение кредита?

- 03 Жилье в кредит – каковы условия?

- Какой кредит можно погасить материнским капиталом

- Можно ли материнским капиталом погасить потребительский кредит

- Условия правительственной программы

- Как законно погасить кредит материнским капиталом

- Порядок погашения задолженности

- В чем взаимосвязь

Можно ли потратить маткапитал на погашение кредита?

Государственная программа предполагает целевое использование средств, поэтому каждая заявка о расходовании денег держателями сертификата на погашение долга в банке рассматривается индивидуально, с учетом действующих ограничений:

- Кредит оформляется в рамках целевого использования, т.е. кредитная документация должна подтвердить, что деньги потрачены на улучшение жилья или покупки для детей с инвалидностью с целью улучшения его адаптации в обществе.

- Объектом расходов должна стать благоустроенная комфортная недвижимость, не входящая в фонд ветхого или аварийного жилья.

- Деньги выплачивают непосредственно кредитору, минуя заемщика.

- Выплата ограничена любой суммой в рамках 453 тысяч рублей или размера задолженности. Если долг по кредиту меньше размера маткапитала, неиспользованный остаток может быть использован на другие расходы в рамках госпрограммы.

Важно! Перед направление средств из бюджета ПФР проверит соответствие правилам реализации маткапитала. При выявлении мошенничества через схему обналичивания или невыполнении требований к жилью и самой сделке, в выплате откажут или потребуют возврата

Схема согласования выплаты маткапитала представлена 4 основными этапами:

- Получение сертификата согласно предъявленным документам в ПФР.

- Оформление целевого кредита.

- Подача документов на получение компенсации.

- Согласование новых условий кредитования после уменьшения суммы долга.

Поскольку со стороны ПФР могут быть проблемы с согласованием кредита и объекта приобретения, настоятельно рекомендуется заранее узнать, какие требования будут предъявлены при согласовании транша из бюджета при непосредственном обращении за выплатой.

Требования к погашаемому кредиту

Правила погашения кредита за счет семейного сертификата строго регламентированы. Главное требование к займу связано с целевым использованием согласно государственной программе:

- реконструкция жилья;

- строительство частного домовладения на участке под ИЖС;

- покупка недвижимости.

Чтобы сотрудники ПФР согласовали возврат из государственных средств, необходимо, чтобы в договоре с кредитором была указана одна из вышеуказанных целей.

Важно! Целевое кредитование покупки или строительства жилья оформлено в рамках ипотечного договора. Иные формы кредитов для получения компенсации из бюджета не предусмотрены

Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет. Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

- увеличение жилой площади;

- подключение коммуникаций;

- реорганизация помещений.

Если родители воспитывают малыша с ограниченными физическими возможностями, предусмотрена возможность оплаты дорогостоящих товаров, лечебных процедур за счет средств маткапитала. Перечень допустимых расходов указывают:

- в Постановлении № 831-р от 30 апреля 2016 года. Сделка должна быть совершена в пределах РФ и не может дублировать те расходы, которые и так финансируются государством по закону.

- Деньги могут быть потрачены на мероприятия, указанные в тексте Распоряжения № 2347р. К таким расходам относят платные медицинские, физкультурные, педагогические услуги, направленные на реабилитацию и абилитацию детей с ограниченными способностями.

В отличие от погашения кредита на покупку жилья, долг за покупку товаров для инвалида можно потратить после исполнения малышу 3 лет. Помимо погашения действующего кредитного договора, закон разрешает потратить деньги на уплату первоначального взноса.

Вопрос:

Можно ли компенсировать долг по потребительскому кредиту?

Ответ:

Если в банке оформляют нецелевой кредит, без указания конкретных целей покупки, в согласовании транша откажут, поскольку у держателей сертификата нет подтверждающих документов, что средства использовались в рамках маткапитала.

03 Жилье в кредит – каковы условия?

Распорядиться выплатой на детей для приобретения квартиры можно, используя всю сумму, которой может хватить при покупке квартиры или дома в регионах. В больших городах ее не хватит, и тогда прибегают к кредитованию под материнский капитал. Фонд перечислит средства на приобретения жилища в кредит при соблюдении ряда требований. Распорядиться маткапиталом может его владелица или муж, с которым она состоит в официальном браке. В запросе ПФ указывается точная информация о цели получения денег и планируемом использовании.

Жилье обязательно регистрируется на родителей и детей, привлечение в долевое участие или передача в собственность другим лицам не допускается. Если жилье, покупаемое с привлечением маткапитала, не оформлено в общую собственность родителей и детей, не зарегистрировано, владельцем даются письменные гарантии, что все необходимые документы на недвижимость будут оформлены в течение 6 месяцев. Срок рассчитывается от даты перечисления денег. Владелец МК не может заключать сделки покупки-продажи с членами своей семьи. Подобное допускается только в случае последующей регистрации собственности на лицо, воспользовавшееся государственной помощью на детей.

Соблюдение правил покупки квартиры в кредит с привлечением государственной помощи не гарантирует, что ПФ выделит средства. Могут возникнуть нюансы, когда Фонд посчитает использование субсидии нецелевым. Случается, что владелец маткапитала не может предоставить соглашение купли-продажи. Он действительно собирается купить жилье, но не может оформить ипотеку, потому что дом недостроенный или не соответствует требованиям банка. ПФ следует убедить в целевом использовании, но он верит только документам.

Если она недорогая, возможно, госпомощи хватит, чтобы рассчитаться с 30–40 % займа. МК переводится кредитору через 2 месяца, и если жилье покупается за кредитные средства раньше, то это значит, что до поступления денег заемщику придется платить ежемесячные взносы из личных сбережений. Если не заплатить вовремя, накладывается штраф, который уплачивать из маткапитала не разрешается.

Кредит может быть взят раньше, тогда, чтобы привлечь МК для его погашения, обращаются сначала к заемщику, а потом в ПФ. Когда планируется заем с оплатой первоначального взноса сертификатом, обращаются в банк и Фонд одновременно. Договор о кредите и справка из банка о сумме оставшейся задолженности в ПФ не может быть предоставлена. В заявлении о выдаче указывается, что средства нужны для уплаты первого взноса.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |

Условия правительственной программы

Основным источником помощи со стороны государственных структур в данном отношении стал материнский капитал. Подобный вид социальной поддержки молодым семьям полагается родившим либо усыновившим двух и более детей.

Срок действия настоящего закона, определяющего работу данной программы, обозначен периодом на 2007-2019 гг. Данный вид социальной поддержки распространяется и на приемных детей, но только усыновленных (удочеренных) в рамках данного периода. Если государство не предпримет продления законопроекта, тогда действие социальной программы закончится к концу следующего года.

Применение средств, предусмотренных материнским капиталом, имеет только три направления:

- безналичные перечисления для улучшения жилищных условий;

- безналичный перевод в учебное заведение для оплаты учебы ребенка (детей) до достижения учащимся 25-летнего возраста;

- создание накопительной базы пенсионных сбережений матери.

На текущий год выделяемая государственными структурами сумма помощи составляет 453 026 руб.

Одним из основных наиболее часто задаваемых являются вопросы о погашении кредита, взятого семьей, материнским капиталом и возможностью обналичивать данные средства.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

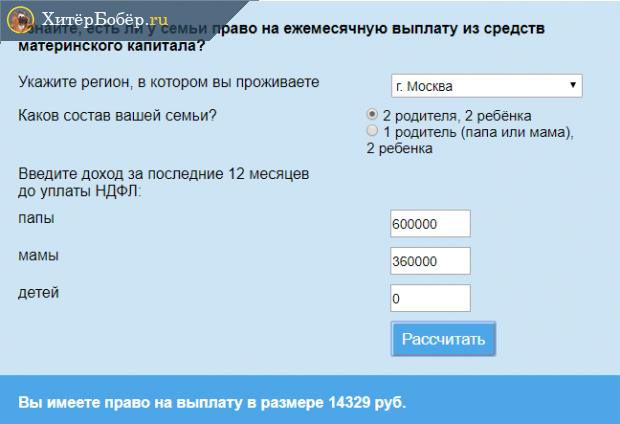

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Порядок погашения задолженности

- Обратиться в банковское учреждение, где открыт ипотечный займ, и заявить о своем желании внести материнский капитал в счет долга. Также необходимо запросить справку, в которой указывается остаток задолженности.

- Посетить местное отделение ПФ РФ, передать туда заявление с просьбой направить денежные средства в банк. К заявке приложить пакет документов.

- Дождаться решения ПФ РФ. Оно принимается в течение двух месяцев.

- Паспорт заявителя.

- Сертификат, подтверждающий наличие у заемщика права на получение государственного пособия.

- Кредитное соглашение об ипотеке. В нем в обязательном порядке должна быть указана цель оформления – улучшение жилищных условий.

- Справка, полученная у кредитора, об остатке задолженности.

- Обязательство заемщика о том, что он после оплаты займа оформить жилье на всех членов своей семьи. Составляется документ в письменной форме и заверяется нотариально.

В зависимости от ситуации банковская организация может потребовать дополнительные бумаги.

Если Пенсионный фонд принял положительное решение, то денежные средства будут перечислены кредитору.

Способ погашения ипотеки материнским капиталом применяется только безналичный. Государство запрещает обезналичивать пособие.

Если долг был закрыт полностью, необходимо запросить у сотрудников справку о том, что ипотека погашена. Это будет подтверждением оплаты долга на случай возникновения споров между кредитором и должником.

Если же кредит был оплачен частично, то понадобится взять новый график платежей. Ведь после внесения средств сумма задолженности уменьшится, срок действия кредита становится короче.

В чем взаимосвязь

Господдержка работает просто: начиная с 01. 01. 2020, счастливые родители получают 466 617 рублей на первого малыша и 616 617 – на второго. Если финансовую помощь за первенца уже предоставили, то за второго ребенка родители вправе претендовать лишь на дополнительную компенсацию – на разницу между двумя цифрами, составляющую 150 тыс. рублей.

Многих интересует, возможна ли оплата маткапиталом ипотеки, если не всей, то гашение хотя бы какой-то ее части, ведь расходовать средства из программы допустимо лишь на четко определенные законодательством цели. Одной из них как раз и является приобретение жилья.

Но есть нюансы. Если кредит был взят до рождения малыша, то погасить его часть с помощью маткапитала можно только спустя три года.

В том случае, если ипотеку оформлять после рождения малыша, то столько ждать не придется. Погашение разрешено осуществить сразу же после рождения ребенка, оформления всех бумаг и получения средств на руки. Почему? Потому что кредиты на недвижимость являются исключением, ведь людям нужно где-то жить уже сейчас, а не через 2-2,5 года.

При этом не запрещено разделять сумму сертификата на разные цели. Рациональные мамы и папы так и поступают, оставляя, например, 216 667 рублей на образование ребенка, а 450 тыс. направляют на уменьшение долга. Цифры при «диверсификации» суммы могут быть разными, но надо учитывать, что сделать это можно лишь единожды.