Можно ли погасить кредит материнским капиталом: в каких случаях это допустимо

Содержание:

Как погашать

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

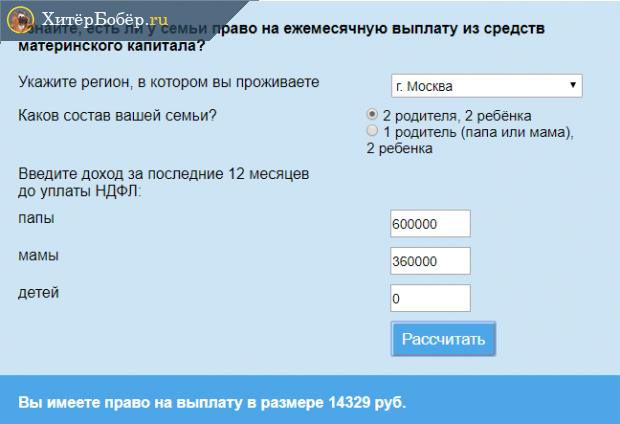

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Кредитование под материнский капитал

Федеральная программа по семейному капиталу действует по всей России с 2007 года, ее действие распространяется на жителей страны одинаково в независимости от субъекта. Уже после рождения первого ребенка семья может изменить жилищные условия в пользу своего комфорта. При решении оформить кредитный займ, следует подобрать финансовое учреждение, готовое к сотрудничеству. Оно в свою очередь предложит программы для взаимодействия по вопросу расходования средств маткапитала.

Банковская ипотека

Ипотека выдается для покупки готового или строящегося жилья в новостройке или на вторичном рынке. Стоит отметить, что кредитная сделка в рамках программы по дополнительной мере поддержки семейным парам, отличается от стандартного процесса оформления. Нельзя сказать, что клиентов ждут кардинальные изменения, но все-таки порядок немного другой. Ввиду того, что добавляется платежный посредник, речь идет о Пенсионном Фонде, процедура содержит дополнительные этапы.

Воспользоваться суммой матпомощи разрешено полностью или частично, но только безналичным способом. Любая сделка, связанная с обналичиванием средств будет отклонена. Расплатиться с кредитной организацией житель РФ сможет как в самом начале оформления ипотеки, так и на других этапах:

- Обычно при заключении договора родитель определяет сумму по сертификату как инструмент для оплаты первоначального взноса.

- Если кредитование осуществлялось ранее и семейство выплачивает основной долг и проценты, то погасить часть суммы или остаток возможно за счет семейного капитала.

- Разрешается подать заявку на рефинансирование, после этого погасить жилищный кредит перед новым кредитором, используя сумму господдержки.

- В некоторых регионах семья сможет одновременно использовать федеральный и региональный капитал для расчета с банком или иным финансовым учреждением.

Кредит на покупку недвижимости

Стать заемщиком разрешено и другим способом, если заключить договор с банком на условиях целевого кредитования. Часто на официальном сайте финансовые компании публикуют предложения по кредиту на приобретение недвижимости или земельного участка. Здесь же стоит отметить, что материнский капитал нельзя направить на покупку земли, такие предложения лучше игнорировать, если рассчитываете на государственную поддержку.

Данный вариант кредита выгоден, если семья накопила 80-90% денег от стоимости жилья и необходима небольшая дополнительная сумма. Выданная госпосощь должна быть направлена на расчет с продавцом, у которого заемщик покупает квартиру или частный дом, то есть выданные ПФР средства имеют срого целевую направленность.

Средства материнского капитала разрешается направить на погашение кредита, оформленного как на владельца сертификата, так и на супруга. Допустим после рождения первого ребенка в 2020 году у мужа уже был жилищный кредит или ипотека, то жена имеет право обратиться в ПФР, чтобы закрыть его кредитные платежи.

Целевой займ на строительство либо реконструкцию

Граждане РФ, получившие заемную сумму и вложившие ее в долевое участие на строительство жилого объекта, могут обратиться в ПФР для покрытия долга за счет материнского семейного капитала. Расчеты могут производиться путем погашения кредитной суммы или с открытием эскроу-счета.

Вместе с тем обязательно наличие у заявителей:

- Копии документов на право собственности землей, где возводится жилой объект.

- Копии разрешения на строительство/реновацию на одного из супругов.

- Письменного обязательства, о том, что в течение 6 месяцев после получения кадастрового паспорта в общую собственность будут вписаны второй супруга и дети.

- Сведений о регистрации в Едином госреестре недвижимости.

В соответствии с последними поправками в 2020 году, семья имеет право распоряжаться госредствами для обустройства жилья при дачном или садовом участке. Если займ оформлен для этих целей, то следует подтвердить расходы и предоставить правоустанавливающие документы на участок.

Реконструкция квартиры или частного дома за счет маткапитала возможна, если планируется:

- Добавить еще один этаж.

- Благоустроить мансарду вместо чердачного помещения.

- Расширить место проживания.

- Подготовить дополнительную комнату.

Региональный маткапитал: что это, где можно купить машину за него

Региональный материнский капитал ‒ это дополнительная социальная помощь малоимущим семьям с детьми за счет средств региональных бюджетов. Он был введен в 2011 году в Ростовской области, а сегодня такая помощь есть практически во всех областях России.

Важно! Региональный капитал меньше федерального и варьируется от 25 до 300 тысяч рублей. Преимуществом этой социальной помощи является расширенный список статей расходов

В частности, за региональный маткапитал можно купить автомобиль в Якутии, Бурятии, Ростовской, Калининградской областях и Ненецком автономном округе. Условия приобретения в разных регионах различны. Например, в Ростовской области допускается покупка автомобиля с двигателем не мощнее 200 л.с., а в Ненецком АО разрешено за счет маткапитала покупать даже на б/у машины

Преимуществом этой социальной помощи является расширенный список статей расходов. В частности, за региональный маткапитал можно купить автомобиль в Якутии, Бурятии, Ростовской, Калининградской областях и Ненецком автономном округе. Условия приобретения в разных регионах различны. Например, в Ростовской области допускается покупка автомобиля с двигателем не мощнее 200 л.с., а в Ненецком АО разрешено за счет маткапитала покупать даже на б/у машины.

Порядок использования денежной помощи прописан в законе «О региональном материнском капитале». Для частичной или полной оплаты стоимости автомобиля необходимо обратиться в местные органы социальной защиты с заявлением, выданным ранее сертификатом, уже оформленным договором купли-продажи, удостоверениями личности всех членов семьи. После этого заявление рассматривается соответствующими инстанциями, и, в случае положительного решения, денежные средства переводятся по целевому назначению.

Доступные варианты расходования

Российское законодательство строго ограничивает возможные способы расходования средств из материнского капитала. В ФЗ № 256 четко обозначены доступные варианты:

- улучшение жилищных условий;

- оплата обучения детей;

- увеличение накопительной пенсии для матери;

- покупка предметов для адаптации и реабилитации детей-инвалидов;

- получение ежемесячных выплат (но при выполнении дополнительных условий и лишь до того, как ребенку исполнится 3 года).

Никакие другие траты законом не предусмотрены. Это означает, что направить деньги на покупку автомобиля, дачи, земли (без дома), техники нельзя. Исключение составляет региональный капитал в некоторых городах. Там он может иметь более широкое применение (в том числе траты на покупку машины, предметов для ребенка, земли и даже дачи и бани), однако сумма его окажется куда скромнее.

Можно ли погасить кредит материнским капиталом

Снова обратимся к закону о материнском капитале. Можно пролистать его полностью (документ не очень объёмный), но для нас сейчас актуальна та же 7 статья плюс статьи с 10 по 12 — там говорится о правилах использования субсидии на разные цели. О кредитных средствах речь идёт только в разделе об улучшении жилищных условий. Для других целей работают иные механизмы, и никакие покупки в кредит там не предусмотрены.

Отсюда общий вывод: материнским капиталом можно погасить только целевой жилищный кредит. На практике это либо ипотека, либо краткосрочный заём, оформленный на одного из родителей или на них обоих. Никаких других созаёмщиков быть не должно. Основные требования к недвижимости — она должна находиться на территории России и быть пригодной для постоянного проживания. Садовый домик можно купить или построить только за свой счёт, материнский капитал для этого не используют. Других ограничений нет: квартира может быть строящейся, новой или купленной на вторичном рынке, у физического или юридического лица. На что давать кредит, решат только в банке.

В счёт ипотеки деньги можно направить на первоначальный взнос, оплату процентов или основного долга. Правила зависят от банка. Заём разрешено брать только в кредитно-потребительском кооперативе (КПК), да и то не в каждом

Важно, чтобы он был в списке ЦБ РФ и работал не менее трёх лет. Там средства дадут на срок до полугода и, как правило, в размере государственной субсидии. Ещё одно правило касается сроков

Обычно на улучшение жилищных условий субсидию можно тратить спустя 3 года после появления в семье второго ребёнка. С кредитом такого ограничения нет. Как только получили сертификат, можно распоряжаться средствами. Хоть в тот же день

Ещё одно правило касается сроков. Обычно на улучшение жилищных условий субсидию можно тратить спустя 3 года после появления в семье второго ребёнка. С кредитом такого ограничения нет. Как только получили сертификат, можно распоряжаться средствами. Хоть в тот же день.

Потребительский кредит капиталом погасить нельзя. Даже если он был взят на имя мамы или её мужа. Ведь никто не знает, на что он был потрачен, а о целях надо будет отчитаться. Изначально деньги лежат на специальном счёте в Пенсионном фонде, и чтобы их использовать, надо писать заявление. А в нём указать цель — одну из пяти, перечисленных в законе. И подтвердить её документами. Иначе ПФР не одобрит перевод средств: нет документов — нет денег. По этой же причине не получится погасить, например, автокредит. Документ есть, но цель не та. Так что даже если у родителей будет сильное желание нарушить закон, это очень сложно технически.

Теоретически для погашения кредита можно использовать ежемесячные выплаты. Вопрос только, насколько это реалистично. Во-первых, на ежемесячную выплату могут претендовать только малоимущие семьи с новорождённым ребёнком, а не все. Во-вторых, сумма не такая уж большая — от 8 до 23 тысяч (на Дальнем Востоке). То есть сразу погасить крупный кредит не получится. Но если денег взять больше негде, можно поступить и так. Закон не препятствует.

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.