Расчет по страховым взносам для фнс (форма по кнд 1151111)

Содержание:

- Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

- ЕРСВ — 2021: главные изменения

- Причины перехода

- Если выявились ошибки в едином расчете по страховым взносам

- Образец заполнения формы кнд 1151111 за 1 квартал 2020 года

- Изменения в отчете с 2020 года

- Что такое РСВ и кто его сдает

- Срок сдачи отчёта по форме РСВ

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Зачем нужен единый сбор?

- Новая форма РСВ с отчета за 2021 год

Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

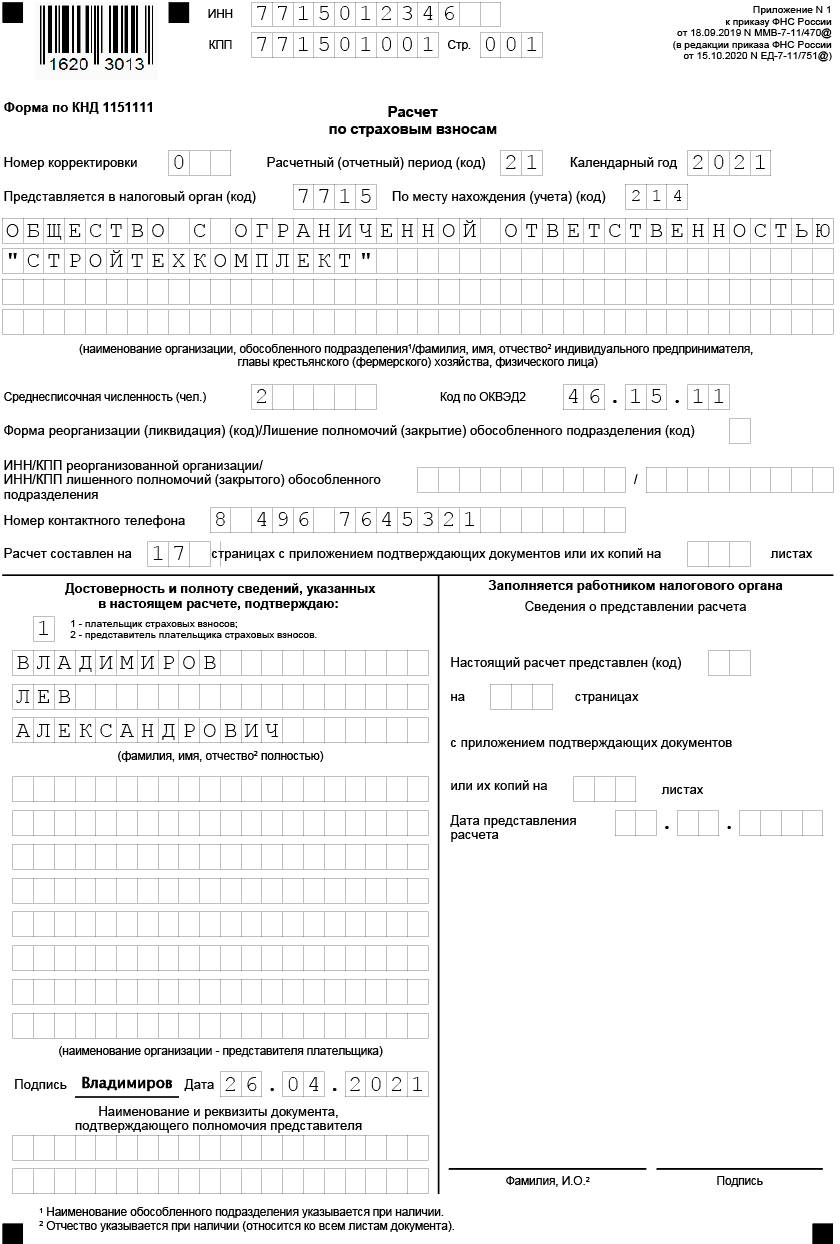

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 1 кв. 2021 год в этом поле указывается код «21». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 1 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 792 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

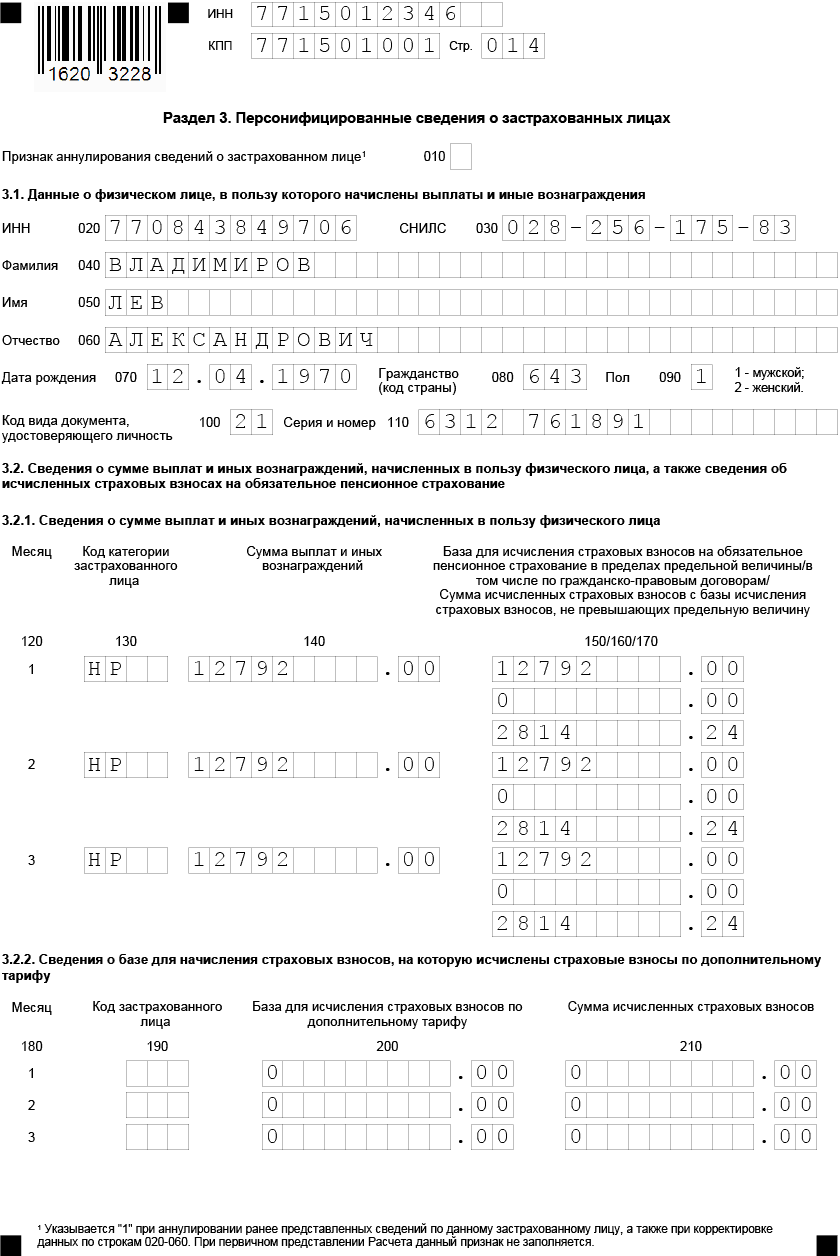

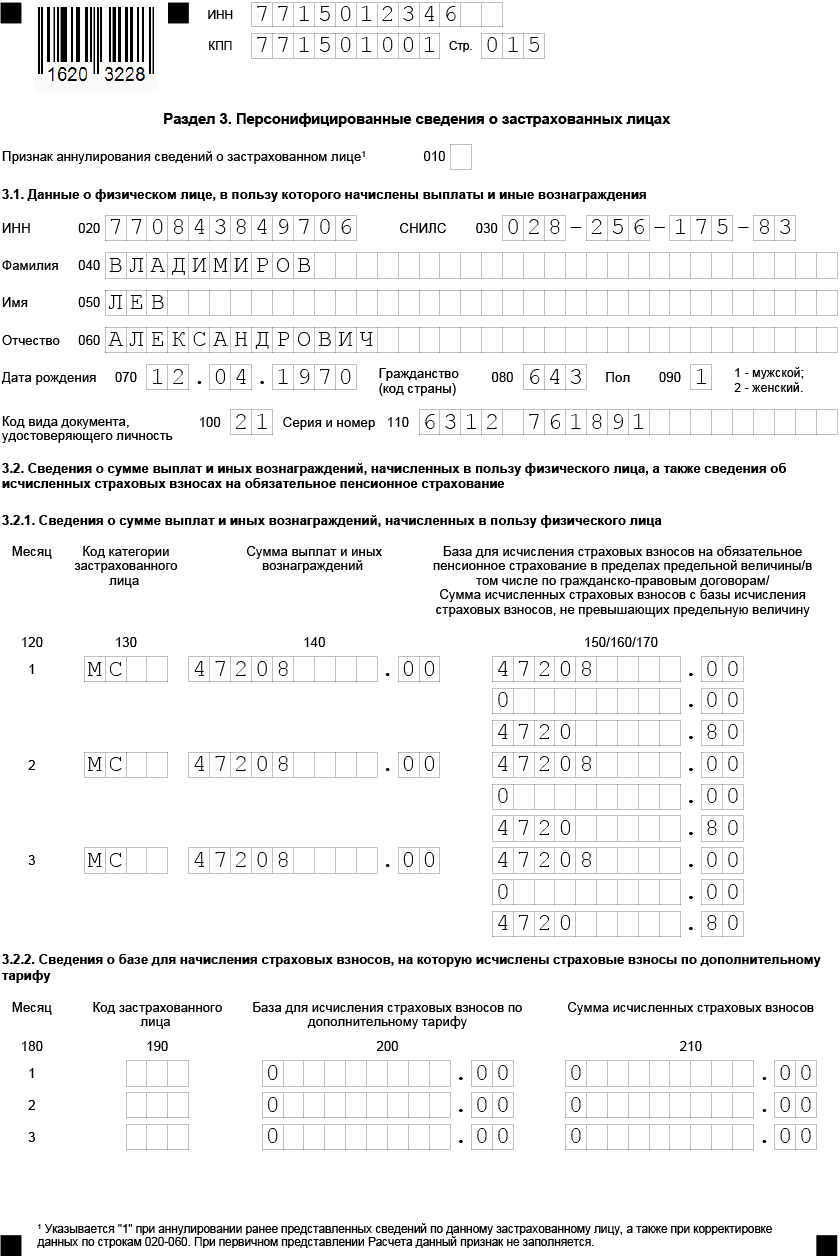

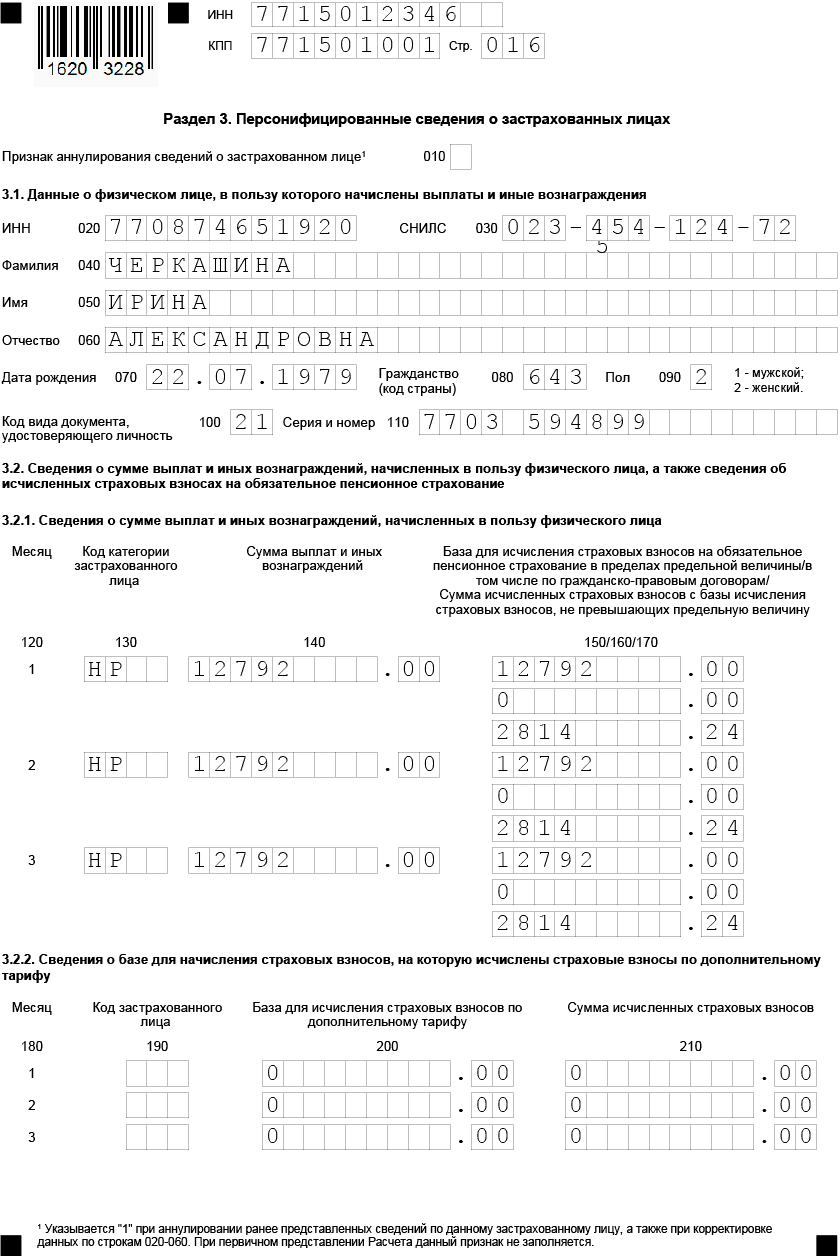

При заполнении формы КНД 1151111 за 1 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

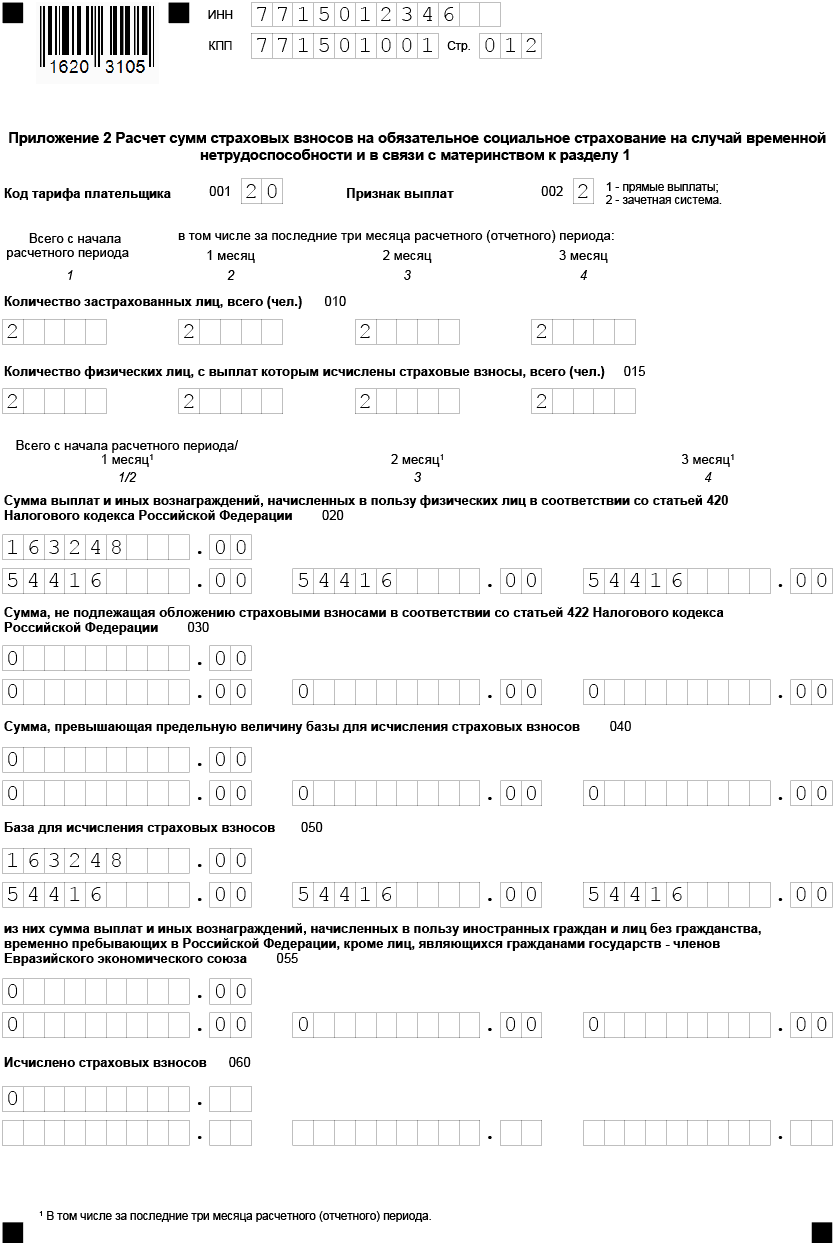

— Пониженный:1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

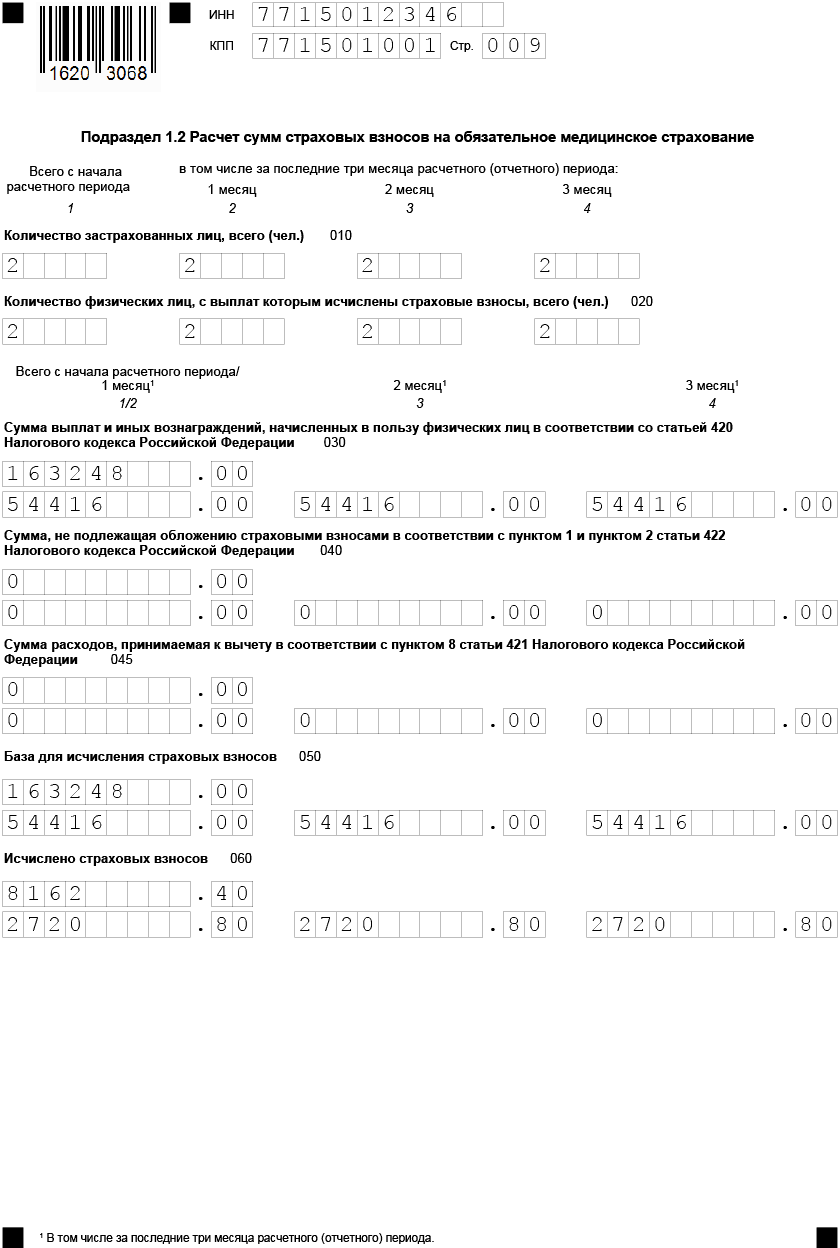

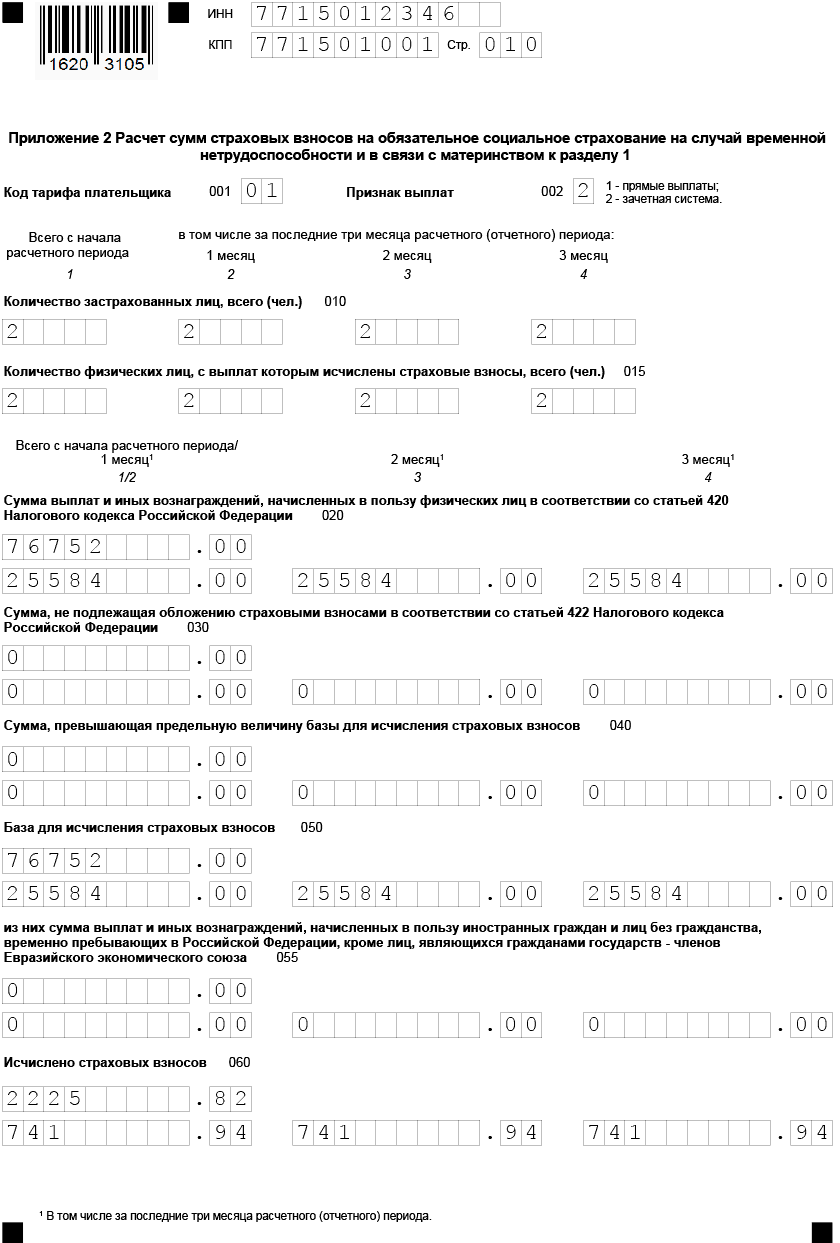

Приведем образец заполнения формы КНД 1151111 за 1 квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

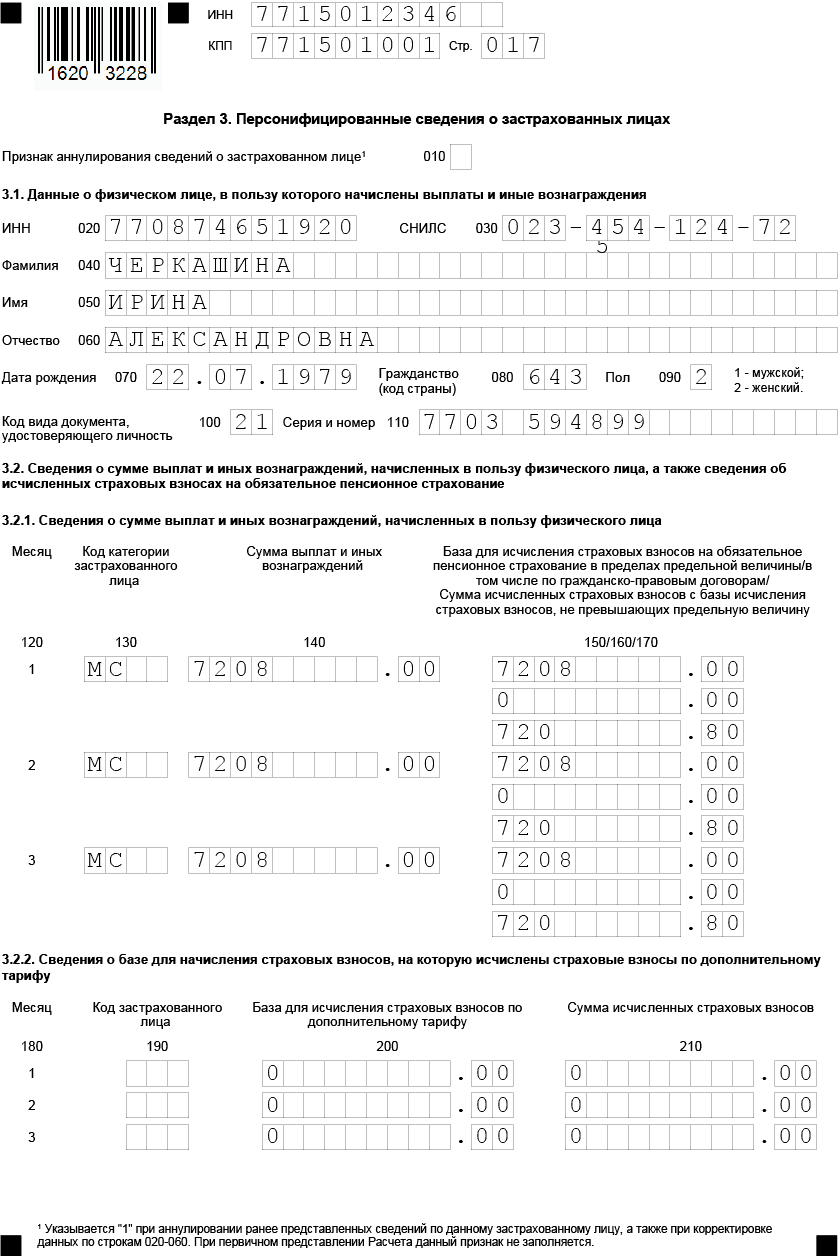

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

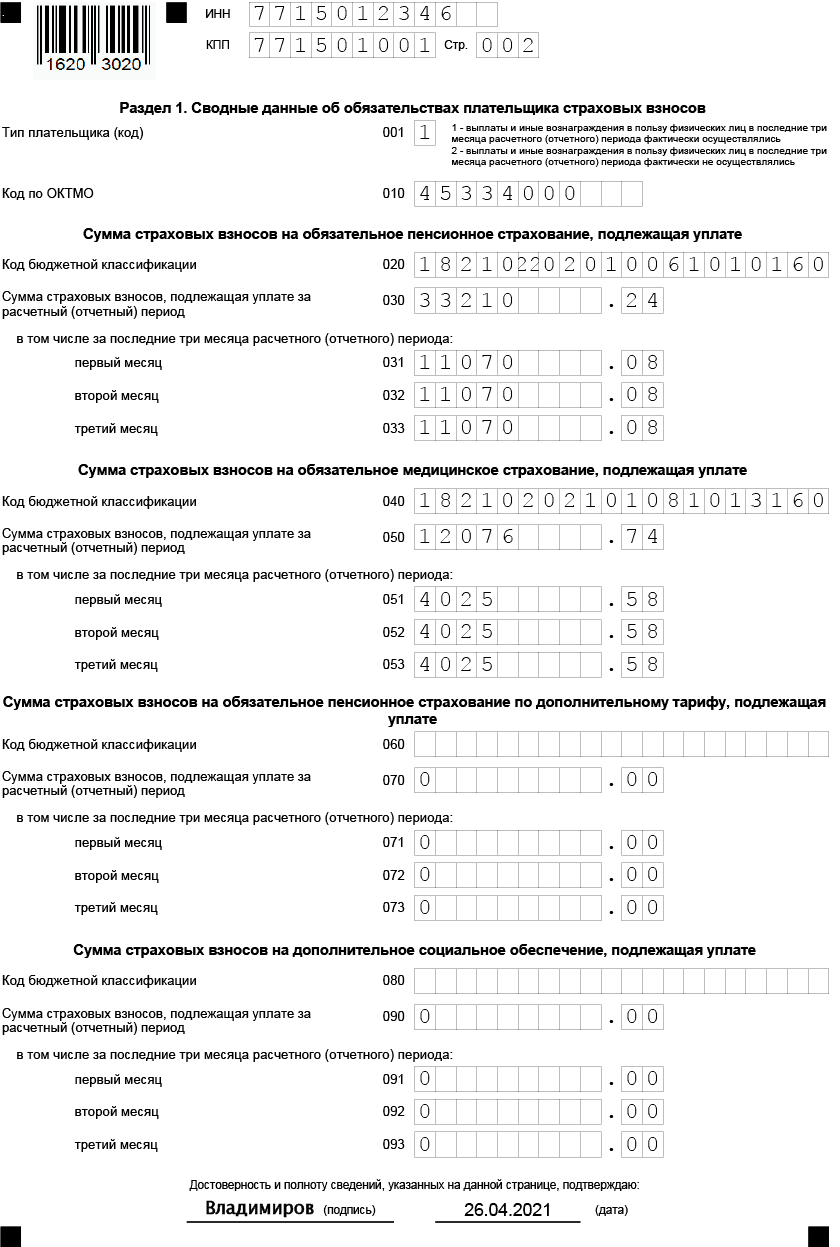

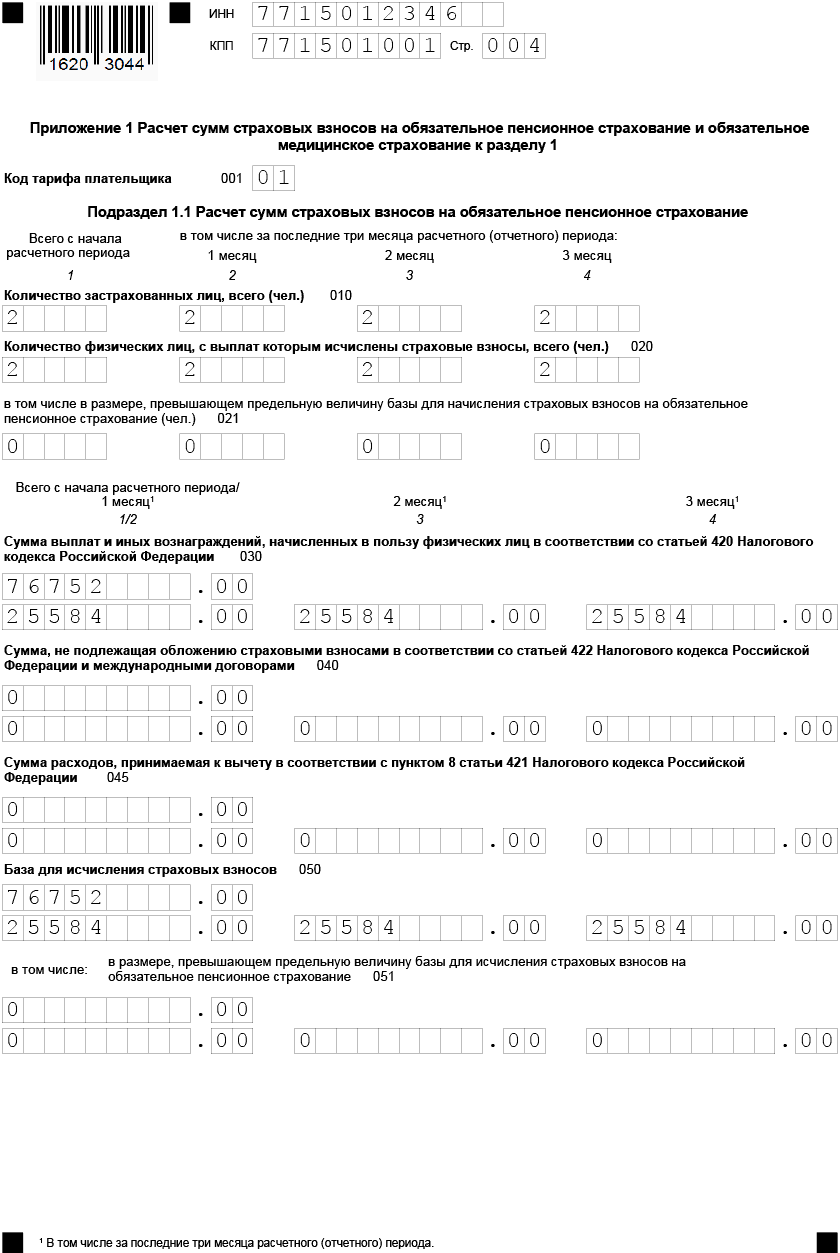

Все начисления по сотрудникам в 1 квартале 2021 приведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за январь | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

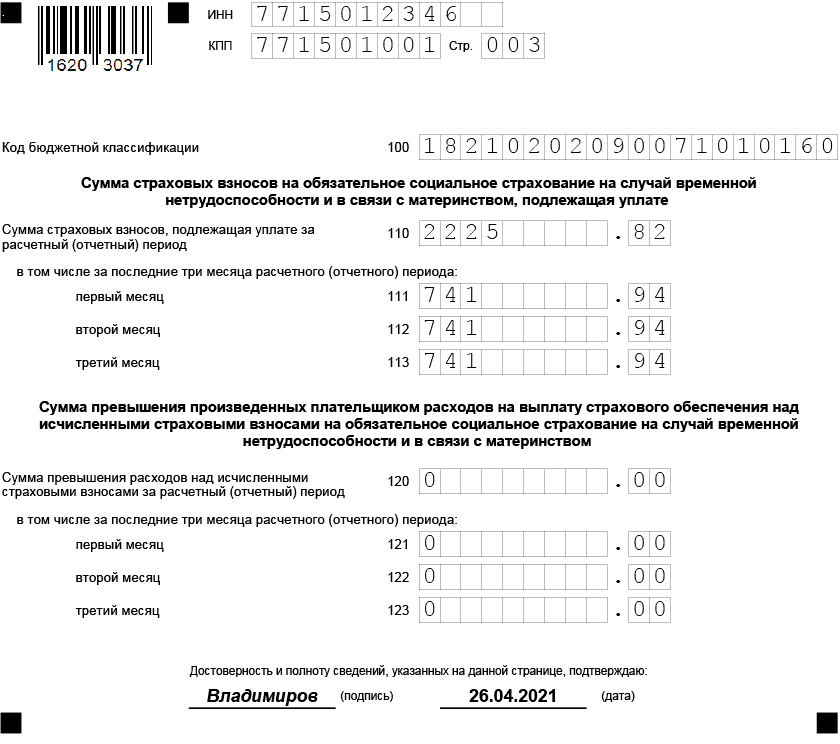

| Итого за январь | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за февраль | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за февраль | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за март | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за март | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

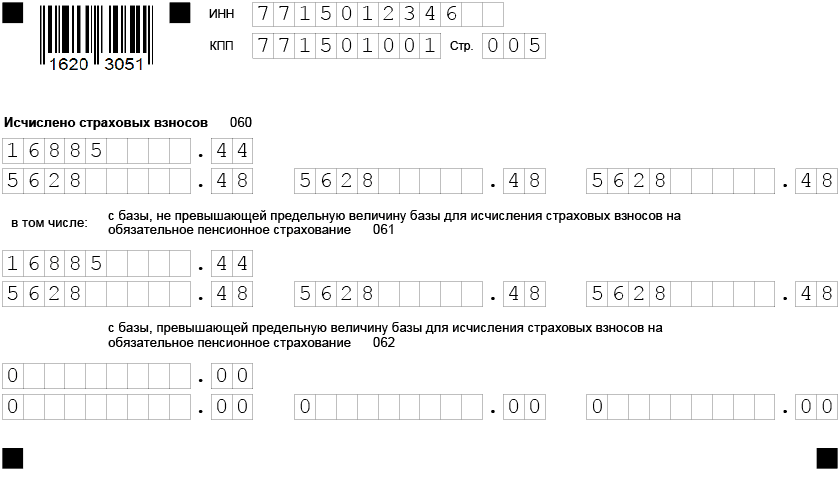

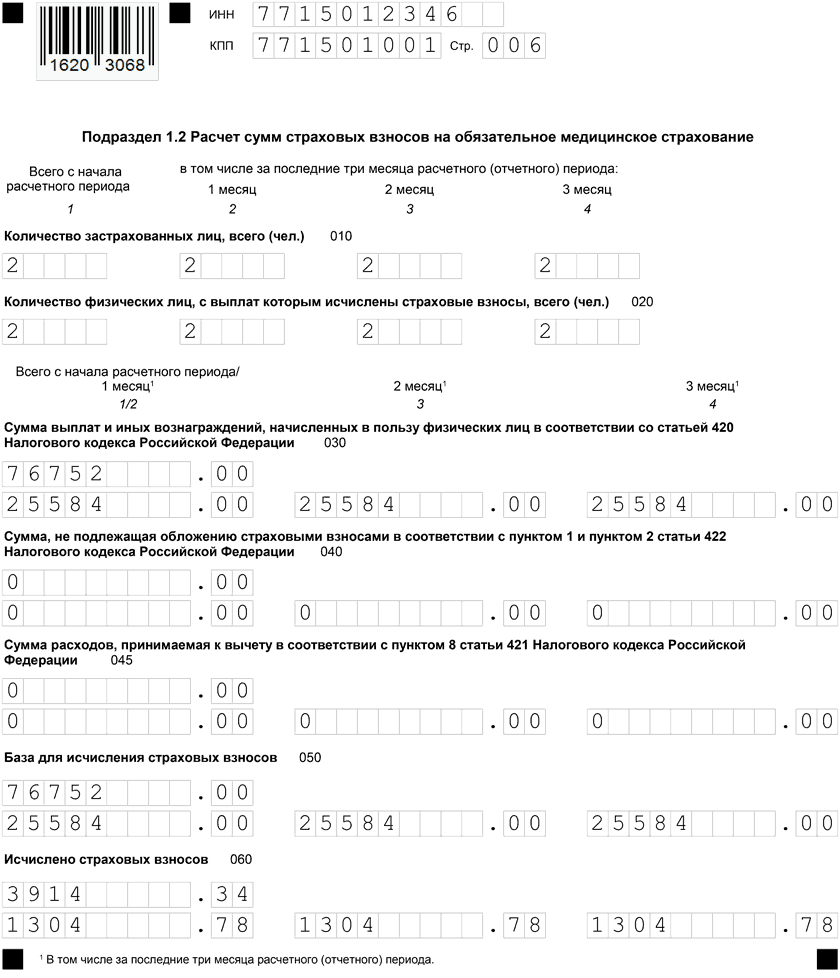

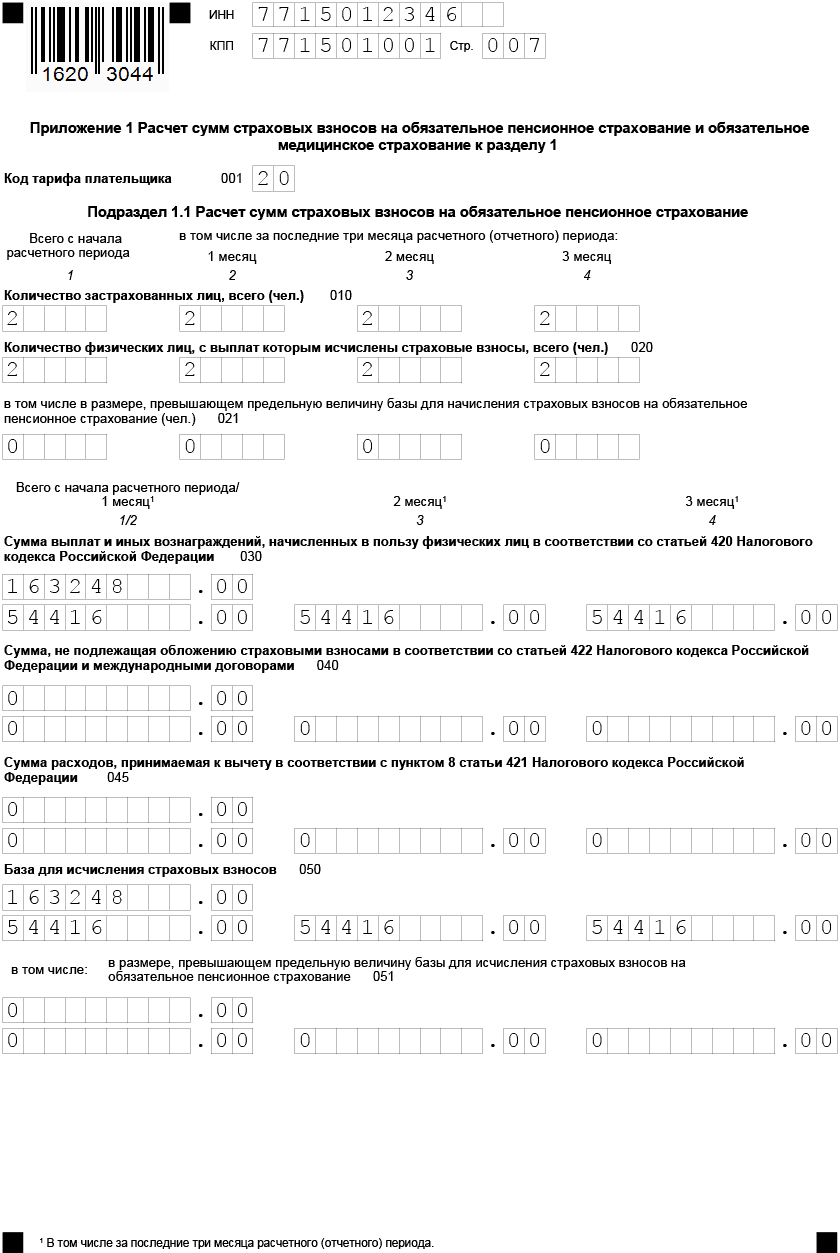

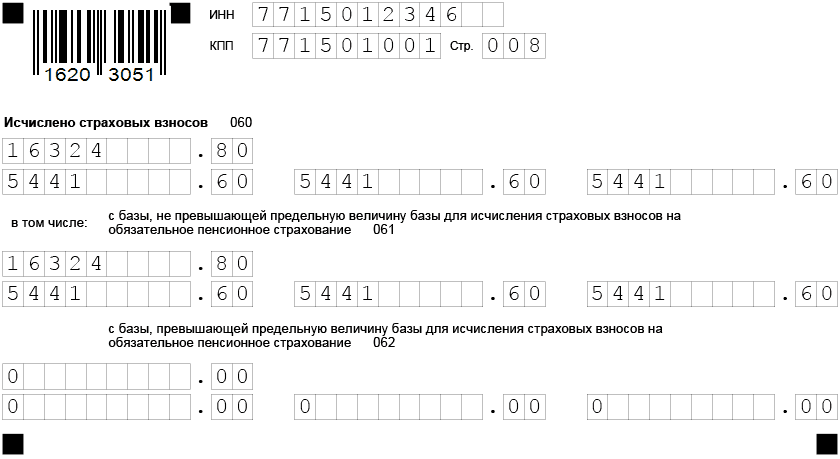

| За 1квартал всего | базовый* | 76752,00 | 16885,44 | 3914,35 | 2225,82 | |

| пониженный** | 163248,00 | 16324,80 | 8162,40 | 0,00 | ||

| ВСЕГО | 240000,00 | 33210,24 | 12076,75 | 2225,82 | ||

| * Для сумм в пределах МРОТ (до 12792 руб.) – базовый тариф 30%; | ||||||

| ** — Для сумм свыше МРОТ – пониженный тариф 15%. |

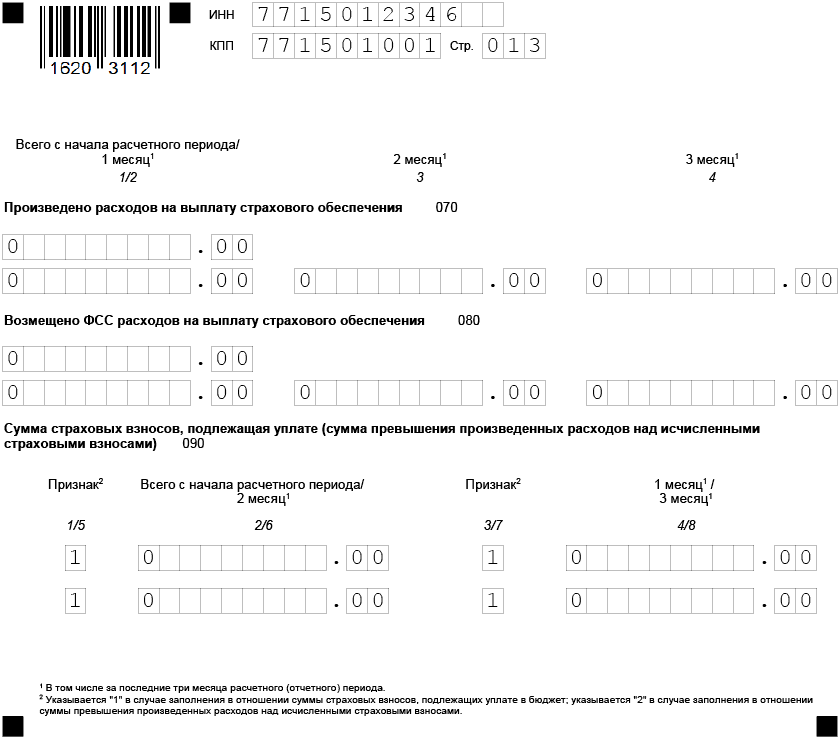

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 1 квартал 2021, заполненный бухгалтером общества, будет иметь следующий вид:

ЕРСВ — 2021: главные изменения

Кроме этого, изменились условия подачи отчета на бумаге. Сейчас налоговая примет такой отчет, если среднесписочная численность сотрудников меньше 10. Если больше — отчет нужно подавать в электронной форме с использованием ЭЦП.

Сама форма была доработана и изменена с учетом изменений в законодательстве, касающихся порядка исчисления страховых взносов. По информации ФНС, в новой форме почти на треть снижено количество показателей, используемых в расчете. Это позволит существенно упростить подготовку отчетности.

Вот некоторые изменения в обновленной форме расчета РСВ:

Титульный лист

не изменился, за исключением того, что в него добавлена строка «лишение полномочий/закрытие обособленного подразделения»:

В Раздел 1

добавлено поле «Тип плательщика»:

Обратите внимание: теперь в Разделе 1 не указывается нарастающая сумма взносов с начала года, а вводятся суммы взносов, подлежащие к уплате за последние три месяца отчетного периода. Приложение 2 к Разделу 1дополнили строкой 015

В ней нужно указать общее количество физических лиц, с выплат которым исчислялись страховые взносы:

Приложение 2 к Разделу 1дополнили строкой 015. В ней нужно указать общее количество физических лиц, с выплат которым исчислялись страховые взносы:

В Разделе 3переименовали строку 010 в «Признак аннулирования сведений о застрахованном лице»:

Поле 010 нужно заполнять при корректировке данных, при первичной отправке расчета его нужно оставить пустым.

Как видите, никаких кардинальных изменений при заполнении РСВ не произошло и в целом порядок заполнения и отправки отчета РСВ не изменился. Чтобы посмотреть все изменения формы, вы можете .

После заполнения расчета не будет лишним проверить его корректность при помощи бесплатной программы Tester, которую можно скачать на сайте ФНС:

Важно: отчет РСВ необходимо подавать в налоговую, даже если за отчетный период не производились выплаты физическим лицам. В этом случае подается нулевой отчет, в котором необходимо заполнить обязательные поля и проставить «0» или прочерк в разделах, где указываются суммы начисленных взносов

Причины перехода

Уже всем известно, что страховые взносы в 2020 году попали под контроль налоговых органов. Так правительство планирует улучшить дисциплину выплат взносов предпринимателями. Налоговики ранее уже выполняли такие функции.

Посредством этих изменений в руках ФНС планируют сосредоточить около 7,5 трлн. рублей. Предвидев ЕССС, правительство планировало, что уплачиваться все взносы будут одной суммой, а распределение этих сумм по сферам страхования будет непосредственно происходить внутри ФНС. Основное предназначение этой перетрубации – облегчить работу налоговым структурам.

На деле же кроме обновленных отчетных документов во внебюджетные фонды предприятия получили обязанность составлять еще один обобщенный документ, нарушения при составлении и сдаче которого неминуемо спровоцируют штраф.

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц. В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения

В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 – информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 – значение “0”.

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 – корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 – сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать “0”. Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Образец заполнения формы кнд 1151111 за 1 квартал 2020 года

Ниже приведен образец заполнения формы кнд 1151111 за 1 квартал 2020 года.

Плательщику взносов, прежде всего, нужно определиться с теми листами, которые требуют заполнения. Если в организации отсутствуют данные или показатели для отдельных строк, подразделов и разделов, то заполнять их и сдавать не требуется.

Обязательными для оформления являются листы:

Эти листы показывают сведения о взносах по основным тарифам, которые платят работодатели, не имеющие права на сниженные ставки по взносам.

Другие страницы расчета нужно заполнять, если для этого есть основания.

Заполните один из подразделов 1.3.1-1.3.2, если платятся дополнительные страховые взносы.

Заполните прил.3 или 4, если сотрудникам выплачивались пособия различного типа.

Заполните прил.9 , если осуществляются выплаты студентам, занятым в студенческих отрядах.

Заполните разд.2 с приложением к нему, если являетесь крестьянским (фермерским) хозяйством.

Заполненный расчет по страховым взносам нужно подать в ФНС в бумажном или электронном виде

При заполнении расчета на компьютере используйте заглавные печатные символы шрифтом Courier New высотой 16–18 пунктов

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. Расположение и размеры показателей не должны изменяться в пустых ячейках .

При заполнении графы 080 раздела 3 (гражданство) коды стран — из Общероссийского классификатора стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст)

Расчет страховых взносов за Ⅰ квартал приведем с использованием следующего примера. Исходными данными для расчета являются следующие:

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 5 человек:– Владимиров Л.А;– Черкашина И.А.;– Воробьёва Н.Л;– Зайцев С.А;– Дисков Ю.П. — (работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10).

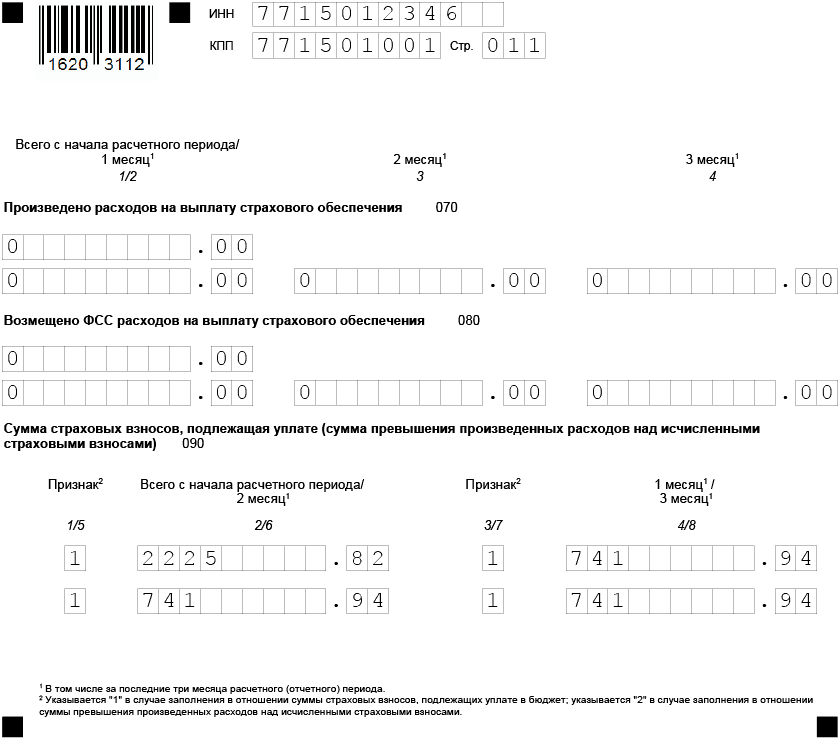

Организация в расчетном квартале оплатила больничный троим работникам за 15 дней болезни.

За Ⅰ квартал были осуществлены выплаты, приведенные в таблице :

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

В расчетном квартале компанией были произведены расходы наобязательное социальное страхование (руб.):

|

Месяц |

Видрасходов |

Сумма |

Возмещ.ФСС России |

|

январь |

Оплата б/л |

||

|

февраль |

Оплата б/л |

||

|

март |

Оплата б/л |

||

|

Итого за квартал |

Сумма страховых взносов в фонд социального страхования к уплате составила:

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации, утвержденные на 2020 год. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или ИП.

Титульный лист

Код отчетного периода за Ⅰквартал — «21» (Приложение № 3 к Порядку заполнения формы расчета по страховым взносам, утвержденному приказом ФНС России от»18″ сентября 2019 г.№ ММВ-7-11/470@). Этот код проставляется на титульном листе .

Код учета плательщика взносов по месту нахождения для организации — «214». Весь перечень кодов приведен в Приложения № 4 к Порядку заполнения расчета.

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

В зависимости от применяемого тарифа используется код тарифа плательщика (строка 001 приложения 1 раздела 1) из ниже приведенной таблицы.

| Наименование тарифа | Код тарифаплательщика |

| Общий режим | 01 |

| Плательщики применяющие УСН | 02 |

| Плательщики переведенные на ЕНВД | 03 |

Расходы на цели обязательного соцстраха отражаются в приложении 3 к разделу 1 расчета. К этим расходам относятся такие виды пособий, выплаченные работникам, как:

- больничные листы,

- пособие по беременности и родам,

- пособие женщинам, вставшим на учет в ранние сроки беременности,

- пособие при рождении ребенка,

- больничный лист по уходу за ребенком,

- оплата дополнительных выходных для ухода за ребенком-инвалидом,

- пособие на погребение.

Поскольку в нашем примере есть больничные листы, то заполняем приложение 3.

строка 010 – больничные, без учета выплат за счет работодателя,

строка 100 – общая сумма пособий.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

При наличии сотрудников, которым исчисляются страховые взносы по дополнительному тарифу, код застрахованного лица выбираем из Приложения №8 к Порядку заполнения формы расчета по страховым взносам.

См. также: » Форма 4 фсс за 1 квартал 2020 года «

Изменения в отчете с 2020 года

Законодательство меняется достаточно быстро. Еще в 2020 году было предложено поменять форму расчета в связи с современными условиями. Однако вплоть до настоящего времени никаких изменений так и не произошло, а это значит, что сдавать отчет за 1 квартал 2020 года нужно по старой форме.

ВАЖНО! С 2020 года отменены льготные проценты, отчисляемые на страхование. Теперь практически все организации платят страховые взносы по общеустановленным ставкам: – на ОПС в размере 22%– на ОМС в размере 5,1%

– на соцстрах в размере 2,9%

Льготные ставки остаются у некоммерческих и благотворительных организаций. Изменения, произошедшие в составлении расчета с 2020 года, рассмотрим в таблице

Изменения, произошедшие в составлении расчета с 2020 года, рассмотрим в таблице.

| Что изменилось | Расшифровка |

| Тариф плательщика | Теперь все предприятия или предприниматели, которые могли использовать льготные ставки по взносам, указывают тариф 01 |

| Код застрахованных лиц | В связи с отменой льготных ставок указываем НР, ВЖНР или ВПНР |

| Коды, которые не применяются. | В связи с изменением законодательства не применяются больше коды 08, 09, 12 |

| Коды застрахованных лиц, не имеющие силы | Применение кодов ПНЭД, ВЖЭД, ВПЭД с 2020 года прекращено |

| Заполнение приложений | В связи с отменой льготных ставок, теперь не заполняются разделы 6 и 8 |

Что такое РСВ и кто его сдает

После передачи полномочий по сбору страховых взносов в налоговую инспекцию были объединены отчет по взносам, который сдавался в пенсионный фонд и часть формы 4ФСС в части взносов на страхование по больничным листам и беременности и родам. Из двух отчетов получился один и сдается он теперь в налоговую инспекцию.

Расчет объединяет в себе информацию о том, сколько взносов на пенсию, медицину и социальное страхование поквартально и в целом за год начисляет работодатель по своим трудоустроенным работникам.

Такой отчет формируется и сдается всеми работодателями, за исключением индивидуальных предпринимателей, которые работают в одиночку, без наемных работников.

Расчет необходимо сдать до 30 числа месяца, который последует за отчетным кварталом. Это закреплено в п.7 ст.431 НК РФ.

Покажем в таблице когда нужно сдать расчет в 2020 году:

| Отчетный период | Срок сдачи |

| 2018 год | До 30.01.2020 года |

| 1 квартал 2020 года | До 30.04.2020 года |

| Полугодие 2020 года | До 30.07.2020 года |

| 9 месяцев 2020 года | До 30.10.2020 года |

| 2020 год | Отчет нужно предоставить в следующем, 2020 году, до 30 января |

Мнение эксперта

Несмотря на то, что в интернете и справочных системах есть огромное количество разъяснений и документов, касающихся этого расчета, многие бухгалтера задаются различными вопросами при формировании и сдаче отчета. Это связано с тем, что законодательная база до сих пор охватывает не все ситуации, которые возникают в организации.

Старший консультант УЦ «Экономия»,

Е. Симонова

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2021 год до 30 января (1 февраля) 2021 года

- за I квартал до 30 апреля 2021 года

- за полугодие до 30 июля 2021 года

- за 9 месяцев до 30 октября (1 ноября) 2021 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Зачем нужен единый сбор?

Пока сложно сказать, выиграет или проиграет от ЕССС рядовой предприниматель. По крайней мере, единиц отчетности действительно станет меньше.

Конечно, это только вершина айсберга. ФНС важнее не упростить бухгалтерскую жизнь бизнеса, а повысить собираемость взносов. Фонды с такой задачей справлялись неудовлетворительно, а вот эффективность налоговой была выше. Теперь все взносы уходят скопом, и уже ФНС распределяет их по назначению.

Таким образом, легче становится и жизнь налоговиков. Что касается простоты для предпринимателей, то привычные виды отчетов не исчезли – например, взнос на травматизм. Их все еще контролирует ФСС, а бизнесмены получили еще одну форму отчетности для сдачи – со своими сроками, штрафами и ответственностью.

Новая форма РСВ с отчета за 2021 год

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Появилось новое поле «Среднесписочная численность», эти данные нужно будет приводить в РСВ за каждый отчетный и расчетный период. Отдельный отчет о среднесписочной численности сотрудников удалили.

- Коды тарифов и коды категорий застрахованных лиц. В приказ добавили коды тарифов, которые были введены с первого полугодия 2021 года. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по пониженным тарифам, утвердили код тарифа плательщика «20» и коды категорий застрахованного лица «МС», «ВЖМС», «ВПМС». Для страхователей, которым установлен нулевой тариф взносов, утвердили код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ».

- Приложение 5.1. Оно актуально для плательщиков из IT-сферы, которым в рамках налогового маневра установили пониженные тарифы страховых взносов с 1 января 2021 года. Приложение заполняют, чтобы подтвердить свое соответствие условиям применения пониженного тарифа. Это распространяется на разработчиков электроники, программ и баз данных.

- Новые коды тарифа плательщика и коды категорий застрахованных лиц для IT-сферы. Разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов будут проставлять код тарифа «22». Коды категорий застрахованных лиц следующие: «ЭКБ» — физические лица; «ВЖЭК» — лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы; «ВПЭК» — иностранцы или лица без гражданства, временно пребывающие в РФ.