Новые кбк на 2017 год. таблица и изменения

Содержание:

- КБК 2017. Налог на прибыль

- Таблица КБК 2017 года и новые изменения

- КБК 2017. Штрафы, санкции, платежи за возмещение ущерба

- Расшифровка и для чего нужны КБК

- Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

- Возникающие сложности – код налогового периода

- КБК 2017. Платежи за пользование недрами

- КБК 2017. Платежи за пользование природными ресурсами

- КБК по страховым взносам для ИП с работниками

- Структура КБК по НДС

- КБК по страховым взносам в 2020–2021 годах для ПФР

- Новые КБК на 2017 год таблица

- Кбк страховые взносы 2021 таблица – Предприятие Инфо

- КБК-2021 для уплаты налогов для организаций и ИП на ОСН

- КБК-2021 для уплаты налогов для организаций и ИП на спецрежимах

- КБК: страховые взносы-2021

- Кбк для взносов за периоды, истекшие до 01.01.2021

- Новые КБК по страховым взносам с 2021 года

- Кбк пени по страховым взносам в 2021-2021 годах

- Расчет пени по страховым взносам в 2021-2021 годах

КБК 2017. Налог на прибыль

| Наименование платежа | КБК для налога |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Налог на прибыль, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

|

Налог на прибыль, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ |

182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

Таблица КБК 2017 года и новые изменения

Все нововведения в КБК, грядущие в 2017 году, приведут к изменениям по направлению разнообразных выплат.

1. Пени.

2. Взносов из пенсионного сектора.

3. Различных процентных ставок относительно налоговых выплат.

4. Страховых выплат.

На данный момент процентная ставка на страховой взнос рассчитывается и производиться на основе прописанного в законодательстве лимита. Пока он равен 711 тыс. рублей, при этом отмеченная сумма не менялась с начала 2015 года. Исходя из наведённого лимита можно определить, что процентная ставка в Пенсионный фонд РФ составляет 22%. Ещё 10% перенаправляются на выплаты от превышение установленного государственного минимума. Ещё до начала следующего года все плательщики использовали единый код для процентной ставки внебюджетного фонда. Сюда входили все лимиты, обычные выплаты и превышения указанного минимума. После изменения в законодательстве количество кодов увеличилось в несколько раз. Правда, на самом деле их стало два – для каждого отдельного направления.

Чтобы в дальнейшем правильно и безошибочно выполнять все необходимые операции, стоит просто научиться пользоваться таблицей КБК. Оказывается, её нужно уметь правильно расшифровать. Обязательно запомните, что с любым новым изменением естественно будут меняться и сами коды, как и расшифровка к ним. Ко всем изменениям должно идти объяснение, требующее внимательного изучения, чтобы в дальнейшем не допускать ошибок во время заполнения.

В качестве помощи обычным пользователям, существует множество разнообразных онлайн-ресурсов, помогающие каждому налогоплательщику без лишнего труда и времени заполнить необходимое платёжное поручение. В случае обращения к подобному сервису, человеку не придётся что-то делать самостоятельно, так как всё должно быть оформлено автоматически. Сам же пользователей обязан проявить своё участие в нескольких кликах. По времени описанные манипуляции занимают не более минуты.

КБК 2017. Штрафы, санкции, платежи за возмещение ущерба

| Наименование платежа | КБК для платежа |

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 |

182 1 16 03010 01 6000 140 |

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ |

182 1 16 03020 02 6000 140 |

|

Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях |

182 1 16 03030 01 6000 140 |

|

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

182 1 16 06000 01 6000 140 |

|

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций |

182 1 16 31000 01 6000 140 |

Не исключено, что КБК 2017 могут измениться. Если это произойдет, мы сразу сообщим об этом. Сохраните статью в полезные страницы и не пропустите важную информацию.

Расшифровка и для чего нужны КБК

У аббревиатуры КБК есть крайне простая расшифровка — она значит «коды бюджетной классификации». Так в Российской Федерации с 1995 года предусматривается формирование специальных многоразрядных кодов, за счет которых группируются поступающие в Федеральный бюджет средства, в том числе и из выплат, осуществляемых за счет российских налогоплательщиков.

С точки зрения законодательства, применение кодов бюджетной классификации в 2021 году регулируется широким перечнем документов. В частности, рассматривается их применение следующими нормативными актами:

-

- Статья 19 Бюджетного кодекса РФ. В данной статье рассматриваются базовые принципы формирования и использования кодов бюджетной классификации в РФ.

- Статья 165 Бюджетного кодекса РФ регламентирует, что ответственность за установление, контроль и обработку КБК в России несёт Министерство финансов РФ.

- Приказ Минфина России №85н от 06.06.2019 предусматривает принципы формирования КБК на 2021 год, которые состоят из 20 знаков.

Каждый код — это не просто случайно определяемый набор цифр. Принципы определения кодов имеют достаточно строгую последовательность, которая при необходимости может быть расшифрована и самим плательщиком. Так, первые три цифры кода обозначают администратора средств, поступающих в бюджет, цифры с четвертой по тринадцатую — используются для обозначения вида доходов бюджета, а с 14 по 20 — подвида.

КБК нужны в Российской Федерации для того, чтобы эффективно обеспечивать распределение средств, поступающих от налогоплательщиков между разными статьями государственного федерального бюджета. Их использование упрощает перевод средств и их последующее перераспределение, снижая общий уровень нагрузки на бюджетную систему Российской Федерации. Конечно, применение кодов увеличивает часть нагрузки на бухгалтерию и субъекты хозяйствования, но в целом, ознакомиться с актуальным перечнем КБК на 2021 год несложно — это может сделать каждый, так как все используемые коды находятся в открытом доступе.

Неправильное указание КБК в бухгалтерской отчетности практически не признается серьезной ошибкой, подлежащей штрафу. Однако, неточно указанный КБК на 2021 год может привести к тому, что придется подавать уточняющую отчетность. И в некоторых случаях фискальные органы могут все же принять решение о применении штрафных санкций к предприятию.

Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2021 году – 104

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 0200 160 – при своевременном перечислении денежных средств; – 393 1 0200 160 – в случае оплаты пени; – 393 1 0200 160 – оплата штрафа по обязательному платежу.

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2021 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2021 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2021 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2021 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Возникающие сложности – код налогового периода

Образец платежного поручения содержит поле 107, где нужно указать код налогового периода.

В инструкциях по заполнению платежек не содержится прямого ответа на поставленный вопрос. Что именно нужно ставить в этом поле?

В большинстве случаев это поле не предусмотрено для конкретной даты получения дохода.

Исключение составляют те ситуации, когда в законодательном порядке установлено несколько точных сроков с определенными датами для платежа.

Приведем несколько примеров.

- При перечислении НДФЛ нужно посмотреть, когда по налоговому законодательству этот платеж будет признан. Скажем, для заработной платы это заключительный день месяца, в котором средства были получены. Тогда для НДФЛ с заработной платы за март нужно поставить код именно этого месяца, даже если средства выдаются на руки в апреле.

- Что касается отпускных, налоговая признает выплату в день ее перечисления. Поэтому в данном случае в поле 107 следует поставить код месяца, в котором средства были переданы сотруднику.

- То же правило распространяется и на больничный, в расчет которого были внесены изменения. Выплата признается налоговой службой в день ее осуществления. А значит и проставить в платежном поручении нужно код месяца, в котором сумма была выдана на руки, даже если больничный листок сотрудник принес в другом месяце.

Еще один вопрос, возникающий в связи с этим – как задокументировать платежи по налогам, перечисляемым в один день?

Здесь все зависит от того, к какому месяцу относятся эти доходы.

Если выплаты за отпуск и по листку нетрудоспособности пришлись на один месяц, достаточно заполнить одно платежное поручение.

Однако если в один день нужно перечислить НДФЛ по доходам, относящимся к разным месяцам, следует заполнить две отдельные платежки.

КБК 2017. Платежи за пользование недрами

| Наименование платежа | КБК для платежей |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории Российской Федерации |

182 1 12 02030 01 1000 120 | 182 1 12 02030 01 2100 120 | 182 1 12 02030 01 3000 120 |

|

Регулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации |

182 1 12 02080 01 1000 120 | 182 1 12 02080 01 2100 120 | 182 1 12 02080 01 3000 120 |

КБК 2017. Платежи за пользование природными ресурсами

| Наименование платежа | КБК для платежа |

|

Плата за негативное воздействие на окружающую среду |

048 1 12 01010 01 0000 120 |

|

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами |

048 1 12 01020 01 0000 120 |

|

Плата за сбросы загрязняющих веществ в водные объекты |

048 1 12 01030 01 0000 120 |

|

Плата за размещение отходов производства и потребления |

048 1 12 01040 01 0000 120 |

|

Плата за иные виды негативного воздействия на окружающую среду |

048 1 12 01050 01 0000 120 |

|

Плата за пользование водными биологическими ресурсами по межправительственным соглашениям |

076 1 12 03000 01 0000 120 |

|

Плата за пользование водными объектами, находящимися в федеральной собственности |

052 1 12 05010 01 0000 120 |

|

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка |

076 1 12 06000 01 0000 120 |

|

Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственности |

076 1 12 07010 01 0000 120 |

КБК по страховым взносам для ИП с работниками

Если у ИП есть работники, то, помимо взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае указываются следующие КБК.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

Структура КБК по НДС

Поскольку код бюджетной классификации – это некий шифр налогового платежа, соответственно каждая цифра в нем имеет свою смысловую нагрузку. Рассмотрим какую именно.

Первые три цифры кода позволяют идентифицировать – кто является администратором платежа:

- Для федеральной налоговой службы применяется код 182;

- Для федеральной таможенной службы применяется код 153.

Следующая цифра кода помогает определить вид поступления:

- 1 – это налоговый платеж;

- 2 – это безвозмездное поступление.

Последующие две цифры определяют сам вид налога:

- Для подоходного налога используется код 01;

- Если расчетный НДС получен от реализации продукции в рамках нашей страны, то используется код 03;

- Если же от товаров, которые были импортированы из других стран мира, то используется код 04.

Далее идут цифры классификации дохода, который подлежит уплате в бюджет. НДС платежи имеют код доходной классификации 01000.

Поскольку НДС – это налог федерального уровня, следовательно, он подлежит уплате в федеральный бюджет с применением кода 01.

Следующие четыре цифры классифицируют тип платежа:

- Налоги и сборы имеют код 1000;

- Пени по НДС – 2100;

- Штрафы – 3000.

И напоследок – последние три цифры кода определяют вид экономической деятельности по отношению, которого изымается налог:

- 110 – это налоговый доход;

- 160 – социальные отчисления.

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

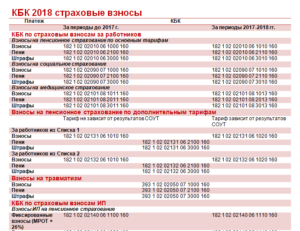

Новые КБК на 2017 год таблица

Основная часть КБК на следующий год будет принята в декабре. Но уже сейчас есть новые КБК на 2017 год. Таблица с изменениями по кодам – в нашей статье.

Минфин внес поправки в коды бюджетной классификации. Изменения касаются налога на прибыль, минимального налога и страховых взносов и вступают в силу с 1 января 2017 года.

Новые КБК на 2017 год в ПФР и ФСС

Поскольку с нового года страховые взносы будут перечисляться в ФНС, КБК будут другие. Их утвердил Минфин России своим приказом от 17.12.2016 № 230н. Они различаются в зависимости от того, за какой период уплачиваются взносы – декабрь 2016 года или отчетные периоды 2017 года. Для удобства информацию по КБК для уплаты взносов мы представили в таблице ниже.

См. также:

«КБК 2018 переходная таблица»

Таблица. Новые КБК по страховым взносам на 2017 год

|

Пенсионные взносы |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Пени по пенсионным взносам |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Штрафы по пенсионным взносам |

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

Медицинские взносы |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Пени по медицинским взносам |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

Штрафы по медицинским взносам |

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

Взносы на случай болезни и материнства |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени по взносам на случай болезни и материнства |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы по взносам на случай болезни и материнства |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Дополнительные пенсионные взносы по тарифу 1 |

182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

|

Дополнительные пенсионные взносы по тарифу 2 |

182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

Наши подписчики никогда не перепутают КБК. Ведь они пользуются удобным сервисом «Справочник КБК». Чтобы получить доступ к сервису – оформите подписку на журнал «Зарплата» (или оплатите картой, тогда подписка начнет действовать через два часа после оплаты).

Кбк на 2017 год: изменения по налогу на прибыль и усн, таблица, налоги

С 2017 года отдельного КБК для минимального налога больше не существует. Его нужно будет перечислять на КБК, который предусмотрен для уплаты упрощенного налога с разницы между доходами и расходами. Содержит новые КБК на 2017 год таблица ниже.

Советуем почитать:

Таблица. Новые КБК на 2017 год для УСН

|

Налог, уплачиваемый при объекте доходы |

182 1 05 01011 01 1000 110 |

|

Налога, уплачиваемый при объекте доходы минус расходы, а также минимальный налог |

182 1 05 01021 01 1000 110 |

Изменения КБК в 2017 году коснулись и организаций на общем режиме. С 2017 года введен отдельный КБК для налога на прибыль контролируемых иностранных компаний – 182 1 01 01080 01 1000 110. Новые КБК на 2017 год для налога на прибыль приведены ниже.

Таблица. Новые КБК на 2017 год по налогу на прибыль

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

| Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 1000 110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

1822 1 01 01040 01 1000 110 |

|

182 1 01 01060 01 1000 110 |

|

|

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

Кбк страховые взносы 2021 таблица – Предприятие Инфо

КБК на 2021 год вы найдете в отдельном материале.

С 2021 года меняются некоторые КБК для уплаты налогов и взносов (Приказ Минфина России от 07.12.2021 N 230н). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2021 году. Изменившиеся по сравнению с 2021 г. коды, а также новые КБК-2021 выделены курсивом и отмечены звездочкой.

КБК-2021 для уплаты налогов для организаций и ИП на ОСН

| Налог на прибыль, в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02021 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02021 01 1000 110 |

КБК-2021 для уплаты налогов для организаций и ИП на спецрежимах

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110* |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2021 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке

О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2021, № 1, с.63.

КБК: страховые взносы-2021

КБК для всех взносов, контролируемых с 2021 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2021 г. будут одни КБК, а для взносов за периоды начиная с 2021 г. – другие

То есть, если например взносы за декабрь 2021 г. вы будете перечислять в январе 2021 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2021 года.

Кбк для взносов за периоды, истекшие до 01.01.2021

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): |

Новые КБК по страховым взносам с 2021 года

С 2021 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2021 году для ИП за себя.

Кбк пени по страховым взносам в 2021-2021 годах

КБК пени по страховым взносам – в 2021-2021 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Расчет пени по страховым взносам в 2021-2021 годах

Заполнение платежки при уплате пени

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2021

Изменения в КБК с 2021 года

Последствия ошибок при уплате пени

Итоги

Расчет пени по страховым взносам в 2021-2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.