Производственный календарь на 2019 год

Содержание:

- Календарь налогов и отчетности в программе «1С:Управление нашей фирмой 8»

- Формы, обязательные для всех

- Сфера применения

- Налоговый календарь для ИП

- Российские календари отчетности

- Производственный календарь на 2019 год

- Особенности использования

- Что такое календарь налоговой отчетности

- Отчетность в пенсионный и ФСС

- Налоговый календарь для ООО

- Календарь отчетности для ИП на УСН, ОСН, ЕНВД

- Перечисления в ФСС и ПФР

- Календарь бухгалтера по кварталам

- Монитор налогов и отчетности в «1С:Бухгалтерии 8»

Календарь налогов и отчетности в программе «1С:Управление нашей фирмой 8»

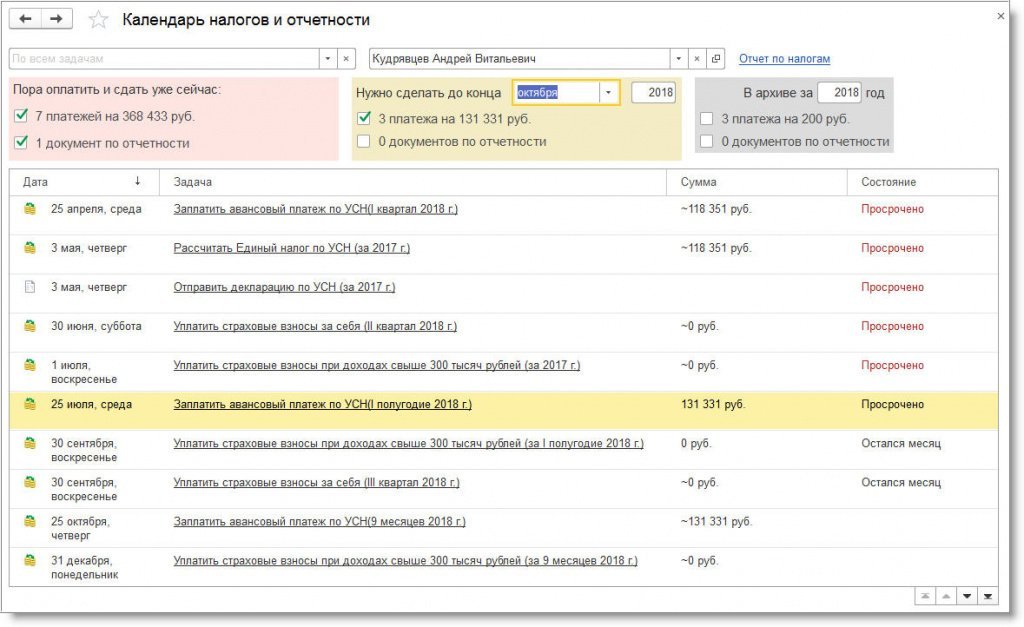

Календарь налогов и отчетности, интегрированный в программу «1С:Управление нашей фирмой 8», позволяет на одном экране увидеть полную картину по уплате налогов и сдаче отчетности. Календарь доступен по соответствующей гиперссылке в разделе Налоги.

Форма Календаря налогов и отчетности объединяет две части: Монитор налогов и отчетности и Список задач (рис. 11).

Монитор налогов и отчетности расположен в шапке Календаря, состоит из трех блоков (индикаторов), отмеченных разными цветами и содержащих обобщенную информацию о налогах и отчетах:

- за настоящий период (красный цвет) – начисленные налоги, подлежащие уплате, и отчеты, по которым необходимо отчитаться;

- будущее (желтый цвет) – ориентировочная сумма налогов и отчеты, по которым предстоит отчитываться;

- в архиве (серый цвет) – уплаченная сумма налогов и представленная отчетность по задачам, которые были завершены.

Рис. 11. Календарь налогов и отчетности

Список задач аналогичен одноименному сервису, реализованному в «1С:Бухгалтерии 8». Каждое действие, которое касается уплаты налога или представления отчетности, представлено в программе как задача. В Списке задач отображаются напоминания о необходимости сформировать и отправить тот или иной отчет, уплатить налоги или взносы.

В Списке задач можно найти информацию как по текущим задачам, так и по выполненным. Для отображения выполненных задач необходимо установить флаг Архив. При необходимости можно выполнить задачу, срок которой еще не наступил. Для этого следует установить флаг Будущие.

Напоминания о необходимости сдачи отчетности или уплаты налогов и взносов отображаются также в мониторе Пульс бизнеса, доступном на начальной странице и в календаре сотрудника.

Календари бухгалтера, встроенные в программы 1С, являются популярными и востребованными сервисами, которые помогают пользователю как в сложный отчетный период, так и в ежедневной работе.

Формы, обязательные для всех

Независимо от выбранного вида деятельности и применяемой системы налогообложения, все индивидуальные предприниматели обязаны сдавать в ИФНС сведения о среднесписочной численности работников.

Отчет сдают за календарный год. Последний срок — 20 января года, следующего за отчетным. О составлении отчетной формы, читайте в специальном материале «Как ИП с работниками подготовить отчет по по среднесписочной численности».

Если в собственности частника имеется земельный участок, транспорт либо иное налогооблагаемое имущество, то придется формировать дополнительные виды налоговых деклараций и отчетов. Напомним, что земельный, транспортный и имущественные налоги переданы в ведение муниципальных образований. Это означает, что сроки сдачи, налоговые ставки, льготы и привилегии устанавливаются на местном уровне.

Узнавайте, сдавать ли такие отчеты ИП, в территориальном отделении ИФНС.

Сфера применения

Любой субъект предпринимательской деятельности, то есть ООО, ИП, АО и т.д. тесно связан с государством налоговыми обязательствами, а с работниками – обязательствами по выплате заработной платы и перечислению обязательных страховых взносов.

Сроки, в которые субъект предпринимательской деятельности обязан исполнить свои налоговые обязательства, существенно варьируются в зависимости от:

- налогового режима;

- вида налога;

- положений федеральных законов и подзаконных актов;

- положений региональных норм;

- формы сдачи отчета в бумажной или электронной форме.

Календарь бухгалтера на 2021 год в равной степени подходит всех субъектам предпринимательской деятельности, вне зависимости от режима налогообложения, поскольку предоставляет пользователям дифференцированный список сроков по налоговым обязательствам – ежемесячным, ежеквартальным или годовым.

Используя разработанный нами календарь, субъект предпринимательской деятельности не допустит нарушений налогового законодательства в части соблюдения сроков, предусмотренных ст. 57 НК РФ.

Налоговый календарь для ИП

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

|

УСН* |

Авансовый платеж за первый квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

Годовая декларация по УСН и оплата налога не позднее 30 апреля |

ст. 346.21, 346.23 НК РФ |

|

ЕСХН |

— |

Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля |

— |

Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта |

ст. 346.9, 346.10 НК РФ |

|

НДС** |

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно |

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно |

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно |

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно |

ст. 174 НК РФ |

|

НДФЛ |

Авансовый платеж за 1 квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

НДФЛ по итогам года — не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно |

ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. То есть взносы ИП в размере 40 874 рубля надо заплатить не позже 31 декабря 2021 года, а дополнительный взнос — не позже 1 июля 2022 года. Отчетности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

Российские календари отчетности

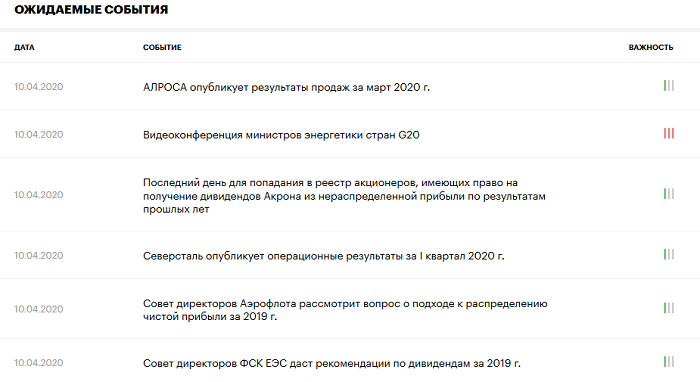

Получить информацию по компаниям нашей страны можно и на международных ресурсах. Она доступна на сервисах yahoo и investing.com. Существует и несколько российских агрегаторов, представляющих информацию только об эмитентах, акции которых обращаются на Московской бирже.

Один из наиболее популярных – bcs-express.ru/ozhidaemye-sobytiya. Здесь нет сведений по мультипликаторам и полученной прибыли

Вместо этого даётся оценка важности события

Функционал сервиса ограничен: инвестор не может выбрать интересующую его дату или получить какие-либо подробные сведения.

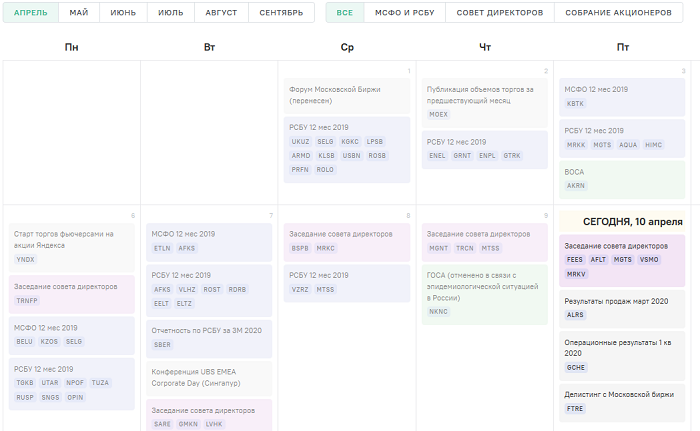

Более информативен сервис investmint.ru/calendar Он дает возможность сделать сортировку по типу события:

- публикация отчетности;

- совет директоров;

- собрание акционеров.

Данные предоставляются в удобной табличной форме. Интерфейс сайта показан ниже.

Как и на сервисе investing.com, кликнув на тикер эмитента, можно перейти на карточку компании. На ней собраны данные о дивидендах, мультипликаторах, финансовых показателях. Главный недостаток – большинство сведений доступны только по платной подписке.

Еще один популярный ресурс – ru.tradingview.com/markets/stocks-russia/earnings. Здесь можно получить информацию и по другим странам. Сайт дает прогноз по мультипликаторам и фактической выручке. Также он информирует о том, будет ли отчет размещен в первой половине дня или после окончания торгов (последняя графа на скрине).

Еще несколько календарей отчетностей на русском языке:

- smart-lab.ru/calendar/stocks/;

- thewallstreet.pro/calendarrus;

- finam.ru/analysis/eq_dates/.

Производственный календарь на 2019 год

Нормы рабочего времени в 2019 году

В 2019 году:

- календарных — 365 дней;

- рабочих — 247 дней;

- выходных/праздничных — 118 дней.

Рабочее время за 2019 год:

- при 40-часовой неделе — 1970,00 часов;

- при 36-часовой неделе — 1772,40 часов;

- при 24-часовой неделе — 1179,60 часов.

Обратите внимание!

В производственном календаре дается норма рабочего времени на месяцы, кварталы и 2019 год в целом при 40-, 36- и 24-часовых рабочих неделях, а также количество рабочих и выходных дней при пятидневной рабочей неделе с двумя выходными днями.

Нерабочими праздничными днями в 2019 году будут (ст. 112 ТК РФ):

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Следует помнить, что согласно ст. 6 ТК РФ законами и иными нормативно-правовыми документами органов государственной власти субъектов Российской Федерации могут быть установлены дополнительные нерабочие праздничные дни.

Религиозные праздники также могут объявляться дополнительно нерабочими праздничными днями (ч. 7 ст. 4 Федерального закона от 26.09.1997 № 125-ФЗ).

Перенос выходных дней

Согласно ч. 2 ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносят на следующий после праздничного рабочий день. Исключение — выходные дни, совпадающие с нерабочими праздничными днями с 1 по 8 января. Правительство Российской Федерации переносит два выходных дня из числа этих дней на другие дни в очередном календарном году.

В соответствии с ч. 5 ст. 112 ТК РФ для удобства работников выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства РФ.

В 2019 году в соответствии с Постановлением Правительства РФ от 01.10.2018 № 1163 «О переносе выходных дней в 2019 году» перенесены следующие выходные дни:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с субботы 23 февраля на пятницу 10 мая.

Поэтому в 2019 году «новогодние каникулы» для работников продлятся 10 дней — с 30 декабря 2018 года по 8 января 2019 года.

Отметить Международный женский день можно будет с размахом — с 8 по 10 марта.

В мае открывается дачный сезон, поэтому праздничные выходные будут весьма кстати: будем отдыхать (кто-то — работать на даче) с 1 по 5 мая — Праздник Весны и Труда, а с 9 по 12 мая будем праздновать День Победы.

Осенью будем отдыхать с 2 по 4 ноября 2019 года, так как 2 и 3 ноября — выходные, а 4 ноября отмечается День народного единства.

Определение нормы рабочего времени

При 40-часовой рабочей неделе норма рабочего времени — 8 часов, при продолжительности рабочей недели 36 часов она составит 7,2 часа, при 24-часовой рабочей неделе — 4,8 часа.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

В соответствии с ч. 1 ст. 95 ТК РФ продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В 2019 году работники будут работать на один час меньше 22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 31 декабря (накануне праздников 23 февраля, 8 марта, 1 мая, 9 мая, 12 июня 2019 года, 1 января 2020 года).

Если выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день (см. Порядок, утвержденный Приказом Минздравсоцразвития России от 13.08.2009 № 588н).

Таким образом, всего в 2019 году для работников с пятидневной рабочей неделей будет 6 рабочих дней с сокращенной продолжительностью на один час.

Примеры расчетов

В январе 2019 года при пятидневной рабочей неделе с двумя выходными днями будет 17 рабочих дней и 14 выходных дней.

Норма рабочего времени в январе 2019 года составит:

- при 40-часовой рабочей неделе — 136 часов (8 ч × 17 дней);

- при 36-часовой рабочей неделе — 122,4 часа (7,2 ч × 17 дней);

- при 24-часовой рабочей неделе — 81,6 часа (4,8 ч × 17 дней).

В 2019 году в целом при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 6 сокращенных на один час рабочих дней, указанных выше, и 118 выходных и нерабочих праздничных дней. Количество рабочих дней, а также выходных и праздничных дней в 2019 году по сравнению с 2018 годом не изменилось.

Норма рабочего времени в 2019 году в целом составит:

- при 40-часовой рабочей неделе — 1970 ч (8 ч × 247 дней – 6 ч = 1970 ч);

- при 36-часовой рабочей неделе — 1772,4 ч (7,2 ч × 247 дней – 6 ч = 1772,4 ч);

- при 24-часовой рабочей неделе — 1179,6 ч (4,8 ч x 247 дней – 6 ч = 1179,6 ч).

Для физических лиц

Для юридического лица

Подписка на эл.версию

18.10.2018, 16:24

Особенности использования

Как правило, календарь разрабатывается на год с учетом законодательства, принятого по тому или иному виду отчетности. Однако бывают ситуации, когда законодательные власти принимают новые нормативно-правовые акты по налогам, и отчетность нужно начинать сдавать не с начала года. Тогда в календарь вносятся соответствующие изменения, чтобы налогоплательщики не упустили этот важный момент.

Как правило, календарь разрабатывается на год с учетом законодательства, принятого по тому или иному виду отчетности. Однако бывают ситуации, когда законодательные власти принимают новые нормативно-правовые акты по налогам, и отчетность нужно начинать сдавать не с начала года. Тогда в календарь вносятся соответствующие изменения, чтобы налогоплательщики не упустили этот важный момент.

Календари налоговой отчетности по разным годам могут не совпадать в связи с изменением законодательства и разными датами выходных. При начале нового года всегда нужно использовать календарь, относящийся именно к этому налоговому периоду.

Составленный в различных электронных системах календарь налоговой отчетности может быть распечатан, чтобы он всегда был под рукой и бухгалтер смог ориентироваться на него при выполнении трудовых обязанностей.

Что такое календарь налоговой отчетности

Понятие

Календарь налоговой отчетности представляет собой специальную таблицу, в которой прописывается, в какой день какую отчетность необходимо сдать в налоговые органы. Он разрабатывается на весь год с разбивкой по кварталам, месяцам и дням, а потому его достаточно легко и комфортно использовать при формировании отчетной документации.

Главная цель разработки налогового календаря — помочь компаниям вовремя сдавать отчетность в государственные органы, тем самым избегая административной ответственности и штрафных санкций. Благодаря использованию календаря повышается деловая репутация предприятия, так как оно находится на хорошем счету в налоговых органах.

Кроме того, документ позволяет экономить денежные средства, которые при несоблюдении сроков сдачи отчетности необходимо будет направить на погашение штрафа. Эти суммы могут иметь весьма внушительные размеры, к примеру, за каждого сотрудника по отчету СЗВ-М работодатель должен заплатить 500 руб. Если в его штате 100 работников, то штраф за один непредставленный отчет составит 50 000 руб.

Необходимо отметить, что просрочка по сдаче налоговой отчетности грозит компаниям блокировкой расчетных счетов в банках (ст. 76 НК РФ). Это означает, что организация не сможет использовать денежные средства, находящиеся у нее в безналичной форме на счетах. Для нее могут наступить негативные события, в том числе отсутствие возможности оплачивать по счетам контрагентов, проводить налоговые платежи, осуществлять выплату зарплаты. За указанные просрочки по платежам также возможно наложение административной ответственности и штрафных санкций, что еще сильнее усугубит положение компании.

Нормативное законодательство по вопросу

Как такового понятия «календарь налоговой отчетности» в законодательстве нет, но, тем не менее, информация, содержащаяся в нем, имеется в нормативно-правовых актах РФ. Связано это с тем, что сроки представления какого-либо вида налоговой отчетности указываются в конкретном НПА России. Иными словами, информация, содержащаяся в календаре, в законодательстве РФ находится в разрозненном виде, а потому ее нужно либо постоянно отслеживать, либо записывать в форме таблицы.

Как такового понятия «календарь налоговой отчетности» в законодательстве нет, но, тем не менее, информация, содержащаяся в нем, имеется в нормативно-правовых актах РФ. Связано это с тем, что сроки представления какого-либо вида налоговой отчетности указываются в конкретном НПА России. Иными словами, информация, содержащаяся в календаре, в законодательстве РФ находится в разрозненном виде, а потому ее нужно либо постоянно отслеживать, либо записывать в форме таблицы.

Делать это можно самостоятельно с учетом того, какие виды налоговой отчетности нужно сдавать в компании. Календарь — это не обязательный документ, а потому его не нужно каким-то образом регистрировать или создавать для него форму или бланк. Он является своего рода руководством к действию, а потому используется в качестве подручного средства для выполнения бухгалтером своих профессиональных обязанностей.

Календарь бухгалтера и налоговика можно создать в специальной программе, о чем и расскажет видео ниже:

Отчетность в пенсионный и ФСС

Юридические лица и ИП, использующие труд наемных рабочих также обязаны сдавать следующую отчетность.

| Форма отчетности | Срок сдачи ежеквартальной отчетности | Срок отчетности по итогам года |

|---|---|---|

| РСВ (при среднесписочной численности до 25 сотрудников отчетность сдается в бумажной форме) | IV квартал 2019 – до 15 февраля 2020

I квартал 2020 – до 15 мая 2020 года II квартал 2020 – до 15 августа 2020 III квартал 2020 – до 15 ноября 2020 IV квартал 2020 – до 15 февраля 2021 |

Не требуется |

| РСВ (при среднесписочной численности свыше 25 человек отчет отправляется в электронном виде) | IV квартал 2019 – до 20 февраля 2020

I квартал 2020 – до 20 мая 2020 II квартал 2020 – до 20 августа 2020 IV квартал 2020 – до 20 февраля 2021 |

Не требуется |

| Отчет о среднесписочной численности | Не требуется | За 2019 год до 20 января 2020 года |

| СЗВ-М | Сдается помесячно до 15 числа месяца следующего за отчетным . За декабрь 2019 до 15 января 2019 года. | Не требуется |

| СЗВ-Стаж | Не требуется | Сдается раз в год. За 2019 год – до 1 марта 2020 года |

| 4-ФСС может сдаваться как в электронном виде (Э), так и в бумажном (Б). | IV квартал 2019 года: (Б) до 20 января 2020; (Э) до 25 января.I квартал 2020: (Б) до 20 апреля 2020; (Э) до 25 апреля.II квартал 2020: (Б) до 20 июля 2020; (Э) до 25 июля.III квартал 2020: (Б) до 20 октября 2020; (Э) до 25 октября.IV квартал 2020: (Б) 20 января 2021 (Б); (Э) до 25 января. |

Не требуется |

Налоговый календарь для ООО

Федеральный налоговый календарь на 2021 год для ООО выглядит так:

Таблица 5. Сроки уплаты налоговых платежей и подготовки отчетности для ООО

| Название НП | I кв. | II кв. | III кв. | IV кв. или платеж за год (уплата производится в году, следующем за отчетным) | Статья НК РФ |

|---|---|---|---|---|---|

| УСН, ежеквартальные авансовые платежи (при наличии прибыли за отчетные периоды) | до 25.07 | до 25.07 | до 25.10 | Не позже 31.03 (декларация+платеж) | 346.21, 346.23 |

| ЕНВД: декларация |

до 20.04 | до 20.07 | до 20.10 | до 20.01 | 346.32 |

|

Оплата |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | |

| ЕСХН | Аванс – не позже 25.07 | Декларация и платеж – не позже 31.03 | 346.9, 346.10 | ||

| НДС (равными суммами, по 1/3 каждые 3 следующих за отчетным кварталом месяца): Декларация |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | 174 |

| Оплата | до 25.06 | до 25.09 | до 25.12 | до 25.03 | |

| На прибыль (для ООО, чьи доходы за квартал не превысили 15 млн. руб.), аванс+ декларация | до 28.04 | до 28.07 | до 28.10 | Не позже 28.03 (взносы+ декларация) | 285, 286, 287, 289 |

| На имущество (если отчетные периоды установлены на региональном уровне) | до 30.04 | до 30.07 | до 30.10 | Не позже 30.03. Конкретные даты сдачи декларации, уплаты аванса устанавливают власти регионов РФ | 382, 386 |

| Годовая отчетность бухгалтерии | Не позже 31.03 (отчеты за предыдущий год) |

Календарь отчетности для ИП на УСН, ОСН, ЕНВД

Все вышеперечисленные налоги и отчисления требуют соответствующей отчетности с жестко регламентированными сроками (см. штрафы за несвоевременную сдачу отчетности).

| Отчетный период | Система налогов | Форма отчетности | Крайний срок сдачи |

|---|---|---|---|

| IVквартал 2019 года | ОСН | Декларирование НДС (в 2020 сдается исключительно в электронном виде) | 25.01.2020 |

| ОСН | Годовая декларация 3-НДФЛ за 2019 год | 30.04.2020 | |

| УСН | Ежегодная отчетность по УСН за 2019 год | 30.04.2020 | |

| ЕНВД | Квартальная декларация по ЕНВД | 20.01.2020 | |

| ЕСХН | Декларация ЕСХН по итогам 2019 года | 31.03.2020 | |

| I квартал 2020 | ОСН | Декларация НДС | 25.04.2020 |

| ЕНВД | Ежеквартальная отчетность по ЕНВД | 20.04.2020 | |

| II квартал 2020 | ОСН | Декларация НДС | 25.07.2020 |

| ЕНВД | Квартальная декларация по ЕНВД | 20.07.2020 | |

| III квартал 2020 | ОСН | Отчетность по НДС | 25.10.2020 |

| ЕНВД | Декларация по ЕНВД | 20.10.2020 | |

| IV квартал 2020 | ОСН | Декларация НДС | 25.01.2021 |

| ЕНВД | Декларация по ЕНВД | 20.01.2021 |

При использовании патентной системы отсутствует необходимость сдачи отчетности в надзорные органы. Однако требуется подача заявления на применение такой системы налогообложения не позже 10 дней до начала деятельности по ПСН.

Перечисления в ФСС и ПФР

В не зависимости от формы организации юрлица и индивидуальные предприниматели обязаны производить обязательные финансовые отчисления на страховую часть пенсии и медицинское страхование своих сотрудников. В течение 2019 года правительством РФ были увеличены предельные величины расчета страховых взносов на 2020 год. Лимит по пенсионным отчислениям был повышен до суммы в 1 292 000руб, а по социальным взносам на случай временной нетрудоспособности и материнству до 912 000руб. Претерпели изменения и правила сдачи 4-ФСС. Теперь при передаче документов фонду, организации необходимо прикладывать заявление о предоставлении госуслуги по приему документов.

| Взнос | Крайний срок |

|---|---|

| Обязательная медицинская страховка | 31 декабря 2020 |

| Обязательные отчисления на страховую часть пенсии | 31 декабря 2020 |

| Перечисления в ФСС | 15 число каждого месяца, следующего за месяцем начисления заработной платы |

Календарь бухгалтера по кварталам

1 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 16 | 17 | |

| 18 | 19 | 21 | 22 | 23 | 24 | |

| 26 | 27 | 29 | 30 | 31 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | 5 | 6 | 7 | |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 16 | 17 | 18 | 19 | 20 | 21 | |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | 5 | 6 | 7 | |

| 8 | 9 | 11 | 12 | 13 | 14 | |

| 16 | 17 | 18 | 19 | 20 | 21 | |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

2 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 16 | 17 | 18 | |

| 19 | 21 | 22 | 23 | 24 | 25 | |

| 27 | 29 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 18 | 19 | 20 | 21 | 22 | 23 | |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 16 | 17 | 18 | 19 | 20 | |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

3 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 16 | 17 | 18 | |

| 19 | 21 | 22 | 23 | 24 | 25 | |

| 27 | 29 | 31 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 3 | 4 | 5 | 6 | 7 | 8 | |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 17 | 18 | 19 | 20 | 21 | 22 | |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 16 | 17 | 18 | 19 | |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

4 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 16 | 17 | |

| 18 | 19 | 21 | 22 | 23 | 24 | |

| 26 | 27 | 29 | 30 | 31 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | 5 | 6 | 7 | |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 16 | 17 | 18 | 19 | 20 | 21 | |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 16 | 17 | 18 | 19 | |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

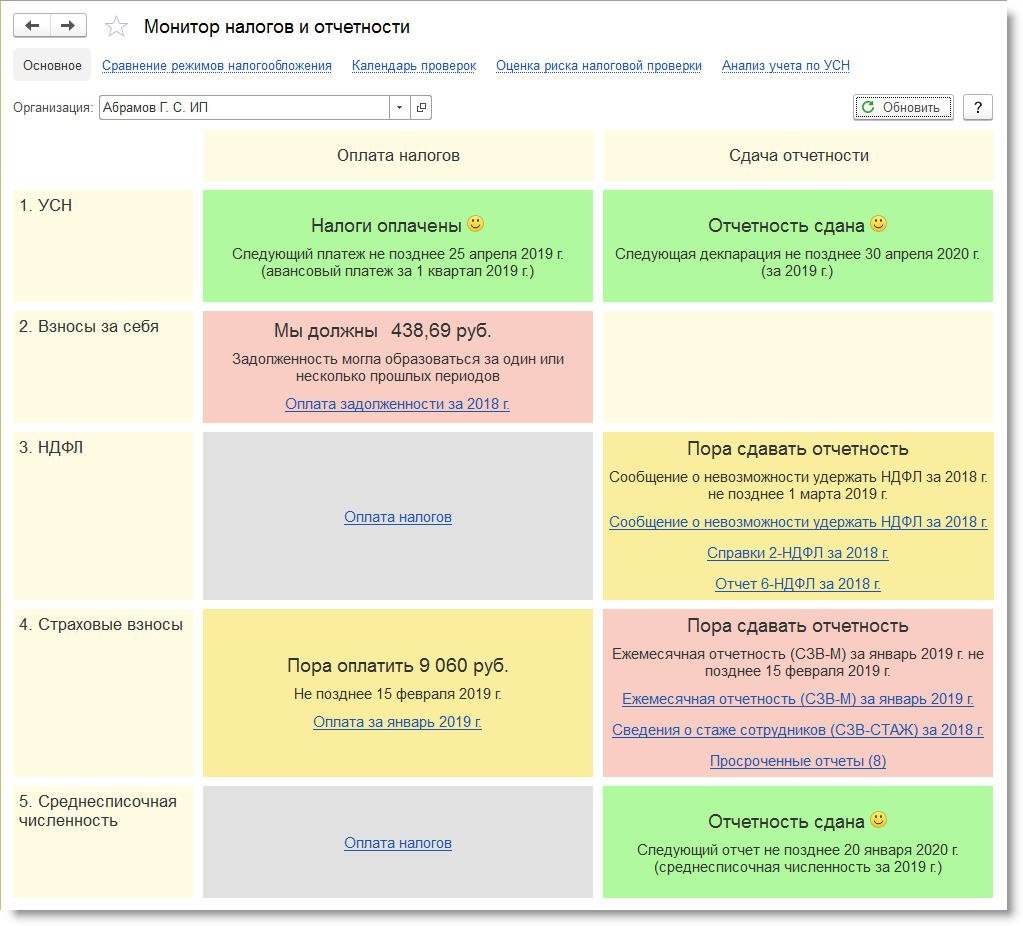

Монитор налогов и отчетности в «1С:Бухгалтерии 8»

В некоторых случаях альтернативой сервису Список задач в «1С:Бухгалтерии 8» (ред. 3.0) может стать Монитор налогов и отчетности (раздел Руководителю – Анализ), который показывает общую картину уплаты всех налогов и представления всей отчетности на текущий день в виде цветных прямоугольных блоков (индикаторов), рис. 10.

Рис. 10. Монитор налогов и отчетности

Монитор в первую очередь предназначен для организаций и индивидуальных предпринимателей, применяющих УСН и/или ЕНВД. По остальным организациям и ИП состояние уплаты по ряду налогов (НДС, НДФЛ, налог на прибыль и др.) монитором не контролируется. Такие налоги и отчеты отмечаются в мониторе серым цветом.

Всего в мониторе предусмотрено четыре цвета индикаторов:

- зеленый цвет означает, что за текущий налоговый (отчетный) период налоги уплачены, а отчетность сдана, и в ближайшее время не требуется совершения новых платежей или сдачи новой отчетности. Факты выполнения обязательств по налогам и отчетности анализируются с момента начала ведения учета в программе;

- желтый цвет сообщает о начале текущего отчетного (налогового) периода. В это время рекомендуется начинать подготовку отчетности и уплаты налогов. По отчетности желтый индикатор сохраняется до момента окончания отчетного периода, а для организаций, подключенных к сервису 1С-Отчетность, − до момента получения положительного подтверждения сдачи отчетности. По уплате налогов отображается текущая сумма к уплате с учетом переплаты прошлых периодов;

- красный цвет сигнализирует о том, что уплата какого-либо налога была пропущена, а какой-то отчет за прошедший налоговый (отчетный) период не сдан. Монитор отслеживает, за какой конкретно период не был сдан отчет. Для налогов по умолчанию считается, что оплата была пропущена за последний завершенный период. Если организация подключена к 1С-отчетности, то также анализируется статус представления отчетности;

- серым цветом помечаются налоги и отчеты, по которым выполнение задач в мониторе не отслеживается.

Если начинается очередной налоговый (отчетный) период и при этом по прошедшим периодам остались просроченные платежи (отчеты), то красный цвет индикатора одновременно сообщает и о необходимости уплаты налога (сдачи отчета) за текущий период, и о необходимости выполнить обязательства по просроченным платежам (отчетам).

Анализ данных по уплате налогов и сдаче отчетности выполняется на основе счетов бухгалтерского учета. Поэтому суммы налогов в мониторе могут не совпадать с суммами по данным налоговых органов в части пеней и штрафов. Штрафы и пени в мониторе не анализируются. Если представлялась уточненная отчетность, то она в мониторе не контролируется, при этом сдача «нулевой» первичной отчетности отслеживается.

Непосредственно из монитора по соответствующей ссылке можно перейти к выполнению задачи по подготовке отчета или к уплате налога.