Инструкция: как сменить страховку для ипотеки на более выгодную

Содержание:

- Наступление страхового случая

- Что такое титульное страхование при ипотеке и сколько это стоит?

- Как сэкономить на ипотечном страховании – 3 простых совета

- Порядок оформления страховки

- Обязательное страхование

- Стоимость услуг по страхованию

- Зачем и где страховать недвижимость?

- Какие преимущества дает страховка жизни при ипотечном кредите?

- Полезные советы

- Общее представление о том, что такое ипотечное страхование

- Какие нюансы следует учесть при заключении ипотечного договора, общие рекомендации

- Какую страховку при ипотеке лучше всего выбрать?

- Порядок оформления

- Страхование ипотеки: где дешевле и выгодней

- Что это такое

Наступление страхового случая

Если тот самый страховой случай все-таки произошел, вам нужно сообщить о произошедшем в страховую компанию и банк в срок, установленный договором. Как только вы предъявите соответствующий пакет документов, механизм будет запущен. Дело в том, что выгодоприобретателем, как правило, является банк, и вопрос выплат будет решаться именно на уровне банка и страховой компании, хотя на самотек пускать данную процедуру определенно не стоит.

В случае отказа страховой компании от выплаты следует обращаться в суд. Правда, судиться бесполезно, если при заключении договора страхования вы утаили от страховой компании факт, косвенно или прямо приведший к страховому случаю. В такой ситуации суд однозначно займет сторону страховщика, так как по закону страхователь обязан сообщить страховщику известные ему на момент заключения договора обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства неизвестны и не должны быть известны страховщику. Например, в марте этого года Ставропольский краевой суд удовлетворил иск страховой компании о признании недействительным договора страхования. Дело в том, что страхователю до заключения договора страхования было диагностировано заболевание, повлекшее в дальнейшем установление группы инвалидности, однако этот факт он скрыл (Апелляционное определение Ставропольского краевого суда от 22 марта 2017 г. по делу № 33-2258/2017).

Что такое титульное страхование при ипотеке и сколько это стоит?

on class=»infoblock»>

Титул – это право собственности и владения недвижимостью. Подтверждает это выписка из ЕГРН, в которой указан владелец дома или квартиры. Владелец недвижимости может потерять право собственности на жилье, например по причине объявившегося наследника квартиры или дома. Банки нередко настаивают на страховании титула для недвижимости, приобретенной на вторичном рынке. Это позволяет обезопасить жилье, находящуюся в залоге у кредитной организации.

Рассмотрим ситуацию на реальном примере. Заемщик оформляет ипотеку и приобретает квартиру на вторичном рынке. Юрист банка проверяет чистоту сделки и право собственности регистрируется в Россреестре. Но спустя несколько месяцев появляется родственник продавца и в судебном порядке на основании уважительной причины (например, написанный отказ от доли в квартире в состоянии временной недееспособности, или же с предоставлением пакета документов о наличии инвалидности, введении в заблуждение при оформлении сделки, использовании поддельной доверенности продавцом, ущемлении прав несовершеннолетних и т.д.) восстанавливает свое право на долю/100% имущества. А покупатель рискует остаться без квартиры и без денег. Или же выплачивать появившемуся родственнику продавца стоимость его части недвижимости.

Избежать такого развития событий позволяет титульное страхование при ипотеке. Выплачивать часть (или полную стоимость) жилья будет уже страховая компания.

Стоимость титульного страхования зависит от нескольких факторов:

- суммы кредитного договора;

- банка-кредитора;

- города и региона;

- рисков;

- сроков заключения договора.

Средняя стоимость варьирует в интервале от 0,5 до 2,5%.

Как сэкономить на ипотечном страховании – 3 простых совета

Полис ипотечного страхования обойдётся дешевле, если вы воспользуетесь нашими полезными советами.

Совет 1. Откажитесь от ненужных услуг страхования

Как уже говорилось выше, обязательным при страховании кредита выступает защита самого залога – то есть квартиры, дома или другой недвижимости.

Вы имеете законное право отказаться от остальных программ. Однако делать это стоит лишь в том случае, если отказ не приведёт к повышению процентной ставки.

Программу индивидуального страхования тоже можно составить исходя из собственных предпочтений. Нет нужды переплачивать за факторы риска, неактуальные и маловероятные лично для вас.

Совет 2. Участвуйте в акционных программах

Каждый страховщик периодически проводит акции для привлечения новых клиентов и стимулирования лояльных страхователей.

Если отслеживать на сайтах актуальные предложения, можно сэкономить от 5 до 25%.

Клиенты, которые сотрудничают с одним и тем же страховщиком много лет подряд, тоже могут рассчитывать на скидки.

Совет 3. Покупайте квартиру в новостройке

Страхование титула актуально только для вторичного рынка жилья.

Если вы приобретаете квартирку в новостройке, на право собственности, кроме вас, никто не может претендовать. Стало быть, титульное страхование можно не включать в программу.

Смотрите полезное видео по теме.

Порядок оформления страховки

Наличие страхового полиса, который защищает объект залога от утраты и порчи – обязательное условие получения ипотечного кредита. Вы должны предъявить его при получении кредитных средств. По своему желанию вы также можете оформить и защиту жизни, здоровья и титула.

Порядок действий для оформления полиса защиты:

Первое, что вы должны сделать, это изучить список аккредитованных страховых компаний на сайте своего ипотечного банка. Например, у Сбербанка на сегодня аккредитовано 20 компаний, страхующих объект недвижимости, и 16 – жизнь и здоровье.

Изучить требования банка к страховым компаниям и условиям предоставления их услуг.

Изучить тарифы во всех компаниях и возможность оформления полиса онлайн, если это для вас существенно.

Выбрать выгодного для вас страховщика

Обратите внимание, что тарифы в компаниях могут отличаться в разы. И не всегда следует сотрудничать с самой дешевой компанией

Она в целях экономии может не включить в договор некоторые виды страховых случаев.

Подготовить пакет документов для оформления договора. В отличие от кредитного договора в этом случае список будет минимальный: кредитный договор, документы на право собственности, отчет оценщика. В некоторых случаях страховщик может потребовать медицинские документы или даже направить на медицинское обследование.

Заключить договор страхования. Он может быть заключен на 1 год или на весь срок кредитования. В первом случае вы каждый год должны его продлевать или в случае отказа быть готовыми к банковским санкциям в виде увеличения процентной ставки или полного аннулирования кредитного договора.

Далее мы подробнее рассмотрим вопрос, что будет являться страховым случаем по каждому виду страховки и что делать в случае его наступления.

Обязательное страхование

Закон предусматривает обязательное страхование ипотечного жилья — это указано в ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ. В случае с приобретением жилья по договору долевого участия (ДДУ) данное правило не работает. На момент начала строительства квартиры ее физически не существует, то есть по факту страховать еще нечего. Следовательно, не возникает и обязанности ее страховать.

Когда дом будет сдан в эксплуатацию и заемщик получит ключи, то обязанность страховать ипотечную квартиру появится — то есть уже после того, как объект будет сдан застройщиком. До этого момента квартира страхуется либо непосредственно застройщиком, либо он переводит средства в специальный фонд. Что касается страхования жилья на «вторичке», то отказаться от него нельзя — у банка есть право требовать расторгнуть договор в досрочном порядке, если у заемщика не будет страхового полиса.

Стоимость услуг по страхованию

Где застраховать себя и свой объект недвижимости? И где это сделать дешевле? Вот основные вопросы, которые возникают перед каждым ипотечным заемщиком. Для начала рассмотрим факторы, которые влияют на стоимость услуг по страхованию:

- Требования банка, в котором вы оформляете ипотеку, по страховому покрытию.

- Размер ипотечного кредита. С каждым годом он будет уменьшаться, следовательно, уменьшается и стоимость услуг по страхованию.

- Возраст, пол, состояние здоровья заемщика и созаемщиков. А также на стоимость может повлиять характер трудовой деятельности, которой занимается страхуемый, и его увлечения, например, экстремальные виды спорта.

- Вид объекта залога (квартира, дом), технические характеристики (материал стен, фундаментов, перекрытий, год постройки для вторичной недвижимости, накопленный износ и др.)

Тарифы у всех страховщиков разные. Анализ сайтов компаний показал, что лишь на некоторых есть калькуляторы, по которым можно самостоятельно рассчитать стоимость полиса. По остальным придется узнавать по телефону или отправлять заявку. XXI век…

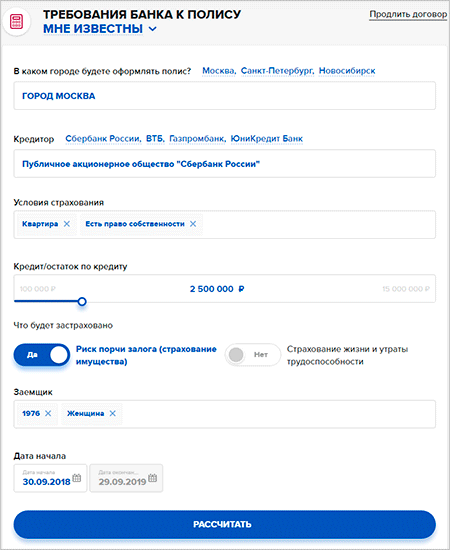

Разберем, как рассчитывается стоимость полиса на примере Ингосстраха. Что необходимо знать до расчета:

- наименование банка-кредитора;

- остаток задолженности по ипотечному кредиту;

- требования к страховому полису, которые предъявляет банк.

Для условного примера стоимости услуг по страхованию предмета залога воспользуемся калькулятором на сайте Ингосстраха.

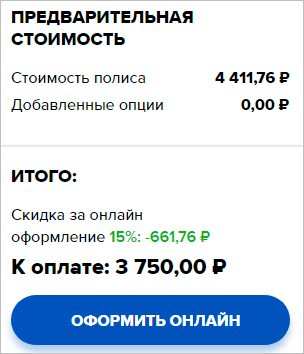

Результаты расчета.

Таким образом, тариф составил примерно 0,18 %. В год я должна заплатить по полису 4 411,76 руб.

Если повторить эти же действия по защите жизни и здоровья, то стоимость полиса составит почти 15 000 руб. в год.

Проведите аналогичные действия по всему списку аккредитованных страховщиков и выберите оптимальный тариф. Ни на одном сайте вы не увидите конкретные цифры по тарифам, потому что стоимость полиса зависит от многих факторов и будет установлена для конкретного заемщика индивидуально.

Зачем и где страховать недвижимость?

Первый вопрос, возникающий у ипотечного заемщика: для чего страховать ипотечную квартиру, которая находится в залоге у банка? Главная цель – защита ответственности заемщика и снижение рисков кредитора при наступлении обстоятельств различной природы. При выдаче кредита страхованию подлежат риски, связанные с возможной утратой или повреждением недвижимого имущества, а также риски потери объекта залога в результате прекращения права собственности (титульное страхование). Кроме того, обязательному страхованию подвергается жизнь и здоровье заемщика.

Где можно застраховать недвижимость? Обязательно ли обращаться только в аффилированную с банком СК? Чтобы оформить страховой договор быстрее и проще банки практикуют институт аккредитации, когда страховая компания проходит проверку на надежность и соответствие требованиям банка-кредитора. Застраховать залоговую недвижимость и жизнь можно как в аккредитованной, так и в неаккредитованной компании.

Закон не накладывает ограничений для заемщика на выбор страховой компании. В то же время закон не регулирует права банков дополнительно устанавливать свои правила, ведь для кредитных организаций не аффилированная страховая компания – это дополнительный риск. При выборе страховой компании лучше всего руководствоваться здравым смыслом, чтобы оптимизировать свой путь приобретения недвижимости.

Какие преимущества дает страховка жизни при ипотечном кредите?

СЖ — самый существенный расход, с которым заемщик сталкивается при оформлении ипотеки. Суммы платежей за год составляют от 7-18 тысяч руб. При этом, чем больше риски заболеваний, смерти заемщика, тем выше тариф. Но страхование жизни дает заемщику хорошие бонусы:

- Повышение вероятности выдачи ипотечного кредита;

- Низкие процентные ставки (без личного страхования банк повышает процент за пользование кредитом на 1-2 пункта);

- В случае временной нетрудоспособности с кредитором проще договориться — рефинансировать займ или пересмотреть график погашения;

- При наступлении страхового случая выплачивать долги будет страховая компания, семейный бюджет не пострадает;

- В случае болезни заемщика лечение и восстановление оплатит СК.

Чем меньше сумма долга по ипотеке, тем меньше страховой платеж. При досрочном погашении кредита часть уплаченных взносов СК возвращает застрахованному лицу (если нет ограничений в договоре). Кроме того, страховщики заинтересованы в привлечении клиентов, поэтому часто предлагают акции, позволяющие снизить взнос на 0,5-0,8%.

Страховку оформляют на получателя ипотечного кредита, созаемщиков, поручителей и других лиц, указанных в договоре ипотеки. Каждая компания утверждает перечень лиц, жизнь которых не может быть застрахована:

- Моложе 18 лет, старше 55-60 лет;

- Состоящие на учете в наркологии, психоневрологических, противотуберкулезных диспансерах и других специализированных медучреждениях;

- Перенесшие инсульт, инфаркт;

- С серьезными заболеваниями (онкология, диабет, цирроз печени, болезни сердца, СПИД, ВИЧ и другие болезни).

Есть страховщики, которые не отказывают таким лицам в заключении договора, а повышают тариф по причине рискованности страховки.

В программу страхования жизни СК могут включать риск причинения вреда из-за НС, недобровольной потери работы (сокращение численности сотрудников, ликвидация фирмы).

Полезные советы

Расходы на страхование ипотеки можно и нужно уменьшать. Так, можно обратиться в компанию, где у заёмщика уже заключены в настоящее время (либо были заключены ранее) договоры. В этом случае ему может быть предоставлена дополнительная скидка.

Возможна ситуация, когда на момент получения ипотеки человек имел рискованную профессию. Через некоторое время он её сменил на обычную. В этом случае нужно сразу же проинформировать об этом страховщика. Тариф пересчитают, и платить по договору нужно будет меньше.

Банк скорее всего будет предлагать своё содействие при заключении страхового соглашения. Однако он за это возьмёт комиссионные. Поэтому лучше обратиться к страховщику напрямую. Это займёт больше времени, да и подсуетиться придётся самому, но усилия того стоят: есть шанс уменьшить ежегодные выплаты.

Общее представление о том, что такое ипотечное страхование

Ипотечное страхование представляет собой совокупность видов страхования, что призваны обеспечить защиту финансовых интересов каждого участника ипотечного жилищного кредитования.

Необходимость заключения подобных договоров обусловлена потребностью:

- банка — в получении гарантий возврата кредита, что позволяет снизить процентную ставку и увеличить срок кредитования относительно потребительских займов;

- клиента — в получении финансового обеспечения возможности исполнения своих обязательств при наступлении смерти, утраты трудоспособности, снижения уровня дохода и прочего.

Основное предназначение ипотечных страховок – перераспределить риски между страховщиками, заемщиками и кредиторами, чтобы повысить надежность системы ипотечного страхования.

Виды ипотечного страхования:

- страхование имущества при ипотеке, что согласно договору было передано в залог, от рисков утраты или повреждения;

- личное, представляющее собой страхование жизни и трудоспособности клиента (заемщика или созаемщика);

- титула собственности – это страховка от случаев утраты права собственности на залоговое имущество как результат прекращения права собственности.

В качестве дополнительной опции страховщики предлагают застраховать гражданскую ответственность владельца помещения перед:

- третьими лицами в процессе эксплуатации объекта недвижимости (например, от случаев затопления квартиры соседей);

- кредитором за неисполнение принятых финансовых обязательств (при наступлении просрочки, при невозможности в дальнейшем совершать платежи).

Какие нюансы следует учесть при заключении ипотечного договора, общие рекомендации

В любом виде правоотношений существует вероятность наступления негативных последствий, невыгодных одной из сторон. Чтобы их избежать при заключении страхового договора — следует придерживаться ряда правил.

Вот их краткий перечень:

Внимательно изучить пункты договора, особенно те, которые написаны мелким шрифтом. В случае, когда что-то неясно, обратитесь с вопросом к сотрудникам кредитной организации

Обратите внимание на условие о страховании только в аккредитованных банком, организациях. Когда есть возможность прийти со знакомым юристом – сделайте это, это облегчит понимание ситуации

Если застраховать все возможные риски – это убережет заемщика от неприятностей, которые с каждым могут случиться. Конечно, если оформить комплексную страховку – то платить взносы придется в большем размере, но лучше немного переплатить и обезопасить себя.

Какую страховку при ипотеке лучше всего выбрать?

Средняя цена комплексного пакета страхования по ипотеке составляет 0,5-1% от получаемой суммы. Если приобретать защиту от разных рисков по отдельности, стоимость возрастет до 3%.

Средняя цена комплексного пакета страхования по ипотеке составляет 0,5-1% от получаемой суммы. Если приобретать защиту от разных рисков по отдельности, стоимость возрастет до 3%.

Лидирующую позицию на рынке страховых услуг занимает компания Росгосстрах. Организация заключает около 25% сделок по ипотечному страхованию. Среди партнеров компании большинство крупных финансовых организаций в РФ. На втором и третьем местах находится Сбербанк страхование и Ингосстрах. Однако наиболее выгодные предложения предоставляют фирмы, не попавшие в число лидеров

Выбирая организацию, где дешевле застраховать ипотеку, стоит обращать внимание на следующие критерии:

Финансовая устойчивость

Необходимо принять во внимание уставной капитал, активы, страховые резервы. Узнать информацию можно из открытых источников.

Рейтинг организации

Необходимо ознакомиться со списками, составленными независимыми ресурсами. Дополнительно стоит учитывать оценки потребителей, оставленных на различных интернет-ресурсах.

Стоимость программы. Если организация значительно снижает тарифы на ипотечное страхование, это может свидетельствовать о мошеннических действиях или бедственном положении. Компании часто проводят акции для привлечения новых клиентов. Поэтому стоит внимательно оценивать этот параметр, чтобы понять, что привело к установке низкой цены на услугу.

Порядок оформления

Порядок оформления полиса:

- Выбор страховщика. Вы можете сделать это самостоятельно по многочисленным предложениям в интернете. Но будьте готовы, что банк вправе отказать в признании полученного полиса, потому что страховщик не аккредитован в компании-кредиторе и не прошел соответствующую проверку. Поэтому совет – выбирайте аккредитованного банком страховщика. Тем более что это все надежные и известные компании: Согаз, Росгосстрах, РЕСО-Гарантия, Ингосстрах, АльфаСтрахование и др.

- Изучите условия и тарифы страхования, возможность оформления полиса онлайн, страховые случаи и порядок действия после их наступления. Соберите пакет документов. Его содержание зависит от выбранного вида страхования: комплексное или отдельный полис личного страхования.

- Заключите договор. Как правило, заемщик это делает на 1 год с последующим продлением в течение всего срока кредитования. Если через год или несколько лет вы откажетесь от страхования, то ставка по ипотеке может вырасти.

От договора страхования можно отказаться. Во-первых, до оформления ипотеки заявить о своем нежелании страховать жизнь и здоровье. Напоминаю, что банк может увеличить ставку или отказать в кредитовании. Во-вторых, уже после подписания договора со страховщиком в течение периода охлаждения (14 дней). Последствия аналогичны первому случаю.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Документы для оформления полиса:

- Заявление-анкета, в которой должна содержаться только правдивая информация о заемщике, его состоянии здоровья. Сокрытие каких-либо фактов, например, хронических заболеваний, потом может привести к тому, что страховщик откажет в признании страхового случая и выполнении своих обязательств по погашению долга.

- Копия кредитного договора, из которого понятна сумма кредита. На ее основе рассчитывается ежегодный страховой взнос.

- Копия медицинской карты.

Могут быть запрошены:

- результаты медобследований (кардиограммы, анализы, МРТ, рентгены и пр.), справки из психоневрологического и наркологического диспансеров;

- документы с места работы об условиях и интенсивности труда;

- документы о занятиях разными видами спорта, особенно экстремальными.

Страховая компания может направить заемщика на медицинское обследование в аккредитованную медицинскую организацию для получения объективной информации о состоянии здоровья, наличии хронических заболеваний и пр. Необходимость его прохождения зависит от возраста и страховой суммы.

Договор не подпишут с человеком, который:

- является носителем ВИЧ-инфекции;

- является инвалидом 1-й и 2-й группы;

- болеет тяжелыми заболеваниями (онкология, сердечно-сосудистые, психические, СПИД).

Страхование ипотеки: где дешевле и выгодней

Так как ипотека является одной из самых распространенных банковских услуг, то страхование ипотеки получает не меньшую популярность, как обязательная дополнительная опция.

Рассмотрим предложения самых известных компаний на рынке страхования.

1. Сбербанк страхование ипотеки.

Самый крупный банк страны — Сбербанк России — предлагает страхование своим клиентам очно и онлайн по адресу sberbank.ru. На сайте есть возможность оформить полис удаленно, реализация этой услуги доступна на sberbankins.ru.

Почему стоит выбрать страхование в Сбербанке:

- страховая компания сама подает документы в Сбербанк;

- большой опыт работы и стабильное финансовое положение, ответственность за которую несет Сбербанк России;

2. ВТБ Страхование ипотеки.

Дочерняя компания крупнейшего банка России – ВТБ. Одно это вызывает доверие к деятельности страховой организации. К тому же, ВТБ Страхование для ипотеки предлагает самые выгодные условия, существующие на рынке. Почему стоит обратиться именно сюда:

- система скидок, предлагающая более выгодный вариант за оформление полного страхового пакета на все виды рисков;

- самое дешевое страхование ипотеки на рынке, минимальный тариф обойдется страхователю всего в 1800 рублей в год;

- стабильность, гарантируемая банком ВТБ.

- оформить страховой полис можно подав онлайн-заявку на сайте компании vtbins.ru. Этот ресурс отличается удобным и интуитивно понятным интерфейсом, а также наличием полезных онлайн-сервисов.

3. ВСК.

Компания Страховой дом ВСК входит в пятерку лидеров среди конкурентов в России. Предоставление всех видов страхования ипотеки является самой популярной услугой компании. Исчерпывающую информацию об условиях договора и выдвигаемых к оформлению требованиях можно получить на официальном сайте организации по адресу vsk.ru. Плюсом данной страховой компании является тот факт, что она имеет аккредитацию для работы в наиболее известных отечественных банках, таких как ВТБ и Сбербанк.

4. РЕСО-Гарантия.

РЕСО-гарантия разработала новую ветвь с предложением страхования ипотеки под созвучным названием «РЕСО-Ипотека». Подробно об услуге рассказано на сайте компании reso.ru. Она получила заслуженное признание у клиентов по следующим причинам:

- Иногда заемщики принципиально не хотят страховаться у партнеров банка, предоставляющего кредит. Для этого РЕСО-Ипотека подходит как нельзя лучше, как незаинтересованное физическое лицо.

- Приемлемые тарифы.

- На сайте предоставлен удобный онлайн-калькулятор, помогающий рассчитать страхование ипотеки.

5. Альянс (РОСНО).

Данная компания уверенно покоряет страховой рынок и уже входит в 50-ку самых крупных отечественных страховщиков. Альянс предоставляет все три вида страхования ипотеки. Компания славится своей безукоризненной деловой репутацией и серьезным отношением к делу, чем выгодно отличается от конкурентов. На сайте компании allianz.ru, по традиции, можно оформить заявку онлайн-способом.

6. Ингосстрах.

Известная страховая организация Ингосстрах полюбилась клиентам своим лояльным подходом. Все подробности можно узнать на официальном сайте компании ingos.ru.

7. АльфаСтрахование.

АльфаСтрахование – участник финансового консорциума Альфа-Групп и крупнейшая частная страховая компания России. Имея такую финансовую подоплеку, организация дает высокие гарантии своей деятельности, что не может не вызывать доверия. Также для клиентов Альфа-Банка всегда действуют персональные предложения. Среди прочих достоинств данной страховой компании можно выделить стаж работы более 20 лет, продуманный онлайн-сервис, с которым можно ознакомиться на сайте компании alfastrah.ru. АльфаСтрахование получила высшую оценку надежности категории А++.

8. СОГАЗ.

СОГАЗ не так давно начал развивать новое направление в работе – страхование ипотеки, но уже делает значительные успехи на непривычном для себя поприще. Все пункты договора, необходимые к изучению, можно найти на сайте sogaz.ru. Достоинства страховой компании СОГАЗ:

- при оформлении трех видов страхования ипотеки работает система скидок;

- аккредитация почти во всех известных банках России;

- индивидуальный расчет тарифов для каждого клиента.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.