Ип или самозанятость: что выбрать

Содержание:

- Чем могут заниматься самозанятые

- Какими видами деятельности могут заниматься самозанятые

- Какими видами деятельности не могут заниматься самозанятые

- Может ли иностранец работать в России в формате самозанятости

- Могут ли самозанятые оказывать услуги юридическим лицам и ИП

- Может ли самозанятый получать доход в валюте

- Можно ли быть самозанятым и одновременно официально работать в найме

- Могут ли самозанятые продавать подакцизные товары

- Может ли самозанятый продавать права на компьютерные программы

- Что это дает для ИП?

- Место ведения деятельности для целей уплаты НПД.

- Стоит ли оформлять ИП или работать как самозанятый

- В каком регионе работать

- Касса не нужна, чек отбивает приложение

- Как зарегистрироваться физлицу в качестве самозанятого

- Регистрация самозанятого и ИП

- Налоговый режим для самозанятых

- Как зарегистрироваться самозанятым

- Кто может стать самозанятым

- Переход из ИП в самозанятые: пошаговая инструкция

- Преимущества НПД

- Самозанятый и ИП: платежи и отчетность

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Что это дает для ИП?

Фото Pexels

При переходе ИП в статус самозанятого, можно как сохранить статус ИП, так и отказаться от него. При этом, оставаясь в статусе ИП, при применении данной системы налогообложения, гражданин освобождается от сдачи налоговой отчётности, уплаты страховых взносов на пенсионное страхование.

ИП, применяющий НПД, имеет право заключать договора как с юридическими лицами, так и с физическими. При этом ставка налога на доход от юрлиц — 6 процентов, от физлиц — 4 процента. Государство еще и дает бонус зарегистрировавшимся в новом статусе — 10 тысяч рублей на специальный счёт. Эта сумма будет уменьшать налог на доходы самозанятого, пока не будет исчерпан номинал.

ИП на НПД освобождены от применения онлайн-касс. Они могут формировать чек за свои услуги непосредственно в приложении (выпущено для разных ОС). Чек отправляется клиенту: по СМС, электронной почте, через мессенджеры. Также есть возможность печати чека и выдачи бумажного варианта.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Стоит ли оформлять ИП или работать как самозанятый

Самозанятые могут легально вести свой бизнес в статусе физического лица, не регистрируя ИП. Именно так работают сегодня парикмахеры, репетиторы, кондитеры и пр.

ИП на НПД и самозанятые-физлица обладают одинаковым набором льгот в виде освобождения от:

- взносов в ПФР;

- отчетности;

- использования онлайн-кассы.

Но если в числе ваших клиентов есть компании и предприниматели (либо вы хотели бы видеть в числе своих заказчиков крупные компании), то рекомендовано работать в связке ИП+НПД. Так вы сохраните все преимущества самозанятости и дополните их плюсам от регистрации ИП:

- Юридические лица не любят работать с физическими лицами. Между ИП и самозанятым они на 99% предпочтут заключить контракт с предпринимателем. В глазах юрлиц договора с самозанятыми отличаются повышенными рисками. К ИП – доверия больше.

- ИП может открыть расчетный счет в банке. У компаний могут возникнуть сложности с оплатой услуг самозанятого, так как они не могут делать переводы на личные счета физлица. Банки могут вводить повышенные комиссии на переводы в адрес физических лиц, блокировать операцию до предъявления разъяснений.

- Предприниматель сможет подключить эквайринг и принимать безналичные платежи. Чем больше удобных способов оплаты предлагает бизнесмен, тем шире круг его потенциальных покупателей.

- Возможность работать с прицелом на развитие и рост. При росте выручки и объема продаж ИП сможет оперативно нанять работников и перейти на другой налоговый режим.

- ИП-самозанятый может получить компенсацию по больничным листам и декретное пособие. Физлицо оформить данные выплаты не вправе, как и другие безработные.

Наконец, если вы превысите лимит по годовой выручке для самозанятых в 2,4 млн.р., то в статусе физлица вам придется заплатить с этой суммы 13% НДФЛ. Но если вы ИП, то сможете быстро подать заявление о переходе на УСН и налог вам рассчитают по льготной ставке 6%.

Разница в налоговых ставках может показаться не столь существенной, пока дело не дойдет до расчетов. Например, самозанятый заработал по итогам года 2,8 млн.р. С 400 000 р. сверх лимита ему предстоит заплатить 52000 р. НДФЛ. Если бы он был ИП и успел подать заявление о переходе на упрощенку , то налог (6%) составил бы всего 24 тыс.р.

Существуют некоторые минусы от перехода ИП на НПД, но в большинстве случаев они не критичны: предпринимателю придется отказаться от других налоговых режимов (упрощенки или патента), так как совмещение — запрещено.

Итог: быть самозанятым-физлицом выгоднее, если основной круг клиентов составляют другие физлица, а платежи за товары и услуги принимаются в наличной форме.

В каком регионе работать

Самозанятые работают только в четырех регионах или удаленно

В 2019 году налоговый эксперимент запустили только в Москве, Московской области, Калужской области и Татарстане. В 2020-м его планируют расширить на всю страну, но пока самозанятые могут работать только в этих четырех регионах.

При этом прописка в регионе эксперимента не нужна. Можно проживать там временно, например в гостинице, — согласно письму Минфина, вы все равно можете работать как самозанятый.

Если вы работаете удаленно, например, пишете статьи или рисуете иллюстрации, вы можете зарегистрироваться как самозанятый. Но пока жить нужно тоже только в регионах, входящих в область эксперимента.

ИП могут работать по всей России

Ограничений по региону нет — ИП можно открыть где угодно по месту регистрации в паспорте. Езжайте хоть в Сыктывкар и открывайте дело там, но не забудьте зарегистрироваться на постоянной основе.

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

У приложения есть и минус — нельзя выставить клиенту счёт на оплату. А его часто требуют юрлица и ИП. Предприниматель может выставить счёт в свободной форме.

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

Как зарегистрироваться физлицу в качестве самозанятого

Регистрация проста и понятна. Процедура не занимает много времени. Не требует специальных знаний и умений. Обязательное условие – наличие возможности установить приложение «Мой налог» либо иметь личный кабинет в одном из уполномоченных банков или на сайте ФНС.

Я рассмотрю 3 способа:

- через приложение «Мой налог»;

- через ЛК «Мой налог» на официальном сайте налогового ведомства;

- через уполномоченный банк – «Сбербанк».

Способ 1. Через приложение «Мой налог»

Он предполагает всего 2 шага.

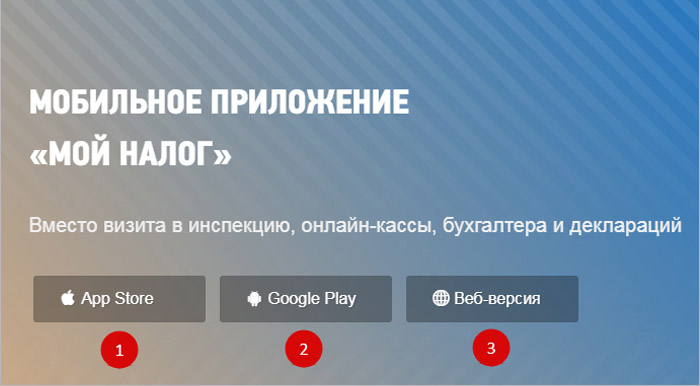

Шаг 1. Скачиваем приложение

Сделать это можно на сайте ФНС. Для этого нажмите кнопку, откуда вы будете скачивать приложение.

Выберите один из трех вариантов скачивания

Выберите один из трех вариантов скачивания

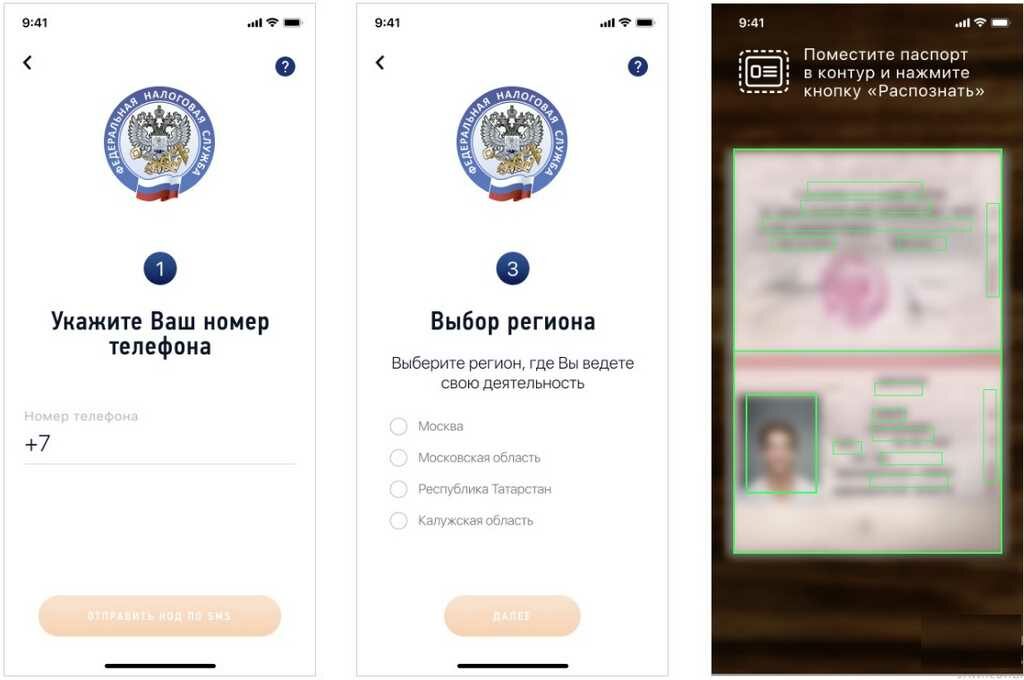

Шаг 2. Заполняем регистрационную форму

Установив и запустив приложение, попадаем в регистрационную форму.

Выбираем способ регистрации: по паспорту или через ЛК физлица, заведённого на сайте ФНС.

Переходим к заполнению номера телефона. На него придёт код безопасности.

Далее выбираем регион, где будет вестись деятельность.

Если регистрируемся по паспорту, то необходимо выполнить ещё ряд действий:

- Отсканировать с помощью приложения 1 и 2 страницы паспорта в развороте. «Мой налог» предложит сверить распознанные паспортные данные с фактическими. Если все сведения корректны, подтверждаем их. Есть ошибки, повторяем распознавание.

- Сфотографироваться на камеру своего мобильного. Приложение сверит фото с паспортом.

- В случае успешной идентификации подтвердить согласие на постановку на учёт.

Способ 2. Через веб-кабинет на сайте ФНС.

Лично для меня это наиболее удобный способ, т.к. я много времени провожу за стационарным компьютером!

Шаг 1. Заходим на страницу для самозанятых. В столбце справа находим пункт «веб-кабинет «Мой налог». Кликаем по нему.

Шаг 2. В появившемся окне нажимаем «Зарегистрироваться». Читаем приветствие и жмём «Далее».

Шаг 3. Проставляем галочки в специальные окошки, тем самым даём согласие на обработку персональных данных и принимаем условия пользования сервисом. Подтверждаем свои действия нажатием кнопки «Согласен».

Шаг 4. В следующей форме, появившейся на экране монитора, соглашаемся с предупреждением о том, что после введения ИНН и пароля будет произведена автоматическая постановка на учёт в качестве плательщика НПД.

Шаг 5. Вводите свой ИНН. Придумываете пароль. Нажимаете «Далее». Всё: теперь вы – самозанятый!

Способ 3. Через ЛК Онлайн-Сбербанк

Третий, хотя и состоит из 5 шагов, но тоже прост и понятен.

Шаг 1. Входим в Сбербанк-Онлайн, переходим на вкладку «Платежи», в категорию «Госуслуги», в пункт «Сервис «Своё дело».

Шаг 2. Выбираем действующую дебетовую банковскую карту. Если её нет, получаем онлайн цифровую карту.

Шаг 3. Заполняем запрашиваемые данные: телефон, регион регистрации, вид деятельности.

Шаг 4. Подключаем «Автоплатёж». Действие необязательное, но удобное: не нужно думать об оплате налога, платёж спишется автоматически.

Шаг 5. Закончите регистрацию, приняв условия сервиса. На телефон поступит СМС-подтверждение.

Вот и всё! Можно принимать оплаты и платить налог!

Регистрация самозанятого и ИП

Для регистрации самозанятого гражданина потребуется только паспорт и смартфон, при этом заполнять заявление на бумаге не требуется. Вся процедура занимает около 10-15 минут и проходит в режиме онлайн с помощью мобильного приложения «Мой налог».

Чем отличается ИП от самозанятого в плане регистрации? Зарегистрироваться в качестве индивидуального предпринимателя можно несколькими способами: на сайте ФНС, обратившись лично в налоговую инспекцию, в МФЦ либо подав документы на регистрацию через представителя (потребуется нотариальная доверенность). Срок регистрации ИП составляет 3 рабочих дня.

Налоговый режим для самозанятых

Официально новый режим для самозанятых называется налогом на профессиональный доход. Причем перейти на него могут не только обычные физлица, но и те, кто уже открыл ИП. Организации работать в рамках НПД не могут.

Налоговые ставки нового режима очень низкие:

- 4%, если доходы получены от физических лиц;

- 6%, если клиентами самозанятого являются организации.

Для сравнения – обычная ставка налога, который платят физические лица со своих доходов, составляет 13%. Так облагается зарплата наемных работников, дивиденды учредителей ООО, выручка от продажи личного имущества и другие доходы.

При этом право перехода на НПД есть не у всех самозанятых. Имеет значение вид деятельности и размер получаемого дохода. Перечислим основные особенности налога на профессиональный доход.

- В 2020 году НПД действует на территории 23 регионов РФ, но Правительство пообещало к 1 июля распространить новый налог на всю Россию. При этом имеет значение именно место осуществления деятельности, а не место жительства самозанятого или ИП. Например, человек, прописанный в Тверской области, которая пока не входит в территорию действия НПД, может оказывать услуги заказчикам, находящимся в Москве или Санкт-Петербурге. Что касается услуг дистанционного характера, то здесь вообще не имеет значения, где физически находится исполнитель. Главное – указать в договоре местом оказания услуги один из 23 регионов, входящих в пилотный проект.

- Плательщик НПД не может нанимать работников по ТК РФ, однако вправе привлекать к своему бизнесу исполнителей по гражданско-правовым договорам.

- Самозанятый или индивидуальный предприниматель, который зарегистрировался, как плательщики налога на профдоход, не вправе получать более 2,4 млн рублей дохода в год. Если допущено превышение по доходу, регистрация будет аннулирована.

- ИП или человек, который раньше занимался бизнесом неофициально, вправе только оказывать услуги, выполнять работы или продавать товары собственного изготовления. Торговать в опт или розницу в рамках НПД нельзя. А еще на новом режиме запрещена посредническая деятельность; сдача в аренду нежилой недвижимости; деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего; услуги по доставке товаров с приемом платежей в пользу других лиц (исключение — если продавец товаров выдает кассовый чек от своего имени).

- Самозанятые не применяют кассовый аппарат. Свои доходы они отражают в бесплатном приложении «Мой налог», там же формируется чек для клиента. Отметим, что и ИП в сфере оказания услуг, если у него нет работников, вправе работать без ККТ до 1 июля 2021 года.

- Основное отличие ИП от самозанятых, которые не зарегистрированы в качестве предпринимателей, заключается в обязанности платить за себя страховые взносы. В 2020 году это сумма 40 874 рубля, одна часть которой (32 448 рублей) идет на формирование будущей пенсии, а вторая часть (8 426 рублей) – на обязательное медицинское страхование.

Как зарегистрироваться самозанятым

Чтобы начать платить налоги как самозанятый, нужно пройти регистрацию в ФНС. Есть 5 способов.

Самозанятым можно стать не выходя из дома. Я предпочитаю делать всё в онлайн, чтобы не стоять в очередях. Вообще, по опыту знаю, что обслуживание в налоговой не самое быстрое и порой падает настроение из-за хамства.

Видео: Открытие самозанятого за 20 минут. Приложение «Мой налог»

Как перестать быть самозанятым

Народная мудрость гласит: «Открыть дело легче, чем закрыть». Это частично применимо и к самозанятым.

Закрыться можно 2 способами:

- Превысить потолок по выручке в 2,4 млн. руб. в год;

- Самостоятельно отказаться от этого режима.

Для реализации второго сценария лучше всего подойдёт приложение «Мой налог». Там нужно зайти в свой профиль и внизу нажать кнопку «Сняться с учёта НПД».

Но: чтобы закрыться, у предпринимателя не должно быть непогашенных обязательств перед налоговой.

Кто может стать самозанятым

Самозанятым может стать лицо, получающее доход от личной трудовой деятельности. Список специальностей — довольно широк. Самозанятыми могут быть:

- няни;

- репетиторы;

- фрилансеры различной направленности деятельности;

- фотографы;

- представители бьюти-индустрии (парикмахеры, визажисты, мастера ногтевого сервиса и т. д.);

- мастера по ремонту техники, автомобилей;

- частные бухгалтеры, юристы;

- «мастера на час», отделочники, сантехники и т. д.

Спецрежим недоступен для лиц, занимающихся:

- перепродажей товаров, продажей подакцизной продукции;

- предпринимательской деятельностью в интересах других лиц;

- деятельностью с применением наемной рабочей силы.

Статус самозанятого может оформить как физическое лицо, так и предприниматель.

Переход из ИП в самозанятые: пошаговая инструкция

С принятием нового законопроекта многие предприниматели задумались о закрытии ИП и регистрации себя в качестве самозанятого. Это связано с более выгодными условиями, пониженной процентной ставкой и отсутствием обязательных взносов во внебюджетные фонды.

Чтобы уплачивать налоги по тарифам для самозанятых, закрывать ИП не обязательно. Переход из ИП в самозанятые осуществляется следующим образом:

Шаг 1. На смартфон скачивается и устанавливается приложение “Мой налог”, и осуществляется постановка на учет в налоговом органе. Для этого через приложение формируется специальное заявление, прикладывается скан паспорта и фотография. Все эти документы отправляются в налоговую через интернет.

Шаг 2. В течение 30 дней в Налоговую отправляется уведомление о прекращении использования действующего режима налогообложения ИП.

Исчисление налогов по тарифам для самозанятых начинается с момента постановки человека на учет в этом качестве. При этом начисление по страховым и пенсионным выплатам приостанавливается. Если гражданин захочет вновь перейти в статус ИП, ему понадобится сняться с учета в налоговой в качестве самозанятого и отправить в налоговую уведомление о переходе на УСН.

Закон о самозанятых принят совсем недавно, а потому многие не до конца поняли, кто такой самозанятый и ИП, в чем разница между этими понятиями и какой статус выгоднее. О целесообразности регистрации в качестве самозанятого стоит судить по совокупности факторов, таких как вид деятельности, необходимость привлечения наемных сотрудников, годовой оборот и другие. На сегодняшний день законопроект о самозанятых реализуется в качестве эксперимента, а потому в ближайшие годы он будет дополняться и уточняться.

Как взять кредит в Альфа Банке наличными: условия, требовани…

Нечем платить микрозаймы: что делать? Действенные способы ре…

Кредиты для малого бизнеса: особенности кредитования, плюсы …

Как взять кредит для малого бизнеса: пошаговая инструкция, т…

Ипотека в Тинькофф банке: условия, преимущества, ипотечные п…

Как выбрать кредитную карту правильно: лучшие кредитные карт…

Как открыть расчетный счет для ИП в Тинькофф банке

Кредиты малому бизнесу от государства: государственные прогр…

18 005

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Самозанятый и ИП: платежи и отчетность

Уплата налога для самозанятых реализована максимально просто. Никаких деклараций сдавать не нужно, начисление налога происходить автоматически в мобильном приложении «Мой налог». Налог уплачивается ежемесячно до 25-го числа следующего месяца, при этом можно уплачивать его прямо с банковской карты, привязанной к приложению.

Что же касается ИП, то тут всё несколько сложнее и нужно разбираться с каждым налоговым спецрежимом отдельно. Если ИП не заявил о переходе на один из спецрежимов (например, на УСН), то по умолчанию применяется общий налоговый режим (ОСНО). Для уплаты налогов предпринимателям необходимо заполнять декларации. Кроме того, ИП должны самостоятельно исчислять и уплачивать за себя обязательные страховые взносы.