Как закрыть ип и не оставить долгов

Содержание:

- Основания для принудительного закрытия ИП.

- Варианты дистанционной подачи документов

- Какие документы нужны для закрытия ИП

- Возможно ли приостановить работу ИП, не «закрывая» его?

- Ликвидация ИП по шагам

- Когда можно не платить налоги и взносы

- Добровольная процедура

- «Стоп-аренда»

- Как приостановить ИП, чтобы не платить налоги

- Отсутствие в РНП (ч. 1.1)

- Как приостановить деятельность

- Когда производство возобновляется

- Заключение

Основания для принудительного закрытия ИП.

Пунктом 1 ст. 22.4 Закона № 129-ФЗ определено, что предприниматель признается фактически прекратившим свою деятельность (то есть недействующим) в случаях, если к моменту принятия регистрирующим органом (ИФНС) соответствующего решения одновременно соблюдаются следующие условия.

Полагаем, что речь в данном случае идет о налоговой отчетности, которую конкретный ИП должен представлять в инспекцию, в том числе как работодатель, но не представил в течение последних 15 месяцев, предшествующих моменту принятия ИФНС соответствующего решения.

Отметим: в приведенном условии не уточнен объем налоговой отчетности, которую ИП не представит в течение 15 месяцев. В связи с этим непредставление даже одной формы налоговой отчетности в течение указанного периода времени формально влечет за собой риск признания ИП недействующим и последующего его исключения из ЕГРИП (конечно, при выполнении второго условия).

Добавим, что непредставление ИП отчетности во внебюджетные фонды (в частности, СЗВ-СТАЖ, СЗВ-М, 4-ФСС) не является основаниям для признания его недействующим и последующего исключения из реестра.

2. ИП имеет недоимку и задолженность в соответствии с налоговым законодательством РФ.

Напомним: согласно ст. 11 НК РФ под недоимкой понимается сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный налоговым законодательством срок. Понятие «задолженность» Налоговым кодексом не определено, но в налоговых нормах термин «задолженность», как правило, применяется к неуплаченным налоговым пеням и штрафам.

Таким образом, еще одно основание для признания ИП недействующим и последующего его исключения из ЕГРИП – наличие у него на момент принятия соответствующего решения ИФНС недоимки по налогам (сборам, страховым взносам) и задолженности по налоговым пеням и штрафам.

Причем из этого следует, что за ИП на указанную дату должны одновременно числиться и недоимка, и задолженность. Вариант «или» (то есть наличие либо недоимки, либо задолженности) законодателем в настоящее время не предусмотрен (!). И не оговорен размер недоимки (задолженности) – значит, поводом для закрытия ИП может стать любая недоимка или задолженность.

Остается надеяться, что в дальнейшем законодатели уточнят моменты, касающиеся недоимки (или задолженности), имеющейся у ИП на момент принятия решения о признании его недействующим. При наличии одновременно всех указанных в п. 1 ст. 22.4 Закона № 129-ФЗ условий ИФНС примет решение о предстоящем исключении недействующего ИП из реестра (п. 2 названной статьи).

Поскольку новая ст. 22.4 Закона № 129-ФЗ вступает в силу с 01.09.2020, очевидно, ИФНС сможет ее применить сразу с этой даты, если к тому моменту оба условия в отношении ИП будут соблюдены.

Варианты дистанционной подачи документов

Пока в России действует режим нерабочих дней из-за пандемии, другого варианта, кроме как закрыть ИП дистанционно, попросту нет. Налоговые инспекции закрыты для посещения, но продолжают работать и принимают документы.

Закрыть ИП через сайт ФНС

Интерфейс сервиса простой, надо только поэтапно заполнять нужные поля.

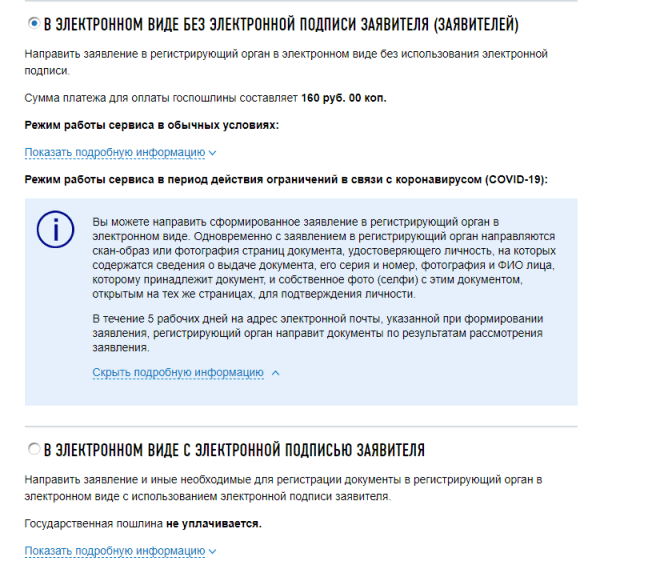

На одном из этапов необходимо выбрать вариант подачи заявления – с ЭЦП или без неё.

Можно ли закрыть ИП дистанционно, если электронной подписи у вас нет? В обычных условиях это было невозможно, сервис позволял только заполнить и направить заявление Р26001, но для окончания процедуры надо было лично явиться в ИФНС.

Отличие между двумя способами дистанционного закрытия ИП – с ЭЦП или без нее – только в том, что в первом случае не придётся платить госпошлину в 160 рублей. А для идентификации личности заявителя не надо делать селфи на фоне паспорта.

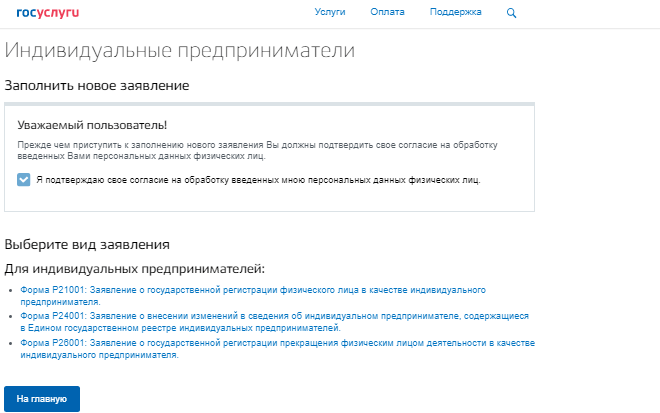

Подать заявление через портал Госуслуг

Если у вас есть учётная запись на портале Госуслуг, то заявление на закрытие ИП можно подготовить онлайн. Процедура аналогична той, что мы уже описали для сайта ФНС. Для этого перейдите в раздел «Регистрация юридических лиц и предпринимателей»

Выберите «Заполнить новое заявление», подтвердите согласие на обработку введённых данных.

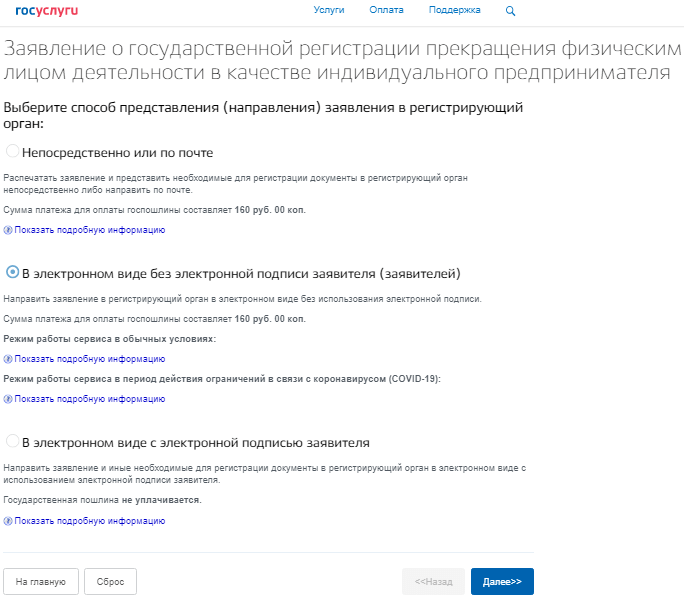

Теперь надо выбрать вариант подачи заявления в электронном виде. Можно ли закрыть ИП дистанционно через Госуслуги без ЭЦП? Раньше это было невозможно, но на период нерабочих дней портал Госуслуг, как и сайт ФНС, позволяет закрыть ИП дистанционно и без электронной подписи.

Перед отправкой заявления, сканов паспорта и фото заплатите пошлину в 160 рублей, это тоже можно сделать онлайн.

Направить документы через нотариуса

Если у вас нет своей ЭЦП, а варианты подачи документов через сайт ФНС или Портал госуслуг вас не устраивают, то можно обратиться к нотариусу. Тогда документы на закрытие ИП он заверит своей электронной подписью и направит их в налоговый орган. Однако такую услугу оказывают не все нотариусы, кроме того, придётся заплатить не менее 1 000 рублей.

Отправить документы почтой

Почта России сейчас работает, но трудно предположить, когда дойдёт ваше письмо. Тем не менее, способ рабочий, хотя требует дополнительных затрат и обращения к нотариусу.

Для этого надо нотариально заверить заявление Р26001 и копию паспорта, оплатить госпошлину и вложить все документы в письмо с описью. В среднем, такой вариант обойдётся в 1 500 рублей. А с учётом длительного прохождения корреспонденции такой способ можно признать самым неудобным.

Какие документы нужны для закрытия ИП

В целях успешного прекращения статуса индивидуального предпринимателя потребуется собрать пакет документов:

- Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (В 2021 году действует форма № Р26001). Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда ИП представляет документы лично и одновременно представляет паспорт.

- Квитанцию об уплате госпошлины в размере 160 рублей (оформить квитанцию на уплату госпошлины можно с помощью онлайн-сервиса ФНС «Уплата госпошлины»). Госпошлину можно не платить, если подаете документы в инспекцию в электронном виде, в том числе через нотариуса или МФЦ (пп. 32 п. 3 ст. 333.35 НК РФ, п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, письмо Минфина РФ от 26.11.2020 № 03-05-04-03/103519, ФНС России от 18.07.2019 № ГД-4-19/).

- Справку из ПФР, подтверждающую представление сведений в территориальный орган ПФР. Этот документ является дополнительным. Его может запросить и ФНС в порядке межведомственного взаимодействия. Но во избежание проблем справку лучше предоставить.

Законодательство предусматривает только три этих документа, необходимых для снятия с учета в качестве ИП.

Еще раз напомним, что ИП не является юридическим лицом и налоговые обязательства физического лица после ликвидации статуса ИП сохраняюся. При этом есть следующие способы подачи упомянутых документов (п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, ст. 86.3 Основ законодательства РФ о нотариате):

- личное посещение УФНС или МФЦ либо через представителя по доверенности. Если пакет подается через представителя, то у него должна быть нотариальная доверенность, подпись ИП в заявлении тоже должна быть заверена нотариально (п. п. 1, 1.2 ст. 9 закона о госрегистрации юрлиц и ИП). Причем подписывать заявление от имени ИП представитель не имеет право. Он может лишь сдать документы в регистрирующий орган (п. 1.5 ст. 9 закона о госрегистрации юрлиц и ИП);

- ценным письмом с описью вложения. Подпись должна быть заверена нотариально (п. 1.2 ст. 9 закона о госрегистрации юрлиц и ИП);

- в электронном виде через портал госуслуг или сайт ФНС;

- через нотариуса (такая услуга обычно оплачивается отдельно).

Также некоторые сервисы онлайн-бухгалтерии предлагают собрать и подать пакет документов для закрытия ИП не выходя из дома (при наличии электронной подписи).

В аналогичном порядке происходит и снятие с учета в ФСС (если ИП вставал там на учет). Форма заявления о снятии с регистрационного учета в территориальном органе ФСС РФ физического лица утверждена приложением № 2 к Административному регламенту, утвержденному Приказом ФСС РФ от 22.04.2019 № 215. Снятие с учета ИП в ФСС осуществляется в срок не позднее 14 рабочих дней со дня подачи страхователем заявления о снятии с учета (в случае прекращения трудового договора с последним из принятых работников) (пп. 3 п. 3 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ).

Возможно ли приостановить работу ИП, не «закрывая» его?

Нет. С точки зрения законодательства понятия «открытие» и «закрытие» ИП некорректны — физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя или зарегистрировать факт прекращения им предпринимательской деятельности.

Официально приостановить деятельность ИП и избавиться от всех связанных с этим статусом обязательств не получится — законодательство такой возможности не предусматривает. Предприниматель может лишь минимизировать налоговое бремя, воспользовавшись любым подходящим налоговым режимом и подавая в ФНС нулевые налоговые декларации. Избавиться от обязанности по уплате страховых взносов не получится вовсе, за исключением отдельных случаев, прямо не связанных с фактическим прекращением ИП предпринимательской деятельности.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам (РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и СЗВ-Стаж). А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг тоже обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС России от 29.05.2017 N ММВ-7-20/484@. Подайте заявление в свою инспекцию и получите карточку о снятии кассового аппарата с регистрационного учёта.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

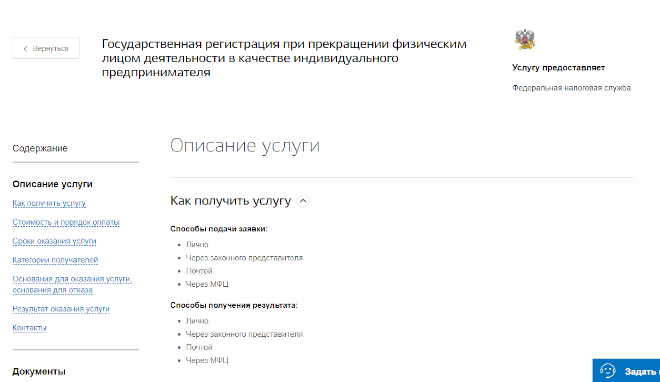

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта. Рассчитать сумму к уплате можно на нашем калькуляторе взносов.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ЕНВД – декларация не позже 20 числа месяца, следующего за закрытием, уплата налога — не позже 25 числа этого месяца;

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

Когда можно не платить налоги и взносы

Как мы уже отметили, обязанность платить налоги, даже когда доходов от бизнеса нет, зависит от системы налогообложения.

Декларации на УСН, ЕСХН и ОСНО могут быть нулевыми, но на ЕНВД такой возможности нет. Ведь вмененный налог рассчитывается на основании базовой доходности и физического показателя. Поэтому, если произошла приостановка деятельности ИП, надо сняться с учета, подав заявление ЕНВД-4. В таком случае платить налог на вмененке не придется.

С патентом сложнее. Если он был оформлен на длительный срок, то оплачивается частями, но некоторые предприниматели платили всю сумму сразу. Чтобы не оплачивать до конца весь срок действия патента или зачесть уже уплаченную сумму, надо подать в ИФНС заявление по форме 26.5-4. Сделать это надо в течение 10 дней после того, как произошло приостановление деятельности ИП по патентной деятельности (п. 8 статьи 346.45 НК РФ).

Что касается взносов за себя, то в статье 430 НК РФ указаны периоды, в течение которых приостановка деятельности ИП считается обоснованной. Это служба в армии по призыву, уход за ребенком до полутора лет, инвалидом 1 группы, ребенком-инвалидом, пожилым лицом старше 80 лет. Кроме того, уважительной причиной признается проживание с супругом-дипломатом за границей или с супругом-военнослужащим по контракту, если из-за этого ИП не может вести деятельность.

Но в 2020 году для предпринимателей появилась еще одна возможность легально не платить страховые взносы – перейти на уплату НПД. Расскажем об этом подробнее.

Добровольная процедура

Сам предприниматель не вправе приостановить работу на непродолжительный промежуток времени. До момента официальной ликвидации он обязан выполнять обязательства перед государством и контрагентами. Фактически ИП вправе только полностью прекратить существование статуса.

Сам предприниматель не вправе приостановить работу на непродолжительный промежуток времени. До момента официальной ликвидации он обязан выполнять обязательства перед государством и контрагентами. Фактически ИП вправе только полностью прекратить существование статуса.

Если приостановить работу бизнесмен хочет официально на непродолжительный период времени, то данный вариант не подходит. Придется дважды проходить через регистрационные процедуры – для закрытия ИП и перед повторным открытием бизнеса.

Даже этот период сопровождается обязанностями предпринимателя:

- своевременно передавать в государственные органы отчеты и декларации;

- вносить обязательные взносы за себя в ПФР и ФФОМС.

Прежде чем выбрать такой способ приостановки, можно определить выгодно ли это, так как бизнесмен не получит прибыли от предприятия, но затраты останутся прежними.

ИП не освобождается от обязанности вести книгу учета доходов и расходов.

Если у предпринимателя есть работники, то при временном приостановлении бизнеса их нельзя сократить в связи с ликвидацией. На практике эти действия не производятся. Предприниматель, как ИП должен уплачивать заработную плату и выполнять иные обязанности перед сотрудниками. Не исключается необходимость своевременно представлять отчеты в ФСС и вносить платежи за работников.

В случае временной приостановки работы можно договориться о расторжении трудового договора по соглашению сторон. В противном случае – увольнение признается незаконным.

«Стоп-аренда»

Если компания приостановила деятельность и необходимости в содержании офиса у нее нет, как можно поступить? Самый рациональный способ в ситуации, когда необходимо приостановить бизнес и срок такого приостановления неизвестен — расторгнуть договор аренды. Но! Может ли компания существовать как субъект хозяйствования, не имея офиса?

Что говорят по этому поводу законодатели:

- В соответствии с п. 2 ст. 50 ГК РБ и ст. 16 НК РБ организация должна осуществлять свою деятельность по месту нахождения организации или по юридическому адресу

- По общему правилу в случае изменения места нахождения компания в порядке, установленном законодательными актами, обязана направить в регистрирующий орган соответствующее уведомление, если иное не установлено законодательными актами (часть вторая п. 3 ст. 50 ГК)

- Пункт 1.9.6 ст. 22 НК РБ обязывает компанию уведомить налоговые органы о таком изменении не позднее 10 рабочих дней.

За нарушение указанной обязанности организация может быть привлечена к административной ответственности в виде штрафа в размере 2 базовых величин (с увеличением его на 1 базовую величину за каждые 3 календарных дня просрочки представления документов и иных сведений, но не более 30 БВ, в соответствии с ч.1 ст. 13.8 КоАП).

Таким образом, совсем отказаться от офиса для компании, имеющей организационно-правовую форму общества, не представляется возможным. Но кое-что сделать все-таки можно. Например, для частного унитарного предприятия (ЧУП) решением в этой ситуации будет перерегистрация компании по месту жительства собственника компании. Хотя негативным моментом в этой ситуации будет удвоение платежей в жировке.

Приемлемым вариантом в такой ситуации может быть официальная смена юридического адреса на небольшой по площади офис, с надлежащим уведомлением государственных и отдельно налоговых органов, который будет вами арендован и куда будет приходить почтовая корреспонденция. По личному опыту знаю, что есть компании-арендодатели, которые сдают в аренду небольшие помещения, фактически непригодные для офиса, но которые могут числиться за компанией как юридический адрес.

Фото с сайта velvet.by

Фото с сайта velvet.by

А что делать, когда денег нет совсем, в том числе на аренду офиса?

В такой ситуации, в целях минимизации негативных последствий, рекомендую, во-первых, договориться с предыдущим арендодателем о получении им вашей почтовой корреспонденции и передаче ее вам (например, забирать 1 раз в неделю), и, во-вторых, написать письмо-уведомление в налоговую, банк, ФСЗН, Белгосстрах, статистику, иные органы и компании, с которыми нужно сохранить контакт, с информацией о том, куда пересылать почтовую корреспонденцию и телефон контактного лица. Это спасет вас от многих неожиданностей и позволит быть в курсе всех дел.

Как приостановить ИП, чтобы не платить налоги

Действующая отечественная система актов нормотворчества в области создания субъектов коммерческой деятельности предусматривает следующие операции, связанные со статусом предпринимателя:

- первичная регистрация на основании заявления № 21001;

- внесение изменений в ЕГРИП по форме № 24001 ;

- прекращение деятельности с использованием формы № 26001 .

Перечень допустимых действий является исчерпывающим.

При этом российское законодательство не предусматривает не только возможность заморозки статуса предпринимателя, но и не содержит форму заявления о приостановлении деятельности ИП. Подача же в налоговую инспекцию документов о совершении операций с ЕГРИП в произвольной форме недопустима.

Физическое лицо может лишь прекратить деятельность по ведению бизнеса, направив в ИФНС соответствующее заявление. И только после внесения записи о ликвидации ИП гражданин будет освобожден от всех фискальных обязательств перед бюджетом.

В качестве заключения следует отметить, что ответ на вопрос, можно ли приостановить деятельность ИП, не закрывая его, будет отрицательным. Предприниматель может только полностью отказаться от соответствующего статуса, для чего ему необходимо представить в налоговую следующие документы:

- заполненное заявление;

- квитанцию об уплате 160 рублей госпошлины.

Срок на снятие ИП с учета равен 5 рабочим дням.

При возникновении сложностей в бизнесе или личных обстоятельств может встать вопрос, как приостановить деятельность ИП. Можно ли это сделать быстро и без налоговых проверок и как правильно оформить документально? Для начала нужно определиться на какой срок вы хотите «заморозить» свой бизнес. После этого можно выбирать наиболее подходящий способ.

Итак, определившись на какой период необходимо приостановление деятельности ИП, начинаем действовать.

Возможные пути:

Если вы планируете не работать более года, проще всего закрыть ИП. Для этого нужно уволить всех сотрудников, уплатить налоги и взносы, подать необходимую отчетность в контролирующие органы. Когда все трудности будут устранены, можно снова открыть ИП. Причем законодательство не ограничивает по срокам, сделать это можно и через месяц, и через несколько лет. Если необходимы «каникулы» на более короткий срок, можно просто временно приостановить деятельность

Но важно учесть, что это не освобождает от подачи отчетности и перечисления налогов. Платить придется только в Пенсионный Фонд

Это в интересах предпринимателя, так как он сохранит социальный стаж.

Закрытие не займет много времени, особенно если бизнес не крупный, подавалась вся отчетность, и уплачивались налоги и взносы. Обычно, через 5 дней налоговая инспекция выдает документ, подтверждающий снятие с регистрации в качестве индивидуального предпринимателя.

Если будет принято решение возобновить деятельность, нужно пройти процедуру регистрации, установленную законодательством РФ. Она ничем не отличается от первичного открытия. Сделать это можно в любой момент, подав заявление и квитанцию об оплате госпошлины.

Отсутствие в РНП (ч. 1.1)

РНП — реестр недобросовестных поставщиков — это информационный ресурс, куда включаются сведения о лицах, ранее допустивших серьезные нарушения в сфере госзакупок. Подробнее: «Реестр недобросовестных поставщиков: все, что нужно знать».

Устанавливать требование о ненахождении участника в РНП заказчик не обязан — соответствие требованию отсутствия сведений в РНП по 44 ФЗ проверяется одним тем фактом, что заказчик получил заявку участника. Если бы участник состоял в РНП, площадка завернула бы его заявку, и до заказчика она бы не дошла вовсе. То, кто проверяет участника закупки на РНП 44 ФЗ, указано в п. 6 ч. 11 ст. 54.4 и п. 5 ч. 11 ст. 66 44-ФЗ — электронная площадка. Она же возвращает заявку участнику, не прошедшему проверку по этому критерию.

Как приостановить деятельность

Пожалуй, самый главный вопрос для предпринимателей, желающих на время отойти от бизнеса: как приостановить деятельность ИП? Ответим сразу, что российское законодательство не предусматривает такой возможности в принципе.

Поэтому, если ИП не ведет бизнес, то никаким образом документально закрепить это невозможно, то есть юридически факт неосуществления предпринимателем коммерческой деятельности не возникает.

Поэтому временная приостановка деятельности ИП сводится только к тому, что сам он не предпринимает каких-либо действий, направленных на извлечение прибыли. При этом предприниматель это вправе сделать в любой момент с момента своей государственной регистрации.

На практике нередки ситуации, когда с момента регистрации до начала фактического осуществления бизнеса проходит весьма длительный промежуток времени. При этом законодательство не содержит каких-либо ограничений по времени начала деятельности, а также по времени её осуществления.

Статус ИП бессрочен, в связи с чем приостановка его деятельности возможна в любой момент и зависит только от желания самого предпринимателя. Данное решение ему нет необходимости обосновывать или подтверждать перед кем либо.

Не предусмотрено российским законодательством и заявление о приостановлении деятельности ИП, так как такое понятие в законе отсутствует. Нет и иных форм документов, которые необходимо представлять для того, чтобы доказать факт приостановки работы. В то же время с ИП не снимаются все обязанности, которые возложены на него согласно нормам действующего законодательства.

Обязанности ИП при приостановке

Так, даже если ИП деятельность не велась продолжительное время, он все равно обязан сдавать все установленные формы отчетов в ФНС, ПФР, ФСС. Кроме того, он должен производить уплату фиксированного сбора в Пенсионный фонд, а также перечисление налоговых платежей, если находится на едином налоге на вмененный доход или патентной системе налогообложения.

В остальных случаях, например, при использовании общего режима налогообложения выплата налогов не предусмотрена, но только в том случае, если предприниматель не получает какие-либо доходы, что должно подтверждаться сдачей нулевых налоговых деклараций.

Также следует учесть, что, если у индивидуального предпринимателя есть наемные работники, то он обязан исполнять в отношении них обязанности налогового агента, а также обеспечить соблюдение их трудовых прав в случае приостановки деятельности. Последствия приостановки деятельности

Временная приостановка бизнеса ИП не влечет для него каких-либо правовых последствий, но только в том случае, если в этот период не нарушалось действующее законодательство. В жизни ситуация складывается таким образом, что предприниматель, желая отойти от дел, просто сворачивает бизнес: закрывает торговую точку, консервирует цеха и т. д. и начинает заниматься другими делами, не связанными с предпринимательством.

Так продолжается до тех пор, пока он не получает кипу уведомлений от налоговых органов о назначенных ему штрафах за несданную отчетность, неперечисленные налоговые платежи и другие обязательные сборы. При этом ИП не осуществляет деятельность уже длительное время.

Судиться в такой ситуации бесполезно, так как ФНС в такой ситуации права: пока гражданин считается индивидуальным предпринимателем, на нем лежат все предусмотренные для такого статуса обязанности, и фактическое прекращение деятельности не является основанием для прекращения выполнения обязанностей ИП.

Напомним, что в законе не предусмотрена никакая декларация о прекращении деятельности ИП, есть только возможность прекращения деятельности на основании заявления самого индивидуального предпринимателя либо по решению суда, в установленных законодательством случаях.

Поэтому, если предприниматель не планирует вести бизнес, тем более длительное время, то имеет смысл подать документы на прекращение статуса индивидуального предпринимателя. Тем более законодательство не ограничивает в возможности многократного прекращения и получения данного статуса. (Смотрите пошаговую инструкцию закрытия ИП)

В связи с этим ответ на вопрос, можно ли приостановить деятельность ИП, выглядит следующим образом: предприниматель может перестать заниматься предпринимательской деятельностью, но при этом он сохраняет за собой полномочия ИП, что влечет за собой сохранение и всех его обязанностей.

Такой вариант возможен, когда перерыв в деятельности не планируется на длительный период. В иной ситуации желательно прекратить свою регистрацию в качестве индивидуального предпринимателя, иначе такая приостановка может привести к серьезным последствиям.

Когда производство возобновляется

Возобновить производство могут исключительно те инстанции, которые занимались приостановлением дела. То есть, это только суд или пристав, которому направлялось заявление. После возобновления все меры по производству продолжаются. Но для восстановления дела нужно пройти определённую процедуру, прописанную в законодательстве:

- Написать заявление о возобновлении ИП. В заявлении описываются главные этапы процедуры, которые последовали с момента приостановления и до возобновления. Обязательно вписываются основания для возобновления.

- Подать заявление в канцелярию отдела судебных приставов, которое дело останавливал. Если ранее процедура проходила через суд, подавать новый документ нужно туда же.

Составить заявление может взыскатель или его доверенное лицо при условии наличия документально заверенной доверенности. Дальнейший алгоритм одинаковый как для службы приставов, так и для суда – ИП возобновляют.

Заключение

Помните! Поскольку индивидуальный предприниматель — это всё таки статус физического лица, то и риски он несёт как физическое лицо, а значит отвечает по своим обязательствам всем принадлежащим ему имуществом перед своими кредиторами. (Например, машиной, которая приобретена еще до того, как Вы зарегистрировались в качестве индивидуального предпринимателя. В отдельных случаях могут даже забрать квартиру, если она не одна).

Из опыта. Рекомендую становится индивидуальным предпринимателем лишь в том случае, если Вы в этом уверены на все 100%. «Не тяните резину» с утратой статуса индивидуального предпринимателя, если что-то пошло не так.

@garant_ooo