Где лучше открыть расчётный счёт для ип?

Содержание:

- Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

- Альфа-банк

- Что нужно знать при выборе банка?

- Критерии выбора банка для бизнеса

- Когда без расчётного счёта ИП не обойтись

- Тинькофф

- ВТБ

- Как открыть расчётный счёт ИП

- Критерии выбора банка для ИП

- Когда предпринимателю нужен расчётный счёт

- Как выбрать расчетный счет для ИП

- Рейтинг банков 2018 года

- Банки для тех, кто использует Мое Дело

- Как открыть расчётный счёт ООО: сбор документов

Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

Предприниматель может не пользоваться расчетным счетом, если объем финансовых операций по договору не выходит за пределы 100 тыс. руб. Если же этот порог превышен, то такой счет понадобится. Он необходим для проведения безналичных взаиморасчетов с клиентами и партнерами, для получения оплаты в электронном виде через интернет и терминалы.

Открытие РС дает бизнесу много преимуществ:

- растет клиентская база, так как многие клиенты предпочитают работать именно с расчетным счетом, а не оплачивать услуги наличкой;

- удобное предоставление отчетов в ФНС, так как все финансовые операции легко прослеживаются;

- личный счет не подходит для коммерческой деятельности и его могут блокировать.

При открытии счета не нужно информировать об этом налоговую инспекцию, потому что банк сам отчитается о вас перед ведомством, а сведения будут занесены в соответствующие реестры.

Интуитивно каждый предприниматель понимает, что банк должен быть надежным, удобным и не брать большое вознаграждение за обслуживание

Но это не весь список характеристик, на которые следует обратить внимание. Классическая схема деятельности ИП – это розничные продажи и получение наличных средств от покупателей

С поставщиками же в большинстве случаев осуществляются безналичные расчеты. Исходя из этого, нужно учитывать размер комиссии, которую берет банк при переводе наличных на счет.

Обращайте внимание, находится ли банк в базе ЦБ РФ, в сервисе страхования вкладов, рейтинге кредитоспособности, ведется ли обслуживание онлайн, есть ли возможность подключения интернет-банкинга и электронных переводов. Существуют банки, нацеленные исключительно на ИП-новичков, они предлагают все востребованные для бизнеса услуги, которые можно впоследствии масштабировать по мере развития деятельности

Существуют банки, нацеленные исключительно на ИП-новичков, они предлагают все востребованные для бизнеса услуги, которые можно впоследствии масштабировать по мере развития деятельности.

Возможность предоставления отчетности дистанционно также играет немаловажную роль. В этом случае нужно рассматривать банки, в которых есть интеграция с системами такими как, например, Контур.Эльба, Мое дело или другими похожими сервисами. Такая опция представлена в Tinkoff, Альфа-Банке, Модульбанке, Точке.

Многих предпринимателей интересует вопрос, как перевести средства на личные цели и не платить при этом комиссию. Лишние деньги не будут взиматься оператором, если у вас открыта карта на физическое лицо, она привязана к расчетному счету и оформлена в этом же банке.

Наиболее подходящий для ИП банк должен обладать хотя бы этими минимальными характеристиками:

Быть включенным в систему страхования вкладов. С 2014 г. ИП приравняли к простым физлицам. Это говорит о том, что если у финансового учреждения будет отозвана лицензия, то средства будут гарантированно возвращены предпринимателю, но сумма не будет превышать 1,4 млн. руб. Например, юрлицам такие преимущества не предоставляются, поэтому ИП находятся в лучшем положении.

Предлагать разные тарифные сетки на услуги и специальные предложения по кредитованию бизнеса

Для деятельности ИП важно пользоваться только теми услугами, которые точечно для него подходят, чтобы не нести ненужные затраты. В некоторых банках можно воспользоваться недорогими тарифами, если объем переводов не превышает установленный объем

Лимит может быть установлен на ежемесячные переводы или финансовые операции за год.

Давать возможность осуществлять действия с любых устройств, имеющих доступ к сети. Именно онлайн-переводы дают тот комфорт, который необходим бизнесу в наше стремительное время.

Также обращайте внимание, во сколько обойдется открытие расчетного счета, как быстро проводятся транзакции, есть ли филиалы вашего банка в других городах, насколько их много. На сайтах некоторых банков предлагается онлайн-калькулятор, который помогает подобрать оптимальное предложение по открытию расчетного счета

В предложенную форму нужно ввести величину планируемых операций в месяц и система покажет лучшие условия для вашей деятельности

На сайтах некоторых банков предлагается онлайн-калькулятор, который помогает подобрать оптимальное предложение по открытию расчетного счета. В предложенную форму нужно ввести величину планируемых операций в месяц и система покажет лучшие условия для вашей деятельности.

Альфа-банк

Альфа-банк — крупная надёжная организация, у которой вряд ли отзовут лицензию. Работает с организациями любого масштаба, предлагает все необходимые инструменты ИП на упрощёнке, в том числе стартовый тариф.

Открыть расчётный счёт

У банка 9 тарифных планов, клиенты могут подобрать условия под любой бизнес, включая сезонный и международный. Для начинающих есть тариф с 1% комиссией с поступлений, на остаток на счёте начисляются проценты. На прочих тарифах умеренная комиссия за переводы физлицам и снятие/внесение средств.

Плюсы:

-

надёжность;

-

длинный банковский день с 01:00 до 21:00 по МСК и круглосуточные внутрибанковские переводы;

-

не нужно платить за обслуживание, если нет движений по счёту;

-

бесплатный простой переход с тарифа на тариф;

-

много дополнительных сервисов: онлайн-бухгалтерия, отслеживание рисков и др.

Минусы:

-

жалобы на работу интернет-банка;

-

технические сбои при проведении платежей;

-

дорогие платёжные поручения.

Что нужно знать при выборе банка?

Прежде всего, говоря о том каким должно быть финансовое учреждение, обслуживающее счет предпринимателя, на ум приходят такие характеристики, как: надежность, удобство в работе, минимальная стоимость обслуживания. Но это далеко не все что нужно учитывать.

В большинстве сфер часть расчётов производится наличными, а часть по безналу

Это означает что особое внимание нужно уделять и такому параметру, как процент комиссии при пополнении счета наличными. Еще один важный критерий для бизнесмена – возможность беспрепятственного вывода средств для личных нужд, ведь при переводе денег на карту физического лица в другом банке может предусматриваться значительная комиссия

Кроме того, надежный банк должен отвечать следующим требованиям:

Быть участником системы страхования вкладов. С 2014 года на законодательном уровне предприниматели были приравнены к обычным вкладчикам, что позволяет им претендовать на возврат средств при банкротстве финансового учреждения.

Предлагать различные финансовые продукты

Для малого бизнеса особенно важно иметь доступ к различным банковским услугам в одном месте. Понимая это, многие финансовые учреждения предлагают комплексные пакеты, в рамках которых может проводиться огромное количество платежей.

Поддерживать проведение операций при помощи любого устройства, подключенного к интернету

Фактор удобства является ключевым для большинства бизнесменов, а потому это требование считается одним из важнейших.

Дополнительно при выборе банка стоит учесть и стоимость открытия расчетного счета, скорость проведения операция, развитую сеть филиалов и другие нюансы.

Критерии выбора банка для бизнеса

Существуют десятки признаков, по которым вы можете выбрать надёжную и удобную кредитную организацию, главное — ориентируйтесь на свои потребности. Решите, что важнее — платить меньше за обслуживание или пользоваться интернет-банком и дополнительными услугами.

Главные критерии выбора банка для открытия расчётного счёта:

- надёжность;

- удобство расчётов;

- возможность онлайн-переводов (клиент-банк);

- стоимость обслуживания и финансовых операций;

- дополнительные услуги.

Надёжность банка

Устойчивость — первый критерий отбора. Кредитная организация может предоставлять отличный набор услуг, но если в один день у неё отзовут лицензию, вы потеряете часть вложенных денег.

Найдите крупные банки в своём городе и составьте рейтинг надёжности. Воспользуйтесь порталами, на которых публикуется информация о банках в городе, изучите аналитику за последний год и ситуацию с лицензиями.

Доверяйте банкам с хорошей репутацией, сильными деловыми партнёрами и богатым послужным списком

Обращайте внимание на возраст организаций

Рейтинги банков составляют на основе их надежности, финансового положения и качества обслуживания

Удобство обслуживания

Кредитная организация должна обслуживать клиентов быстро, менеджеры обязаны точно заполнять документацию, а интернет-банк — работать без сбоев.

Критерии, по которым можно оценить удобство обслуживания:

- большое количество терминалов в городе;

- варианты обналичивания средств;

- сроки проведения операций;

- обслуживание юридических лиц и ИП без очередей.

Предприниматель должен решать задачи развития бизнеса, а не ждать, пока на него обратят внимание операционные работники кредитной организации

Хороший банк отличается приветливым и компетентным персоналом, а также отсутствием очередей

Наличие интернет-банка

Клиент-банк, иначе интернет-банк — программа для управления расчётным счётом, которая позволяет удалённо проводить защищённые финансовые операции: просматривать остатки средств и историю поступлений, оплачивать счета и делать переводы.

Существует два варианта подключения к интернет-банку:

- с помощью пароля через интернет;

- через установленную на компьютер программу посредством токен-ключа, который автоматически генерирует пароли при каждом подключении.

Опыт предпринимателей говорит, что второй вариант надёжнее.

Клиент-банк моожет работать через браузер или локально установленную на компьютер программу

Стоимость обслуживания счёта и вывод средств

Расходы на обслуживание складываются из суммы, которую вы платите за открытие счёта, а также ежемесячных платежей и комиссий. Стоимость открытия варьируется от 0 до 2 тыс. руб., абонентская плата за ведение счёта — в пределах 3,5 тыс. руб. Большинство банков не взимает плату за обслуживание, если за месяц по счету не происходит движение средств. Комиссия за операции — 0,7–2,0% или 25–120 руб., в зависимости от суммы перевода.

Вы можете обналичить деньги со счёта двумя способами:

- переводом на зарплатную карту;

- с помощью чековой книжки, выписав себе чек и обратившись с ним в офис.

Банки требуют скрупулёзного заполнения чеков, а деньги можно получить только на следующий день после обращения в офис. Для вывода средств удобнее пользоваться картой, поэтому, выбирая банк, проследите, чтобы он работал с зарплатными проектами и позволял без лишних проволочек переводить средства с расчётного счёта на личную карту ИП.

Перевод средств при помощи пластиковой карты позволяет оптимизировать денежные потоки бизнеса предпринимателя

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Тинькофф

Тинькофф — крупный известный онлайн-банк. Делает ставку на обслуживание ИП и юрлиц, предлагает РКО, эквайринг, кредиты, депозиты и вспомогательные сервисы.

Открыть расчётный счёт

У банка нет «нулевого» тарифа для новых ИП, зато первые 2 месяца обслуживания бесплатны. Есть 3 тарифных плана от 490 до 4990 руб в месяц, на каждом тарифе начисляются проценты на остаток, есть кэшбэк на личной карте ИП. Межбанковские платежи юрлицам стоят недешево — 19-49 рублей. Зато процент за переводы физлицам и комиссии за внесение/снятие средств ниже, чем во многих банках.

Плюсы:

-

по отзывам предпринимателей, очень комфортный для работы банк;

-

длинный банковский день с 01:00 до 21:00 МСК;

-

удобный интернет-банк и мобильный банк;

-

бесплатная онлайн-бухгалтерия, встроенная в интернет-банк, помогает оптимизировать налоги;

-

бесплатное ведение валютных счетов;

-

бесплатные карты к счету, кэшбэк до 6%.

Минусы:

-

сравнительно дорогие межбанковские переводы;

-

есть комиссия за снятие денег с бизнес-карты, выгоднее выводить средства на личную дебетовую карту Тинькофф;

-

есть случаи некорректной работы.

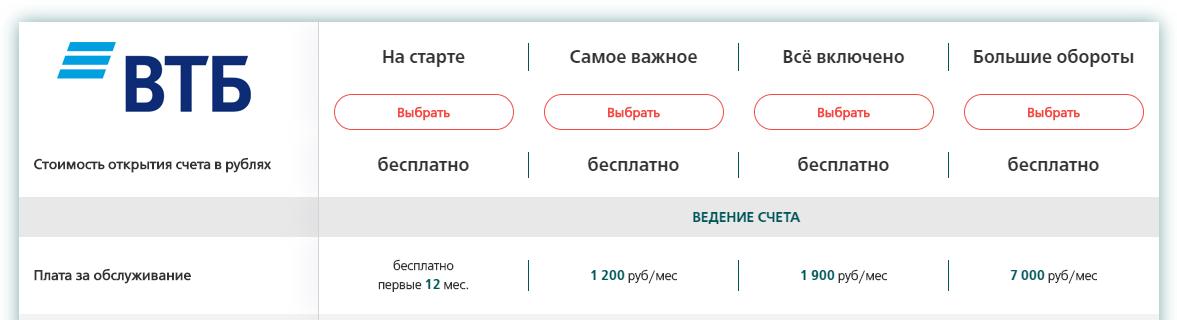

ВТБ

ВТБ входит в список системно значимых организаций. Предлагает комплексные продукты для бизнеса, дополнительные бонусы и услуги. Часто проводит акции и конкурсы для клиентов, которые помогают сэкономить.

Открыть расчётный счёт

У банка 4 тарифа, стартовые — не самые удобные из возможных, но всё же есть тариф без абонентской платы в первый год работы. Есть скидки при оплате обслуживания за полгода и год. Переводы физлицам дороже, чем во многих банках, дорогие платёжки при переводах юрлицам, но низкая комиссия при внесении и снятии денег через банкоматы.

Плюсы:

-

надёжность;

-

много финансовых продуктов для ИП;

-

круглосуточная техподдержка.

Минусы:

-

короткий банковский день с 9:00 до 17:00 в будни;

-

для открытия счёта придётся идти в отделение;

-

есть отзывы о некачественном обслуживании и сложностях с отправкой платежей.

Как открыть расчётный счёт ИП

Выберите банк, в котором будете держать счёт

Обратите внимание на стоимость обслуживания и проценты за финансовые операции. Для начала работы с банком понадобится следующий набор документов:

- свидетельство ОГРНИП;

- документ, подтверждающий постановку на учёт в фондах;

- паспорт;

- карточка с образцами подписей доверенных лиц и печати;

- лицензии на деятельность, подлежащую лицензированию.

В каждой кредитной организации менеджеры могут потребовать дополнительные документы, помимо типовых.

Для визита в банк понадобятся документы, подтверждающие личность и юридический статус предпринимателя

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Когда предпринимателю нужен расчётный счёт

Зарегистрировав ИП, вы можете вести расчёты только за наличные, в том числе платить налоги. Ситуации, когда открытие счёта в банке необходимо:

- вы заключаете договор с ИП или ООО на сумму от 100 тыс. руб. – такие расчёты можно проводить только в безналичной форме, даже если выплаты производятся частями;

- у вас установлен лимит остатка на кассе — сумму сверх него придётся сдавать в банк ежедневно, а для этого нужен расчётный счёт.

Ситуации, когда удобнее использовать безналичный расчёт:

- вы держите штат сотрудников и регулярно уплачиваете налоги — через интернет-банк платить быстрее, чем самостоятельно ходить в кредитную организацию;

- вы сотрудничаете с крупными компаниями (поставщиками или покупателями).

Формально использовать расчётный счёт физического лица для предпринимательской деятельности не запрещено. Однако банки крайне негативно относятся к гражданам, пытающимся проводить через него операции, связанные с оплатой товаров и услуг. Перевод средств могут заблокировать, что сопряжено с огромными неудобствами для бизнеса.

Наличие расчётного счёта упрощает ведение бизнеса

Как выбрать расчетный счет для ИП

Выбор банка – дело важное. Здесь нужно учитывать множество факторов, начиная от стоимости обслуживания и заканчивая безопасностью

Итак, какой банк выбрать? Выбор должен производиться по следующим критериям.

Надежность банка. Можно опираться на рейтинг Центробанка России или же на сторонние рейтинговые центры. Вот, к примеру, рейтинг надежности банков от Forbes.

Стоимость открытия расчетного счета

В основном, открытие счета банки осуществляют бесплатно, но бывают исключения, поэтому на это стоит обратить внимание, т.к. в таком случае и другие услуги (которые бесплатны в других банках) могут быть платными.

Стоимость обслуживания

Складывается из абонплаты и комиссий за операции. Это один из самых важных критериев. Здесь нужно внимательно проанализировать и спланировать свой будущий бизнес и от этих данных отталкиваться. Так же учитывайте стоимость внесения наличных, перевод физ. лицам, комиссия за выдачу наличных в банкомате. Если это все нужно, конечно.

Взаимодействие. Здесь нужно учитывать, на сколько удобны интернет-банк, мобильное приложение, горячая линия. В основном, эти услуги предоставляются бесплатно.

Приятные бонусы. Тоже немаловажный пункт, хотя и не основной. Часто банки предлагают кредитные линии, бизнес-карты, помощь в ведении бухгалтерии, процент на остаток по счету и т.д. Это можно считать, если не необходимостью, то приятным дополнением.

Наличие отделений. Если у банка два отделения на город, то это банально неудобно. Навещать банк все равно придется, не смотря на то, что основную деятельность можно вести онлайн. Хотя бы даже для открытия и закрытия счета.

Время операционного дня. Тут все просто: чем больше, тем лучше.

Система страхования вкладов. Желательно для ИП, которого в 2014 году приравняли к физическому лицу, чтобы банк входил в эту самую систему, потому как в случае отзыва лицензии, он может претендовать на компенсацию, но только до 1 400 000 рублей.

Когда бизнес наберет обороты, то важно обратить внимание на другие опции, например, предпринимателя заинтересует выгодное РКО для ИП

Рейтинг банков 2018 года

В 2018 году первые места по надёжности в рейтингах аналитиков журнала Forbes делят крупные банки, существующие много лет, и молодые высокотехнологичные организации. Среди «ветеранов» присутствуют:

- Росбанк,

- ЮниКредит Банк,

- Райффайзенбанк,

- Сбербанк,

- Ситибанк,

- Нордеа Банк,

- ВТБ,

- Газпромбанк,

- Альфа-Банк,

- Россельхозбанк

Начинающие, но стремительно набирающие популярность банки:

- Тинькофф Банк;

- ОТП-Банк.

Весь список надёжных банков можно найти здесь.

По версии портала banki.ru в 2018 году в ТОП-5 надёжных с финансовой точки зрения кредитных организаций входят:

- Сбербанк — несмотря на солидный возраст, постоянно повышает уровень клиентского обслуживания, вводит новые технологии;

- ВТБ — занимает высокое место по стоимости обслуживания счёта для ИП, предлагает программы лояльности;

- Газпромбанк — невзирая на небольшое количество филиалов, активно развивает дистанционную работу с клиентами через сайт;

- Россельхозбанк — известен, благодаря 100% участия государства, предлагает кредитование в рамках господдержки малого бизнеса;

- Альфа-банк — предлагает комплекс расчётно-кассового обслуживания, лизинг и факторинг, прочие услуги.

Банки для тех, кто использует Мое Дело

Удобный сервис Мое Дело, который я уже 5 лет использую для ведения своей бухгалтерии и сдачи отчетности в налоговую, существенно расширил список интегрированных банков, где можно открыть счет. Как вариант, посмотрите Эльбу, некоторым она больше нравится.

Если вы еще не знаете, зачем нужны сервисы интернет-бухгалтерии, то прочитайте мой пост. Мне лично жизнь очень упрощает. Хотя да, можно делать все самостоятельно, не спорю. У кого, сколько времени, я в последнее время по максимуму пытаюсь с себя переложить, а то работать некогда.

Про тарифы рассказывать не буду, пользователи сервиса могут сами попасть на эту страницу и все выяснить. Не все банки я бы стал рассматривать, ну а я свой выбор я уже сделал — Тинькофф/Модульбанк (у меня 2 счета).

Какой банк выбрать для ИП

Какой банк выбрать для ИП

P.S. Пост по возможности обновляю, но тарифы могут меняться довольно быстро, поэтому обязательно уточняйте все на сайте банков, и пишите мне комментарии, чтобы я тоже исправил у себя.

Как открыть расчётный счёт ООО: сбор документов

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.