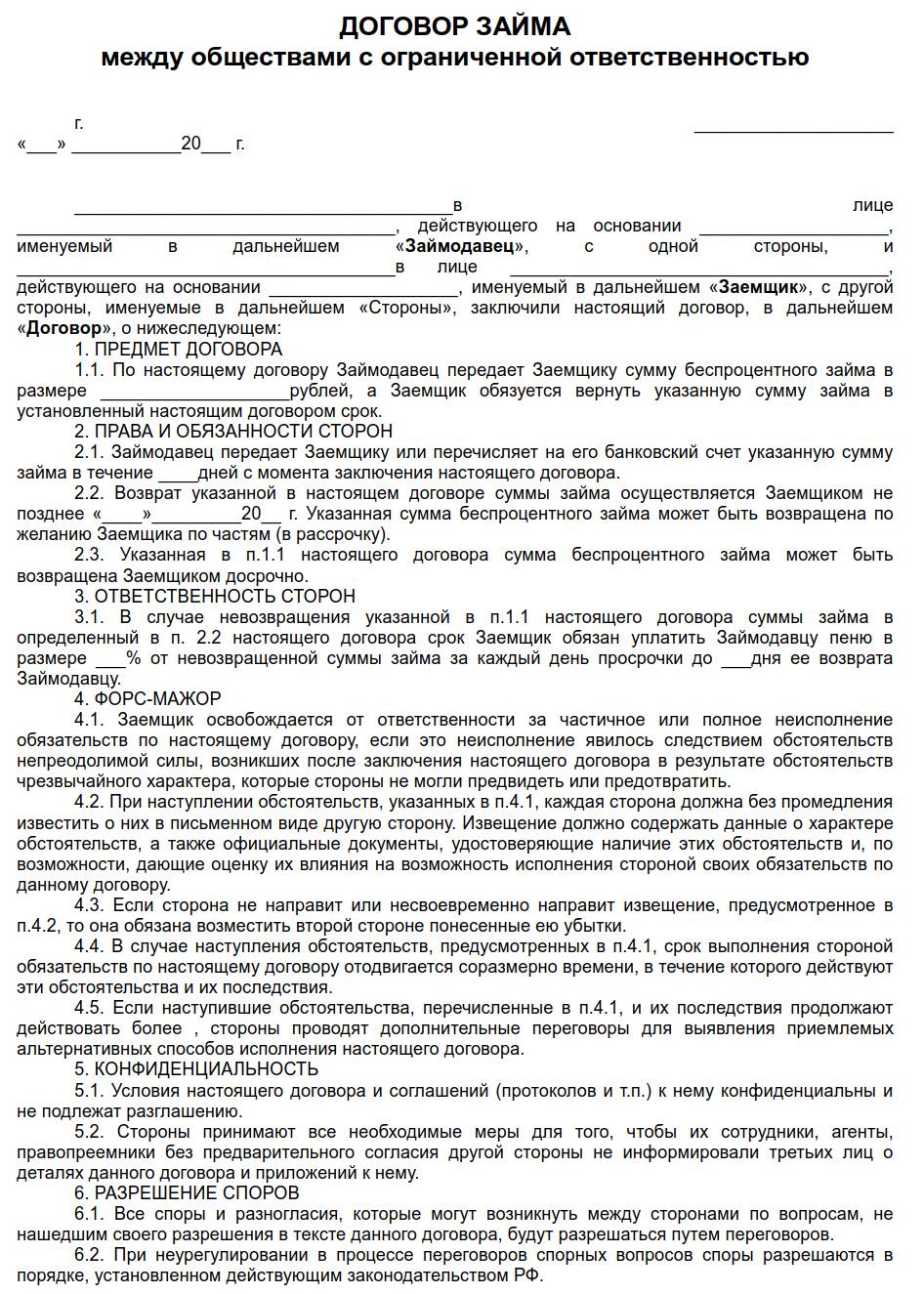

Договор займа между физическими лицами

Содержание:

- Стороны договора займа

- Особенности создания расписки

- Как оформить договор займа

- Договор процентного и договор беспроцентного займа между физическими лицами

- Что написать в договоре

- Образец договора займа юридическому лицу с залогом от физического лица

- Проценты по договору займа

- Что делать, если заёмщик не возвращает долг?

- Некоторые дополнительные обстоятельства при договоре займа между физ. лицами

- Как правильно составить договор займа с процентами?

- Госконтроль за сделками

- Проценты по договору займа

- Как уплачиваются проценты по договору займа?

Стороны договора займа

Сторонами договора займа могут быть и организации, и ИП, и обычные физические лица. Выдача займа не требует наличия лицензии, но заимодавец может выдать заём только из своих собственных средств. Если займ будет выдаваться за счет средств, привлеченных от других лиц, то это уже признак кредитной деятельности. Кроме того, некоторые суды приходят к выводу, что займы не должны выдаваться на постоянной основе.

Достаточно распространенная ситуация – учредитель (участник) ООО предоставляет денежный заём своей организации, как физическое лицо. Обычно такой заём оформляется как беспроцентный, учитывая, что займодавец заинтересован в прибыльной деятельности своей компании. Беспроцентный займ от учредителя — хороший выход в случае, когда фирма нуждается в дополнительных средствах, а участник не хочет увеличивать уставный капитал.

Подробнее: Договор беспроцентного займа между учредителем и организацией

Особенности создания расписки

В процессе составления договора займа важно составить расписку. Она является значимым документом, поэтому необходимо знать, как правильно ее оформить, чтобы она обладала юридической силой и могла использоваться каждой стороной в качестве доказательства своей правоты при возникновении каких-либо разногласий

Расписка составляется сразу при формировании договора займа. Она должна формироваться в соответствии с правилами оформления, поскольку от этого зависит, можно ли будет в будущем с ее помощью вернуть заемные средства. Расписка эффективно используется в суде, служа доказательством того, что денежные средства по договору действительно передавались заемщику, поэтому он обязан вернуть их в полном размере, а также с начисленными процентами согласно условиям договора.

Каковы требования к расписке

Писать расписку о займе денег надо в соответствии с определенными требованиями и правилами, чтобы она обладала юридической силой, поэтому учитываются следующие моменты:

- указывается место, где составлялся документ, адрес должен быть достоверным и точным;

- прописываются Ф.И.О каждого человека, участвующего в сделке, причем это относится как к заимодавецу, так и заемщику, а указываются сведения без каких-либо сокращений, и они должны полностью соответствовать тем данным, которые имеются в паспортах граждан;

- пишется полная сумма займа, передаваемая от одного лица другому, а также желательно дублировать цифры прописанными словами, чтобы не допустить подделки;

- прописывается дата, когда денежные средства были переданы заемщику;

- в конце данного документа заемщик ставит свою подпись, полностью соответствующую подписи в паспорте;

- если делается расписка на компьютере, то внизу текста заемщик должен от руки написать свои Ф.И.О. и расписаться.

Составлять расписку несложно, причем дополнительно стороны могут прийти к соглашению о внесении в этот документ дополнительных требований, к которым относятся:

- Точная дата, до которой должны полностью возвращаться денежные средства. При этом может указываться возможность возвращать деньги частичными платежами или же полной суммой в конце установленного срока. Желательно указывать точную дату, чтобы избежать путаницы. Если в расписке отсутствует такая дата, то возвратить деньги заемщик должен в течение 30 дней после того, как заимодавец потребует их.

- Размер начисляемых процентов за использование заемных средств. Как правило, определяется ежемесячная ставка, но допускается назначить ставку за любой период.

- Указываются штраф или пени в случае, если заемщик нарушает основные требования договора, в результате чего не уплачивает в установленный срок денежные средства. Штраф является фиксированной суммой, а пеня рассчитывается в зависимости от выбранного процента.

Как возвращаются деньги с помощью расписки

Если оформляется этот документ, то важно заранее разобраться в том, как по нему возвращаются деньги, выданные в долг. Если между двумя сторонами имеются доверительные отношения, то обычно никаких проблем не возникает

Если же они являются посторонними людьми друг для друга, то нередко образовываются сложности с возвратом средств. Например, заемщик может потерять работу или заболеть, но заимодавец все равно требует назад долг.

Если заемщик не возвращает деньги в соответствии с данными, имеющимися в договоре и расписке, то заимодавец имеет право обратиться в суд для принудительного взыскания. Если все документы являются официальными и правильно составленными, никаких сложностей в суде не возникает, поэтому принимается положительное для кредитора решение. Начинается исполнительное производство, в соответствии с которым судебные приставы имеют право пользоваться разными методами, способствующими возвращению долга.

Таким образом, при передаче денежных средств взаймы физлицу или юрлицу составляется договор займа. Наряду с ним следует сделать расписку, выступающую доказательством передачи денег. Данные документы должны составляться только в соответствии с определенными правилами и требованиями, поскольку только тогда будут иметь юридическую силу, поэтому смогут применяться в суде кредитором. Лучше всего заверять их нотариально, так как в этом случае, если одна из сторон будет нарушать пункты договора, другая имеет право обратиться в суд, где в качестве доказательств будут выступать договор и расписка.

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель (он же может быть единственным участником)? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Отдельно отметим, что в тексте соответствующего документа (договора, подписанного обеими сторонами, расписки или иного документа) нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи ГК РФ.

Договор процентного и договор беспроцентного займа между физическими лицами

ДЗ между физлицами может быть как процентным, так и беспроцентным — решение данного вопроса оставлено на усмотрение сторон. Отметим следующие положения ГК РФ, которые необходимо учитывать при формировании условия ДЗ о процентах за пользование займом:

- если ДЗ заключен между физ. лицами (в т. ч. и являющимися ИП), а сумма займа не превышает 100 тыс. руб., то такой ДЗ при отсутствии иных указаний в нем по умолчанию считается беспроцентным в силу закона (п. 4 ст. 809 ГК РФ);

- если предметом ДЗ выступают вещи, определенные родовыми характеристиками, то при отсутствии прочих указаний в ДЗ такой ДЗ считается беспроцентным вне зависимости от правового статуса его сторон;

- если проценты по ДЗ будут ростовщическими, то суд правомочен снизить их размер до размера обычно взимаемых при сходных условиях процентов (п. 5 ст. 809 ГК РФ).

В целом конструкция договора процентного займа между физическими лицами отличается от конструкции беспроцентного только включением в текст ДЗ условия об обязанности заемщика выплатить проценты за предоставленный заем и размере таких процентов. При этом даже если в ДЗ не закреплен размер процентов, по умолчанию они исчисляются на основании размера ключевой ставки ЦБ РФ, актуальной в соответствующие периоды (п. 1 ст. 809 ГК РФ).

Сумма процентов, подлежащих уплате, может быть включена в ежемесячные платежи, а может быть уплачена в указанный в ДЗ момент полностью или частями (п. 3 ст. 809 ГК РФ).

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Образец договора займа юридическому лицу с залогом от физического лица

Когда заемные средства представлены небольшой суммой, физлицо для страхования собственных рисков вправе предложить подписать договор, включив в него раздел о залоге имущества, которое принадлежит предприятию.

На законодательном уровне установлено, что если одной стороной соглашения выступает юридическое лицо, то договор необходимо составлять в письменной форме. Но если стороны выбрали взаимоотношения с залогом, то здесь понадобится обратиться к нотариусу для удостоверения соглашения.

Скачать бланк Договора займа между юридическим и физическим лицом

в формате DOC

В качестве залога при подписании договора займа между физическим и юридическим лицом может выступать недвижимое и движимое имущество. Стороны должны предельно точно прописать залоговые объекты в договоре займа, чтобы в дальнейшем их можно было идентифицировать.

Важная информация! В случае передачи в качестве залога здания, нужно обязательно передавать и земельный участок под ним. Это нужно делать даже в том случае, если земельный надел не является собственностью предприятия. Данная сделка носит название ипотеки и ее необходимо зарегистрировать на государственном уровне. Если этого не сделать, то сделка будет считаться не заключенной.

После этого понадобится указать срок исполнения обязательства и сумму передаваемых денежных средств. К примеру, это может иметь следующий вид: «Заемщик обязан возвратить полученную денежную сумму от заимодавца, которая составляет 45000000 рублей в срок, не позднее 20.11.2019».

В соглашении рекомендуется прописать раздел относительно передаваемого в залог имущества. Нужно прописать, у какой стороны находится на сохранение имущество. Иными словами, где оно будет находиться в период действия договора займа до тех пор, пока заемщик не расплатиться по своим финансовым обязательствам. Вдобавок, участники сделки имеют право прийти к договоренности о возможности реализации находящегося в залоге имущества в том случае, если стороны соглашения не смогут выполнить взятые на себя обязательства. Этот момент следует прописать в договоре.

Важно знать! Нужно понимать, что договор залога может представлять собой отдельное соглашение и составляться отдельно от договора займа. Но в последнем стороны имеют право прописать условия о залоге

Но здесь все будет зависеть от формулировки. К примеру, если данный пункт выглядит следующим образом: «Заемщик с целью обеспечения своих обязательств предоставляет недвижимое имущество в качестве залога, который будет оформлен отдельным договором», то, безусловно, должно быть два договора (залог и заем).

В сфере гражданско-правовых отношений договор займа между физическим лицом и юридическим является распространенной процедурой. По этой причине, чтобы миновать в тексте договора двойственных трактовок, нужно детально изучить каждый пункт, и если стороны не могут прийти к договоренностям, понадобится либо сделать протокол разногласий, либо обратиться к профессиональному юристу, который поможет составить профессиональный договор займа между физическим и юридическим лицом за приемлемые деньги.

Проценты по договору займа

Договор займа может быть как возмездным (с выплатой заёмщиком процентов), так и безвозмездным. Заём предполагается беспроцентным в следующих случаях:

- договор заключен между гражданами на сумму не более чем 50 МРОТ (5000 рублей);

- договор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору передаются вещи, а не денежные средства.

При этом если стороны предусмотрят в договоре условие о процентах, то заёмщик должен будет их выплачивать.

Во всех остальных случаях заём предполагается возмездным, точнее, займодавец имеет право на получение с заёмщика процентов, даже если условие об этом не прописано в договоре. Процентная ставка на сумму займа может быть прямо указана в договоре, а если она не указана, то будет равна ставке рефинансирования ЦБ на день возврата долга или его части.

Если вы хотите заключить беспроцентный договор денежного займа, то в тексте договора должно быть прямо прописано это условие.

Что делать, если заёмщик не возвращает долг?

- Возвращения выданного займа.

- Проценты согласно договору (если это отображено в соглашении).

- Проценты согласно ст. 395 ГК РФ (независимо от того прописано или нет это в условии).

- Если по контракту заемщик обязан погашать заем по частям и при этом не вернул вовремя очередной взнос, заимодатель вправе потребовать преждевременного возвращения всего долга.

Для защиты своих прав, заимодатель обязан вначале отослать заемщику заказное письмо с уведомлением, в котором отобразить требование о выполнении обязательств и погашении суммы. По истечении 30 дней, независимо от того – ответит ли заемщик о невозможности погашения долга или не ответит на письмо, можно обращаться с исковым запросом в суд.

Некоторые дополнительные обстоятельства при договоре займа между физ. лицами

При составлении договора займа необходимо указать возможность внесения в сделку изменений. Если они случатся, стоит их оформить дополнительным образом, в письменном виде. Все это обусловлено статьями Гражданского Кодекса, действующими и в 2021 году.

Что касается досрочного прекращения действия договора займа по инициативе одной из сторон – такая возможность должна быть зафиксирована в соглашении между физ лицами. Досрочно расторгнутым считается договор, срок действия которого не подошел к концу и по если не были выполнены все обязательства до конца. Причиной расторжения может быть нарушение условий, либо какие-то претензии одной из сторон.

В обязательном порядке необходимо прописать выплату причитающихся кредитору процентов, если они имеют место быть. Ставка может быть строго прописана в теле договора займа, либо подразумевать привязку в ставке рефинансирования, применяемой Центробанком. Отдельным приложением можно расписать проценты, их расчет, особенно это удобно, если возврат осуществляется в несколько этапов.

Сегодня для расчета можно воспользоваться каким-либо онлайн-сервисом. Специализированные калькуляторы для различных видов займов можно найти на просторах интернета. В 2021 году такие сведения и вспомогательные программы легко обнаружить в глобальной сети.

Дабы стороны соглашения точно определились с проводимой сделкой, продумали будущие отношения между собой, без взаимных претензий, стоит отнестись внимательно к подтверждению проводимых операций документальным образом. Отношения между людьми складываются по-разному, особенно когда речь идет о крупных или средних суммах денежных средств. Из всего вышесказанного можно почерпнуть много полезной информации о том, как заключить и правильно оформить договор займа между физ лицами в 2021 году.

Как правильно составить договор займа с процентами?

В документе необходимо четко и кратко расписать условия выдачи и возвращения займа, а именно:

- сумма денег, переданная заемщику в пользование; если они выдаются в иностранной валюте – указывается курс, действующий на момент подписания договора;

- дата выдачи и возвращения денег;

- процентная ставка, которая начисляется по дням пользования кредитом или же фиксированная сумма, которую заемщик должен вернуть в срок или раньше;

- штраф за опоздание с выплатой долга и процентов по кредиту;

- возможность или невозможность продления срока пользования взятыми в долг деньгами, а также условия, на которых это будет происходить.

Нужно ли заверять у нотариуса?

Даже документ, составленный по всем правилам, можно оспорить, признать его условия недействительными или пренебречь некоторыми пунктами. Поэтому, если вы не готовы рисковать своими деньгами, заверьте акт у нотариуса.

Если расписка или кредитный договор между физическими лицами заверен нотариусом, возможно принудительное взыскание задолженности в случае ее просрочки. В остальных случаях кредитору для решения данного вопроса нужно будет обращаться в суд.

Нотариусу также передаются копии свидетельств про имущество, передаваемое в залог долга, и другие сопутствующие документы.

Когда нужен акт приема-передачи денежных средств по договору займа?

Данный нормативный документ подписывается непосредственно перед передачей денег заемщику. Если долг выплачивается частями, кредитор пишет расписки о том, что получил обратно принадлежащие ему денежные средства. Нежелательно делать отметки о возвращении процентов или частей тела займа на изначальном договоре, хотя это допускается.

Максимальный срок договора займа денежных средств

Кредитные отношения между физическими лицами могут длиться даже один день. Если сумма займа большая, ее можно разбить на части, которые заемщик будет выплачивать регулярно в указанные в договоре сроки. Кредитор не имеет права требовать возвращения долга раньше установленных сроков в документе. При этом, он может потребовать расторгнуть договор. Это выполняется по взаимному согласию с заемщиком или через суд.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Госконтроль за сделками

Непредоставление такой информации приведет к ответственности по . Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Проценты по договору займа

Возмездный договор займа

Проценты по договору займа являются платой заемщика за время пользования денежными средствами займодавца. Все договоры займа считаются возмездными (то есть выданными под проценты), даже если в самом договоре не закреплен размер этих процентов, займодавец вправе применить ставку рефинансирования Центрального Банка России. Исключением из этого правила являются беспроцентные договора.

Размер процентов по договору определяется соглашением сторон, он может быть выражен в процентах за каждый день, месяц, год или любой другой период использования заемных средств. Размер процентов может быть выражен в отношении к занимаемой сумме (например, 20% годовых) или определен в твердой сумме (по 500 рублей за каждый день использования суммы займа).

Следует учитывать, что условие договора займа о завышенных размерах процентов, значительно превышающих установленных в деловом обороте, может быть признано судом кабальной сделкой.

Договор беспроцентного займа

В качестве исключения из общего правила о возмездности займа следует считать договор между физическими лицами, который не относится к предпринимательской деятельности. При этом сумма такого займа не должна превышать 5000 руб. В этом случае договор займа будет беспроцентными, если в самом тексте договора не будет прямо указано на выплату процентов.

Беспроцентными считаются также займы, в которых передаются не деньги, а какие-то другие вещи. Однако это не препятствует сторонам договора закрепить условие о процентах, исходя при этом из стоимости вещей или приняв иное вознаграждение за предоставление займа.

Книги

Другие книги по запросу «ДОГОВОР ЗАЙМА» >>

/*** if($pageType == «translate»){ ?> } /***/ ?>

We are using cookies for the best presentation of our site. Continuing to use this site, you agree with this.

Это интересно: Лучшие Лайткоин краны — рассмотрим в общих чертах

Как уплачиваются проценты по договору займа?

Законом установлены следующие правила по уплате процентов.

Займодавец имеет право на получение с заемщика процентов на сумму займа. Стороны сами определяют размер и порядок подлежащих выплате процентов. Условие об этом должно быть отражено в тексте договора (расписки).

Если стороны не предусмотрели размер процентов по займу, их размер определяется ставкой банковского процента, так называемой ставкой рефинансирования, на день уплаты займа или его части, существующей в месте жительства (нахождения) займодавца.

Если стороны не определили порядок уплаты процентов, они выплачиваются ежемесячно до дня возврата суммы займа.

Исключение составляют случаи, когда:

- Договор займа заключен между гражданами на сумму, не превышающую минимальный размер оплаты труда (МРОТ) более чем в 50 раз, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- Заемщику по договору передаются не деньги, а другие вещи, определенные родовыми признаками.

В этих случаях предполагается, что договор является беспроцентным, если в нем не установлено иное.