Помощь в ипотеке

Содержание:

- Как отличить честного брокера от мошенника

- Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

- Как взаимодействует брокер с банком

- Три бизнес-модели кредитного брокериджа

- Помощь в получении кредита

- Много ли берет брокер?

- Сколько стоят услуги кредитного брокера

- Дистанционное получение денег в долг. Большой опыт работы и контакты в крупнейших банках.

- Быстрое онлайн кредитование под залог любой недвижимости. Отличные условия, лояльный подход.

- Уловки, совершаемые брокерами-мошенниками

- Просьба об авансе

- От кредитного брокера исходит просьба о предоставлении ему копии трудовой или формы 2-НДФЛ

- Проведение кредитным брокером вебинаров, доступных к общему просмотру

- Наличие у кредитного брокера связей в банковской СБ

- Брокер имеет огромное количество положительных интернет отзывов

- Предложение об улучшении кредитной истории

- На чем зарабатывает и сколько получает

- Как выбрать брокера?

- Кредитный брокер: недостатки

- Суть работы посредника

- Как отличить белого брокера от чёрного

- Как отличить реального кредитного брокера от мошенников

- Нюансы деятельности ипотечного брокера

Как отличить честного брокера от мошенника

Главное отличие заключается в наборе используемых инструментов. «Белый» брокер работает законно, не предлагает оформить поддельную справку 2-НДФЛ и свидетельство о праве собственности или скрыть информацию в анкете. Человек, который дает согласие на изготовление «липовых» справок, автоматически попадает под действие УК РФ.

Вот несколько очевидных признаков мошенничества:

- Профессиональные посредники официально зарегистрированы в качестве ИП или юрлица и стоят на учете в ФНС.

- «Черные» брокеры запрашивают за свои услуги 10-20% от размера ссуды, причем берут комиссию до начала работ.

- Мошенники рекламируют свои услуги через спам-рассылку и бесплатные объявления в газетах.

- Профессиональные посредники не дают 100%-ой гарантии получения денег, тем более клиентам с испорченной КИ, также они не обещают решения вопросов за считанные часы. На достижение нужного результата может потребоваться несколько дней.

- «Белые» брокеры имеют офис, собственный сайт и городской телефон. Мошенники работают вне офиса, указывают только мобильный телефон, назначают клиентам встречи на улицах или в кафе.

Как получить займ без проверок КИ ⇒

На некомпетентного специалиста можно наткнуться даже при обращении в официально действующую брокерскую компанию. Например, в некоторых организациях клиентам просто выдают список банков, не оказывая никакой помощи в создании заявки и сопровождении сделки.

Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

Задача любого бизнесмена — контролировать организационные процессы и в конечном итоге получать прибыль. Но как быть, если для процветания собственного дела вам потребовались средства на расширение горизонтов? Конечно, оформить кредит. Сегодня вы можете обратиться в нашу компанию, где наши специалисты подберут вам вариант финансирования от одного из банков-партнеров. Причин поступить именно так несколько:

- Мы определим цели и подберем для вас оптимальный вариант. Это может быть возобновляемый кредит в форме «овердрафт», кредитная линия, деньги на пополнение оборотных средств или заем под залог оборудования или товара.

- Вы не переплатите банку лишних процентов и комиссий. Гарантируем несколько программ на выбор от ведущих банков страны. Ставки с нами — от 4 % годовых. До 50 000 000 рублей.

- Возможность получить льготный кредит по государственной программе.

- Вы не тратите время на сбор документов, а спокойно занимаетесь непрерывными бизнес-процессами.

- Мы знаем, как правильно подать заявку, поэтому шансы получить отказ сводятся к минимуму.

Сохранить и приумножить бизнес — цель любого бизнесмена! И кредитные ресурсы часто становятся необходимым атрибутом для решения поставленной задачи. Мы гарантированно поможем сделать процесс оформления быстрым и комфортным для вас!

Список банков-партнеров и контрагентов

Условия получения кредита

Как взаимодействует брокер с банком

Большинство брокеров отправляет заявки в банк дистанционно. Все документы и комментарии прикладываются к письму с заявкой. Брокер может отслеживать процесс рассмотрения заявления и информировать об этом своего клиента. Если на каком-то этапе начинаются проблемы, например, не подходит залог, брокер оперативно подыскивает подходящий вариант.

Скорость ответа по заявке зависит от параметров клиента, суммы кредита, общей загруженности банка и других факторов. Если заемщик признан достаточно надежным, а сумма нужна небольшая, получить ее можно будет в день обращения к брокеру. При более крупной сумме кредита, например, при ипотеке, ожидания результата займет от 3 дней до недели. Учитывается только рабочее время — в выходные и праздники банки отдыхают. В любом случае, при обращении к брокеру это займет меньше времени, чем при самостоятельном обращении в банк.

По экспресс-заявкам все происходит еще быстрее. Брокер связывается с менеджером банка по телефону и диктует все данные для анкеты. Оригиналы документов клиента потребуются только в случае одобрения банком заявки в день, когда тот придет в офис кредитной организации за получением денег.

При отказе по заявке брокер анализирует причину и подбирает другие предложения, по которым вероятность одобрения будет выше.

Три бизнес-модели кредитного брокериджа

Бизнес-модель будет определять вашу роль в бизнесе, стартовые вложения и постоянные расходы.

Частный брокер Александр Дмитришин

Александр в брокеридже с 2014 года — и все это время он работает один, без сотрудников. Это позволяет Александру минимизировать издержки и забирать всю комиссию себе. Александр тратится только на аренду офиса и покупает заявки на залоговые кредиты.

Из минусов. Александр все делает сам: обзванивает заявки, проводит встречи, проверяет кредитоспособность, подбирает кредиторов, готовит документы, контролирует выдачу кредита и выплату комиссии. Если Александр заболеет или уйдет в отпуск, работа встанет и денег не будет.

Брокер «на полставки» Павел Бабушкин

Павел Бабушкин открыл компанию кредитного брокера, будучи наемным работником. Он взял двухнедельный отпуск, за это время снял офис, нашел и обучил сотрудника.

Павел работает по найму с 8:00 до 15:00, затем приезжал в свой офис и работает брокером до 19:00. Сотрудник работает с 10:00 до 18:00. Такая бизнес-модель позволяет Павлу совмещать работу и бизнес. Но приходится работать 11 часов в день и платить зарплату сотруднику.

Офисный фултайм: бюро «Арена»

Кредитно-консалтинговое бюро «Арена» основали две бывшие сотрудницы банка. Они стартовали в 2013 году с несколькими сотрудниками. Сейчас в штате «Арены» 11 человек, большая часть из которых работает со дня основания.

Такая бизнес-модель позволяет собственникам получать прибыль чужими руками и отключаться от бизнес-процессов, не теряя прибыль. Но на поддержание бизнеса требуются постоянные расходы: зарплаты сотрудникам, рабочие места, аренда одного большого или нескольких офисов.

Если вы далеки от кредитного брокериджа, рекомендуем стартовать с бизнес-модели частного брокера. Даже если есть деньги на офис и сотрудников. Частный брокеридж позволит вам понять рынок, клиентов и бизнес-процессы. Эти знания пригодятся при масштабировании бизнеса: вы сможете оценивать профпригодность сотрудников, ставить адекватные KPI, выстраивать эффективный маркетинг.

Помощь в получении кредита

С увеличением безработицы, брокерские организации начали открываться в каждом районе. Это и не удивительно, ведь людям срочно понадобились деньги, а где их брать как не в банке? Причем многим все равно что будет, когда наступит просрочка. Вот и обращаются к таким посредникам.

Конечно, не все брокеры пытаются обмануть, есть и нормальные, которым важна репутация. Но их мало.

Два варианта работы брокеров:

- Консалтинговые услуги. Это консультация клиента по кредитным продуктам банков, объяснение как правильно заполнить документы. При этом обращаться в банк, сама организация не будет. Все делает заемщик. Такой вид услуг не пользуется особой популярностью в России.

- Полное ведение сделки. Брокер проводит полную консультацию клиента, помогает грамотно заполнить пакет документов. Обеспечивает процесс сделки, особенно это касается крупных кредитов. Например, ипотеки или автокредита.

Брокер по кредитам официально заключает договоры с банками о сотрудничестве, те в свою очередь, дают ему право знать обо всех своих продуктах, а также представлять интересы клиента при заключении сделки.

Банки предлагают своим партнерам программное обеспечение для быстрого оформления заявки на кредит, прямо из офиса компании.

Преимущества

Вообще, преимущества брокера сомнительны. Ведь все услуги можно выполнить самостоятельно. Единственный плюс, это время. Давайте рассмотрим то, что они сами пишут о себе, на своих сайтах и тут же будем давать опровержения.

Предварительная оценка платежеспособности и возможность получения кредита

Если человек брал ранее кредиты, все выплачивал вовремя, то он может быть уверен в положительно решении банка. В этом случае ему даже не нужно идти к брокеру.

Если клиент не платил, постоянно нарушал условия договора или имел судимость, то в кредите ему, скорее всего, откажут. И посредник ему не поможет.

Подбор выгодного клиенту, кредитного продукта

Потратив несколько часов в интернете, можно самостоятельно найти нужный вариант. Более подробно, можно ознакомиться в статье «Кредит-Онлайн«.

Грамотно оформить договор и узнать скрытые проценты

Договор уже оформил банк, клиенту необходимо его внимательно прочитать, особенно, мелкий шрифт.

Проверить кредитную историю

Можно самостоятельно раз в год, через любое отделение, любого банка. При себе необходимо иметь паспорт. Также получить отчет о собственной финансовой истории можно заплатив 500-1000 рублей в любом отделении или у брокера.

В интернете полно сайтов, оказывающих такие услуги.

Получить помощь в оформлении и сборе документов

С оформлением проблем не возникнет, а вот помощь в сборе практикуют только «черные брокеры». Возможно, имелось в виду, что клиенту подскажут, где именно брать необходимые документы.

Гарантированно получит поддержку в положительном принятии решения

Какой бы сильный брокер ни был, никто не сможет гарантировать положительного решения по кредиту. Был случай, когда директору отделения банка отказывал в кредите, его же банк. Кредитный комитет не одобрил сумму и срок кредита.

Избежать других проблем, связанных с получением кредита

Тут не совсем понятно, о каких проблемах идет речь. Клиент подает заявку, представляет документы, если необходимо залог и ждет решение банка.

Как видим, ничего полезного белые брокеры предложить не могут. Обычный набор услуг, который можно сделать бесплатно. Как писалось выше, единственное преимущество, это время.

Сегодня интернет предлагает посреднические услуги в получении денег. Клиенту не нужно приезжать в офис к брокеру, достаточно оформить заявку на сайте и получить кредит. Процент посредника уже заложен в сумму. Переплачивать ничего не нужно, да и сами кредиторы снизили требования к заемщикам. Достаточно иметь паспорт и счет, для получения ссуды.

Поэтому брокеры постепенно отходят от массового кредитования и работают с проблемными клиентами или большими суммами. Причем кредиторами все чаще выступают частные инвесторы или юридические лица — ростовщики.

Незаконные методы

Черные брокеры, подделывают документы и справки. Обманывают клиента и берут свой процент вперед. Белые брокеры никогда не возьмут оплату заранее. Только минимальные суммы 500-5 тыс. рублей.

Также недобросовестные брокеры могут «повесить» на человека кредит и ничего ему не заплатить.

Итог

С развитием интернета брокерские услуги становятся неактуальны. Гораздо проще зайти на сайт с партнерской программой банков, заполнить анкету, выбрать из большого количества предложений, наиболее подходящее и получить кредит. При этом никому и ничего не заплатив. Банк сам рассчитается за вас с владельцем сайта.

Много ли берет брокер?

Естественно, что за свои услуги специалист берет вознаграждение. Правда, за границей его работу оплачивает банк, а у нас расходы ложатся на плечи клиента. Процент кредитного брокера может быть разным:

- плавающая ставка, в среднем 1%-5% от суммы займа, оплата происходит после его оформления;

- фиксированная плата за услуги по прайсу;

- смешанная оплата, к примеру, аванс и процент уже после получения кредита.

Брокеры предлагают различные варианты оплаты своих услуг. Могут взять комиссию по прайсу, в котором прописывается, сколько стоит каждая операция. Или же сначала берут стоимость услуги, а затем процент за выполненную работу.

Сколько стоят услуги кредитного брокера

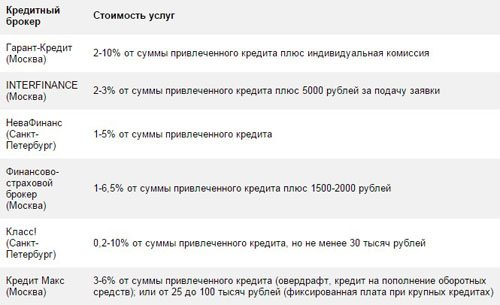

Естественно, помогать в получении займа бесплатно никто не станет. Но на Западе брокерские услуги оплачивают кредиторы (за поставку клиентов), тогда как в России брокеры получают вознаграждение от заемщиков.

Стоимость услуг рассчитывается по одной из следующих схем:

- Проценты от суммы займа (как правило, от 1 % до 5 %). В случае отказа во всех банках услуга не оплачивается.

- Фиксированная ставка. Брокерские конторы устанавливают ее самостоятельно, поэтому лучше узнавать расценки заранее.

- Смешанная схема. Заемщик выбирает сам – проценты или определенная сумма. Способ оплаты может определяться также характером услуги. К примеру, консультировать посредник может за конкретную плату, а помогать в оформлении кредита – за определенный процент.

Если кредитор отказал в выдаче денег, кредитный брокер может дальше работать с клиентом до достижения результата либо отказаться от дальнейшего сотрудничества, получив вознаграждение за уже оказанные услуги.

Как правило, стоимость брокерских услуг складывается из вознаграждения за работу организационного характера и процентов от суммы одобренного займа.

Стоит отметить, что профессиональные посредники берут комиссию только в том случае, если клиент получает кредит (в размере 1-2 %, иногда до 5 %). Кроме того, официальные брокеры консультируют своих потенциальных клиентов бесплатно.

Информацию о том, сколько стоят брокерские услуги при различных суммах и видах займов, можно посмотреть в нижеследующей таблице. Указанная стоимость соответствует рекомендациям Национальной ассоциации кредитных брокеров.

| Сумма | Комиссия |

| До 300 тыс. рублей | 10 % |

| До 500 тыс. рублей | 8 % |

| До 1 млн рублей | 6 % |

| Свыше 1 млн рублей | 5 % |

| Ипотека | 2,5 % |

| Автокредит | 4 % |

Конечно, строго размер комиссии не регламентируется и может быть больше или меньше рекомендуемого, что зависит от исходных условий и договоренности с клиентом. Тем не менее рассчитывать стоит именно на приведенные цифры.

Дистанционное получение денег в долг. Большой опыт работы и контакты в крупнейших банках.

- Наша организация уже более 8 лет сотрудничает с лучшими банками страны. За минимальное вознаграждение мы готовы оказать помощь в оформлении кредита. Предлагаем различные варианты сотрудничества – вы можете выбрать наиболее подходящий для себя.

- Не работаем с клиентами, которые ранее привлекались к уголовной ответственности. Еще одно условие – отсутствие долгов в баках-партнерах. Наличие просрочек в других финансовых организациях препятствием для получения ссуды не является.

- Не берем предоплат и задатков – только небольшую комиссию, которую мы попросим заплатить только после получения кредита.

Быстрое онлайн кредитование под залог любой недвижимости. Отличные условия, лояльный подход.

- Хотели бы оформить кредит онлайн без справок и поручителей? Мы готовы предложить удобный вариант! Помогаем взять ссуду под залог любого недвижимого имущества, как жилого, так и нежилого.

- Сумма до 4 млн рублей будет перечислена на карту в течение 3 дней с момента обращения. За это время мы соберем за вас все необходимые бумаги и договоримся с банком, положительный исход гарантирован!

- Заложенным имуществом можно продолжать пользоваться, при этом на оформлении лишних страховок настаивать не будем.

- Условия – возраст от 19 до 70 лет.

- Процентная ставка – от 7% до 12%.

- Период кредитования – до 8 лет.

Уловки, совершаемые брокерами-мошенниками

Просьба об авансе

Работа с кредитным брокером должны осуществляться по принципам оплаты услуг после их оказания. Те брокеры, которые намерены лишь обмануть клиента, делают хитрые формулировки в своих договорах, обязывая вторую сторону произвести оплату за предоставление информационного разъяснения или консультацию. Такой брокер получит свои деньги даже тогда, когда банк откажет клиенту в деньгах.;

От кредитного брокера исходит просьба о предоставлении ему копии трудовой или формы 2-НДФЛ

Мошенник может воспользоваться полученными копиями в преступных целях. В результате этого, имя клиента может быть отмечено в межбанковском стоп-листе, что навсегда испортит его кредитную историю.

Проведение кредитным брокером вебинаров, доступных к общему просмотру

Клиенты должны самостоятельно заботиться о том, чтобы обезопасить себя от замысла мошенников. Видя, как с экрана телевизора, брокер делится своими наработки, у любого из нас должен возникнуть вопрос, для чего он делает это, утрачивая свое конкурентное преимущество. Проведение таких мероприятий может быть связано лишь с потребностью привлечения новой клиентуры, а также продажей курсов построения «прибыльного» дела.

Те специалисты, которые оказывают клиентам реальную помощь, довольно редко требуют дополнительной рекламы или публичности.

Наличие у кредитного брокера связей в банковской СБ

Несмотря даже на реальные связи брокера с сотрудниками службы безопасности, функционирующей в банке, рассчитывать на положительное решение о кредитовании нельзя, потому что СБ не уполномочено на принятие решений по заявкам заемщиков и не имеет возможности влияния на сведения, зафиксированные в кредитной истории.

В случае если бы вопрос о кредитовании решался через «своих людей», клиент мог бы рассчитывать на получение не более 20 % от суммы требуемого займа, что делает сотрудничество со «своими» людьми не выгодным.

Брокер имеет огромное количество положительных интернет отзывов

Приобрести требуемое количество отзывов брокер может у фрилансеров, которые готовы за определенные деньги разместить расширенный хвалебный отзыв любого лица, товара или услуги.

Самостоятельное оформление кредита имеет ряд рисков, которые удваиваются в том случае, если эти полномочия передаются кредитному брокеру. Причиной таких рисков служит отсутствие законодательного регулирования деятельности указанных специалистов.

Использовать услуги брокера стоит лишь тогда, когда у клиента нет уверенности в собственных силах и знаниях, достаточных для оформления выгодного займа.

Разве можно поверить, что это отзывы реальные?

Предложение об улучшении кредитной истории

Необходимо понимать, что данные КИ не могут быть удалены или исправлены. Клиент может лишь их улучшить за счет соблюдения платежной дисциплины по новым финансовым обязательствам.

На чем зарабатывает и сколько получает

Брокер зарабатывает на комиссии, её размер зависит от многих факторов, в том числе и количества проданных полисов. Особенно это актуально при продаже полисов ОСАГО, продавать придётся много, поэтому можно заранее обговорить со страховой премии за объём продаж.

Работать придётся с различными компаниями, соответственно и заработок будет отличаться. Это связано с политикой страховщика и правилами сотрудничества с брокерами.

Размер комиссионных оговаривается сразу. И может быть:

- Зависимым от количества проданных полисов

- Фиксированным.

Если комиссия зависит от количества, то применяется прогрессивная шкала вознаграждения брокера по итогам за месяц, квартал и т.п… Фиксированную ставку можно пересмотреть только при существенном превышении оговоренного плана продаж.

Но, в любом случае, даже с ноля, можно рассчитывать на комиссионные по добровольному автострахованию от 12 до 25, а по ОСАГО от 8 до 10 %.

На примере консервативного Ингосстраха комиссионные выглядят так:

- КАСКО — до 15% от полиса

- ОСАГО — до 10%.

- Страхование имущества — до 20% от стоимости полиса.

Это ни много и ни мало. Нормально! Всё зависит от количества. Например покупатели ОСАГО, при хорошей организации работы, идут непрерывным потоком. Страховки заканчиваются, машины переоформляются, покупаются новые, вписываются дополнительные водители и т.п…

Соответственно выписываются новые и переоформляются старые полисы ОСАГО. То есть, при небольшой стоимости полиса и маленькой комиссии, имеем постоянный денежный ручеёк, который в итоге становится прудиком или озером.

Конечно интереснее с КАСКО. Один полис на 60000 руб. принесёт от 7200 до 15000 комиссии. Уже хорошая прибавка к ручейку. А КАСКО всегда идёт вслед, или лучше сказать в обнимку, с ОСАГО. Тут всё в ваших руках. Как не отпустить клиента без полиса подороже, избавив его от материальных рисков при авариях и прочей порче автомобиля.

Поэтому страховые организации правы, когда обещают высокий, не имеющий потолка, доход от работы в страховом бизнесе. Конечно, многое зависит от региона и конкретного населенного пункта. Но везде есть плюсы и минусы.

Например в больших городах – много клиентов, но очень большая конкуренция. В маленьких – мало народу, зато компании плохо представлены, и можно покорить население широким выбором различных условий страховщиков.

https://youtube.com/watch?v=w38PcF-YHJ4

Как выбрать брокера?

Профессиональный банковский брокер помощь в получении кредита предоставляет по договору без предоплат – этот вариант содействия самый безопасный, поскольку вы ничего не теряете.

Мы предлагаем вам прислушаться к рекомендациям нашего сервиса, которые помогут выбрать хорошего брокера даже среди частников:

- Уточните, предоставляется ли ваш брокер помощь в получении кредита по договору – только договор заставит брокера чувствовать ответственность и даст уверенность клиенту.

- Откажитесь от любых предоплат – по авансовой системе работают мошенники.

- Ещё на этапе консультации, уточните – по какой схеме планирует работать брокер. Откажитесь от сотрудничества с использованием незаконных методов работы (подделка справок, взятки и пр.).

- Зайдите на сайт кредитных брокеров АКБР и удостоверьтесь – нет ли выбранного брокера в списке мошенников (Ассоциация публикует мошенников на главной странице).

- Изучите максимальное количество отзывов о брокере – мнения заёмщиков дадут полноценную картину и ответы на важные вопросы – не мошенник ли, действительно ли помогает, как быстро и качественно решает проблемы.

Отзывы реальных клиентов есть в специальном разделе нашего сервиса:

Андрей Тихонов, Мурманск

4

Отзыв о CreditBroker

Причиной моего обращения к Финансовому Брокеру стала банальная ситуация. Пару лет назад брал кредит, выплатить вовремя не получилось. Сейчас ситуация наладилась, планировал взять ипотеку, но везде отказы. Знакомые посоветовали эту фирму – сказали помогают.

Не скажу, что я восхищен их работой, потому что сначала мне пытались продать программу «восстановление кредитной истории», правда отчет из БКИ действительно…

Алексей Мухин, Раменское

4

Отзыв о CreditBroker

Давно и безуспешно пытался получить кредит через брокера. Последний брокер оказался мошенником, о чем мне помог узнать брокер – они проверили мою кредитную историю и нашли заём, о котором я не знал.

У моей истории нет хэппи-энда, до сих пор пытаюсь доказать непричастность к тому займу и пока этого не сделаю, кредита мне не видать. Я платил за предоставление кредита, а по факту получил другое. Ощущения…

Татьяна, Мытищи

5

Отзыв о Московский брокер

Попала в тяжелое положение – бизнес супруга вынуждал постоянно брать кредиты, в общей сумме накопился долг 8 миллионов. Доходы от деятельности резко снизились. Платить по все долгам стало очень трудно, я всё время искала – где занять, как перекрыть, старалась не допускать просрочки. Из-за переживаний начались проблемы со здоровьем, ия вовремя позвонила Брокеру.

Мою проблему решили с помощью рефинансирования…

Борис, Люберцы

5

Отзыв о Московский брокер

Когда мне пришлось выбирать между мизерной официальной зарплатой и работой без трудовой книжки с нормальным доходом, я предпочел второй вариант, хотя знал, что с банками будут проблемы. Доход вполне стабильный, на жизнь хватает, но пришло время менять машину, не был готов финансово. Времени разбираться во всей этой системе не было, обратился к брокеру.

Первое, что поразило – официальный договор, денег…

Анохина С.В., Вологда

5

Отзыв о Кредитная помощь

К брокеру обращалась в марте, работала с молодым человеком – видно сразу, что профессионал. Дело в том, что я пенсионерка, и была очень удивлена, что в моём возрасте (61 год) получить кредит сложно. Некоторые банки одобряли, но не больше 100 тысяч. Пользуясь моей неграмотностью в этом вопросе, включали разные страховки – получалась переплата вдвое больше самого кредита.

Брокер нашел мне отличный вариант,…

Стоимость услуг агентств и частных брокеров находится на одном уровне, по этой причины мы рекомендуем выбирать качество и безопасность, обращаясь к проверенным брокерам.

Кредитный брокер: недостатки

Есть и еще один существенный момент. Черный кредитный брокер скажет вам, что подобрал для вас самое выгодное кредитное предложение, проанализировав кредитные программы десятков банков, а по сути отправит вас в тот банк, который оплатит ему за вас максимальные комиссионные. Да-да, комиссия кредитного брокера часто взимается не только с клиента, но и с банка за поставку ему заемщиков. А особенно, если это не банк, а другое кредитное учреждение (финансовая группа, кредитный союз и т.п.). Только клиенты об этом, естественно, не знают. А если банк готов оплачивать за привлеченных клиентов комиссии, значит цена такого кредита уже завышена на размер этой комиссии, таким образом, этот кредит уже никак нельзя считать оптимально-выгодным!

В целом же, точно отличить белого кредитного брокера от черного очень сложно. И по этой причине многие заемщики, пытающиеся найти легкий способ получения выгодного кредита, фактически становятся жертвами мошенников, хотя с юридической стороны там, как правило, все чисто. Так нужна ли помощь кредитного брокера?

И даже если вы обратились к действительно белому кредитному брокеру, который подобрал для вас действительно выгодный кредит, подумайте, в чем смысл его услуг? За что вы ему платите?

- Кредитный брокер говорит, что вам не нужно будет бегать по банкам, но фактически заявку на кредит вы в большинстве случаев все равно обязаны подать в банк самостоятельно;

- Кредитный брокер говорит, что сам соберет за вас все документы, но фактически большинство документов вам придется все равно получать самому (т.к. никому другому их просто не дадут). Например, справки о доходах, документы на недвижимость и т.д.;

- Кредитный брокер говорит, что грамотно заполнит за вас заявку на кредит, но вы что, не умеете писать?

- Кредитный брокер обещает вам кредит с плохой кредитной историей, без справок о доходах, залога, поручителей и т.д., но зачем вам такой кредит? Чтобы еще дальше портить свою кредитную историю? Он ведь будет безумно дорогой и невыгодный, и у вас явно возникнут проблемы с погашением. Может просто необходимо перестать жить в долг?

Суть работы посредника

Профессиональные кредитные брокеры проводят следующую работу:

- консультируют заемщика, знакомятся с его кредитной историей, потребностями, запросами и пр.;

- формируют досье клиента, анализируют его финансовое положение, качество кредитной истории и др.;

- на основании требований, качеств, рейтинга потребителя и прочих критериев подбирают подходящее кредитное предложение. Брокерская компания подбирает кредит именно в той финансовой организации, где шансы получить одобрение заявки больше;

- предоставляют практические советы по повышению кредитного рейтинга клиента;

- оформляют онлайн-заявки на получение кредита без личного присутствия заемщика. Посредники выполняют за претендента всю подготовительную работу, занимающую много времени и требующую повышенной концентрации. От правильности заполнения заявки зависят 50% успеха. Многие претенденты делают ошибки именно на данном этапе сделки;

- собирают и подготавливают пакет документов для передачи в банковскую организацию. Брокерская организация собирает нужные документы самостоятельно или направляет клиента в ту или иную организацию, выдающую необходимый документ;

- знакомят заемщика с договором по кредиту, разъясняют все непонятные положения документа, уведомляют о существующих особенностях кредитования;

- сопровождают клиента на всех этапах сделки, начиная с подачи заявки до подписания договора и получения кредитных денег;

- предоставляют заемщику небольшую скидку по ставке кредита в банке, с которым компания сотрудничает.

Серьезные брокерские организации сотрудничают с крупными финансовыми организациями страны (Сбербанк, Газпромбанк, Альфа, ВТБ и др.).

То, что у брокера много партнеров, позволяет большей части клиентов получить одобрение заявки на кредит.

Как отличить белого брокера от чёрного

К сожалению, однозначного ответа на этот вопрос дать нельзя. Как уже было сказано, чтобы начать бизнес в кредитном брокеридже, не нужно лицензирование. Поэтому доверять приходится только косвенным признакам профессионализма.

Если обращаетесь к частному брокеру, то есть смысл расспросить о его квалификации и образовании. Предпочтительно высшее юридическое или экономическое. Опыт работы в банке или других кредитных организациях однозначно является плюсом.

Если имеете дело с компанией, то разузнайте, сколько уже лет она на рынке. Есть ли сертификаты банков-партнёров.

А вот признаки того, что от брокера нужно бежать. Причём в буквальном смысле. Мошенников выдают:

- Требование полной предоплаты или большого аванса. Честные брокеры уверены в своих силах и готовы работать на результат. Распространённая практика – получение небольшого аванса (1-3 тыс. руб.). Эти деньги идут на получение кредитной истории и проверку заёмщика.

- Упоминание «своих людей» в банках. Скорее всего, это пустое бахвальство. У брокера могут быть контакты персонального менеджера в банке, и это, конечно, упрощает получение кредита. Но если обещают, что всё схвачено – это явное мошенничество. Служба безопасности банка зорко следит за подобными случаями. А нарушение должностных инструкций для сотрудника грозит привлечением к ответственности.

- Предложение «приукрасить» документы. Есть соблазн согласиться на предложение прибавить к зарплате, чтобы получить кредит без проблем. Но это чревато последствиями. Если выяснится, что вы подали в банк ложные документы, то это прямой путь в чёрный список. Таких заёмщиков не будет кредитовать ни один российский банк.

Фиктивные справки 2-НДФЛ – популярная уловка чёрных брокеров.

Итак, помощь кредитного брокера – это хороший способ получить заём в банке. Особенно когда речь идёт о нестандартных ситуациях. Но велик шанс обратиться к мошенникам, которые только выдают себя за финансовых консультантов. Отчасти это вина государства, которое не регулирует сферу кредитного брокериджа. В какой-то мере их самих, из-за неспособности организовать ассоциации и ввести профессиональную этику. А может и самих заёмщиков, которые часто ждут от брокеров чуда.

Как отличить реального кредитного брокера от мошенников

Как понять, можно ли брокеру доверять? Необходимо проверить, насколько он профессионален и компетентен.

Во-первых, его деятельность должна быть легализована. То есть у него должна быть регистрация в качестве ИП или юридического лица (убедиться в ее наличии можно, заглянув в ЕГРИП или в ЕГРЮЛ). Кроме того, брокер должен иметь лицензию и соответствующее образование. Информация об ИНН, юридическом и фактическом адресах, стационарном номере телефона официальных посредников должна быть в свободном доступе.

Во-вторых, профессионалы имеют четкий прайс на услуги. Это определенная плата за подготовку документов, консультирование и подачу заявок, а также комиссия в процентах от суммы кредита. Возможна также оплата стоимости годового обслуживания на брокерский счет.

Стоит помнить, что услуги официальных посредников не оплачиваются авансом. За первую консультацию легальные брокеры оплату с клиентов не берут и тем более не требуют перевести деньги на счет постороннего физического лица.

В-третьих, лицензированные специалисты в сложных ситуациях не дают невыполнимых обещаний. Ведь даже лица с безупречной кредитной историей не всегда получают одобрение банков, не говоря уже о тех, кто не имеет постоянного дохода и ранее задерживал выплаты по кредитам.

Есть и другие признаки, по которым можно распознать честного кредитного брокера:

- Он должен быть членом саморегулируемой организации – Национальной ассоциации кредитных брокеров. На официальном сайте СРО есть информация обо всех прошедших аккредитацию частных брокерах и финансовых консультантах. Чтобы исключить вероятность незаконного использования посредником чужой лицензии, нужно попросить у него паспорт и саму лицензию.

- Профессионал, работающий легально, обязательно выявляет слабые стороны своего клиента, прежде чем подавать заявку, что помогает лучше подготовиться и повысить шансы на успех. Он может предоставить клиенту его кредитную историю и рассказать, как можно улучшить финансовый рейтинг.

- У добросовестных кредитных брокеров есть штат специалистов, а иногда и филиалы в нескольких регионах, чего нельзя сказать о нелегалах.

Прежде чем воспользоваться брокерскими услугами, следует изучить сайт выбранного посредника, отзывы о нем, а также проверить документы путем поиска реквизитов в Интернете. Может оказаться, что они принадлежат другим фирмам, либо вообще консультант является участником судебных тяжб.

Черные финансисты не назначают встреч в офисе, поскольку у них его нет, как и городского телефона. Тогда как лицензированные посредники всегда встречаются со своими клиентами лично, чтобы взять документы и рассказать об имеющихся предложениях.

Вычислить мошенников можно и по размеру требуемого вознаграждения: обычно они запрашивают 8–15 % от выданной банком суммы. Легальные же специалисты берут от 1 до 5 %.

Таким образом, пользоваться брокерскими услугами стоит только после изучения информации о предоставляющей их компании в реестре Национальной ассоциации кредитных брокеров

Немаловажное значение имеет также рейтинг посредника и отзывы его клиентов. Кроме того, стоит прислушиваться к рекомендациям знакомых и проверенных специалистов

Нюансы деятельности ипотечного брокера

С тем, что такое услуги ипотечного брокера, мы разобрались. Теперь рассмотрим нюансы такого вида деятельности. Во-первых, работа кредитных брокеров как таковое не регулируется законодательством РФ, отсюда и большое количество мошенников, из-за которых люди боятся прибегать к помощи кредитных консультантов.

Ни сертификатов, ни лицензий для кредитных брокеров не предусмотрено — только регистрация в налоговой с соответствующими кодами ОКВЭД.

Во-вторых, консультанты работают как с физическими, так и с юридическими лицами, однако, практика сотрудничества с последними менее распространена.

Брокерские компании всегда действуют в интересах клиента, а не банка. Это отличает политику российского брокера от зарубежного — там посредник старается для обеих сторон. Отсюда и третий нюанс — не все кредиторы одинаково охотно сотрудничают с брокерами.

Дело в том, что в России к услугам финансовых посредников чаще всего прибегают люди с безнадежно испорченной кредитной историей, а банки с такими клиентами не сотрудничают. Соответственно, когда брокер представляет интересы своего клиента, у кредитора возникают подозрения в отношении потенциального заемщика и его платежеспособности. Впрочем, если кредитный консультант имеет хорошую репутацию перед финансовыми учреждениями, то клиенту это, наоборот, сыграет на руку.