Акт сверки с налоговой, как получить и разобраться

Содержание:

- Сверка расчетов с налоговой: порядок действий для бухгалтера

- Кто проводит сверку

- Порядок проведения сверки

- Как сделать акт сверки в 1С 8.3 Бухгалтерия

- УПП. Реализация товаров в у.е. Формирование рублевых сумм проводок и регистров накопления с учетом ранее поступивших авансов : сразу при проведении документа

- Как создать акт сверки в 1С

- Запрос сверки с налоговой через интернет бесплатно

- Акт сверки взаиморасчетов

- Как заполняются значения по дебету и кредиту

- Порядок определения конечного сальдо

- Зачем проводить сверку с налоговой

- Общие сведения

Сверка расчетов с налоговой: порядок действий для бухгалтера

Как показывает современная практика, в подавляющем большинстве случаев именно субъекты хозяйствования инициируют сверку с ФНС с целью выявить расхождения, установить наличие задолженности или переплаты.

Ниже представлен алгоритм действий, который поможет бухгалтеру провести сверку с фискальной службой.

Шаг-1. Обращение в ФНС с заявлением

Согласно пункту 3.4 Регламента, сверка по инициативе плательщика осуществляется на основании заявления. При этом регламент не утверждает бланк, на котором необходимо заполнить заявления, поэтому документ может быть составлен в свободной форме, с указанием следующей информации:

- полное наименование органа ФНС, адрес;

- данные налогоплательщика (наименование, юридический адрес, коды ИНН, КПП, ОГРН, телефон, ФИО, должность контактного лица);

- информация о сверке (период, вид налоговых обязательств – НДС, НДФЛ, страховые взносы, т.п., КБК);

- выбранный способ доставки акта (направить почтой/получить лично в органе ФНС);

- дата составления заявления.

В общем порядке подписантом заявления на получения акта сверки с ФНС может выступать руководитель организации либо иное должностное лицо, которое имеет право на подписание подобных документов в соответствие с положениями доверенности.

Оформленное заявление можно отправить почтой (письмо с уведомлением и описью вложений) либо отнести в орган ФНС лично.

Образец составления заявления на получение акта сверки ФНС можно скачать здесь ⇒ Заявление на получение акта сверки с ФНС.

Шаг-2. Получение акта сверки от ФНС

Получив заявление от налогоплательщика, сотрудник ФНС ставит в документе соответствующую отметку (текущая дата, подпись о получении), после чего формирует акт сверки в соответствии с запросом организации (период, вид налога).

Согласно п. 3.4.3 Регламента ФНС, срок формирования акта и его передача налогоплательщику не должна превышать 5-ти рабочих дней с момента поступления в орган фискальной службы соответствующего заявления.

По истечение установленного срока, ФНС направляет налогоплательщику акт сверки в 2-х экземплярах (бланк можно скачать здесь ⇒ Акт сверки с ФНС (бланк)) и соответствующее уведомление (образец можно скачать здесь ⇒ Уведомление о направлении акта сверки с ФНС).

Шаг-3. Проведение сверки расчетов

По факту поступления акта сверки от ФНС, налогоплательщик сверяет информацию о расчетах по данным фискальной службой с информацией, отраженной в учете предприятия.

В полученном бланке акта сверки бухгалтер предприятия вносит данные в соответствие с суммами начисленного налога и перечисленной оплаты в течение отчетного периода в графе «Отметка заинтересованного лица или его представителя». Отметим, что в акте сверки плательщик отражает не размер фактического начисления/оплаты, а сумму имеющихся расхождений. Если расхождения отсутствуют (данные ФНС соответствуют данным плательщика), то бухгалтер организаций ставит прочерки в соответствующих графах.

Шаг-4. Подписание акта и его передача в ФНС

В случае отсутствия разногласий, руководитель организации подписывает акт сверки и скрепляет его печатью, после чего передает 1 экземпляр документа в налоговый орган (почтой или лично).

Если в процессе сверки выявлены расхождения, то плательщику следует подготовить документы, подтверждающие факт и сумму отраженных операций (счета-фактуры, расходные накладные, акты выполненных работ), после чего передать комплект документов (1 экземпляр акта сверки и подтверждающие документы) в ФНС для дальнейшей сверки.

Получив документы и выявив расхождения в расчетах, сотрудник ФНС формирует новый акт сверки по форме 23 (полная) и сверяет информацию в акте с первичными документами плательщика. В случае если выявленные расхождения допущены по вине налогового органа, то сотрудник ФНС составляет служебную записку, которая является основанием для исправления допущенной ошибки. Исправленный акт сверки (форма 23 полная) направляется плательщику для подписания.

Сверка с ФНС признается оконченной и утвержденной при выявлении всех ошибок и урегулировании всех разногласий между фискальной службой и плательщиком.

Акт сверки, утвержденный и подписанный сторонами, может служить основанием для возврата средств на счета плательщика (при возникновении переплаты), либо подтверждать наличие задолженности организации.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

- сверку проводят ежеквартально с крупнейшими налогоплательщиками, для этого составляют специальный график сверок;

- сверка нужна при снятии компании с учета в ИФНС, когда фирма переходит в другую инспекцию;

- при ликвидации предприятия.

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Порядок проведения сверки

Двусторонний акт сверки с контрагентом составляется в 2-х экземплярах, по 1 экземпляру для каждой стороны. Первый экземпляр документа бухгалтер регистрирует в журнале, после чего – подшивает в специальное дело для хранения и контроля расчетов с покупателями, поставщиками и подрядчиками.

Направляется акт контрагенту простым или заказным письмом, иногда для сокращения сроков обработки документ может быть направлен адресату по электронной почте или факсимильным каналам связи. Контрагент проверяет полученный акт и предпринимает следующие действия:

- подтверждает сальдо;

- составляет акт разногласий;

- игнорирует предлагаемую сверку.

Расхождения в данных возможны вследствие счетных ошибок бухгалтера, некорректного отражения данных первичных документов на счетах синтетического учета и т.д. Любые несоответствия, обнаруженные в учете одной или второй стороны сверки, требуют детального изучения и корректировки.

Списывать дебиторскую или кредиторскую задолженность самостоятельно, без проведения взаимозачета между контрагентами нельзя! Исключение – списание безнадежных долгов по истечении срока исковой давности.

Как сделать акт сверки в 1С 8.3 Бухгалтерия

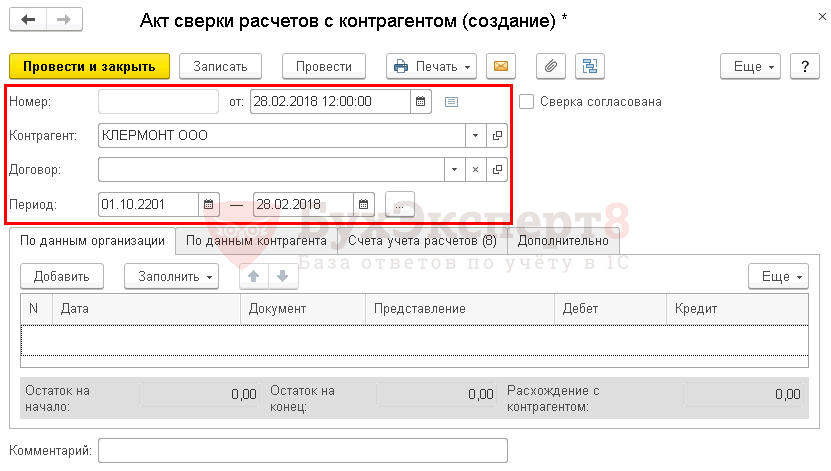

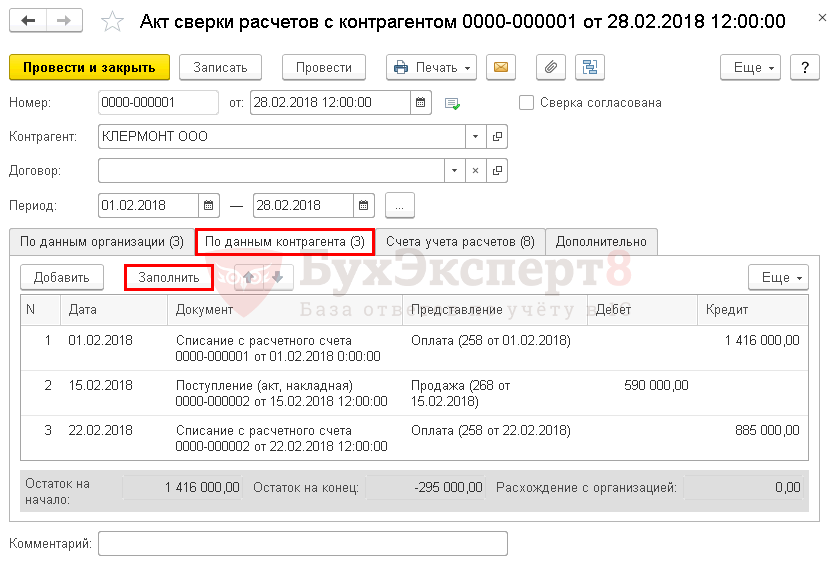

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

Период в Акте сверки

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

- Период — период сверки взаиморасчетов. Именно за этот период будут выведены данные в табличной части.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого необходимо:

- выбрать головную организацию в поле Контрагент;

- установить флажок С обособленными подразделениями.

Изучить подробнее на примере

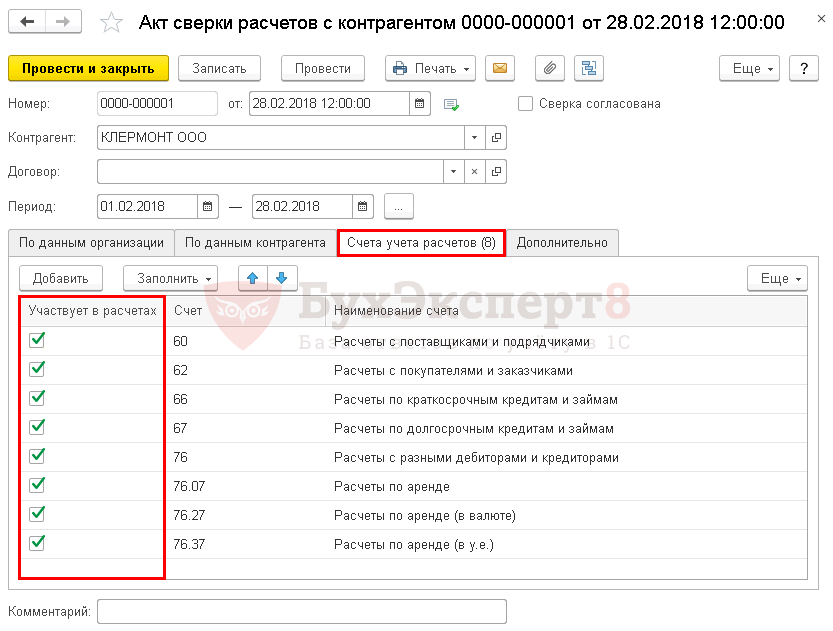

Счета учета расчетов в Акте сверки

После заполнения контрагента необходимо также указать счета учета, по которым будут анализироваться расчеты с контрагентом. Это нужно сделать на вкладке Счета учета расчетов, установив необходимые флажки.

Если вам нужно добавить еще какой-то счет, неотраженный в табличной части по умолчанию, то необходимо воспользоваться кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

Как сделать Акт сверки взаиморасчетов в 1С

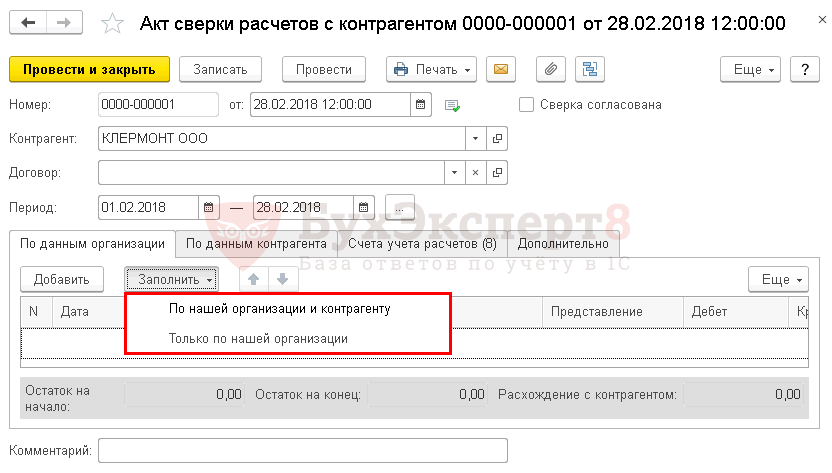

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить.

При этом можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

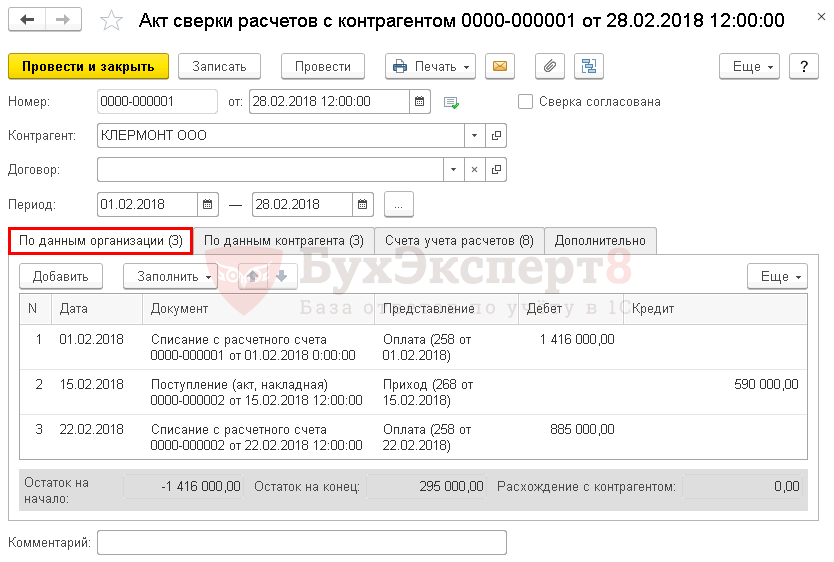

Рассмотрим подробнее заполнение Акта сверки в 1С на вкладках По данным организации и По данным контрагента:

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2018 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т.к. он не закрыт на 28.02.2018, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

УПП. Реализация товаров в у.е. Формирование рублевых сумм проводок и регистров накопления с учетом ранее поступивших авансов : сразу при проведении документа

Договор с покупателем ведется в условных единицах.

Вид взаиморасчетов : по договору. Ведем взаиморасчеты в разрезе документов расчетов.

Ранее поступил аванс на 2 000 EUR. Курс был 45 руб

Теперь производим отгрузку на 5 000 EUR. Курс изменился и стал : 60 руб.

Проводки по отгрузке формируются с учетом ранее поступившего аванса.

Сумма реализации должна составить : 2 000 х 45 + 3 000 х 60 = 90 000 + 180 000 = 270 000 руб.е

В типовой реализации проведение дает сумму по реализации 270 000 только для регистра накопления «Взаиморасчеты с контрагентами по документам расчетов»

После внесения доработок в обработку проведения (процедура «Движения Регистров») данные по другим регистрам тоже выходят на сумму с учетом поступившего ранее аванса.

Проверено для вариантов настройки программы:

1.Валюта упр.учета — Рубли

2.Валюта упр.учета НЕ Рубли

2 стартмани

Как создать акт сверки в 1С

Для уточнения или согласования состояния расчетов с партнерами (контрагентами) используется сверка взаиморасчетов. Проводится она с помощью акта «Сверка взаиморасчетов».

Акт сверки – это первичный документ, предназначенный для контроля и регистрации сверки взаиморасчетов. Этот документ подтверждает финансовую дисциплину партнера и позволяет провести проверку финансовых взаимоотношений с контрагентом за выбранный период или подтвердить задолженность клиента.

Для формирования Акта сверки с партнером (контрагентом) в конфигурациях «1С:ERP» / «1С:Комплексная автоматизация» / «1С:Управление торговлей» пользователь переходит из раздела «Продажи»

/«Расчеты с клиентами» в справочник«Сверки взаиморасчетов». Также документ можно создать из разделов«Закупки» и«Казначейство» (скриншоты кликабельны).

Рисунок 1 — Форма окна раздел «Продажи»

В открывшемся справочнике «Сверки взаиморасчетов»

пользователь нажимает кнопку«Создать новую» (рис. 2).

Рисунок 2 — Справочник документов «Сверки взаиморасчетов»

Откроется окно «Сверка взаиморасчетов (создание)»

, где пользователю необходимо заполнить реквизиты.

- «За период» / «По» — указать период анализа расчетов;

- «Организация», «Контрагент» — участники сверки.

Из поля «Детализация»

- без детализации – сверка взаимных расчетов проводится только в разрезе контрагента;

- по партнерам – сверка проводится в разрезе контрагента и всех участвовавших партнеров;

- фильтр по партнеру – взаиморасчеты проводятся в разрезе контрагента и заданного партнера;

- по договорам – сверка будет проводится в разрезе контрагента и договоров;

- фильтр по договору – сверка проводится в разрезе контрагента и заданного договора.

При установке о

в документ вносится информация о взаимных расчетах в разрезе договоров и расчетных документов. Детализация зависит от вида расчетов указанного в договоре.

Далее необходимо нажать кнопку «Применить»

(рис. 3). Детализированная информация будет распечатана в форме акта в виде приложения.

Рисунок 3 — Форма документа «Сверка взаиморасчетов» (настройка детализации взаиморасчетов)

В окне «Сверка взаиморасчетов (создание)»

нажать кнопку«Заполнить по данным организации» для автоматического заполнения документа по данным учета в программе. Также при помощи кнопки«Добавить» можно вручную указать данные по расчетам (рис. 4). И в списке выбрать расчетный документ, по которому существует задолженность по данным контрагента.

Рисунок 4 — Форма документа «Сверка взаиморасчетов» (вкладка «Задолженность по данным контрагента»)

Далее провести документ, кнопка «Провести и закрыть»

. Акт сверки будет зарегистрирован в системе в статусе«Создана» .

Для печати данных по взаиморасчетам пользователь нажимает кнопку «Печать»

(рис. 5). В списке выбора доступны варианты печатных форм«Акта сверки» :

- Акт сверки взаимных расчетов.

- Акт сверки взаимных расчетов (с задолженностью по данным контрагента).

Рисунок 5 — Форма документа «Сверка взаиморасчетов» (печать документа)

«Акт сверки взаимных расчетов»

включает информацию, содержащую перечень первичных документов, оформленных между участниками взаиморасчетов (рис. 6).

Рисунок 6 — Печатная форма «Акт сверки взаимных расчетов»

В варианте документа «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

отображается состояние задолженности на дату оформления сверки (рис. 7).

Рисунок 7 — Печатная форма «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

После печати документ передается контрагенту. В системе необходимо изменить статус документа на «На сверке»

, кнопка«Установить статус» (рис. 8).

Рисунок 8 — Список документов сверки взаиморасчетов (установка статуса)

Контрагент сверяет данные, присланные организацией, со своими данными. Информация о расхождениях по задолженностям взаиморасчетов заполняется на закладке «Задолженность по данным контрагента»

После согласования взаиморасчетов и подписания документа пользователь изменяет статус на «Сверена»

Нужна помощь по работе в системе?

Закажите обучение или получите консультацию у наших специалистов!

Запрос сверки с налоговой через интернет бесплатно

Сверка расчетов с налоговой необходима не только для своевременного обнаружения организацией переплаты или задолженности перед бюджетом. Своевременно проведенная процедура позволит увидеть ошибки, которые могут привести к начислению штрафов или пени, а также приостановить возможность совершения операций по расчетному счету.

Важно отметить, что сверка с налоговой также позволяет оценить, насколько правильно работает бухгалтерия, и при необходимости оперативно принять меры. Процедура сверки может быть произведена как по инициативе налоговой инспекции, так и при желании организации

В обязательном порядке сверка проводится в следующих ситуациях:

Процедура сверки может быть произведена как по инициативе налоговой инспекции, так и при желании организации. В обязательном порядке сверка проводится в следующих ситуациях:

- плательщик является крупнейшим;

- происходит реорганизация или ликвидация юридического лица;

- фирму снимают с налогового учета;

- меняется налоговый орган, занимающийся ведением конкретного налогоплательщика;

- налогоплательщик сам изъявляет желание провести сверку.

В случае обнаружения переплаты налогов в бюджет ФНС может стать инициатором проведения внеплановой сверки.

Как проводится процедура запроса сверки с налоговой инспекции

Чтобы запросить сверку с налоговой, необходимо выполнить ряд обязательных действий:

- подать заявление по установленной форме в налоговую инспекцию;

- получить акт;

- изучить документ;

- передать в налоговые органы подписанный акт и сопутствующие документы;

- получить актуализированный акт сверки;

- учесть результаты в дальнейшей работе.

Акт сверки включает титульный лист и два информационных раздела. На титульном листе обязательно указывается информация о налогоплательщике, налоговой инспекции, а также о налогах, сведения о которых отражены в документе. Если информация предоставляется о нескольких налогов, для каждого заполняется отдельная страница.

Первый раздел содержит итоговые цифры по налогам, а также штрафы, пени, недоимки.

Второй раздел включает расшифровку по всем представленным выше сведениям.

Передача документов через интернет

Актуальное законодательство позволяет осуществлять сверку с налоговой через интернет. Для этого налогоплательщик должен иметь доступ к официальному сервису «Информационное обслуживание налогоплательщиков».

Нашим клиента, кто воспользовался услугами по отправки отчетов, услуги по сверки предоставляется бесплатно, а именно:

- акте сверки;

- справках;

- перечни налоговых деклараций и бухгалтерской отчетности;

- справке об уплате налогов и сборов;

- выписке операций за определенный период времени.

1) Справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам; 2) Акт сверки расчетов по налогам, сборам, пеням, штрафам, процентам; Выписку операций по расчету с бюджетом; 3) Справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов; 4) Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году.

Сдача отчетности в налоговую в электронном виде позволяет экономить время. Налогоплательщику достаточно сформировать документ, воспользоваться электронной цифровой подписью и направить документ в нужную налоговую инспекцию.

Обратиться за помощью к профессионалам, уполномоченному представителю «ОтчетМастер».

Чтобы сдать отчетность по ФНС своевременно, необходимо вести специальный налоговый календарь. Он позволяет отслеживать сроки сдачи деклараций и внесения платежей. От того, насколько четко будут соблюдаться сроки и как правильно производятся расчеты зависит, будут ли проводиться налоговыми органами внеплановые проверки и начисляться штрафы.

Запрос сверки налогов в налоговой, акт сверки, происходит онлайн. Ответ поступает в течение 1-3 дней.

Вся информация будет конфиденциальна, так как все данные хранятся на защищенный серверах.

Выбирая, как запросить акт сверки с налоговой, следует обратиться за помощью к профессионалам. Например, при помощи сервиса «ОтчетМастер» можно не только в удобное время сформировать необходимую отчетность, но и запросить акт сверки с налоговыми органами.

Кроме того, компания поможет сформировать и отправить отчетность в другие специализированные фонды и контролирующие организации.

Сотрудничество с «ОтчетМастер» на постоянной основе – это отличная альтернатива найму штатного специалиста по налогообложению.

Сервис для запроса сверки, выписки, акта с налоговой в электронном виде.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Оплата по акту сверки

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности. Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Как заполняются значения по дебету и кредиту

Поле по кредиту таблицы акта сверки должно содержать сведения по оплате товаров (услуг). Если у компании, составляющей акт, отражено дебетовое сальдо со знаком «+», то значит какая то часть товара (услуг или работ) контрагентом еще не оплачена. Если же сальдо отражено по кредиту, то это говорит о задолженности перед контрагентом. То есть услуг (отгрузка товаров) было выполнено меньше, чем покупатель заплатил за них.

Поле по дебету таблицы акта сверки должно содержать сведения о предоставлении услуг или товаров, а поле кредит – информацию по оплате за них. Дебетовое сальдо свидетельствует о дебиторской задолженности.

При направлении контрагенту акта сверки, к нему может прикладываться сопроводительное письмо. В данном письме указывают просьбу подписать документ, а также направить его ответным письмом по указанному адресу. Помимо этого в сопроводительном письме также указывается способ, которым могут быть урегулированы разногласия сторон.

Формулировка в сопроводительном письме может быть следующей:

«ООО «Континент» направляет ООО «Вега» акт сверки взаиморасчетов по состоянию на 30.09.2021 года. Просим Вас подписать акт сверки и направить его в виде скана документа по электронной почте не позднее 05.10.2021. В случае разногласий просим составить протокол разногласий.»

Порядок определения конечного сальдо

Конечно сальдо представляет собой разницу между дебетом и кредитом. Данный показатель в акте сверки рассчитывается за конкретный промежуток времени. При этом выделяют входящее сальдо, сальдо за рассматриваемый период, а также сальдо конечное.

Расчет конечного сальдо производится как сумма остатка на начало периода, а также оборотом за конкретный период. Формула для расчета будет следующей:

Конечное сальдо = Д – К +(-) Начальное сальдо

Какой именно знак будет стоять в формуле («+» или «-») будет зависеть от того, где именно начальное сальдо указано в таблице. Если оно указывается по дебету, то сальдо будет иметь положительное значение, а если по кредиту – то отрицательное.

Зачем проводить сверку с налоговой

Все бизнес-субъекты знают, что необходимо вовремя производить обязательные платежи. Однако практика показывает, что это правило нередко нарушается, причём иногда неумышленно. Налогоплательщик считает, что всё уплатил, а в действительности сумма так и не дошла до адресата. В результате спустя какое-то время из ИФНС приходит требование произвести доплату, а заодно ещё и пени.

Но даже если не возникает никаких вопросов, стоит время от времени сверяться с налоговой по расчётам. Это поможет выяснить, все ли платежи сделаны, не числится ли за налогоплательщиком долгов. Порой в ходе сверки налогов и взносов выясняется, что средства зачислены не на тот КБК или «висят» суммы, опознать которые в ИФНС не смогли.

Общие сведения

Обращаться за проведением процедуры сверки нужно в отделение налоговой по месту регистрации компании или ИП. С 1 января 2017 года контроль по страховым взносам ФСС передал ФНС. С 2018 года перечисление взносов необходимо производить на счета ФНС.

Попросить провести сверку можно в любой день. Как правило, такая операция осуществляется ежеквартально.

Сверка дает компании возможность отследить возникновение долгов и переплат. В результате процедуры ФНС должна выдать акт сверки в двух экземплярах: лично или отправкой по почте. Получив акт, компания должна сверить сведения, указанные в нем, с теми, которые есть у нее. Если есть расхождения, то компания предоставляет всю необходимую документацию. Бывает, что в акт вносят изменения. При согласии сторон с данными в акте они подписывают акт сверки.

По итогам, если у организации есть долги, она должна их погасить. Если есть переплата, то можно написать заявление с просьбой перечислить переплату или зачесть ее в счет будущих взносов.