Расчет дивидендов ооо при усн

Содержание:

- Элементы документа

- Сроки и порядок выплат дивидендов

- Дивиденды при УСН 6% — Контур.Бухгалтерия

- Понятие дивидендов и условия для их начисления

- Вопрос N 2. Как посчитать и начислить дивиденды

- Полезно запомнить

- Как определить размер выплат по дивидендам и периодичность платежей

- Как правильно рассчитать дивиденды при усн 6 в 2019 году

- Общая информация о режиме УСН

- Дивиденды при — УСН 6%

- Типовые ошибки при расчетах

- О распределении прибыли.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

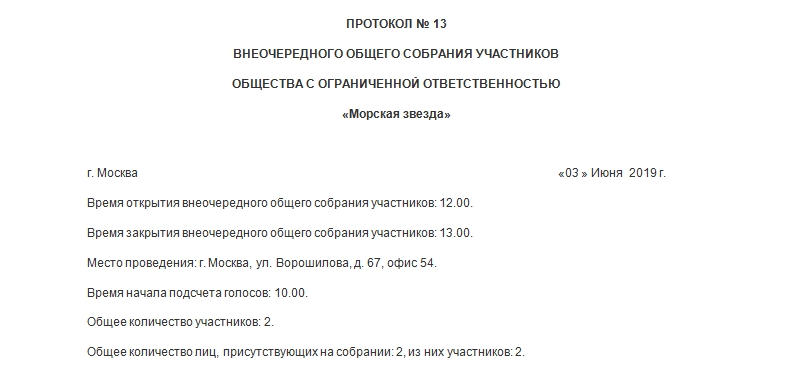

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

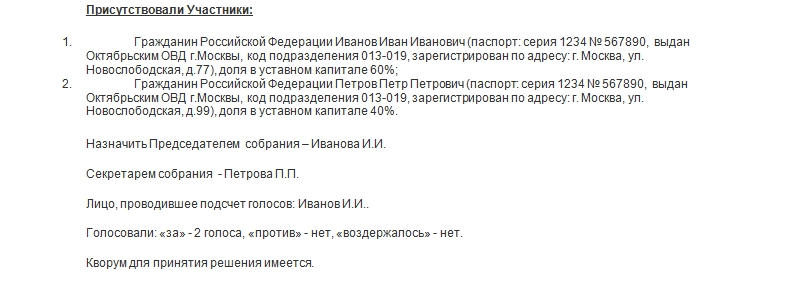

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

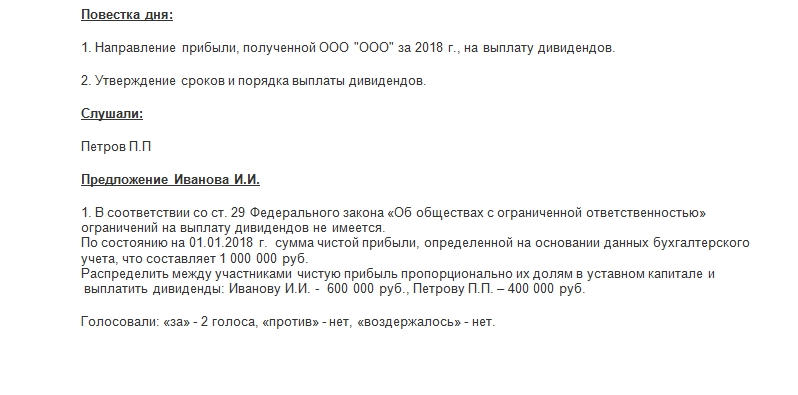

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

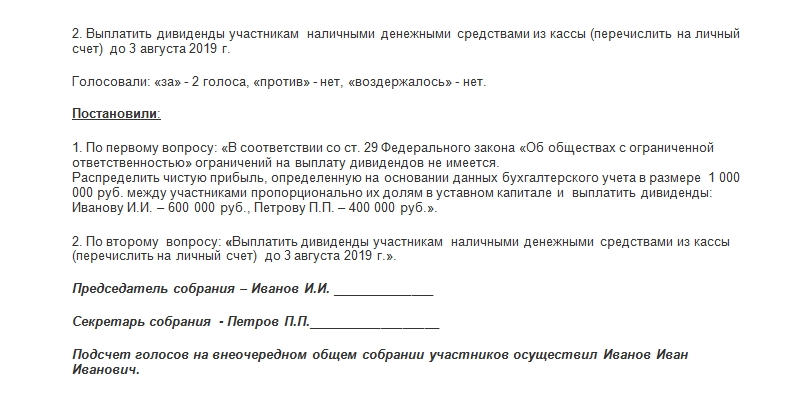

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Сроки и порядок выплат дивидендов

И сроки, и порядок выдачи средств устанавливаются уставом АО. Если в уставе нет этой информации, соответствующее решение принимается на собрании акционеров. Если решение о сроках принято не было, то средства должны быть выданы участникам в течение 2 месяцев с даты установления необходимости выплат.

Существуют определенные правила, которых нужно придерживаться при выплате дивидендов. В частности, согласно статье 29 ФЗ от 08.02.1998 №14, для выдачи средств нужно соблюдать следующие требования:

- Полная выплата уставного капитала.

- Полная выплата доли акционеру, который официально уходит из общества.

- Чистые активы, с которых платятся дивиденды, должны быть больше уставного капитала. Это соотношение должно оставаться и после выдачи всех средств.

- Отсутствие симптомов банкротства. Признаков финансовой несостоятельности не должно появиться и после выдачи дивидендов.

АО должно соответствовать перечисленным требованиям и на дату принятия решения о выплатах, и на дату самой выдачи дивидендов. Если на дату выплаты ограничения не соблюдены, средства распределяются только после наступления возможности удовлетворения всех требований. Данное правило установлено пунктом 2 статьи 29 ФЗ от 08.02.1998 №14.

Решение о выплатах принимается на общем собрании, как уже говорилось ранее. Организовывать это собрание можно не раньше даты составления бухгалтерской отчетности. Только из отчетности можно понять, соответствует ли организация всем принятым ограничениям. Собрание должно сопровождаться заполнением протокола по установленной форме. Она определяется ООО в индивидуальном порядке. В документе нужно указать следующую информацию:

- Год выплаты средств.

- Общую сумму дивидендов.

- Порядок выдачи и принятые сроки.

Порядок распределения средств обычно указывается в уставе. Альтернативный вариант – распределение средств соответственно долям акционеров. Данное правило установлено пунктом 2 статьи 28 ФЗ от 08.02.1998 №14.

К СВЕДЕНИЮ! Ранее уже упоминалось, что дивиденды могут выплачиваться как деньгами, так и собственностью. Однако при проведении последней формы сделка будет считаться реализацией. Это значит, что компании придется выплачивать много налогов. Поэтому подобная форма выдачи дивидендов считается очень невыгодной.

ВНИМАНИЕ! Если в ООО есть только один учредитель, никакого собрания ему организовывать не нужно. Не оформляется также и протокол

Достаточно издать решение учредителя.

Дивиденды при УСН 6% — Контур.Бухгалтерия

Учредители организации каждый год распределяют прибыль и выплачивают дивиденды. ООО на УСН распределяют прибыль в общем порядке, однако расчет и выплата дивидендов на упрощенке имеют особенности. В статье расскажем, как рассчитать и выплатить дивиденды на УСН.

Что такое дивиденды

Дивиденды — часть прибыли, которую участники или акционеры получают от организации при распределении. Чаще всего прибыль делят пропорционально долям в уставном капитале.

Дивиденды выплачиваются из чистой прибыли, то есть прибыли после уплаты всех налогов компании. Общее собрание принимает решение о размерах и сроках выплат. После этого участникам выплачивают дивиденды в течение 2 месяцев.

Доходы можно выплачивать не чаще раза в квартал.

Если в вашей организации не полностью покрыт уставный капитал, присутствуют признаки банкротства или уставный капитал больше чистых активов, выплачивать дивиденды нельзя.

Расчет дивидендов при УСН 6%

Применяя схему упрощенки «доходы», можно заметить, что суммы прибыли в бухгалтерском и налоговом учете не совпадают. Единый налог взымается только с суммы доходов, а расходная часть роли не играет, хотя учет затрат ведется.

Именно на основании показателя прибыли, в котором учитываются доходы и расходы компании, выплачиваются дивиденды. Эта прибыль отражена в бухбалансе — «Нераспределенная прибыль (непокрытый убыток)».

Прибыль по итогу года отражена в отчете о финрезультатах по строке 2400 «Чистая прибыль».

Пример. У общества три учредителя, их доли составляют: У1 — 30%, У2 — 30% и У3 — 40%. По итогам 2018 года чистая прибыль организации составила 800 000 рублей, на общем собрании учредителей решено распределить половину, т.е. 400 000 рублей.

Расчетная часть дивидендов составит: для У1 = 400 000 × 30% = 120 000 рублей, У2 = 400 000 × 30% = 120 000 рублей, У3 = 400 000 × 40% = 160 000 рублей. Рассчитанные суммы дивидендов нельзя выплатить участникам в таком виде. Прежде чем перечислить дивиденды нужно удержать 13% НДФЛ.

Налогообложение перечисленных дивидендов на УСН

1. Дивиденды, начисленные физлицу

Перечисленные участнику общества дивиденды облагаются НДФЛ. При этом организация является налоговым агентом. Удержите НДФЛ 13% для резидентов страны и 15% для нерезидентов. Дополнительные страховые взносы на дивидендные выплаты начислять не нужно. Аналогичные правила действуют, если получатель дивидендов — ИП на УСН, ЕСХН или ЕНВД.

Выплата дивидендов при УСН 6% в пользу физлица происходит в следующем порядке:

Пример. ООО «Матрешка» применяет систему УСН «Доходы». Её единственный учредитель Мошкин Е.В. решил распределить чистую прибыль и начислить дивиденды в размере 70 000 рублей. Мошкин — налоговый резидент РФ. Дивиденды планируется выплатить 15 мая.

Так как Мошкин физлицо резидент РФ, его доход облагается НДФЛ по ставке 13%. Налоговая база составила 70 000 рублей.

70 000 × 13% = 9 100 сумма налога

Сумма дивидендов, перечисленная Мошкину, за вычетом НДФЛ составит 70 000 – 9 100 = 60 900 рублей. Удержанная сумма налога должна быть перечислена в бюджет не позднее 16 мая.

2. Дивиденды, начисленные организации

Долю в уставном капитале компании на УСН может иметь не только физлицо, но и организация. Выплачивая дивиденды организации, удерживайте налог на прибыль.

Дивиденды в этот список не входят, поэтому с них тоже нужно уплатить налог на прибыль.

Получение дивидендов на УСН

Если вы на упрощенке и получаете дивиденды, с них уплачивается налог. Налоговым агентом выступает организация, выплачивающая дивиденды — она перечисляет удержанный налог на прибыль или НДФЛ в бюджет.

Уплачивая налог по УСН 6%, полученные доходы в виде дивидендов не включайте в облагаемые доходы, так как они попадают под налог на прибыль организаций. Полученные ИП-упрощенцем дивиденды облагаются НДФЛ и тоже не учитываются в составе доходов, облагаемых единым налогом.

Российская организация на УСН может иметь долю в иностранной компании, следовательно, получать от нее доходы в виде дивидендов. Тут свои особенности. Получив дивиденды от зарубежной компании, вам придется самостоятельно рассчитать сумму налога и уплатить его в бюджет. Кроме того, ФНС просит подать декларацию по налогу на прибыль.

Попробовать бесплатно

Понятие дивидендов и условия для их начисления

Любая коммерческая структура создается для извлечения прибыли. Но порядок ее получения собственниками может быть различным.

Для индивидуального предпринимателя (ИП) все активы бизнеса, в том числе денежные средства, являются личной собственностью. Он может распоряжаться ими произвольно: снимать наличные, переводить на свой счет в банке и т. п. Конечно, увлекаться этим не следует, ведь обязанности перед персоналом, контрагентами и по уплате налогов никуда не исчезают

Но для нашей темы важно то, что у ИП нет специального механизма получения прибыли, т. е

понятие дивидендов к нему не применяется.

А вот для учредителей юридических лиц все не так просто. Чтобы получить свою долю в доходах компании, собственники должны:

- Определить финансовый результат (он, естественно, должен быть положительным).

- Уплатить полагающиеся обязательные платежи из прибыли.

- Проверить, есть ли у них право распределять доход. Ограничение может быть связано, например, с неполной оплатой уставного капитала или со сложным финансовым положением компании.

- Провести общее собрание, на котором и принимается решение о порядке распределения прибыли и конкретных суммах выплат.

Указанные выплаты в пользу учредителей и называются дивидендами.

Вопрос N 2. Как посчитать и начислить дивиденды

А вот рассчитать сумму дивидендов обязан уже бухгалтер. Сделайте это на основании решения или протокола о распределении прибыли, полученных от собственников. Для этого величину прибыли к распределению (или ее часть), которая прописана в этих документах, умножьте на долю каждого учредителя в уставном капитале вашей фирмы. Оформите такой расчет бухгалтерской справкой (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ). Ее примерный образец мы представили ниже.

В бухучете для начисления дивидендов учредителям, не работающим в организации (физлицам, фирмам), применяйте счет 75, субсчет «Расчеты по выплате доходов». А для отражения дивидендов учредителям-сотрудникам используйте счет 70. В зависимости от конкретного варианта делайте проводки на дату, когда учредители приняли соответствующее решение (на дату протокола или решения единственного учредителя):

Дебет 84 Кредит 75, субсчет «Расчеты по выплате доходов»,

начислены дивиденды организации или гражданину-учредителю, не являющемуся сотрудником фирмы;

Дебет 84 Кредит 70

начислены дивиденды физлицу — работнику компании.

Обратите внимание! Начислять дивиденды в бухучете нужно в тот день, когда учредители оформили протокол (решение) о распределении прибыли. Пример 1

Расчет дивидендов по итогам года

Пример 1. Расчет дивидендов по итогам года

ООО «Успех» применяет упрощенную систему налогообложения. По итогам 2014 г. общество получило чистую прибыль в сумме 1 000 000 руб. Часть прибыли — 600 000 руб. учредители решили направить на выплату дивидендов: А.Г. Козлову (доля в уставном капитале — 60%, сотрудник фирмы, резидент РФ) и О.Г. Асад (доля — 40%, не работник фирмы, гражданин Ирака, нерезидент РФ). Соответствующее решение они оформили 23 марта 2015 г. протоколом. Посмотрим, как бухгалтер фирмы посчитала суммы, полагающиеся собственникам, и начислила их в бухгалтерском учете.

Величина дивидендов, полагающихся А.Г. Козлову, равна 360 000 руб. (600 000 руб. x 60%). Сумма дивидендов О.Г. Асад — 240 000 руб. (600 000 руб. x 40%). Данный расчет бухгалтер оформила в виде бухгалтерской справки (образец см. на странице ниже).

--------------------------------------------------------------------------¬¦ Общество с ограниченной ответственностью "Успех" ¦¦ ¦¦ Бухгалтерская справка ¦¦ по расчету дивидендов за 2014 год ¦¦ ¦¦г. Москва 23.03.2015¦¦ ¦¦------------------T----------T-----------T-------------T----------------¬¦¦¦ Учредитель ¦ Доля ¦Начисленная¦ Форма ¦Сумма дивидендо⦦¦¦ (статус) ¦в уставном¦ сумма ¦ удержания - ¦ к выплате, руб.¦¦¦¦ ¦ капитале ¦дивидендов,¦ размер, руб.¦ ¦¦¦¦ ¦ ¦ руб. ¦ ¦ ¦¦¦+-----------------+----------+-----------+-------------+----------------+¦¦¦А.Г. Козлов ¦60% ¦360 000 ¦НДФЛ - 13%, ¦321 000 ¦¦¦¦(резидент РФ) ¦ ¦ ¦39 000 ¦ ¦¦¦+-----------------+----------+-----------+-------------+----------------+¦¦¦О.Г. Асад ¦40% ¦240 000 ¦НДФЛ - 15%, ¦204 000 ¦¦¦¦(нерезидент РФ, ¦ ¦ ¦36 000 ¦ ¦¦¦¦гражданин Ирака) ¦ ¦ ¦ ¦ ¦¦¦L-----------------+----------+-----------+-------------+-----------------¦¦ ¦¦Исполнитель: бухгалтер Абрамова О.Л. Абрамовদ ¦¦Главный бухгалтер Ломова А.Я. Ломова ¦L--------------------------------------------------------------------------

В бухучете 23 марта бухгалтер сделала следующие проводки:

Дебет 84 Кредит 70

360 000 руб. — начислены дивиденды А.Г. Козлову;

Дебет 84 Кредит 75, субсчет «Расчеты по выплате доходов»,

240 000 руб. — начислены дивиденды О.Г. Асад.

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на 08.02.2021

Как определить размер выплат по дивидендам и периодичность платежей

Итак, инвестору нужно знать 3 основных триггера, которые влияют на конечную сумму выплат акционерам:

- Финансовое состояние эмитента. То есть, компании, которая выпустила ценную бумагу.

- Дивидендная политика организации.

- Наличие дополнительного дохода эмитента сверх плана. Например, был внезапно заключен очень прибыльный контракт, и частью этого дохода компания решила поделиться со своими акционерами.

Обычно эта информация находится в открытом доступе. Каждый эмитент отчитывается перед своими акционерами, поэтому определить все эти пункты можно, ориентируясь на публичные отчеты, которые организации обычно размещают на своих официальных ресурсах — сайтах.

Сами дивидендные выплаты могут принимать разные формы:

- По остаточному принципу. Формула следующая: доходы – необходимые расходы = сумма на дивиденды.

- Фиксированные выплаты. Независимо от того, какое финансовое положение компании состоянием, например, на конкретный квартал, размеры дивидендных выплат всегда остаются одинаковыми.

- Выплата дивидендов акциями. В таком случае эмитент не делает денежные выплаты, но зато дарит определенное количество ценных бумаг, которые дальше инвестор может оставить у себя или продать, если они резко возрастут в цене. Такой метод определения размеров дивидендных выплат в зависимости от ситуации может быть как более выгодным, так и вообще невыгодным.

- Постоянный рост размеров дивидендов. Как правило, такого принципа придерживаются начинающие организации, которые только становятся на этот путь. И по мере роста прибыли они увеличивают и размеры дивидендов.

- Выплата гарантированного минимума. Если финансовое положение компании недостаточно стабильное, но она хочет оставить доверие инвесторов к себе, она может гарантировать им очень маленькую сумму выплат, и если у нее дела будут идти хорошо, она будет дополнительно доплачивать им.

- Постоянное процентное распределение чистой прибыли. В этом случае инвестор четко знает дивидендную доходность по каждой акции.

Как уже говорилось выше, дивиденды могут поступать на счет каждый квартал, два раза в год или один раз в год. Конкретные сроки поступления выплат на счет акционеров составляют до 1 месяца после даты закрытия реестра («отсечки»).

Рекомендуем посмотреть также видео про инвестиции в акции:

Как правильно рассчитать дивиденды при усн 6 в 2019 году

Терентьев Богдан

Расчет для системы налогообложения «Доходы» Для организаций, находящихся на 6% налогообложении, выплата НДФЛ невыгодна, т. к. им придется перечислить государству сумму, в два раза превышающую ставку подоходного налога. Пример. Общество, облагающееся 6% налоговой ставкой, 02.02.

2017 исполнило приказ о дивидендных выплатах одному из своих учредителей – Владимирову В. В. в размере 54 376 руб. Последний – гражданин РФ, следовательно, налоговый резидент государства.

Прибыль учредителя – дивиденды, значит, независимо от режима, ООО должно выплатить гражданину эту сумму с вычетом НДФЛ:

- 54 376 х 13% = 7 068, 88 руб. – величина упомянутого налога;

- 54 376 – 7 068, 88 = 47 307, 12 руб.

Расчет дивидендов при усн 6 пример

Расчет дивидендов при УСН: частые вопросы Вопрос №1: На какой из налоговых режимов стоит перейти ООО, чтобы начислялись льготные налоги на выплату учредителям положенных им дивидендов? Ответ: В текущем году величина НДФЛ и налога на прибыль стандартная как для основного режима налогообложения, так и для специальных – ЕНВД, УСН, ЕСХН. Для резидентов Российской Федерации она составляет 13%, для иностранных граждан и организаций – 15%. Вопрос №2: Могу ли я как ИП выплачивать дивиденды сам себе? Ответ: Дивиденды могут выплачиваться только с чистой прибыли ООО его учредителям. Индивидуальные предприниматели получают прибыль со своей деятельности, облагаемой по выбранной ими системе налогообложения. Дивиденды тут никак не предусматриваются

Если вам важно получение такого рода выплат, то нужно зарегистрировать свое ООО, став его единственным учредителем

Дивиденды при усн 6%

Вопрос №3: Я являюсь учредителем общества, которое распалось.

Доля, которую мне выплатят при ликвидации, будет облагаться налогом, как и дивиденды? Ответ: Нет, подобная выплата не является дивидендами и не облагается по налоговой ставке, которая применяется в отношении дивидендов.

Вопрос №4: На каком режиме УСН выгоднее находиться ООО с позиции выплаты дивидендов? Ответ: Такие выплаты облагаются налогами одинаково как при режиме «Доходы», так и при системе «Доходы – расходы» – 13% для российских организаций и граждан, 15% — для иностранных.

Однако в первом случае ваша остальная деятельность облагается по ставке 6%, а во втором – по 15%. Кстати, дивиденды не являются статьей трат организации, которые допустимо вписать в графу «Расходы» для второго режима. Вопрос №5: По приказу о выплате дивидендов мы обязаны были отправить их сумму своим учредителям 05.02.2017.

Как правильно рассчитать дивиденды при усн 6 в 2018 году

Обязательно нужно учитывать то, что прибыль должна начисляться в соответствии с суммой долей каждого участника, и если данный принцип проигнорировать, выплата не будет рассматриваться как дивиденды при расчете налогов, в связи с чем она будет относиться к той базе налогообложения, из которой осуществляются выплаты за счет чистого дохода, в связи с чем у компании не будет возможности воспользоваться правом использования пониженной ставки. В соответствии с действующим законодательством дивиденды представляют собой такой доход, который должен начисляться собственнику акций только после удержания обязательного налога на доход, а сумма данной прибыли должна полностью соответствовать доли каждого учредителя в уставном капитале. Компания имеет право на перечисление данного вида прибыли как минимум раз в три месяца, и чаще выплачивать ее нельзя.

Общая информация о режиме УСН

Прибыль, полученная в результате деятельности ООО, может быть распределена между участниками организации пропорционально долям в уставном капитале. ООО-«упрощенцы» являются исключением: если по итогам отчетного периода фирма получила прибыль, то по решению собственников сумма прибыли распределяется между участниками ООО в виде выплаты дивидендов.

Распределяя прибыль между участниками, учитывайте следующие правила:

- Распределению подлежит только чистая прибыль. То есть Вы вправе выплатить дивиденды лишь в том случае, если ООО имеет прибыль после уплаты налогов и сборов.

- Распределяйте прибыль пропорционально долям участников. К примеру, если участник владеет 24% доли в уставном капитале ООО, то он вправе получить 24% от чистой прибыли, не более.

- ООО, признанное неплатежеспособным, не имеет право выплачивать дивиденды участникам. Данное правило касается фирм в процессе ликвидации и банкротства.

- ООО на УСН вправе выплачивать дивиденды не чаще 1 раза в квартал. Периодичность выплат следует зафиксировать в положениях учетной политики.

Дивиденды при — УСН 6%

Уплачивая налог по УСН 6%, полученные доходы в виде дивидендов не включайте в облагаемые доходы, так как они попадают под налог на прибыль организаций. Полученные ИП-упрощенцем дивиденды облагаются НДФЛ и тоже не учитываются в составе доходов, облагаемых единым налогом. Применяя схему упрощенки «доходы», можно заметить, что суммы прибыли в бухгалтерском и налоговом учете не совпадают. Единый налог взымается только с суммы доходов, а расходная часть роли не играет, хотя учет затрат ведется.

Именно на основании показателя прибыли, в котором учитываются доходы и расходы компании, выплачиваются дивиденды. Эта прибыль отражена в бухбалансе — «Нераспределенная прибыль (непокрытый убыток)». Прибыль по итогу года отражена в отчете о финрезультатах по строке 2400 «Чистая прибыль». Перечисленные участнику общества дивиденды облагаются НДФЛ.

При этом организация является налоговым агентом. Удержите НДФЛ 13% для резидентов страны и 15% для нерезидентов. Дополнительные страховые взносы на дивидендные выплаты начислять не нужно. Аналогичные правила действуют, если получатель дивидендов — ИП на УСН, ЕСХН или ЕНВД. Учредители организации каждый год распределяют прибыль и выплачивают дивиденды.

ООО на УСН распределяют прибыль в общем порядке, однако расчет и выплата дивидендов на упрощенке имеют особенности. В статье расскажем, как рассчитать и выплатить дивиденды на УСН.

Также отметим, что пунктом 3 статьи 4 закона от 26. 11. 1996 г. № 129-ФЗ «О бухгалтерском учете определено, что организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. Однако сказанное не означает, что размер чистой прибыли хозяйственного общества следует определять по данным налогового учета. Согласно статье 28 закона от 08. 02. 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью (далее – Закон № 14-ФЗ) организация вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества, независимо от того, имеется ли соответствующее положение в уставе.

Решение об этом принимается общим собранием участников. В соответствии с действующим законодательством часть прибыли распределяется пропорционально долям участников ООО. Однако устав может предусмотреть и иной порядок распределения прибыли.

Отметим, что Налоговый кодекс никак не ограничивает права участников ООО по распределению и использованию прибыли. если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;По нашему мнению, исходя из действующего законодательства, это единственно возможный способ легитимного определения размеров дивидендов. Необходимо также сказать, что если указанный выше порядок определения дивидендов не соблюден, то сотрудники налоговых органов могут посчитать, что участникам общества выплачены не дивиденды, а, например, оказана материальная помощь. С точки зрения налогообложения это вещи разные и облагаются по разным ставкам.

Рассмотрим практическую сторону вопроса определения величины чистой прибыли для целей выплаты дивидендов участникам организации. Если в обществе велся бухгалтерский учет в соответствии с требованиями нормативных документов по бухгалтерскому учету, то решение данного вопроса не вызовет серьезных проблем, однако напомним, что ведение бухгалтерского учета в соответствии с пунктом 1 статьи 1 закона № 129-ФЗ означает «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». В соответствии со статьей 48 Гражданского кодекса общества с ограниченной ответственностью признаются юридическими лицами, которые обязаны иметь баланс.

Согласно пункту 1 статьи 28 Закона № 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Типовые ошибки при расчетах

Ошибка №1. Распределение дивидендов в суммах, установленных собранием.

По итогам года чистая прибыль ООО «Контакт» составила 704.880 руб. По решению собрания вся прибыль направлена на выплату дивидендов участникам:

- Спиридонову – 340.000 руб.;

- Кукушкину – 205.000 руб.;

- Мишину – 159.880 руб.

Доля участников в уставном капитале «Контакта» составляет:

- Спиридонов – 58%;

- Кукушкин – 33%;

- Мишин – 9%.

Расчет и выплата дивидендов участникам «Контакта» произведена некорректно. ООО вправе распределить прибыль исключительно в соответствие с долями участников:

- Спиридонов – 58% * 704.880 руб.;

- Кукушкин – 33% * 704.880 руб.;

- Мишин – 9% * 704.880 руб.

Ошибка №2. Выплата дивидендов участнику, не погасившему долг по взносам в уставный капитал.

ООО «Кедр» зарегистрировано 17.11.17. По состоянию на 01.01.18 учредитель «Кедра» Трофимов не погасил задолженность по взносу в уставной капитал. Чистая прибыль, полученная «Кедром» по итогу 2017, распределена в виде дивидендов и выплачена всем участникам 20.02.18.

По состоянию на 20.02.18 учредитель «Кедра» Трофимов не погасил задолженность по взносу в уставной капитал. В случае если один или несколько участников ООО имеют задолженность по взносам в уставный капитал, то выплачивать дивиденды таким участникам законодательно запрещено.

Ошибка №3. Выплата дивидендов, сумма которых превышает размер уставного капитала.

Уставный капитал ООО «Мускат» – 720.940 руб. По итогам 2017 участникам «Муската» выплачены дивиденды в сумме 803.610 руб. ООО не вправе выплачивать дивиденды, сумма которых превышает уставный капитал. В данном случае сумму прибыли необходимо направить на пополнение уставного капитала.

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.