Установка терминала для оплаты банковскими картами: описание процедуры

Содержание:

- Применение платежных POS-терминалов в малом предпринимательстве

- Условия аренды эквайринг-оборудования в «Сбербанке»

- Банковский терминал для ИП от Сбербанка

- Достоинства

- Понятие и устройство

- Стоимость аренды mPOS-терминалов и онлайн-касс с эквайрингом в «Сбербанке»

- Обязателен ли эквайринг для ИП и организаций

- Шаг 1. Сравнить условия банков

- Виды эквайринга

- Стоимость

- Какое оборудование нужно для мобильного эквайринга

- Другие затраты

- «Есть контакт» или установка связи между терминалом и банком

- Разновидности банковского эквайринга и терминалов POS

- Какое оборудование нужно

- Мобильный эквайринг в «Сбербанке»

- Как ввести безналичку в оборот?

Применение платежных POS-терминалов в малом предпринимательстве

С установкой платежного терминала для безналичных платежей предприниматель получает новые бизнес-возможности:

- в связи с тем, что психологически клиенту легче тратить средства с платежной карты, чем наличные, а также учитывая, что владельцы карт более склонны к спонтанным покупкам, объем продаж магазина вырастает в среднем на треть;

- стабильное сотрудничество с банковской организацией переводит предпринимателя в разряд постоянных клиентов и позволяет получать специальные предложения и особые условия по существующим продуктам;

- безналичная оплата товаров и услуг снижает риск столкновения с фальшивыми купюрами и неточностями при расчетах;

- обучение работников проводится бесплатно и позволяет повысить их профессиональный уровень.

Условия аренды эквайринг-оборудования в «Сбербанке»

Передаваемое в аренду оборудование остается собственностью «Сбербанка». Предприниматель или организация получает возможность определенный срок использовать его для своих нужд.

Предварительно необходимо заключить соответствующий договор и предоставить банку комплект документов. Их основной список размещен на сайте «Сбербанка», но после рассмотрения заявки администрация может потребовать уточнить какие-либо данные при помощи дополнительных справок.

Для заключения договора понадобятся следующие документы:

- справка о регистрации субъекта предпринимательской деятельности в налоговой инспекции;

- выписка из ЕГРЮЛ;

- учредительные документы;

- для ООО — приказы о назначении ключевых лиц (директор, главный бухгалтер);

- договор на открытие расчетного счета;

- договор аренды торгового помещения.

После заключения договора специалисты произведут бесплатную установку оборудования в торговой точке. Дальнейшее обслуживание аппаратов также относится к бесплатным услугам.

При использовании терминалов оплачивается комиссия. На размер оплаты оказывают влияние несколько факторов:

- сумма оборота;

- виды принимаемых карт;

- организационно-правовая форма;

- вид эквайринга.

Средний размер комиссии за использование терминала составляет 2,5 %, если сумма по проведенным за месяц операциям составляет до 30 тыс. руб. Если ежемесячный оборот превышает установленный лимит, банк разрабатывает индивидуальный тариф.

Средний размер комиссии за одну проведенную операцию колеблется в пределах 1,7-3 %. Для торговых сетей с большими оборотами его снижают до 0,5 %.

Рассчитать точную стоимость аренды терминала можно на официальном сайте «Сбербанка» при помощи онлайн-калькулятора.

Банковский терминал для ИП от Сбербанка

Сбербанк предлагает POS-терминал с эквайрингом по выгодным тарифам.

Интернет-эквайринг:

- При обороте до 1 000 000 комиссия равна 2%.

- Если безналичные продажи проводятся на большую сумму, комиссия снижается до 1,8%.

Торговый эквайринг:

- При обороте до 30 т. р. взимается 2,5% от суммы плюс берется плата за аренду POS-аппарата (1000 р ежемесячно).

- Если безналичные покупки совершаются на сумму от 30 000 р в месяц, тариф определяется персонально.

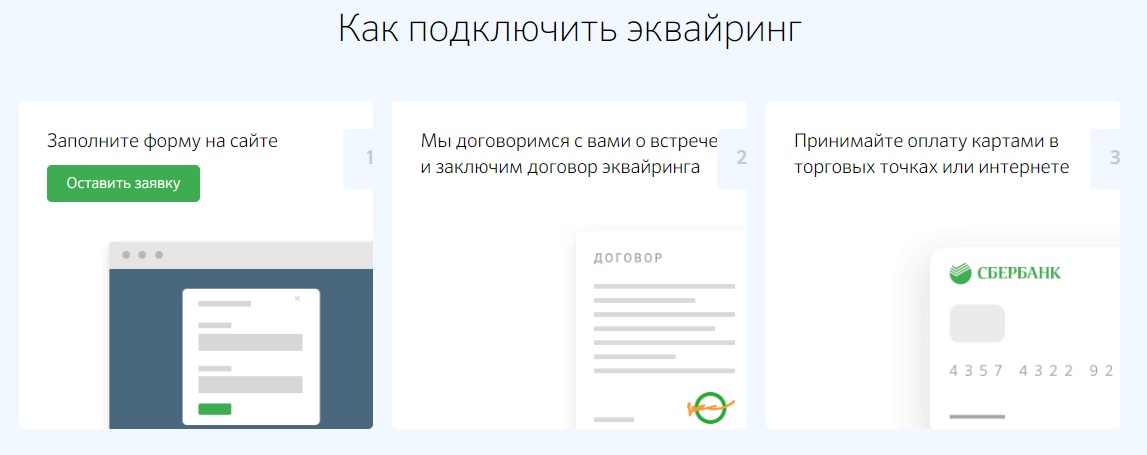

Для подключения услуги нужно подать заявку, согласовать время встречи с представителем Сбербанка и оформить договор. ИП остается установить аппарат и принимать платежи. Плюсы сотрудничества — личный менеджер, персональная поддержка, бонусная система и ежедневные отчеты.

Достоинства

Терминал безналичной оплаты имеет много преимуществ как для крупных компаний, так и для частных предпринимателей. К плюсам относят:

- Повышенную конкурентоспособность организации.

- Увеличение денежного оборота.

- Трата потребителями больших сумм, так как на карте обычно больше денег, чем в кошельке. Если можно рассчитаться картой, люди часто совершают незапланированные покупки, что выгодно торговой точке.

- Исключение риска полученных фальшивых денег.

- Повышение скорости проведения операций.

- Уменьшение расходов на сохранность денег.

- Повышение оптимизации обслуживания клиентов.

- Безопасности платежа.

Терминалы для безналичного расчета предоставляются многими банками страны. Потребуется оформление расчетного счета

Также важно ознакомиться с тарифами на данные услуги

Понятие и устройство

Начало предпринимательской деятельности в современном мире не обойдется без новейших устройств. К одному из таких относится устройство, исключающее расчеты наличными. Многие начинающие предприниматели начинают искать информацию как называется аппарат для оплаты банковскими картами. Такой аппарат носит название POS-терминал. Английские буквы обозначают «точку продажи».

Узкое понятие означает устройство для использования пластиковых карт. Расширенный термин ПОС терминал для ИП и других форм ведения предпринимательской деятельности можно расшифровать как комплексный механизм программно-аппаратного вида для осуществления расчетов с клиентами, которые хотят совершить покупку по пластиковой карточке. Таким образом, при ответе на вопрос «как называется терминал для оплаты банковской картой» выступает ответ – POS терминал. Комплексный механизм состоит из следующих элементов:

- Монитор – необходим при контроле внесенных сведений;

- Системный блок – обеспечивает проведение операций, связанных с расчетами;

- Дисплей клиента – отображает показатели покупки, стоимость, объем;

- Клавиатура – необходима для внесения товарной информации;

- Считыватель карт – предназначен для обработки данных с карты;

- Пин-пад – отдельный элемент, настроенный на введение кода карты;

- Печатающий механизм – обеспечивает вывод чеков;

- Фискальная часть – приспособлена для сохранения наличных, может быть механическая или автоматическая;

- Сканер штрих-кода – проведение операций сканирования кода товара;

- Программное обеспечение.

Стоимость аренды mPOS-терминалов и онлайн-касс с эквайрингом в «Сбербанке»

Оборудование для эквайринга приобретается на условиях аренды. С юридического лица ежемесячно взимается плата, пропорциональная обороту предприятия. В первые 2 месяца после подключения стоимость аренды рассчитывается исходя из базовых данных: оборот предприятия в пределах 150-250 тыс. руб. Начиная с 3-го месяца «Сбербанк» производит перерасчет, используя для определения тарифа следующие данные:

- диапазон оборотов;

- род деятельности;

- субъект РФ, в котором компания осуществляет деятельность;

- выбранная технология эквайринга.

Счет за услуги выставляется не позднее 10-го числа месяца, следующего за расчетным периодом. Если расчетный счет юридического лица открыт в другом банке, предприятие должно самостоятельно погасить выставленный счет в течение 30 суток. Если используется расчетный счет в «Сбербанке», происходит безакцептное, т. е. автоматическое списание денежных средств.

Помимо комиссии, с юридического лица удерживается и фиксированная сумма арендной платы за предоставленное оборудование. Тарифы на примере Пермского края:

- «Смарт-касса» – 200 руб.

- «Эвотор 7.2» – 400 руб. Стационарная касса с приемом платежей любого типа.

- «Эвотор 5» – 400 руб. Переносная модель для курьеров.

- «Эвотор 7.3» – 500 руб. Улучшенная версия разновидности кассы 7.2 с аккумулятором емкостью до 14 часов. Применяется в основном для стационарной оплаты, из-за габаритов редко используется курьерами.

- «Эвотор 10» – 600 руб. Самая крупная, 10-дюймовая онлайн-касса, принимающая платежи с карт и смартфонов и печатающая чеки. Автономная работа до 10 часов, подключение по Wi-Fi.

Дополнительно оплачивается пакет сервисных услуг для смарт-терминалов: 800 руб. за вариант «Старт» и 1800 руб. за «Бизнес».

Комиссия за переводы уменьшается по мере роста оборота предприятия: от 2,5 % за торговый и интернет-эквайринг при обороте до 40 тыс. руб. в месяц до 1,8 % и 1,6 % соответственно при обороте свыше 300 тыс.

Тарифы могут отличаться в зависимости от региона обслуживания. Найти тарифы для других субъектов РФ можно на сайте «Сбербанка» в разделе «Эквайринг», в подразделе «Полезно знать», строке «Условия обслуживания и тарифы».

Обязателен ли эквайринг для ИП и организаций

По закону потребитель самостоятельно выбирает, как именно ему оплачивать товар или услуги – наличными деньгами или платежной картой.

В свою очередь продавцы обязаны обеспечить возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты (ст. 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»). В противном случае это будет считаться нарушением прав потребителя и повлечет для продавца существенные штрафы (Федеральный закон от 05.05.2014 № 112-ФЗ).

При этом обязанность по приему платежей от населения при помощи платежных карт распространяется не на все организации. Например, часто транслируется мнение, что данная обязанность не распространяется на микропредприятия. Однако это является заблуждением.

Напомним, микропредприятиями считаются субъекты малого бизнеса с ограниченным доходом и численностью наемных сотрудников. Определение понятия «микропредприятие» раскрывается в ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства…». Здесь под микропредприятиями понимаются предприятия, предельная численность работников которых составляет до 15 человек, а величина годового дохода не превышает 120 млн рублей (постановление Правительства РФ от 04.04.2016 № 265).

Вместе с тем статья 16.1 Закона РФ от 07.02.1992 № 2300-1 прямо устанавливает, что обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

Таким образом, принимать к оплате карты и использовать эквайринг обязаны даже микропредприятия. Но только в том случае, если их выручка от реализации товаров/услуг за прошедший год составляет более 40 млн рублей.

Шаг 1. Сравнить условия банков

Чтобы сравнить условия, предложенные различными банками, рекомендуем вам обратить внимание на таблицу. В ней указаны 7 популярных эквайеров, условия для торгового и мобильного вида услуги:

В ней указаны 7 популярных эквайеров, условия для торгового и мобильного вида услуги:

| Организация | Торговый эквайринг | Мобильный | Стоимость оборудования |

|---|---|---|---|

| Сбербанк | 1,8-2,5% | 0,5-3% | 1 700-2 200 руб./мес. |

| ВТБ | 1,8-3,5% | 2,3-2,7% | От 10 000 до 16 000 руб. Обслуживание бесплатно |

| Тинькофф | 1,59-3,6%

Отдельные тарифы для транспортной сферы и услуг ЖКХ |

2,3-2,79% | 1 990-3 990 руб./мес. |

| Открытие | 1,9-2,5% | От 0,99% | Тариф подбирается индивидуально |

| Модуль | 1,5-2% | 1,5-1,9% | Аренда терминала бесплатно. Стоимость от 16 до 27 тыс.руб. |

Процентная ставка индивидуальна и зависит от тарифа, который подбирается исходят из размера выручки.

Некоторые банки предлагают бесплатную аренду терминала и обслуживание. Но для этого нужно соблюсти условия. Например, ВТБ дает также бесплатное обслуживание расчетного счета на первые 3 месяца.

Модульбанк же предлагает безвозмездное пользование оборудованием при минимальной процентной ставке за эквайринг.

Виды эквайринга

На сегодняшний день распространены следующие виды эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг (виртуальный);

- ATM-эквайринг.

Торговый эквайринг

Торговый эквайринг подразумевает непосредственный контакт кассира (продавца) с покупателем в сфере обслуживания (торговые сети, рестораны, кафе, кинотеатры, парикмахерские и т.д.). Он организуется по вышеописанной схеме: заключается договор между ТСП и банком-эквайером, где прописываются все условия сотрудничества, а также величина взимаемой комиссии, которая составляет в среднем 1,5-2,5%. Для оплаты в торговой точке устанавливаются моноблочные или модульные pos-терминалы.

Кликните для увеличения

В нескольких словах расскажем, как вся эта система работает при оплате покупателя картой, другими словами – проследим путь банковской транзакции:

1. После того как вы вставили (прокатили или прислонили) карту в платёжный терминал, вся необходимая информация по каналам связи (выделенная линия или GSM-модем) в зашифрованном виде передаётся в процессинговый центр банка-эквайера (это не обязательно банк, который выпустил вашу карту).

2. Эквайер передаёт данные в центр обработки данных (ЦОД) международной платёжной системы (к которой относится ваша карта), где проходят проверки карточки на наличие/отсутствие её в стоп-листе, и при отказе транзакция возвращается обратно, а при одобрении данные передаются к следующему участнику системы расчётов – банку-эмитенту

Обратите внимание на роль платёжной системы – она связывает все банки-участники карточных расчётов в одну цепочку

3. МПС передаёт информацию в авторизационный центр банка-эмитента, где происходит авторизация карты: расширенная проверка реквизитов карты (легальность, вероятность фрода – мошенничества, доступный остаток средств на карточном счёте, совпадение пин-кода и т.д.). Цель этого шага – формирование кода авторизации, который будет говорить о разрешении оплаты или об отказе, и отправка его по той же цепочке назад: через МПС банку-эквайеру.

4. Как только эквайер получает ответ, операция оплаты одобряется или по ней проходит отказ. Все реквизиты платежа, включая код авторизации будут присутствовать на чеке, распечатанном pos-терминалом.

Несмотря на то, что покупка в этот момент будет оплачена, реальный взаиморасчёт между банками произойдёт только через несколько дней, за которые средства на карточном счету покупателя будут «висеть» в холде (заморозятся). Эквайер перечислит деньги на расчетный счёт торговой точки в течение 1-3 дней (зависит от договора эквайринга), удержав комиссию. А деньги от банка-эмитента он получит только после того, как отправит последнему (через МПС) файлы на списание (клиринговые файлы) – документы, подтверждающие проведённые операции. Как только эмитент получит эти документы, деньги на счетах покупателя размораживаются и списываются (перечисляются через расчётный центр на счета эквайера).

Мобильный эквайринг

Мобильный эквайринг применяется для оплаты картами «на выезде» (курьеры, водители такси, выездное обслуживание и т.д.), или когда необходимо бюджетное решение для организации карточных платежей в торговых точках с небольшим оборотом, в мобильных магазинах. Работа с картами осуществляется посредством мобильного pos-терминала (mPOS), который подключается к смартфону с через WI-FI или Bluetooth (возможны и другие решения), а управляется терминал с помощью специального мобильного приложения, устанавливаемого на телефон.

Как правило, в качестве банков-эквайеров выступают известные банки. Можно выделить следующие сервисы, оказывающие подобные услуги: iPay, Sum Up, Pay Me, 2Can, SimplePay, LifePay, Термит, ibox, Paybyway и RBK Card. Несмотря на то что сумма комиссии в этом случае будет выше по сравнению с торговым эквайрингом (ориентировочно 2-3,5%), но преимущество налицо: возможность за небольшой промежуток времени и при низких начальных затратах организовать оплату по пластиковым картам, наклеив на стекло витрины стикер «Здесь принимают карты Visa / Mastercard / МИР». Принцип работы схож с описанным выше.

ATM-эквайринг

Используется в платежных терминалах и банкоматах, где можно перевести деньги с карты, оплатить по ней различные услуги или снять наличность. Принцип работы в целом сравним с торговым эквайрингом. Подробности по вышеприведённой ссылке.

Стоимость

Сбербанк предлагает бизнесменам сразу три вида продукта. Каждый из них предназначается для обеспечения потребностей предпринимателей, работающих в различных бизнес направлениях. Чтобы рассчитать эквайринг от Сбербанка стоимость услуги применяется процентная шкала от общей суммы транзакций, проведенных по терминалу.

Торговый эквайринг

На основании федерального закона No112-ФЗ юрлица обязаны обеспечить клиентам возможность оплаты по безналичному расчету. Это обстоятельство затрагивает фирмы любой формы собственности, оборот которых превышает 60 миллионов в год.

Так как пластиковые карты считаются одним из популярных вариантов оплаты без участия наличных денег, на предприятиях и торговых точках с обозначенным пределом оборота установка эквайрингового оборудования является обязательной процедурой. В противном случае на юридическое лицо будет составлен протокол о привлечении к административной ответственности и наложении денежного взыскания. Сбербанк предлагает эквайринг и доступные тарифы для ИП.

Согласно социологическим исследованиям, людям легче расстаться с виртуальными финансами. При этом средний чек на объекте с возможностью расчета по терминалу выше на 10%, нежели в магазинах, не использующих в работе эквайринг.

Еще одно преимущество заключается в увеличении количества обслуживаемых покупателей за один час, так как проведение платежа по банковской карте отнимает несколько секунд. Поступившие на счет юридического лица денежные средства можно использовать уже спустя сутки. Этот показатель — один из лучших в банковском сегменте, что подтверждается отзывами довольных клиентов.

В качестве оборудования можно использовать POS-терминалы, принимающие и чиповые, и магнитные карты. Порядка 70% торговых объектов уже установили аппараты, позволяющие рассчитаться бесконтактно (достаточно просто поднести банковскую карту к терминалу).

Стоит отметить, что установка терминала может быть стационарной, то есть используется подключение с помощью проводов либо переносное. Последний вариант подойдет для служб такси, работы курьера или оплаты счетов в местах общественного питания. Процент по торговому эквайрингу в Сбербанке будет равен от 0,5% до 3% от суммы всех платежей за определенный период времени.

Интернет-эквайринг

ИП, реализующие товар в сети Интернет и принимающие оплату дистанционно, не пройдут мимо такого предложения, как интернет-эквайринг. Для работы через собственный сайт или приложение этот инструмент станет незаменим.

Перечень продуктов интернет-эквайринга выглядит следующим образом:

Для ведения торговли при помощи сайта бизнесмен должен подключить разработанное банком ПО, появляющееся после подписи договора. При возникновении трудностей менеджер Сбербанка проконсультирует по проблеме. Кроме того, можно отыскать и интернет эквайринг инструкцию.

Предприниматель, осуществляющий работу с помощью интернета, оформляет с банком договор, разрешающий использовать специальный модуль для приема платежей в сети. Этот модуль располагается на сайте и активирует работу сервисов. С его помощью покупатели безопасно и быстро вносят оплату за покупки. Комиссия для бизнесмена составит 2-2,5% и будет зависеть от суммы проведенных транзакций.

Мобильный эквайринг

Такая услуга пользуется популярностью у ИП, имеющих небольшой товарооборот. Мобильный эквайринг для ИП предназначается для бизнесменов, в работе которых не обязательны платежи по картам. Этот тип банковского продукта могут взять на вооружение предприниматели, работающие с патентом либо применяющие систему налогообложения ЕНВД.

Для считывания карты применяется специальное устройство (mPOS-терминал), которое активируется в установленном на смартфон или планшет приложении. Для работы потребуется устойчивое соединение гаджета с интернетом.

Установка терминала на торговой точке имеет ряд преимуществ:

- Увеличение товарооборота за счет возросшего доверия клиентов.

- Снижение риска расчета фальшивыми банкнотами.

- Полная замена кассового оборудования (покупатель просто подносит банковскую карту к устройству и платеж происходит автоматически).

Какое оборудование нужно для мобильного эквайринга

Для приёма безналичной оплаты через мобильный эквайринг нужен смартфон или планшет с установленным платёжным приложением, mPOS-терминал или ридер.

Мобильные терминалы и их виды

MPOS — это небольшое устройство, которое помещается в руке и работает от аккумулятора. Считыватель ридера может получать необходимую для совершения платежа информацию с банковских карт, смарт-часов, телефона с функцией NFC.

Современные mPOS-терминалы для приёма банковских карт ориентированы на удобство в работе и приём любых способов оплаты, даже карт старого образца с магнитной лентой. Расскажем подробнее о видах мобильных терминалов.

-

Аудио-разъём 3,5 мм для наушников — универсальный и недорогой вариант. Подходит даже тем, у кого на смартфоне устаревший модуль Bluetooth, несовместимый с требованиями терминала.

-

Bluetooth — такие mPOS обычно дороже и снабжены клавиатурой для введения покупателем пин-кода от банковской карты.

-

USB или 30pin разъем для мобильных устройств Apple — если этот способ неудобен, можно воспользоваться переходниками с аудиовыходом.

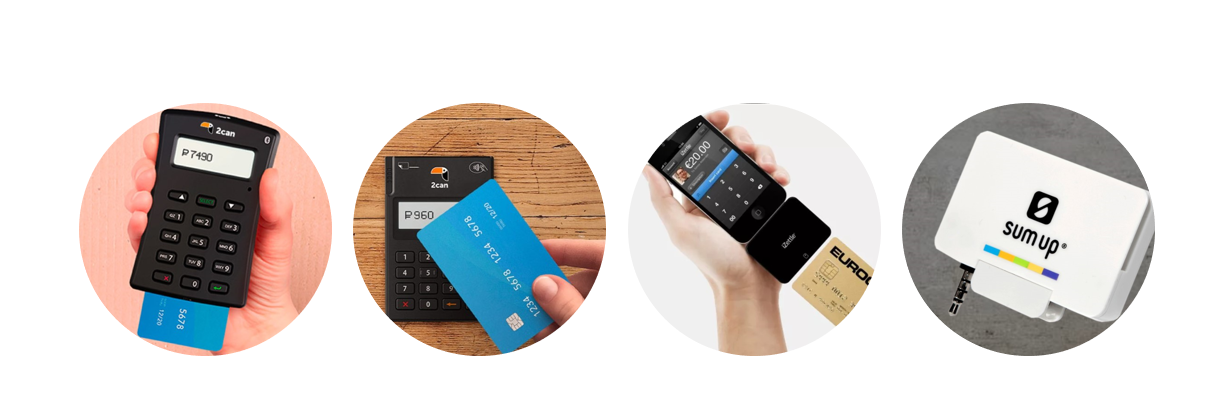

На картинке по порядку: m-pos для карты с чипом, с бесконтактной оплатой, для айфона с 30 pin разъёмом и для аудиовыхода.

Мобильные банковские терминалы могут читать карты:

-

с магнитной полосой;

-

с электронным чипом;

-

бесконтактные.

Терминалы, поддерживающие бесконтактную оплату, могут также считывать информацию со смартфонов и смарт-часов.

Большинство моделей mPOS универсальные — предназначены для всех видов карт. Такие, например, есть у «Яндекс.Касса».

Различают два вида терминалов — аналоговые и цифровые. Аналоговые — типовые устройства, которые не всегда стабильно принимают сигнал. Подойдут для работы при хорошем Интернете.

Цифровые предпочтительнее, так как устойчивы к сбоям мобильной связи и помехам. Также они способны шифровать все полученные с банковской карты данные, прежде чем передать их в смартфон или планшет.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Мобильное устройство с платёжным приложением

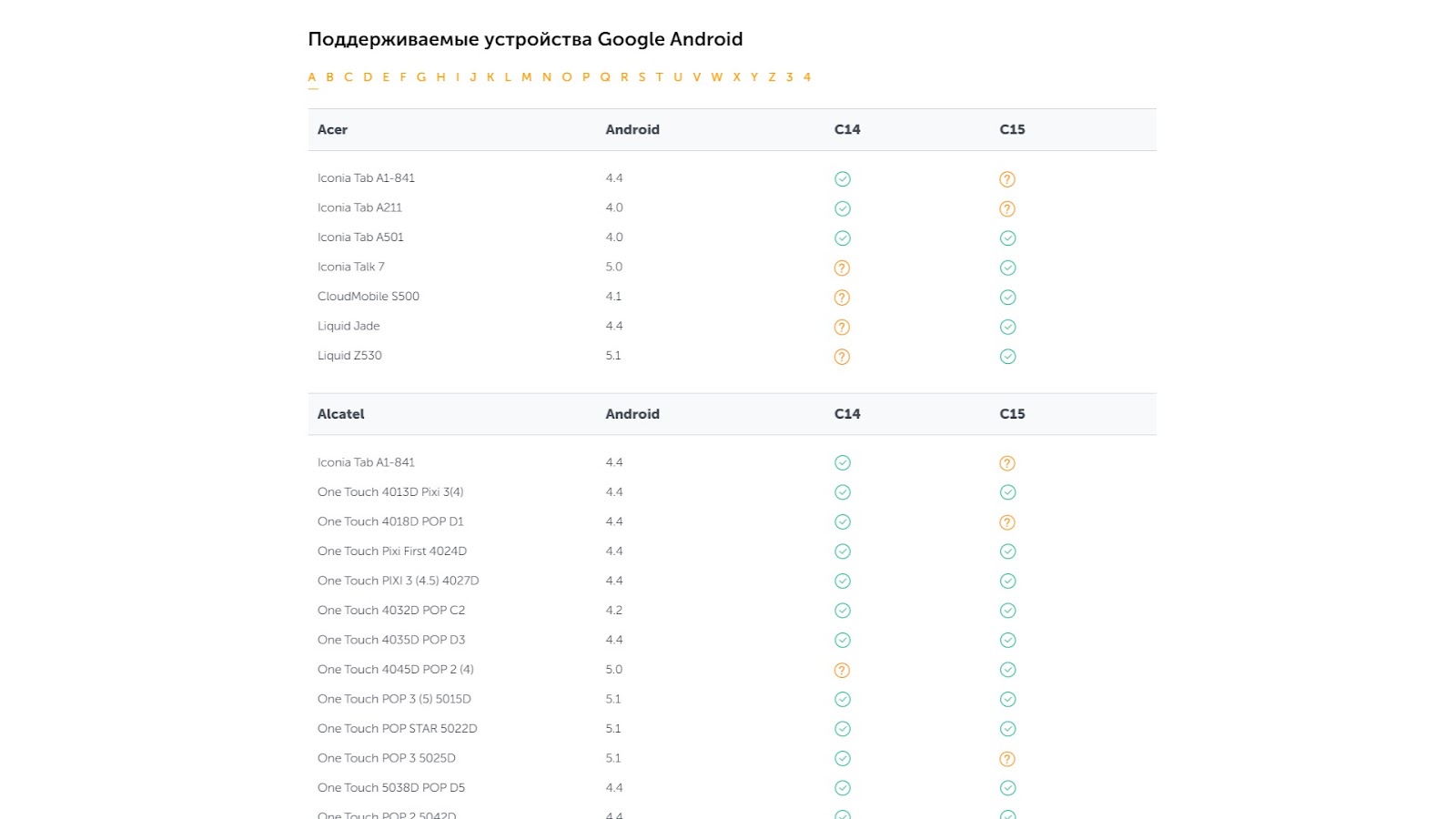

Терминалы mPOS работают со всеми стандартами сотовой связи — 2G, 3G, 4G, LTE, Edge и др. Однако к операционной системе мобильного устройства производители устанавливают определённые требования.

Все мобильные терминалы и платёжные приложения ориентированы на работу с телефоном или планшетом на базе Android и iOS — чаще всего от версии 4.1 и 5.0, соответственно. Гораздо реже встречаются модели ридеров для других операционных систем — BlackBerry OS, Nokia X.

О совместимости mPOS с определённой версией операционной системы лучше узнать у производителя терминала. Часто такая информация есть на его официальном сайте, например, как у 2can:

Платёжное приложение можно скачать в Play Market или App Store. Официальное программное обеспечение всегда имеет фирменный логотип поставщика оборудования.

Нужна ли онлайн-касса, если есть мобильный терминал

Несмотря на то, что терминал для эквайринга позволяет проводить платежи, он не может заменить собой онлайн-кассу по ряду причин:

Слип-чек не заменяет собой кассовый чек, хоть и дублирует итоговую сумму в нём. Кассовый чек содержит гораздо больше информации, в первую очередь, о количестве покупок, их наименовании, цену за единицу товара с учётом всех скидок и наценок. Полный перечень обязательных реквизитов кассового чека есть в ч. 1 ст. 4.7 Федерального закона от 22.05.2003 г. № 54-ФЗ.

-

Физическую онлайн-кассу устанавливают в торговой точке. Это устройство с заданным функционалом, которое хранится у продавца. Он несёт ответственность за его сохранность.

-

Облачная онлайн-касса — программное обеспечение, которое обеспечивает отправку электронных фискальных чеков покупателям, а информации об операциях — в налоговый орган. Чтобы воспользоваться облачной онлайн-кассой, нужно купить доступ к ней. Ответственность за надлежащую работу ККТ четко прописывают в договоре с поставщиком услуги.

Закон разрешает использование онлайн-кассы и не по месту приёма платежа в тех случаях, когда имеет место разносная или дистанционная торговля (ч. 5.6 ст. 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ).

Если сфера деятельности продавца в соответствии с законодательством России подразумевает установку онлайн-кассы, то это его обязанность. Подключение к ней терминала для мобильного эквайринга — это желание продавца и его конкурентное преимущество.

Другие затраты

Сбербанк может установить минимальный размер платежей, которые должны быть совершены через терминал (например, эквайринг суммой не менее 50000 рублей в месяц). Если оборот денежных средств за месяц ниже установленного лимита, то на предпринимателя налагается штраф за простой терминала. Его размер определяется согласно тарифному плану. Примерный размер неустойки, которую взимает Сбербанк, – 2500 рублей.

Проценты, которые начисляются предпринимателю за использование эквайринга, за каждую транзакцию рассчитываются автоматически. Стоимость одной операции зависит от общего месячного оборота и от выбранного предпринимателем тарифа. Потому прежде чем подключать кассовое оборудование, следует провести сравнение вариантов эквайринга и выбрать наиболее подходящий тарифный план. Это поможет избежать ненужных затрат.

«Есть контакт» или установка связи между терминалом и банком

Вид связи – важнейших параметр от которого зависит скорость обслуживание клиентов. Когда вы будете изучать, сколько стоит тот или иной терминал для оплаты карточками, не гонитесь за дешевизной. Поверьте мне, чем дешевле окажется способ авторизации, тем больше своего и времени клиентов вы потратите на проведение операции.

Взаимодействие всех участников банковского эквайринга происходит в определенном порядке:

- Данные, считанные с карты клиента, поступают от терминала к банку-эквайеру.

- От банка информация уходит в соответствующую платежную систему, которая делает запрос в банк-эмитент.

- После проверки срока действия карты, имеющейся на счету суммы, банк-эмитент подтверждает операции.

- Полученный от эмитента ответ проходит вышеуказанный путь, но в обратном порядке.

Путь, которых совершает запрос на списание средств, может преодолеваться за доли секунды, а может длиться по несколько минут – все будет зависеть от того, какой способ связи установлен между терминалом и банком-эквайером, и насколько высоко его качество.

Варианты связи

- Dial-up или телефонный запрос. В данном случае передача данных происходит посредством телефонной сети с участием прямого звонка к оператору либо через dial-up модем. Последний способ с технической точки зрения намного быстрее, однако из-за сбоев на линии или любых других внешних факторов также может затянуться на несколько минут. Этот способ морально и технически устарел, и сейчас редко где его можно увидеть.

- Wi-Fi, Ethernet. В данном случае на то, чтобы получить ответ от процессингового центра, уходит всего пара секунд. Wi-fi-связь несколько медленнее Ethernet, но намного мобильнее. Использование обоих видов связи предполагает подключение к сети Интернет. Самый качественный вид связи, часто используется в крупных магазинах с большим клиентопотоком.

- GSM и GPRS используют для передачи данных на мощностях мобильной связи. Из двух вариантов второй больше подойдет для служб доставки, поскольку обрабатывает информацию намного быстрее. Оба способа связи облагаются тарифами сотовых операторов в соответствии с условиями тарифного плана. Самый распространенный вариант, хорошее соотношение цена /качество, главное — не использовать его вдали от сотовых вышек.

Разновидности банковского эквайринга и терминалов POS

Торговые терминалы монтируются и используются в различных торговых, сервисных и других компаниях. Их можно встретить в магазине, парикмахерских, гостиничных и других подобных заведениях. Отличительная особенность POS-терминалов данного типа заключается в том, что здесь существует прямой контакт, проходящий между продающей стороной и покупающей.

Другая особенность, больше приятная продающей стороне – это то, что для применения в торговле терминала необходимо заключить договор между продавцом и поставщиком терминала. Согласно этому договору, банк поставляет в магазин:

- сам терминал,

- иное оборудование,

- программное обеспечение,

- расходные материалы,

- возможность проходить обучение на бесплатной основе.

Владелец магазина обязуется по договору создавать необходимые условия для монтажа аппаратов для оплаты товаров и услуг через карту банка. Все эти и другие особенности сделали терминал популярным.

Мобильный эквайринг

Еще одна разновидность POS-терминалов по принципу работы – это мобильный эквайринг. При этом происходит инсталяция POS мобильного терминала, необходимого для оплаты услуг и товаров банковской картой. Также этот терминал носит название mPOS.

Внешне это кард-ридер, производящий подключение к гаджету и дающий возможность переводить денежные средства от клиента к продавцу с помощью приложения.

Использование таких терминалов можно считать относительно молодым и перспективным направлением в эквайринге.

mPOS подойдет тем предпринимателям, чей оборот недостаточен для использования стандартных POS-терминалов. В виду проблем с реализацией бизнеса в России на ранних этапах mPOS становится все более популярным и оптимальным решением, поэтому следует остановиться таком платежном терминале.

Принцип работы мобильного POS-терминала

Здесь все также просто, как и в стандартных POS-терминалах. Предприниматель или магазин приобретает специальный кард-ридер и инсталирует приложение на гаджет. После прохождения регистрации у магазина появится настоящий мобильный терминал, который работает от 3G и способен принимать карты для оплаты услуг и товаров.

Стоимость

Стоимость самого кард-ридера будет зависеть от требований компании, однако самая минимальная цена – это три тысячи рублей. Есть компании, которые или предлагают получить кард-ридеры бесплатно, или компенсировать стоимость с помощью комиссии.

Среднерыночный комиссионный размер может варьироваться в пределах от 2,5 до 2,75 процентов от суммы транзакции, поэтому она не зависит от оборота за день или месяц.

Какие виды mPOS-терминалов существуют

Подключаемые через различные интерфейсы. Это могут быть Bluetooth, mim-jack и USB. Самые бюджетные модели в этом плане – это те, что подключаются к головному устройству посредством mini-jack или аудио-разъема. Что касается Bluetooth моделей, то они позволяют проводить полную авторизацию с последующим вводом ПИН-кода во время оплаты.

Считывающие магнитную полоску, ЧИП или комбинированные модификации. В России почти все устройства продаются в таком виде, что они могут работать с магнитными полосками, расположенными на картах.

Аналоговые и цифровые. Шифровые модификации способны шифровать информацию с карты перед тем, как передавать ее в телефон.

Какое оборудование нужно

Тип аппарата зависит от варианта приема оплат. Интернет-эквайринг не требует установки главной составляющей –

POS-терминала. Там расчеты проводятся через кнопку, ведущую с сайта к процессинговому центру.

Для физической торговой точки понадобится терминал, подключающийся к сети. Для его стабильной работы есть смысл поставить Wi-Fi роутер. Это независимое устройство со встроенным термопринтером для печати чеков, клавиатурой, через которую вводится пин-код и считывателем магнитной полосы карты. Они бывают:

- Автономными стационарными. Работают от сети, без встроенного аккумулятора. Применимы, когда нет нужды в мобильности. Чтобы расплатиться, покупатель должен подойти к такой модели.

- Автономными переносными. Здесь присутствует встроенный аккумулятор. Такое устройство мобильно, его можно возить с собой, подносить клиенту. Работает через сим-карту, блютуз или Wi-Fi.

- Интегрированными (пин-пады). Считывают карточки с пин-кодом, печатая чек на фискальном кассовом принтере.

Иногда есть смысл использовать несколько типов. Банк «ВТБ» предлагает широкий ассортимент устройств и поможет выбрать лучшее.

Мобильный эквайринг в «Сбербанке»

«Сбербанк» предлагает своим клиентам переносные онлайн-кассы и модули для смартфонов. Благодаря низкой стоимости эквайринга мобильные кассы арендуют именно в этом банке. Ценятся и другие преимущества компании:

«Сбербанк» предлагает своим клиентам переносные онлайн-кассы и модули для смартфонов. Благодаря низкой стоимости эквайринга мобильные кассы арендуют именно в этом банке. Ценятся и другие преимущества компании:

- прием платежей с карт «Мир», Visa, MasterCard, UnionPay;

- возможность подключения к кассе счета любого банка;

- дополнительная мотивация клиентов бонусами «Спасибо»;

- ежедневная отчетность по всем проведенным платежам;

- предоставление персонального менеджера для урегулирования любых технических вопросов;

- индивидуальная настройка зачислений с распределением по компаниям, терминалам, торговым точкам по выбору клиента.

Как ввести безналичку в оборот?

Если коротко — начать расплачиваться с поставщиками и арендодателями безналично. Просто не даете наличку, а переводите по реквизитам на счет партнера. Безналичные платежи безопаснее и надежнее с юридической точки зрения.

Марина — логопед. Арендовала помещение для занятий с детьми. Помещение сняла у знакомой, подписала договор аренды, платила наличными без расписок и квитанций. Через полгода знакомая подала на Марину в суд за то, что та якобы не платит аренду. Марина суд проиграла.

Если партнер не согласен работать безналично, ищите другого или ведите переговоры: арендодатель тоже в вас заинтересован. Никто не хочет искать нового съемщика, особенно, если не сезон. Поэтому вежливо стойте на своем:

— Геннадий, я хочу платить аренду безналично. Как нам перейти на безналичный расчет?

— Хммм. Ну мне это неудобно.

— Понимаю. Но, к сожалению, мне теперь неудобно платить наличными.

(Молчите. Пусть собеседник заговорит первым)

— Ну не знаю, как тогда поступить.

— Геннадий, если это такая проблема, ничего страшного, я найду другое помещение, без обид.

— Не, ну чего вы так сразу. Если надо безналично, давайте безналично, что ж поделать.

Безналичные платежи легко доказать, отследить и проводить. Вам не нужно брать деньги из кассы, готовить нужную сумму и встречаться с арендодателем. Заходите в личный кабинет банка, заполняете платежку, отправляете деньги. На следующий рабочий день деньги пришли.