Журнал доходов и расходов у ип на упрощенке

Содержание:

- Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

- Варианты бухучета при упрощенной системе налогообложения

- Что должно содержаться в информационном письме от ИФНС

- Кто может и кому нельзя работать по УСН

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Заполнение уведомления

- Бланк заявления

- Изменения в упрощённую систему налогообложения

- Что такое система налогообложения?

- В каких случаях стоит запросить информационное письмо

- Как получить письмо по форме 26.2‑7

Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

Налоговая декларация

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2021 году:

| Налоговый период | Срок сдачи декларации |

|---|---|

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 2021 год | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . Заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учёт и отчётность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера.

Сдают только ИП и организации, имеющие наемных работников.

Более подробно про отчетность за работников.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, в 2021 году онлайн-кассы обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Более подробно о .

Более подробно о .

Варианты бухучета при упрощенной системе налогообложения

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Об отличиях метода начисления от кассового читайте здесь.

О методе начисления в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

О требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

- Форма 26.2-1 Скачать бланк в формате PDF.pdf

- Форма 26.2-1 Скачать бланк в формате Excel.xls

Изменения в упрощённую систему налогообложения

Основным нормативным нововведением 2019 года, касающимся упрощенной системы налогообложения, является упразднение налоговой декларации. Нововведение касается тех ИП, кто использует:

- спецрежим налогообложения «доходы»;

- онлайн-кассы. Упразднение декларации объясняется контролем ИФНС за деятельностью предприятий посредством онлайн-кассы.

Предприятия, работающие на режиме «доходы минус расходы», не освобождаются от подачи декларации.

Фиксированные выплаты

Фиксированные страховые взносы ИП в 2019 году уплачиваются в следующих размерах:

- пенсионный фонд (ПФР)– 29354 рублей + 1% от доходов свыше 300 тысяч рублей. Общая сумма выплаты при этом не может превышать 234 000 рублей;

- фонд обязательного медстрахования (ФОМС) – 6884 рубля.

Условия применения УСН

НЕ вправе применять упрощённую систему налогообложения:

- организации и ИП, имеющие более 100 наёмных работников;

- банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, микрофинансовые организации;

- организации и ИП, производящие подакцизные товары (алкогольная и табачная продукция, бензин и др.);

- организации и ИП, занимающиеся добычей и реализацией полезных ископаемых, за исключением общераспространённых (например, торф, щебень, песок);

- организации, занимающиеся организацией и проведением азартных игр.

Порядок перехода на упрощённую систему налогообложения

Перейти на упрощённую систему налогообложения можно в двух случаях:

- при регистрации ИП или ООО. Уведомление о переходе можно подать одновременно с документами на регистрацию. Либо в течении 30 дней со дня регистрации ИП или организации;

- при переходе с других режимов налогообложения: Перейти возможно со следующего года, предварительно до 31 декабря уведомив налоговую. Или, чтоб долго не ждать, можно закрыть ИП и тут же снова открыть, подав уведомление на УСН.

Что выбрать: УСН «доходы» или УСН «доходы минус расходы»?

Итак, вам предстоит сделать выбор объекта налогообложения, рассмотрим оба случая.

ДОХОДЫ

Тут всё просто. Всю сумму доходов, которые признаются УСН, умножаем на 6 %.

Налог = (доходы) * 6 %. Например, все ваши доходы составляют 500 000 руб., значит ваш налог составит всего 30 000 руб. (500 000 * 6 / 100)

ДОХОДЫ минус РАСХОДЫ

Налог = (доходы минус расходы) * 15%, где 15 % — это региональная ставка (о ней ниже)

В связи с введением налоговых каникул ставка по налогу может быть понижена вплоть до 0%, всё зависит от вашего вида деятельности и региона РФ.

Особенности упрощенной системы налогообложения

Дело в том, что ваши расходы должны быть документально оформлены и подтверждены.

- учёт расходов надлежащим образом должен вестись в Книге учёта дохода и расходов (КУДиР);

- подтверждением сумм расходов по оплате приобретенных товаров (работ, услуг) являются, например, кассовые чеки, платежные документы, квитанции, товарные накладные, акты выполнения работ и указания услуг , заключённые договоры и др.;

- при этом не все расходы могут быть учтены, а какие именно и в каком порядке, смотрите здесь «Перечень расходов, учитываемых при УСН«.

Стоит помнить о региональной ставке для УСН:

- в зависимости от региона колеблется от 5 % до 15 % (может быть даже 0% у льготных категорий), что может сыграть немаловажную роль в размере налога и в том, какой тип УСН вы выберете. Она зависит не столько от региона в целом, сколько от вида деятельности, которым будете заниматься, ну и ещё от кое-каких нюансов;

- ставку для вашего региона можете узнать в местной налоговой инспекции;

- склонить к тому или иному выбору УСН помогут предварительные расчёты налога, хотя, конечно, далеко не все могут наперёд «предвидеть», какие у них будут доходы и расходы.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

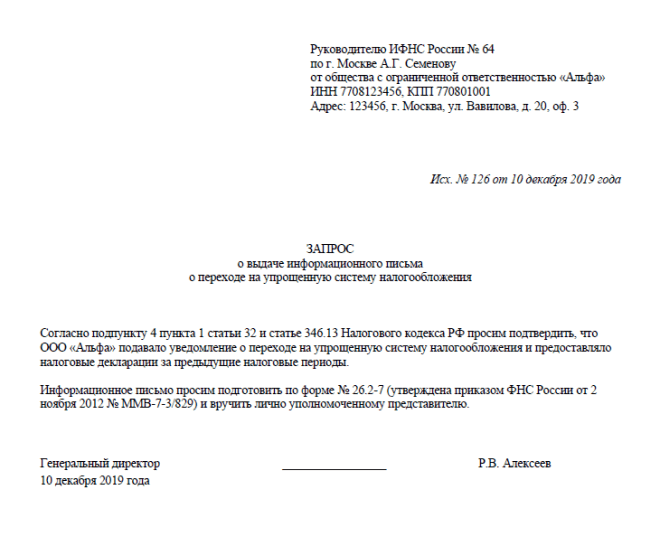

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑7, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).